ЦОДы на взводе

Спрос на мощности дата-центров в России продолжает расти быстрее, чем вводятся новые объекты

С запуском третьей очереди РТК-ЦОД стал крупнейшим действующим кластером компании в восточной части страны / Фото предоставлено пресс-службой Ростелеком, сгенерировано ИИ

Российский рынок дата-центров демонстрирует высокий спрос, ускоренный масштабной цифровизацией и увеличением объемов данных. Главные вызовы — энергодефицит и большие сроки окупаемости

2 июня в Минэнерго РФ обсудили энергоснабжение центров обработки данных (ЦОД). Ключевая цель — синхронизация планов по развитию цифровой инфраструктуры с долгосрочным развитием электроэнергетического комплекса страны. Дефицит мощностей в крупных городах — один из главных сдерживающих факторов развития рынка ЦОД. Например, в Москве и Московской области с февраля 2026 года фактически действуют ограничения на подключение дата-центров к электросетям (официально о таком решении не сообщалось). «Системный оператор Единой энергетической системы» подсчитал, что электричества в Москве не хватает, — объясняет замглавы Минцифры РФ Евгений Филатов. — Поэтому в столице ограничили подключение новых ЦОД». Ожидается, что по итогам 2026 года максимальная потребляемая мощность московской энергосистемы достигнет значения 21,8 ГВт (в прошлом году — 21,6 ГВт).

По словам председателя правления ассоциации «Цифровая энергетика» Тамары Меребашвили, объем потребления энергии ЦОДами с сегодняшних 1,5% (от общего объема потребляемой энергии в стране) удвоится к 2030 году: «Это мировой тренд. Меняется профиль ЦОД и их потребителей. Использование больших данных приводит к росту энергопотребления. Если сейчас мощность одной стойки составляет 10–15 кВт, в среднем столько потребляет дом площадью 300–400 кв. м, то стойки с ИИ требуют около 100 кВт. Текущая установленная мощность российских ЦОД составляет 1,5 ГВт, с перспективой роста до 2–2,5 ГВт к 2030 году. Для сравнения, в Китае мощность дата-центров уже достигла 30 ГВт».

Напомним, ранее АЦ при Правительстве РФ оценивал рост энергопотребления российских ЦОД к 2030 году до 2,5 ГВт. Существующая программа развития электроэнергетических систем России до 2030 года не предусматривает введения генерации для дата-центров. Как решать вопросы энергодефицита и других факторов, тормозящих развитие одного из самых быстро растущих сегментов ИТ-рынка?

Спрос будет разгоняться

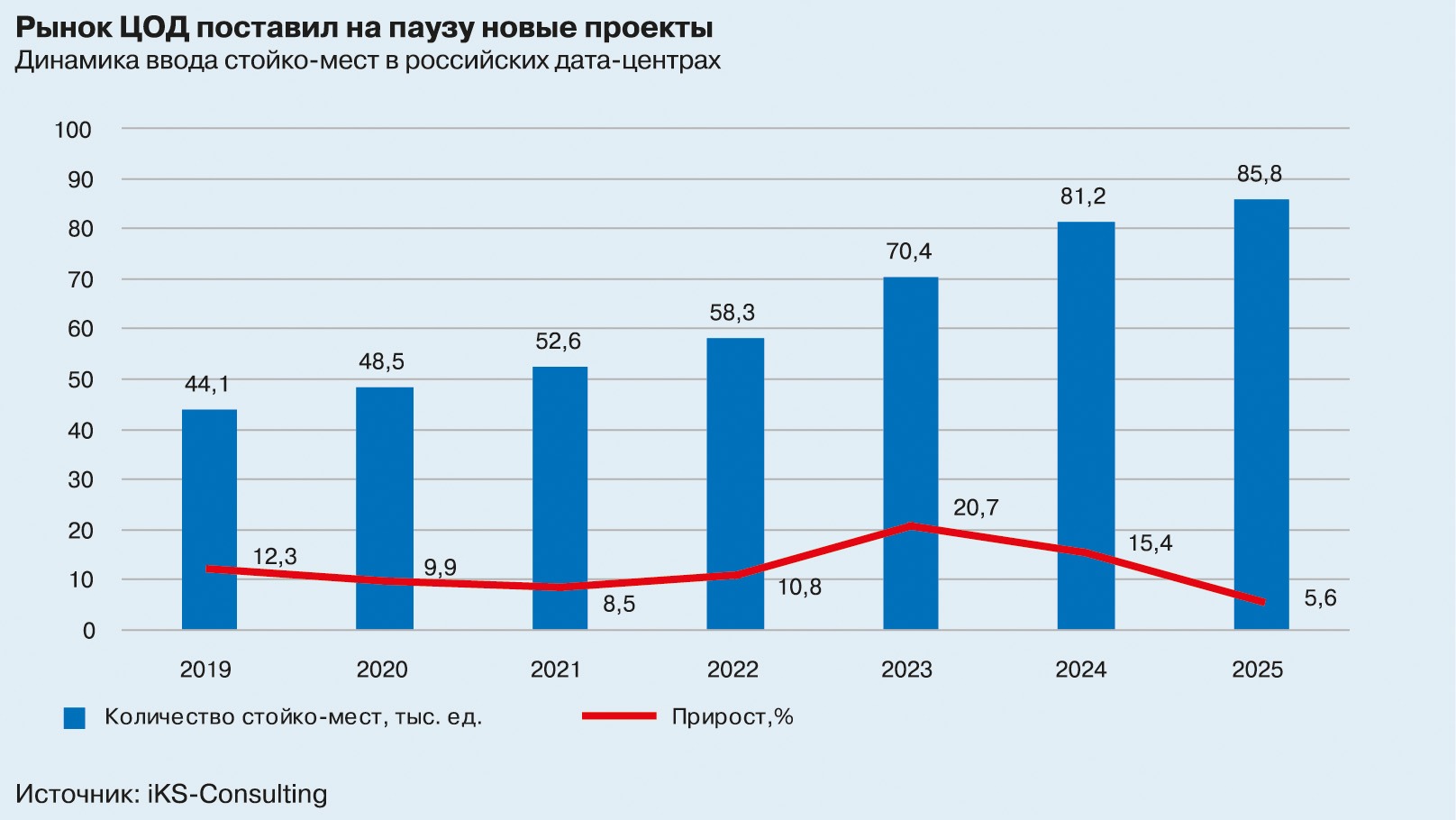

По итогам 2025 года количество введенных стойко-мест в российских датах сократилось в три раза — до 5 тыс. против 14 тыс. в 2024 году (см. график 1). «Если такая динамика продолжится, мы увидим системный дефицит», — заявил на ЦИПР-2026 генеральный директор РТК-ЦОД Давид Мартиросов.

— Скорее всего, дефицит стойко-мест на российском рынке будет сохраняться еще долго. Спрос на мощности ЦОД продолжает расти быстрее, чем вводятся новые объекты, — комментирует «Э-У» ситуацию на рынке генеральный директор сети дата-центров 3data Илья Хала. — Сейчас процесс строительства дата-центров усложнился, также мы сталкиваемся с трудностями подключения электричества, особенно в Московском регионе. Проекты ЦОД требуют значительных инвестиций и имеют длительный срок окупаемости — в среднем около 10 лет (ранее — около 6–7 лет. — Прим. ред.).

Технический директор РТК-ЦОД Алексей Забродин подтверждает: «В РФ очень острый дефицит стоек, и это только начало. Спрос будет разгоняться все сильнее на фоне еще большего торможения строительства площадок. Среди причин замедления — высокая ключевая ставка, административные барьеры и дороговизна получения ТУ на электроэнергию, слабое развитие сетей передачи данных в целом. Все это говорит о том, что государство не рассматривает ЦОДы как стратегический приоритет развития. Мир вступил в гонку высоких технологий, а ЦОДы — это их неотъемлемая составляющая. Ну не выиграем мы эту гонку без изменения приоритетов развития».

— Сроки окупаемости выросли не только из-за ключевой ставки, но и из-за ограничений, которые вводятся в Москве. Здесь основная концентрация заказчиков, — отмечает генеральный директор АНО «Координационный совет по ЦОДам и облачным технологиям» Дмитрий Бедердинов.

Минэнерго РФ предлагает рассматривать «создание центров обработки данных не только в крупнейших агломерациях, но и в регионах, располагающих необходимыми энергетическими ресурсами и резервами мощности». Речь идет о территориях, в которых расположены атомные электростанции и ГЭС. Примеры строительства мощностей в регионах есть. Так, в апреле РТК-ЦОД ввел в эксплуатацию третью очередь центра обработки данных в Екатеринбурге, количество стойко-мест увеличилось до 644. Объем инвестиций — 1 млрд рублей. «ЭР-Телеком Холдинг» объявил о намерении построить дата-центр в Перми емкостью 8320 стоек. Запуск первой очереди запланирован на I квартал 2028 года. Но все дата-центры в регионы не переедут.

— Дело не в нас, а в заказчиках. Они инвестировали миллиарды рублей в развитие собственной инфраструктуры, которая завязана на опорные площадки в Москве. У них серьезная нагрузка на бюджеты, импортозамещение, чтобы вкладываться еще и в переезд и переделывание архитектуры собственных решений, — говорит Давид Мартиросов.

На своих мощностях

В поисках компромисса с Минэнерго Минцифры предлагает несколько вариантов для защиты интересов ЦОД. Первый — ограничить майнинг в энергодефицитных регионах. Ранее в федеральном законодательстве были разделены понятия ЦОД и майнинга, чтобы высвободить часть мощностей для дата-центров. «Майнеры потребляют в 2 раза больше, чем ЦОДы. Разделение этих двух типов потребителей регулятором и законодателем — это только начало пути. Многие майнеры ушли в тень, это проблема для энергетиков и большая нагрузка на систему. Их надо выявлять и ограничивать», — анализирует Тамара Меребашвили.

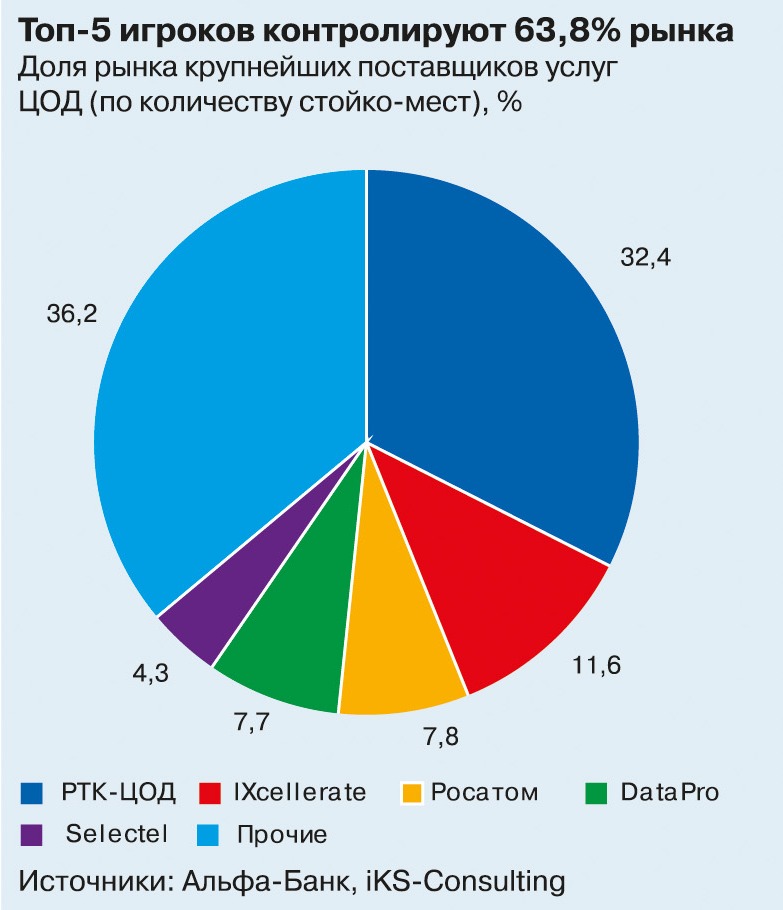

Второй — строительство собственной генерации. «Это позволит не зависеть от единой энергосистемы, — убежден Евгений Филатов. — Примеры, когда компании работают в «островном» режиме, есть». Впрочем, такие инвестиции могут себе позволить только крупнейшие игроки рынка (см. график 2). Остальным нужны меры поддержки. «В США и Китае пошли по пути строительства ЦОДов с собственной генерацией, это тренд. Возведение объектов энергетики обеспечивается господдержкой в виде выделения земельных участков, налоговых льгот, субсидирования ставок. Чтобы решить вопросы энергодефицита в РФ, нужен комплекс мер: налоговые послабления для крупных проектов, льготы для строительства собственных объектов генерации», — говорит Тамара Меребашвили.

Третий — развитие облачных услуг. «Я бы предложил строителям ЦОД предоставлять ИТ-услуги более высокого передела, сейчас они конвертируют электричество в ИТ-сервисы. А если они начнут развивать собственные облачные сервисы, инфраструктуру можно будет размещать в энергопрофицитных регионах. Когда мы работали с Microsoft, никого не волновало, что ЦОДы этой компании находятся на другом конце Земли», — отмечает Евгений Филатов. По мнению Давида Мартиросова, облачные услуги позволяют сократить сроки окупаемости проектов.

Игроки рынка считают, что на сроки окупаемости проектов существенно повлияет и ориентация компаний на отечественные технологии. «На инвестиционной привлекательности рынка негативно сказались рост стоимости оборудования и увеличение сроков поставки зарубежных решений. В сегменте высокотехнологичного оборудования полная независимость пока не достигнута. При этом важно отметить, что российские производители находятся в постоянном диалоге с заказчиками и реагируют на запросы рынка. Мы видим, как продукты дорабатываются, расширяются линейки оборудования, улучшаются технические характеристики и уровень сервисной поддержки. Поэтому можно ожидать, что в ближайшие годы доля отечественных решений будет расти», — считает Илья Хала.

— Надо не поддаваться соблазнам использовать зарубежное оборудование, а вместе с российскими производителями пройти сложный путь адаптации и развития их решений. Со стратегической точки зрения это единственно верный подход. Любая альтернатива — это близорукость, — подводит итоги Алексей Забродин.

выносимая легкость шитья")