На кредитных плечах

Кредитная поддержка субъектов МСП

Ландшафт кредитования малого и среднего бизнеса определяют программы государства и банков, приспосабливающихся к изменению конкурентной среды

2 сентября ВТБ выдал первые кредиты в рамках новой льготной государственной программы кредитования малого и среднего бизнеса. По информации Корпорации МСП, участниками программы уже стали предприниматели из Архангельска, Великого Новгорода, Ижевска, Кирова, Костромы, Липецка, Пензы, Улан-Удэ и Челябинска. Заемщики работают в сферах производства стройматериалов, металлообработки, логистики, медицинских услуг. 12 сентября по той же программе банк «Открытие» выдал первый кредит тверской компании «Люксупак» из сферы полиграфии.

Под зонтиком властей

Условия новой программы были объявлены 25 августа. Они сформированы на базе совмещения двух действующих федеральных мер финансовой поддержки — программы в рамках постановления правительства № 1764 и программы стимулирования кредитования малых и средних предприятий, реализуемой Банком России и Корпорацией МСП. По таким программам банк выдает заемщику средства не выше фиксированной в постановлении правительства стоимости, а разницу между рыночной и льготной ставкой компенсирует бюджет. Таким образом государство рассчитывает помочь бизнесу выжить в чрезвычайно сложных условиях кризиса, вызванного санкциями.

В отличие от пандемийного кризиса на этот раз нет пострадавших и непострадавших бизнесов: последствия введения санкций почувствовали все. Тем не менее правительство расставило приоритеты. Воспользоваться льготными кредитами могут предприниматели только из определенных отраслей: к таким отнесены металлургическое, обрабатывающее производства, переработка сельхозпродукции, логистика, гостиничный бизнес и ряд других.

Максимальный срок кредита составляет десять лет, льготная ставка действует в течение пяти лет. Размер льготного финансирования — до 500 млн рублей на пополнение оборотных средств и до 2 млрд рублей на инвестиционные цели. Формально условия вроде бы привлекательные, но, как известно, читать договоры надо внимательно, и особенно то, что набрано мелким шрифтом. В течение первых трех лет льготного периода ставка по кредиту для среднего бизнеса составляет 3% годовых, для малого и микробизнеса — 4,5%. Но следующие два года она будет рассчитываться по формуле «ключевая ставка на дату подписания договора плюс не более чем 2,75%». Кредитные средства могут быть направлены на закупку оборудования, капитальный ремонт производственных помещений, запуск новых производств, а также пополнение оборотных средств.

При оформлении заявки в случае недостатка обеспечения предприниматели смогут воспользоваться «зонтичным» поручительством Корпорации МСП, которое закрывает до 50% их рисков перед банками. Механизм таких поручительств был запущен в 2021 году и, как рассказал на Восточном экономическом форуме генеральный директор Корпорации МСП Александр Исаевич, доказал эффективность: «“Зонтичный” механизм дает возможность получить заемные средства сегменту предпринимателей, которым ранее банки отказывали из-за отсутствия залога. Важно, что в этом случае в отличие от других гарантийных механизмов комиссию за поручительство Корпорации платит банк, а не предприниматель».

За первый год работы механизма «зонтичных» поручительств Корпорации МСП более 21 тыс. предпринимателей с его помощью получили кредиты на общую сумму свыше 180 млрд рублей. Для сравнения: в 2020 году гарантиями Корпорации при получении кредитов воспользовались только 1,7 тыс. предприятий.

Именно государственные программы сегодня в значительной степени определяют ландшафт сегмента кредитования малого и среднего бизнеса. По словам директора территориального офиса Росбанка в Екатеринбурге Дарьи Юнусовой, около 40% выдач в банке этому сектору приходится на продукты, сформированные в рамках госпрограмм: «Такие продукты интересны малому бизнесу сниженной процентной ставкой и удобством оформления».

Госпрограммы в наибольшей степени ориентированы на малый и средний бизнес, а запрос со стороны микробизнеса на кредитные ресурсы банки как раз удовлетворяют за счет механизма «зонтичных» гарантий корпорации МПС. «Кроме основной линейки скоринговых программ оборотного кредитования (овердрафт, оборотный кредит) наши клиенты оформляют оборотный кредит под поручительство корпорации МСП, который пользуется особой популярностью у микро- и малого бизнеса», — рассказывает Дарья Юнусова.

Доступ к ресурсам госпрограмм, как правило, получают крупные федеральные банки, и именно поэтому их вес в финансировании сектора становится все ощутимее. По расчетам председателя Комитета «Опоры России» по финансовым рынкам, генерального директора аналитического агентства «БизнесДром» Павла Самиева, доля крупных банков в выдачах в январе этого года превышала 85%, и это абсолютный рекорд в истории банковской системы: «Сейчас более свежих данных из-за отсутствия статистики нет (Банк России с марта не публикует отчетность кредитных организаций. — «Э-У»), но я думаю, что концентрация в выдачах усиливается».

У банков свои козыри

Однако только за счет таких продуктов сложно удовлетворить разнообразные потребности бизнеса в финансировании, поэтому банки продолжают разрабатывать собственные программы.

По словам управляющего директора центра продаж корпоративным клиентам УБРиР Олега Попкова, изменения в рыночной конъюнктуре затронули всех российских предпринимателей: «Бизнесмены сталкиваются с ростом издержек, вынуждены менять цены, ищут новых клиентов и поставщиков, а кто-то вынужден сменить сферу деятельности».

Спрос на банковские кредиты в последние месяцы начал расти, констатирует Олег Попков: «Предприниматели видят для себя новые возможности в изменившихся условиях. На спрос влияет также монетарная политика Банка России, которая стимулирует банки снижать процентные ставки, благоприятным образом влияя на конечную стоимость кредитов. Появилась тенденция развития инвестиционных проектов, направленных на импортозамещение. Многие компании ситуационно внесли изменения в ранее сформированные стратегии, чтобы соответствовать рыночным запросам. В текущих условиях кредитование нацелено на развитие малого и среднего предпринимательства, задействованного в удовлетворении внутреннего спроса, испытывающего дефицит от ухода иностранных компаний. Основными перспективными направлениями являются торговля, услуги, фармацевтическая отрасль, внутренний туризм и производство товаров, аналогичных по качеству и свойствам товарам ушедших зарубежных брендов».

Доля крупных банков в выдачах кредитов МСП достигла рекордных значений в истории банковской системы

Не теряют актуальности овердрафт и коммерческая ипотека для бизнеса. По словам Дарьи Юнусовой, эти программы позволяют получить кредит в Росбанке по привлекательной ставке, в том числе компаниям, не имеющим залогового обеспечения.

Востребованы у предпринимателей инвестиционное кредитование, кредиты на пополнение оборотных средств, а также гарантийные лимиты коммерческих гарантий и гарантий в рамках федеральных законов 44-ФЗ и 223-ФЗ.

— Уралсиб имеет широкую линейку кредитных продуктов для сегмента малого и среднего бизнеса, которая покрывает большинство потребностей компаний, — говорит директор по продажам малому бизнесу банка Уралсиб в Екатеринбурге Светлана Дмитриева. — Это стандартная программа кредитования на развитие бизнеса, экспресс-кредиты без залога, а также под залог недвижимости, бизнес-овердрафт, кредиты на инвестиционные цели, приобретение недвижимости, пополнение оборотных средств, большой набор гарантийных программ, в том числе недавно введенная программа гарантий «Госзаказ» на исполнение государственного контракта.

Игроков банковского рынка заставляет действовать принципиально изменившаяся конкурентная среда. Санкционное давление привело к переделу клиентской базы (подробнее см. «Кусок пирога под санкционным соусом», «Э-У» № 30 — 35 от 26.08.2022). Банки разделились на три категории: несанкционные, подсанкцинные и квазисанкционные (на таких наложены ограничения менее значимых юрисдикций, чем США).

Банки усиливают ресурсы в направлении сопровождения участников внешнеэкономической деятельности (ВЭД). Клиенты, ведущие ВЭД, предъявляют запрос не только на проведение расчетов и кредитование, им необходим качественный консалтинг. Поэтому, например, в Росбанке, по свидетельству Дарьи Юнусовой, ввели в практику актуальные рассылки по изменениям в законодательстве и их применению, а также организацию открытых вебинаров для обсуждения наиболее важных тем. Кроме того, там увеличили количество сотрудников валютного контроля и контакт-центра для оперативного решения задач и консультирования клиентов.

— В условиях санкционного кризиса клиентам, работающим по направлению ВЭД, необходима оперативная поддержка, — соглашается управляющая филиалом Азиатско-Тихоокеанского банка в Екатеринбурге Анастасия Савина. — Мы видим, что им нужна помощь в выстраивании новых логистических цепочек, решении вопросов по обмену валюты, переводу контрактов с банков, которые отключены от платежной системы SWIFT. Мы помогаем клиентам в поиске партнера, составляем внешнеторговый контракт и структурируем сделки.

Чтобы удержать прибывающий клиентский поток, банкам приходится предлагать привлекательные условия и по продуктам, связанным с эффективным управлением временно свободными

денежными ресурсами.

В Уралсибе, например, существует полная линейка депозитных продуктов для бизнеса, где есть как классический депозит, так и более гибкий инструмент получения прибыли — начисление на остаток по расчетному счету и неснижаемый остаток. Помимо стандартных продуктов, для многих клиентов разрабатываются депозитные программы с индивидуальными условиями, рассказывает Светлана Дмитриева.

Долги наши

Помочь бизнесу можно, не только вовремя предоставив кредитное плечо, но и снизив в критический период действующую долговую нагрузку. Для этого государство ввело механизм кредитных каникул. Эта модель хорошо зарекомендовала себя в пандемийный кризис.

По данным ЦБ РФ, банки с начала текущего кризиса на конец июля предоставили послабления по кредитам на общую сумму 9,5 трлн рублей. Правда, в основном этой мерой воспользовался крупный бизнес: он реструктурировал кредитов на сумму 8,4 трлн рублей. На малый бизнес пришлось 848,3 млрд рублей, на физлиц — 267 млрд рублей реструктуризаций.

Главным образом за такой поддержкой обращаются компании, сильно пострадавшие от колебаний цен и разрыва логистических цепочек. При этом, по оценкам Павла Самиева, масштаб реструктуризации в этот кризис шире, чем в пандемию, так как ухудшение финансового состояния испытывают компании большинства сфер и индустрий.

Возможности банков в части реструктуризации долгов клиентам из сегмента МСП связаны еще и с послаблениями со стороны регулятора. Например, до 31 декабря банки могут не ухудшать оценки качества и не создавать дополнительные резервы по кредитам заемщикам, которые пострадали от санкций. Кроме того, банки пока могут не формировать резервы по кредитам, которые уже были реструктурированы.

Вместо заключения. С марта этого года Банк России не публикует отчетность кредитных организаций на своем сайте. Из-за отсутствия статистики дать

детальное описание ландшафта кредитования малого и среднего бизнеса невозможно. Банкам не запрещено предоставлять отчетность партнерам, но большинство банков, и не только подсанкционных, подписывают соглашение о нераспространении конфиденциальной информации. Это происходит впервые в практике: банки всегда свободно обменивались отчетностью, даже когда ее рассылали по факсу и телексу в 90-е годы.

Мы освобождаем бизнес от рутиныСочетание льготных госпрограмм и собственных решений банка повышает доступность ресурсов для бизнеса, считает управляющий Уральским филиалом ПСБ Ринат Иржанов

Но мы понимаем, что только за счет госпрограмм невозможно удовлетворить разнообразные потребности бизнеса в финансировании. Компании интенсивно выстраивают новые логистические цепочки, занимают ниши, освобождающиеся после ухода зарубежных предприятий. Поэтому наш банк повышает доступность финансирования за счет включения в линейку собственных программ. Мы убеждены, что в современных условиях эту задачу нужно решать, опираясь на технологические сервисы. В рамках этой стратегии мы вывели на рынок набор онлайн-кредитов для бизнеса. Главная особенность таких продуктов — минимальное время на оформление: банк запрашивает от заемщиков всего два документа. Кредит для малого и среднего бизнеса «Без бумаг | Оборотный» можно использовать на любые бизнес-задачи по программе льготного кредитования Минэкономразвития. Для его оформления нужны согласие на запрос в Бюро кредитных историй (БКИ) и документ, подтверждающий обороты компании. Это может быть выписка из интернет-банка клиента или карточка 51 счета из 1С. Большим спросом в нашем регионе пользуется также кредитный продукт «Без бумаг|Контрактный». На Урале достаточно много компаний, бизнес-модель которых построена на участии в выполнении госзаказов, и кредит разработан с учетом интересов именно этой целевой аудитории. Клиенты особенно ценят возможность его дистанционного оформления. Заем выдается без залогов и поручительств. Продукт ориентирован на компании, которые имеют опыт исполнения не менее двух государственных контрактов за последние три года, а также тех, в чьем портфеле есть хотя бы один действующий контракт в рамках конкурсных процедур в соответствии с 44-ФЗ. Оперативный доступ к кредитным ресурсам обеспечивает и возобновляемая кредитная линия Банковские технологии позволяют бизнесу решать не только вопросы, связанные с финансированием. Благодаря электронному взаимодействию со всеми госорганами ПСБ, например, может помочь предприятию зарегистрировать ИП или ООО за 15 минут, и все это происходит в режиме онлайн. Существенно экономит время и средства предпринимателя перевод бухгалтерии в дистанционный формат. Разработанный нашим банком сервис онлайн-бухгалтерии позволяет исключить огромный массив рутины, предпринимателю не нужно готовить декларации, зарплата сотрудникам и налоговые расчеты формируются и оплачиваются автоматически, а отчетность сдается прямо в интернет-банке. * Индекс RSBI — с 2020 года ежемесячное исследование настроений малого и среднего бизнеса, организованное ПСБ совместно с Опорой России и исследовательским агентством Magram Market Research. В опросе принимают участие владельцы и топ-менеджеры 1800 компаний сектора МСБ из всех регионов Российской Федерации. Значение индекса выше 50,0 пункта означает рост деловой активности, ниже 50,0 п. — снижение. Значения около 50 п. означают нейтральную зону. |

— В середине сентября ПСБ объявил о начале приема заявок от региональных компаний на льготные кредиты по новой программе государственной поддержки малого и среднего бизнеса. На наш взгляд, новый механизм позволит бизнесу не только поддержать операционную деятельность, но и реализовать инвестиционные планы, что чрезвычайно важно в текущих экономических условиях. Мы видим, что интерес к инвестиционному финансированию с государственной поддержкой растет. Доля выдач продуктов с участием госпрограмм в Уральском филиале ПСБ составляет 40% от общего кредитного портфеля. Наибольший запрос на кредитные ресурсы в нашем регионе предъявляют компании из строительного сектора, фармацевтики, оптовой торговли металлопрокатом. Об увеличении инвестиционной активности говорят и результаты расчета индекса RSBI*. По итогам июля компонента «инвестиции» резко выросла: доля предпринимателей, которые наращивали инвестиции, достигла 20%, что на 3% больше, чем месяцем ранее. На высоких значениях остается и доступность банковского кредитования.

— В середине сентября ПСБ объявил о начале приема заявок от региональных компаний на льготные кредиты по новой программе государственной поддержки малого и среднего бизнеса. На наш взгляд, новый механизм позволит бизнесу не только поддержать операционную деятельность, но и реализовать инвестиционные планы, что чрезвычайно важно в текущих экономических условиях. Мы видим, что интерес к инвестиционному финансированию с государственной поддержкой растет. Доля выдач продуктов с участием госпрограмм в Уральском филиале ПСБ составляет 40% от общего кредитного портфеля. Наибольший запрос на кредитные ресурсы в нашем регионе предъявляют компании из строительного сектора, фармацевтики, оптовой торговли металлопрокатом. Об увеличении инвестиционной активности говорят и результаты расчета индекса RSBI*. По итогам июля компонента «инвестиции» резко выросла: доля предпринимателей, которые наращивали инвестиции, достигла 20%, что на 3% больше, чем месяцем ранее. На высоких значениях остается и доступность банковского кредитования.

Взаимодействие для ростаФункционал банков выходит далеко за пределы расчетно-кассового обслуживания бизнеса, уверена руководитель кластера малого бизнеса МТС Банка Надежда Панчурина

|

— Малый бизнес становится важным поставщиком товаров и услуг в регионах. При этом растет уровень его цифровизации, предприниматели активно используют возможности интернет-магазинов, таргетированной рекламы, онлайн-доставки. Все это повышает уровень клиентского сервиса. В свою очередь от банков бизнес ждет аналогичного подхода. Ему критически важно, чтобы необходимые для обеспечения финансовые услуги он мог получить быстро, недорого, дистанционно и в режиме «одного окна». И это не только расчетно-кассовое обслуживание. Мы видим, что нашим клиентам нужна помощь с бухгалтерией, юридическим сопровождением, проверкой контрагентов, факторингом. Банк должен стать помощником предпринимателю на всех этапах становления его дела. МТС Банк научился находить ответы на эти вызовы. Предприниматель может прийти просто с бизнес-идеей, а дальше мы поможем открыть счет, подготовить документы для регистрации ИП онлайн или стать самозанятым с помощью специального сервиса в приложении банка, подключить эквайринг. По мере роста бизнеса нужны уже более продвинутые продукты: карты с овердрафтом, банковские гарантии, кредиты на пополнение оборотных средств. Роль банка заключается в том, чтобы способствовать росту бизнеса от стартапа до вывода на самоокупаемость, а потом и получение стабильной прибыли. Такую задачу нужно решать с использованием современных технологий. Ряд крупных банков, в том числе МТС Банк, предлагает сервис, который позволяет буквально за две недели бесплатно выйти на крупнейшие российские маркетплейсы, например, Ozon, ставшие основным каналом продаж для МСБ. Преимуществом подобных сервисов является интегрированное обучение и сопровождение персонального менеджера до первых продаж, что помогает начинающему предпринимателю избежать многих ошибок и получить стабильный поток клиентов.

— Малый бизнес становится важным поставщиком товаров и услуг в регионах. При этом растет уровень его цифровизации, предприниматели активно используют возможности интернет-магазинов, таргетированной рекламы, онлайн-доставки. Все это повышает уровень клиентского сервиса. В свою очередь от банков бизнес ждет аналогичного подхода. Ему критически важно, чтобы необходимые для обеспечения финансовые услуги он мог получить быстро, недорого, дистанционно и в режиме «одного окна». И это не только расчетно-кассовое обслуживание. Мы видим, что нашим клиентам нужна помощь с бухгалтерией, юридическим сопровождением, проверкой контрагентов, факторингом. Банк должен стать помощником предпринимателю на всех этапах становления его дела. МТС Банк научился находить ответы на эти вызовы. Предприниматель может прийти просто с бизнес-идеей, а дальше мы поможем открыть счет, подготовить документы для регистрации ИП онлайн или стать самозанятым с помощью специального сервиса в приложении банка, подключить эквайринг. По мере роста бизнеса нужны уже более продвинутые продукты: карты с овердрафтом, банковские гарантии, кредиты на пополнение оборотных средств. Роль банка заключается в том, чтобы способствовать росту бизнеса от стартапа до вывода на самоокупаемость, а потом и получение стабильной прибыли. Такую задачу нужно решать с использованием современных технологий. Ряд крупных банков, в том числе МТС Банк, предлагает сервис, который позволяет буквально за две недели бесплатно выйти на крупнейшие российские маркетплейсы, например, Ozon, ставшие основным каналом продаж для МСБ. Преимуществом подобных сервисов является интегрированное обучение и сопровождение персонального менеджера до первых продаж, что помогает начинающему предпринимателю избежать многих ошибок и получить стабильный поток клиентов.

Сколько это в юанях и тенгеПредприниматели открывают каждый месяц в пять раз больше счетов, чем в начале года, а количество счетов в юанях выросло вдвое с начала лета, рассказывает заместитель руководителя Абсолют Банка в Екатеринбурге Екатерина Богатова

Основные критерии, на которые ориентируется бизнес при выборе банка для открытия счета, — открытие счета онлайн, удобство внесения денежных средств и возможность использования их уже в день поступления на счет, круглосуточный доступ к финансовой информации и счетам. Для компаний, работающих с зарубежными партнерами, критична возможность открыть счета в разных валютах, в том числе в юанях, тенге и йенах. Наибольшим спросом у нас пользуются счета в юанях: товарообмен на восточно-азиатском направлении в последние месяцы активно развивается, и валюта эта более «понятная», котируемая наряду с долларом и евро. По сравнению с началом лета мы наблюдаем двукратный прирост открытия новых счетов в этой валюте. Также в нее перекладываются импортеры, ранее державшие деньги под платежи в долларах и евро. Абсолют не первый год входит в топ-3 банков по выпуску гарантий в рамках ФЗ-223 и ФЗ-44. В августе мы преодолели планку в 300 млрд рублей по объему всех выпущенных гарантий. В Свердловской области за лето банк увеличил выпуск банковских гарантий более чем в два раза. Средние и максимальные «чеки» по гарантиям у нас в регионе тоже стабильно увеличиваются. При выборе банка для оформления гарантии компаниям важна не столько цена, сколько скорость, гибкий индивидуальный подход и отсутствие бумажной волокиты. Наша цифровая платформа позволяет оформить гарантии онлайн. Лимит устанавливается по минимальному пакету документов. В результате клиент всегда знает, на какую сумму он может выпустить гарантию, и получает ее в считанные часы. В конце лета мы расширили линейку онлайн-гарантий для бизнеса. Теперь можно получить гарантию на целевое использование субсидий от государства, позволяющую расширить возможности для участия в конкурсе на реализацию госзаказа, а также на уплату акцизов по подакцизной продукции. Переход на конвейерную технологию помог нам сократить пакет запрашиваемых документов и срок рассмотрения заявки. Отмечу, что Абсолют Банк первым в России запустил банковские гарантии в юанях и тенге. Они оформляются так же быстро и просто, как рублевые. |

— Многие компании сейчас либо радикально меняют банки для расчетно-кассового обслуживания, либо открывают дополнительные счета, чтобы снизить риски. В Абсолют Банке в Свердловской области, например, предприниматели открывают каждый месяц в пять раз больше счетов, чем в начале года. При этом активная база клиентов увеличилась на 20%.

— Многие компании сейчас либо радикально меняют банки для расчетно-кассового обслуживания, либо открывают дополнительные счета, чтобы снизить риски. В Абсолют Банке в Свердловской области, например, предприниматели открывают каждый месяц в пять раз больше счетов, чем в начале года. При этом активная база клиентов увеличилась на 20%.

Госпрограммы сравняют ставки

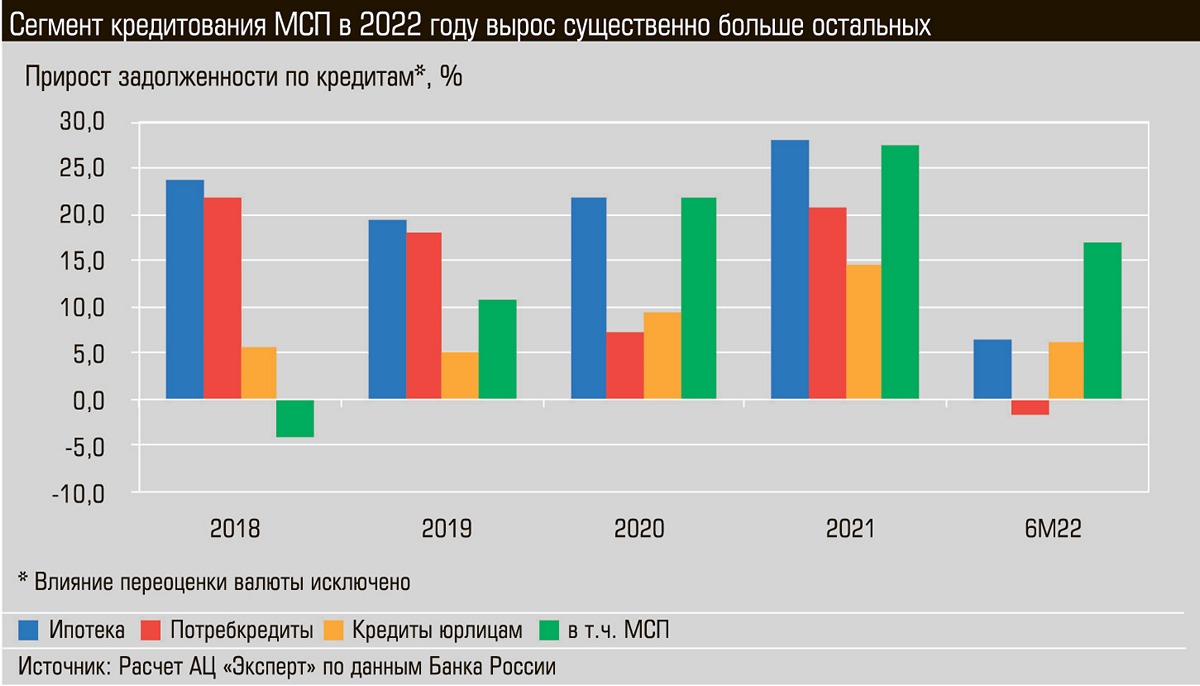

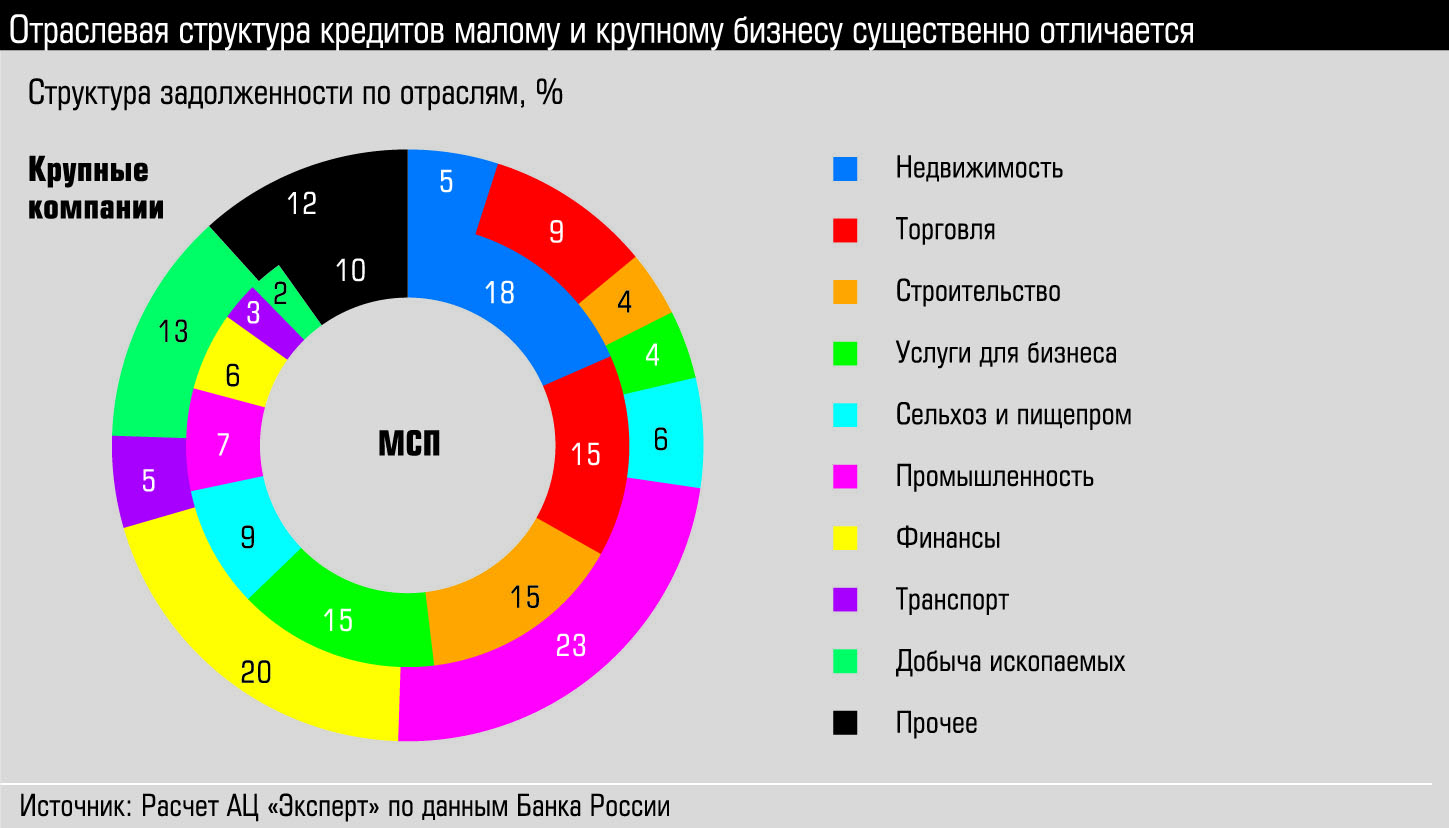

Несмотря на отсутствие статистики банков, аналитический центр «Эксперт» попытался сформировать тренды сегмента на основе доступных данных ЦБ. С марта общий кредитный портфель юрлиц рос темпами менее 1% в месяц, к августу темп увеличился на 3,4%. При этом валютная часть сократилась на 14%, рублевая — выросла на 7%. В то же время прирост портфеля МСП шел темпами свыше 2% в месяц, к 1 июля по отношению к 1 марта он вырос почти на 10%. К 1 августа портфель формально сократился, но это чисто технический момент, так как в статистику попадают только заемщики, включенные в реестр субъектов МСП, а он обновляется по данным за прошедший год. В сравнении с первым полугодием прошлого года прирост задолженности сегмента МСП в 2022 году Кредитование МСП преимущественно по госпрограммам субсидирования ставок привело к тому, что кредиты МСП по стоимости практически сравнялись с кредитами крупным заемщикам, а в некоторые периоды оказались даже дешевле. В частности, такая картина наблюдалась в марте — мае по кредитам сроком до года. В связи с ростом портфелей доля просрочки по МСП сократилась с 12% в 2020 году до 7%, то есть почти до уровня по корпоративному портфелю в целом. Но эту двукратную разницу надо «держать в уме», риски рано или поздно проявятся. В отраслевом разрезе портфели МСП больше всего выросли в сферах «архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа» (+51%), строительства жилья (+21%), права и бухучета (+17%), сельского хозяйства (+15%), транспорта (+ 12%). Два самых больших сегмента в портфеле — торговля и операции с недвижимостью — выросли всего на 3%. В первом случае это очевидно связано с тем, что торговля подакцизными товарами не попадает под льготное кредитование. |

выносимая легкость шитья")