Новый бизнес в лизинге накрыла ставка

Рейтинг лизинговых компаний по итогам 2024 года опубликовал журнал «Эксперт-Урал»

Рынок лизинга проседает за счет снижения спроса на оборудование и грузовой автотранспорт, но сегмент легкового автотранспорта позволяет отрасли удержаться в условиях дорогого фондирования

Аналитический центр «Эксперт» подвел итоги развития рынка лизинговых услуг на территории Урала и Западной Сибири в 2024 году.

Авто вывозит

В исследовании этого года приняло участие 12 лизинговых компаний — шесть региональных и шесть федеральных, ведущих деятельность на территории Большого Урала. По сравнению с прошлым исследованием список участников поредел на одного регионального игрока и пополнился федеральным — компанией «ТСС-Лизинг».

Рынок лизинга всегда острее и быстрее других финансовых секторов реагирует на кризисные явления. Не стал исключением и спад, вызванный ужесточением денежно-кредитной политики.

После внушительной динамики нового бизнеса в 2023 году на 62% совокупный объем нового бизнеса участников нашего исследования за 2024 год показал снижение на 11% по сравнению с 2023 годом и составил 126,8 млрд рублей. 60% объема нового бизнеса пришлось на филиалы федеральных лизинговых компаний, работающих в макрорегионе, и соответственно 40% — на региональные лизинговые компании.

Лизинговый портфель расширен почти на 20%, до 288 млрд рублей. По итогам 2024 года участники исследования заключили чуть более 20 тыс. новых договоров, это меньше 2023 года на 13%.

Среди федеральных компаний лидерство по-прежнему за «Альфа-Лизинг». На второй и третьей позициях произошла рокировка: компания «Балтийский лизинг» (объем нового бизнеса составил 19,7 млрд рублей, снижение на 6%) уступила вторую позицию компании «Интерлизинг» (объем нового бизнеса этого участника вырос на 59% и составил 22,5 млрд рублей).

В конце прошлого года «Интерлизинг» приобрел крупнейшего игрока регионального рынка компанию «Ураллизинг». Таким образом, список региональных лизингодателей поредел на одного участника. Наиболее динамичным оказался новичок рейтинга компания «ТСС-Лизинг», нарастив показатель нового бизнеса на 89%.

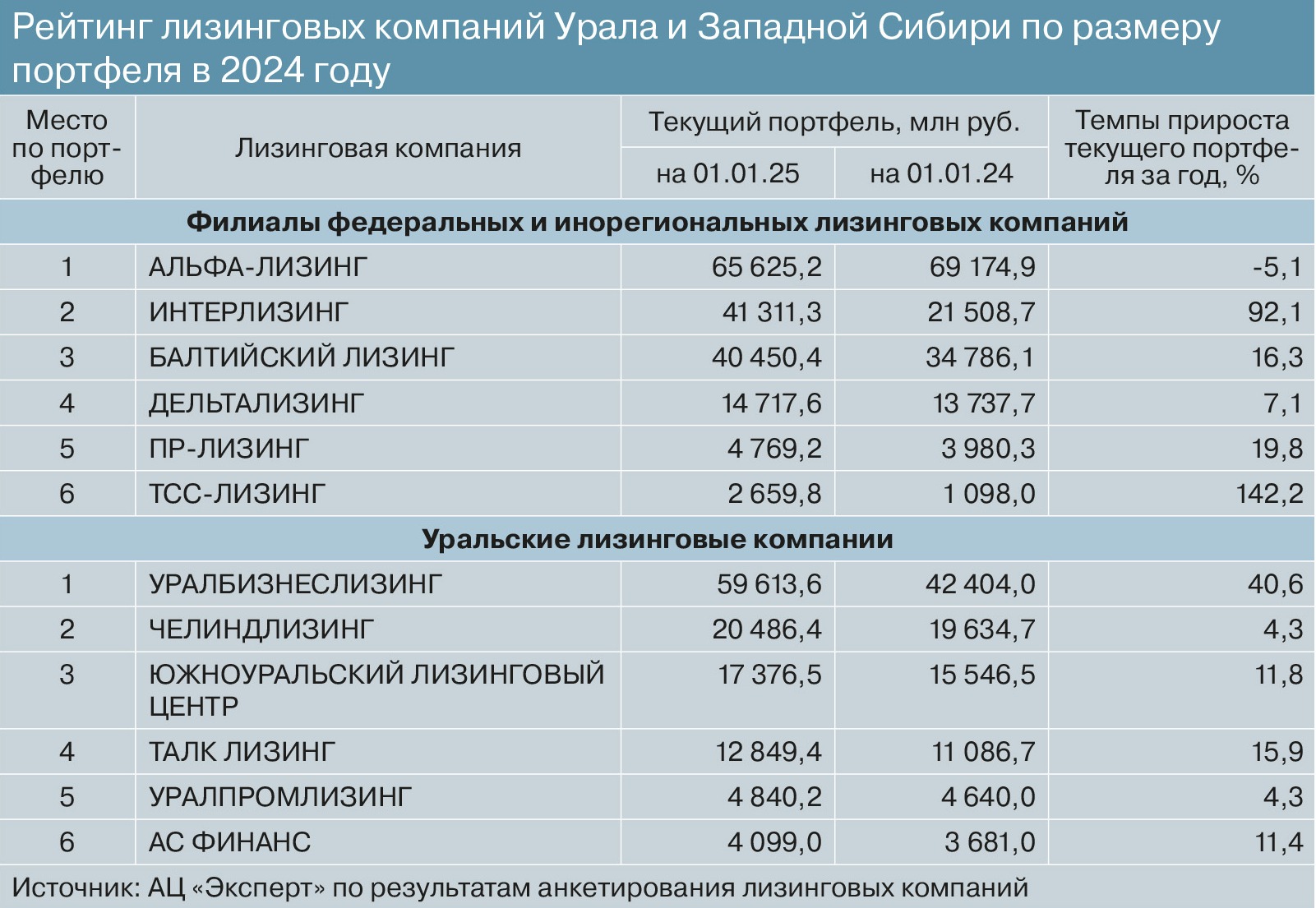

Среди региональных компаний первую строчку рейтинга, как и годом ранее, удерживает «Уралбизнеслизинг». Объем нового бизнеса этого игрока вырос на 7% и составил 22,7 млрд рублей. В связи с уходом «Ураллизинга» на второе место поднялась компания «Челиндлизинг», объем нового бизнеса которой уменьшился на 29%. На третьем месте — «Южноуральский лизинговый центр» с показателем 7,3 млрд рублей (-20% к аналогичному периоду 2023 года).

Наибольший размер текущего портфеля по состоянию на 1 января 2025 года среди федеральных компаний у «Альфа-Лизинга» (65 млрд рублей; снижение на 5%). Среди региональных игроков наибольший объем портфеля, 42 млрд рублей, у «Уралбизнеслизинга». Эта же компания лидирует и по динамике наращивания портфеля (+41%). Среди федеральных игроков активнее наращивал портфель «ТСС-Лизинг» (прирост более чем в два раза).

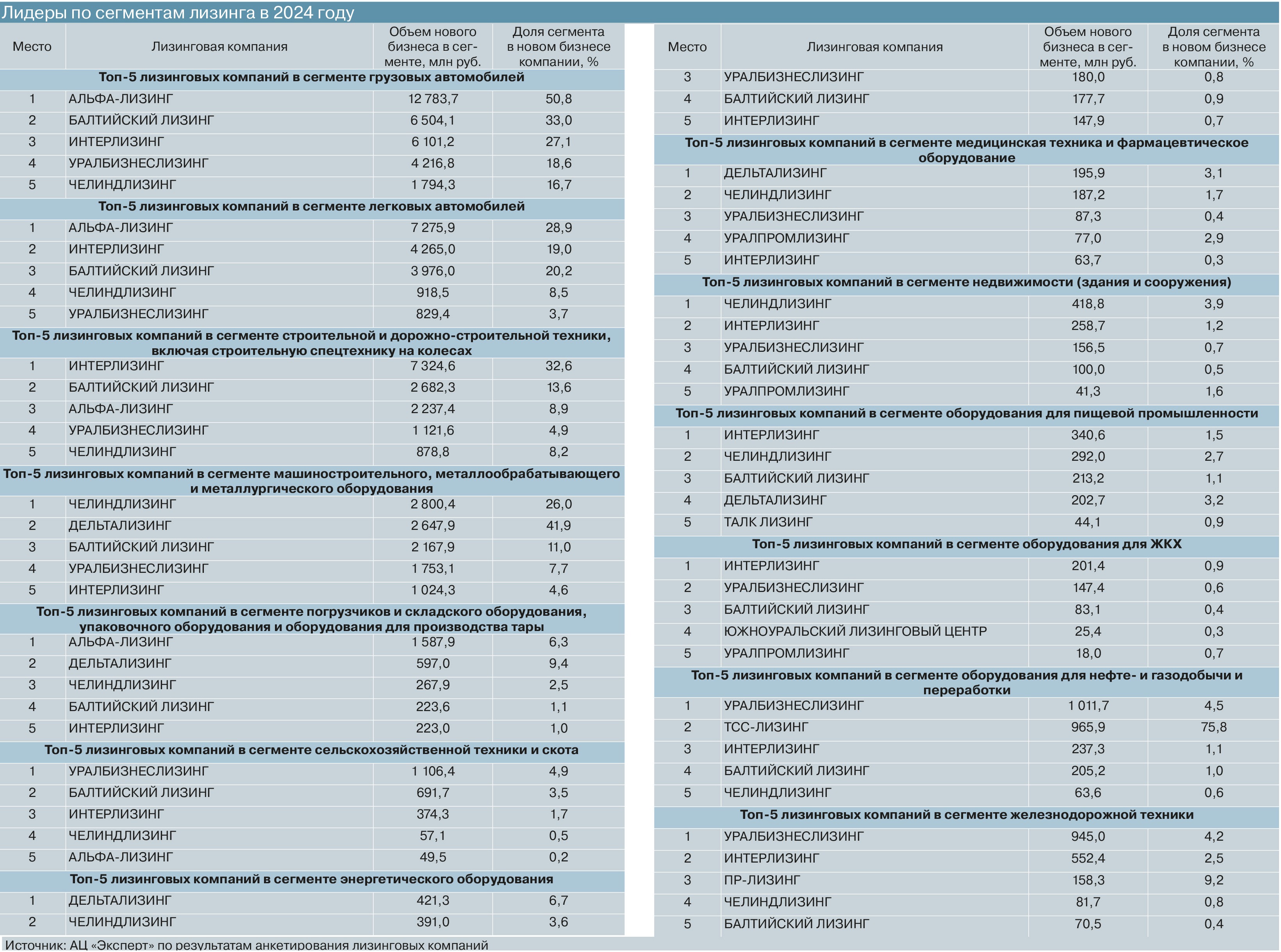

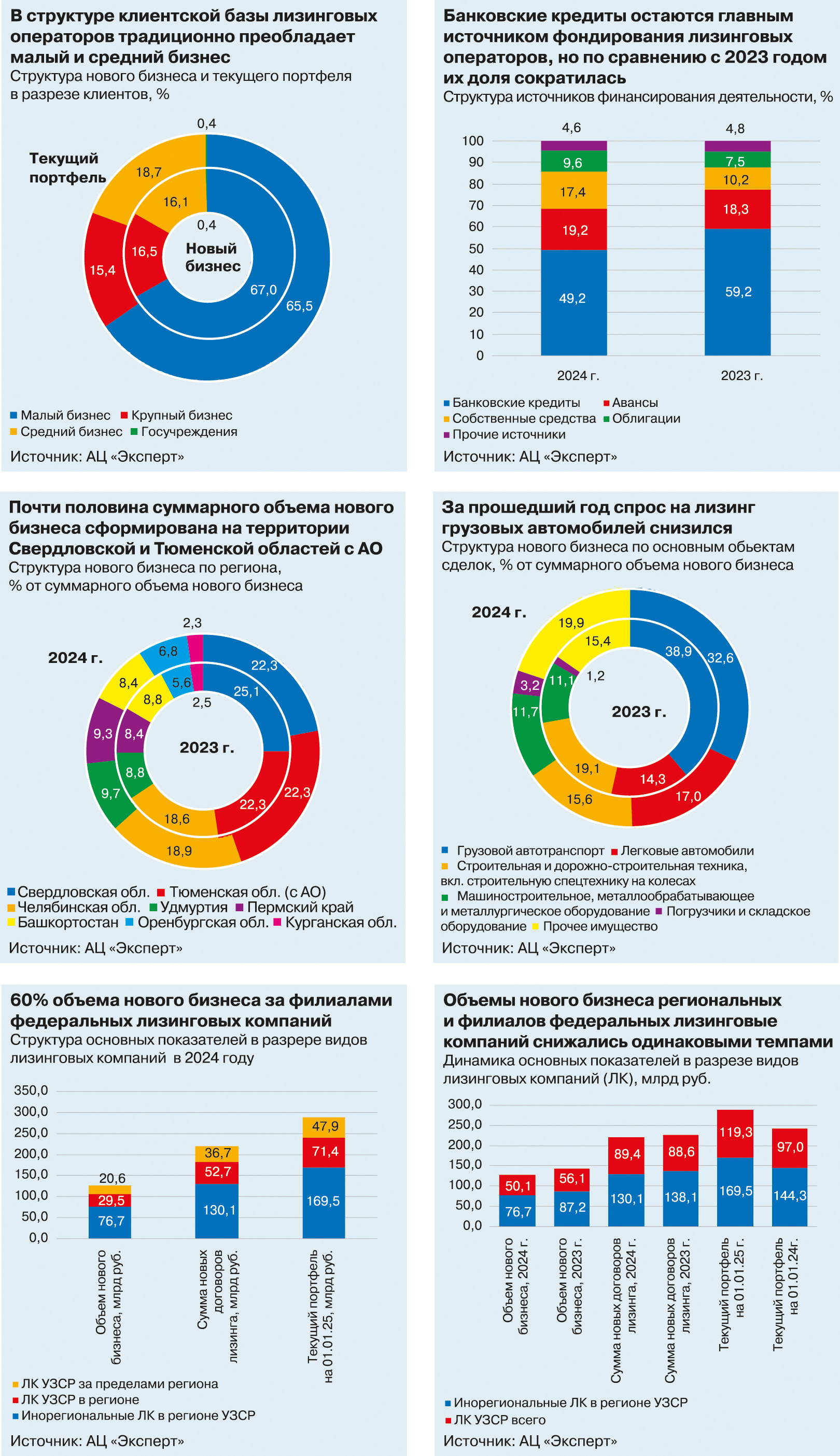

Традиционно наибольший уровень активности на Урале показывает лизинг автотранспорта. На его долю суммарно приходится почти 50% объемов нового бизнеса. Но внутри сегмента тенденции разнонаправленные. Новый бизнес легковых автомобилей вырос на 3%, а вот спрос на грузовые авто снизился на 27%. Между тем годом ранее этот вид лизинга показал почти двукратный прирост нового бизнеса. Второй по емкости сегмент — строительная и дорожно-строительная техника — также просел на 29%. Годом ранее этот сегмент демонстрировал внушительный рост (+57%). Отрицательную динамику показало машиностроительное, металлургическое оборудование (-8%), а также энергетическое оборудование (-7%).

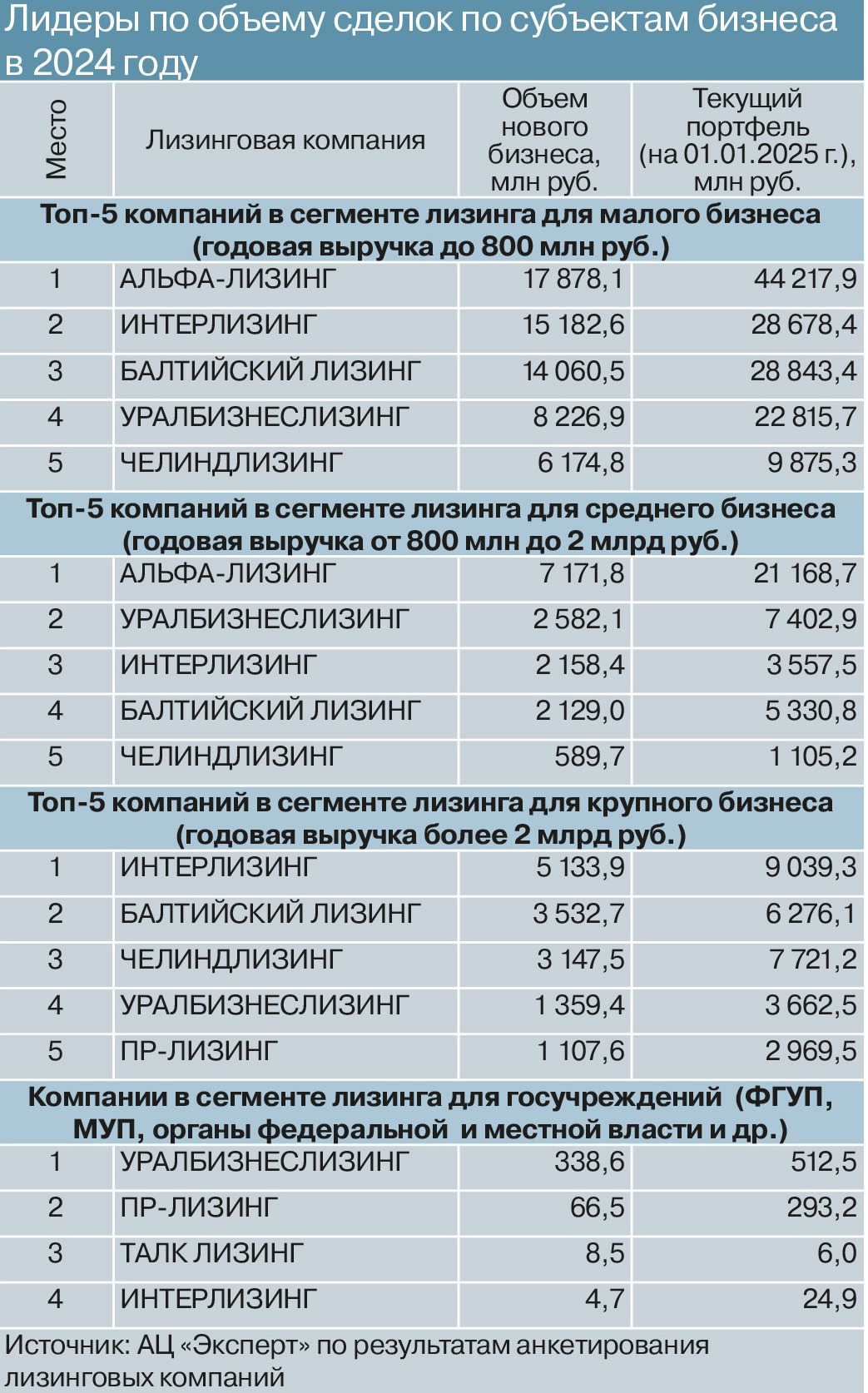

В структуре клиентской базы лизинговых операторов, работающих на территории региона, традиционно преобладает малый и средний бизнес: на субъекты МСП пришлось 67% совокупного объема нового бизнеса и текущего портфеля. Крупный бизнес формирует 17% новых сделок и 15% портфеля, средний бизнес — 16% новых сделок и 18% портфеля.

В территориальном разрезе лидируют Свердловская область и Тюменская область с автономными округами. На них приходится по 22% суммарного объема нового бизнеса. Третья позиция по вкладу в суммарный объем — за Челябинской областью (19% совокупного объема нового бизнеса). Во всех регионах, кроме Оренбургской области (+6%), отмечалась отрицательная динамика объемов нового бизнеса. Сильнее всех просела Свердловская область (-23%).

Одним из ключевых факторов развития отрасли является повышение стоимости банковского финансирования: банковские кредиты остаются главным источником фондирования лизинговых операторов (49% профинансированных сделок). Но по сравнению с прошлым исследованием доля этого источника сократилась (по итогам 2023 года доля кредитов составляла 56%). Из авансовых средств в 2024 году было профинансировано около 19% сделок. Объемы собственных средств приросли на 74% за год, и в структуре ресурсной базы на них пришлось 17% (в прошлом году было 12%).

Сопротивление ставке

Давление жесткой денежно-кредитной политики для лизинга оказалось драматическим.

«Рост ставок, достигнувший к концу 2024 года исторических максимумов, и относительно низкий курс рубля, державшиеся почти весь 2024 год, оказали негативное влияние на отрасль», — отмечает директор по развитию компании «АС ФИНАНС» Илья Лесников.

«Повышение ключевой ставки – главная причина, почему дорожают лизинговые услуги. Клиенты лизинговых компаний не всегда могут такие высокие процентные ставки выплачивать, для этого часто не хватает рентабельности, в итоге компании с отличной репутацией и хорошей финансовой устойчивостью оказываются в сложной ситуации и не могут вовремя гасить лизинговые платежи. Плюс сформировались большие стоки изъятых предметов лизинга», —добавляет генеральный директор лизинговой компании «ТАЛК лизинг» Михаил Благовисный.

По словам члена совета директоров ГК «ПР-Лизинг» Сергея Шелкового, раньше лизинговые компании получали фондирование со спредом 2–4% к ключевой ставке, сейчас — от 4 до 8%: «Мы уже наблюдаем ухудшение платежеспособности лизингополучателей, в том числе в связи с повышенными расходами на обслуживание долга. Поэтому бизнес занял выжидательную позицию в части инвестиций в основной капитал».

Потребность в обновлении транспортного парка пока остается, и компании, хоть и в меньших объемах, продолжали в прошлом году закупать автотехнику.

«В числе наиболее востребованных предметов лизинга были грузовые и легковые автомобили, железнодорожный транспорт, дорожная техника, наибольшее сокращение сделок произошло в сегменте оборудования», — отмечает руководитель уральского дивизиона продаж ГК «Альфа-Лизинг» Олег Ишимов.

Он находит этому следующее объяснение: «Сказывается повышение ставки, индексация утилизационного сбора в сочетании с ростом цен на само оборудование и снижение потребительской активности. В связи с этим корпоративные клиенты откладывают обновление технологического парка».

При этом почти все участники исследования говорят о стабилизации предложения после санкционного кризиса 2022 года. По словам регионального директора компании «Интерлизинг» по УрФО Ивана Савченко, дефицита техники и оборудования у поставщиков не наблюдается: «Кроме того, у самих лизинговых компаний сформировался запас б/у техники. Он может быть реализован на более гибких условиях тем клиентам, которые в текущей экономической ситуации не могут позволить себе покупку новых предметов лизинга».

Тренд подтверждает и Илья Лесников: «Дефицит техники не ощущается, как правило, вопрос в цене, которая увеличивается под воздействием растущих курсов валют и продолжающихся санкций».

Спад на рынке лизинга отличается от предыдущих кризисов затяжной природой и низкой предсказуемостью

«В 2024 году дефицит техники и оборудования практически отсутствовал. Это стало возможным благодаря наращиванию поставок из дружественных стран на российский рынок, заполнивших свободную нишу после ухода западных производителей. В частности, в 2024 году наша компания активно сотрудничала с поставщиками техники и оборудования китайского производства, и большая часть новых сделок в регионе была заключена именно с ними», — добавляет ведущий экономист – финансовый аналитик компании «Южноуральский лизинговый центр» Дмитрий Буторин.

Отчасти поддержать спрос, по мнению первого заместителя генерального директора компании «Балтийский лизинг» Антона Сапожкова, помогла господдержка: «В конце прошлого года на продолжение программ льготного автолизинга правительство России дополнительно выделило 9,7 млрд рублей».

Но в целом отрасль больше рассчитывает на внутренние бизнес-решения.

«На протяжении всего прошлого года наша компания оперативно внедряла изменения в продуктовую линейку и расширяла сегменты финансирования. Это позволило минимизировать снижение спроса», — делится Антон Сапожков.

ГК ПР-Лизинг, по словам Сергея Шелкового, пошла по пути накопления собственного капитала, привлечения стороннего финансирования и покупки портфелей: «Все эти меры позволили нам удержать лизинговый портфель и продолжать реализацию стратегии развития».

«Южноуральский лизинговый центр» выбрал стратегию, направленную на увеличение объемов и количества сделок, при этом допуская снижение уровня маржинальности.

«Пристальное внимание мы уделяем управлению дебиторской задолженностью и внедрению более строгих процедур отбора клиентов. Считаем, что это поможет снизить риски неплатежей. Одной из составляющих работы в жестких условиях на фоне высокой ключевой ставки стало увеличение размера авансов лизингополучателей. Активно работаем с поставщиками, заключаем договоры со скидкой от поставщиков, что снижает конечную стоимость закупки техники», — перечисляет набор решений Дмитрий Буторин.

При разработке антикризисных методов управления участники исследования опираются на предыдущий опыт с учетом анализа новых факторов. По мнению Ивана Савченко, текущая ситуация отличается от предыдущих кризисов своей затяжной природой и низкой предсказуемостью: «Сейчас в значительной степени изменилась структура рынка и стоимость техники, что привело к росту интереса к лизингу подержанного оборудования и техники. На фоне сокращения общего объема рынка конкуренция между лизинговыми компаниями обострилась. Крупный бизнес более осторожно подходит к принятию решений о покупке техники, что привело к смещению фокуса на малый и средний бизнес, который демонстрирует большую адаптивность».

По общему мнению, на этот раз восстановление не будет быстрым.

«Рынок лизинга в 2025 году будет зависеть в первую очередь от движения ключевой ставки. Если ставка в первом полугодии не изменится, будет наблюдаться околонулевой темп роста или даже отрицательная динамика», — считает Сергей Шелковой.

Илья Лесников по итогам текущего года ожидает объем нового бизнеса в компании на уровне прошлого года.

По мнению Антона Сапожкова, в 2025 году на рынок лизинга продолжат оказывать давление сложная рыночная конъюнктура и еще большая неопределенность относительно инфляционных ожиданий и ключевой ставки: «Компания «Балтийский лизинг» планирует сохранить стабильные позиции на рынке за счет внедрения ИT-решений, совершенствования онлайн-сервисов и повышения автоматизации бизнес-процессов».

Олег Ишимов ожидает в целом по отрасли снижения объемов нового бизнеса в пределах 5%: «Более оптимистичный сценарий возможен в случае снижения ключевой ставки и роста объемов господдержки приоритетных отраслей. Например, государство может расширить программы субсидирования лизинга в сфере АПК, производства и логистики».

Из факторов, которые могут затормозить развитие лизинга в текущем году, Олег Ишимов выделяет рост налоговой нагрузки у бизнеса и усложнение процедуры сертификации импортной техники.

Рейтинговое агентство «Эксперт РА» между тем допускает, что новый бизнес в 2025 году может снизиться на 15–25% относительно уровня 2024-го. Основное сокращение придется на корпоративные сегменты, грузовые автомобили и строительную технику.

выносимая легкость шитья")