Краудфандингу Банк России готовится придать новые опции

Финальный проект будет представлен профессиональному сообществу к концу года

Одно из значимых выступлений на прошедшем 16-17 мая в Екатеринбурге Всероссийском финансовом форуме «Финмаркет» (организаторы – Свердловский областной фонд поддержки предпринимательства, Правительство Свердловской области и администрация Екатеринбурга) было посвящено развитию краудфандинг-платформ.

С 1 января 2020 года вступил в силу Федеральный закон о краудфандинге. Хозяйственное общество, осуществляющее деятельность по организации привлечения инвестиций, в этом законе именуется оператором инвестиционной платформы. Это как раз те площадки, под которыми мы подразумеваем краудфандинг. Благодаря краудфандингу инвестор может профинансировать реальный бизнес, минуя цепочку посредников.

Без негативных кейсов

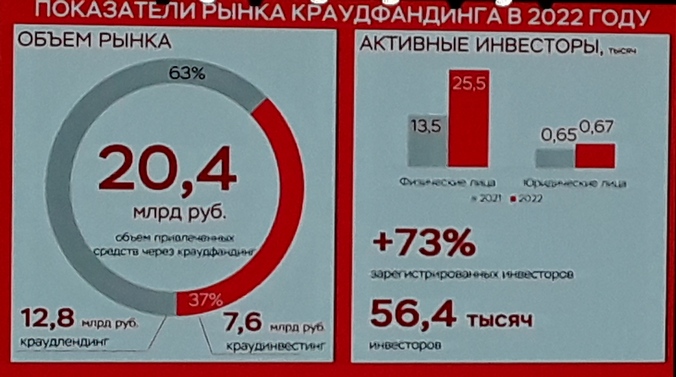

– Краудфандинг – это цифровая площадка, которая, по сути, «коннектит» две стороны: инвестора и лицо, которое привлекает инвестиции. Совокупный объем российского рынка 20,5 млрд рублей кажется небольшим. Да, рынок только зарождается и набирает обороты. Но та динамика, с которой это происходит, нас очень впечатляет и воодушевляет двигаться дальше. Мы сейчас очень активно общаемся с предпринимателями и видим, что интерес к краудфандингу растет, - отметил в своем выступлении заместитель директора департамента инфраструктуры финансового рынка Банка России Артем Терехов. - Краудфандинг делится на две части: краудлендинг и краудинвестинг. Краудлендинг – это привлечение через займы, и здесь мы видим, что за займами приходит большое количество представителей малого бизнеса. Почему приходят? Потому что можно достаточно быстро, без какой-либо волокиты привлечь вполне ощутимые средства для поддержания оборота, чтобы поучаствовать в конкурсных процедурах, чтобы поддержать в какой-то момент времени свое производство, обслужить какие-то контракты. И этот инструмент вполне действенный. Мы видим, что интерес растет. Увеличивается количество площадок, которые предоставляют такой сервис.

Представитель Банка России объяснил, почему на краудфандинг-платформы приходят простые инвесторы, в том числе физические лица: «Потому что текущий инструментов стало недостаточно. Инвестор хочет рискнуть, получить какую-то прибыль, банально попробовать новый инструмент. И наша задача как Банка России – давать такую возможность, но при этом поддерживать баланс риска, чтобы он не уходил в космос и не приносил разочарование для инвестора. Мы стараемся поддержать баланс в регулировании, нивелировать риски и дать возможности, которые максимально приносит этот инструмент. В текущем моменте мы стараемся, с одной стороны, не обременять платформы. С другой стороны, стимулируем платформы, чтобы они «скорили» своих клиентов, чтобы не все компании могли выйти на площадку. Потому что есть злоупотребления, есть люди и компании, которые могут недобросовестно относиться к своим обязательствам. На такие компании мы ставим фильтры. И это дает свои результаты. Если посмотреть на рынок, негативных кейсов у нас практически нет и надеюсь, что их не будет».

Источник данных: Банк России

Источник данных: Банк России

По словам Артема Терехова, в отношении операторов инвестиционных платформ Банк России ввел минимальную отчетность, которая позволяет отслеживать основные процессы и основные риски, которые он может купировать своими действиями. С другой стороны, эта отчетность не обременительна для платформы.

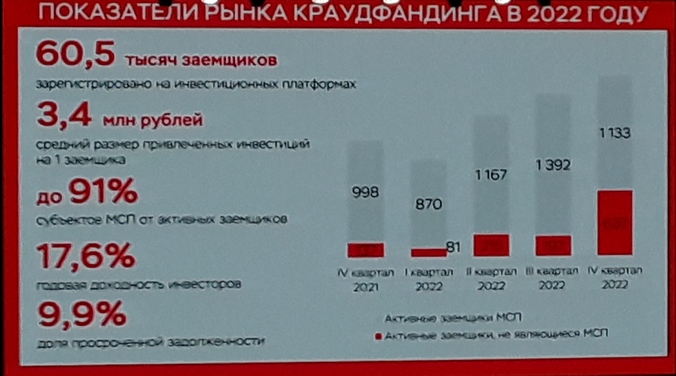

- Мы погружаемся в эти процессы, ведем консультативный надзор, постоянно оцениваем и корректируем деятельность платформ, чтобы взятый на себя риск был в максимальной степени разумным. К чему это приводит? Сейчас у нас динамика такова, что появилось около 60 тысяч заемщиков, растет средний чек. Вместе с тем нужно обратить внимание на цифру средней годовой доходности инвесторов - 17,6%. Для сравнения, доходность высокодоходных облигаций (ВДО) – 12-18%. При оформлении банковского кредита процентная ставка может быть ниже, но малому и среднему бизнесу не просто ее получить. Облигационный рынок интересен, в чем-то сопоставим по ставкам, но иногда это дольше и влечет за собой дополнительные обязательства в виде раскрытия информации. Поэтому, когда мы общаемся с бизнесом, то оказывается, что краудфандинг – это единственная возможность получить дополнительное финансирование на развитие, - подчеркнул Артем Терехов.

Он добавил, что в краудфандинге, конечно, присутствуют риски. Один из рисков – высокая доля просроченной задолженности, которая составляет 9,9%: «Но она контролируема, и, что нам нравится, ряд платформ стали выкупать у инвесторов задолженность и настоятельно заниматься взысканиями».

Источник данны: Банк России

Источник данны: Банк России

Впереди – новые опции

Артем Терехов добавил, что в настоящее время Банк России внимательно изучает зарубежную практику и готовит новые опции для краудфандинг-платформ.

- Если в какой-либо венчурный проект входит крупный игрок – со своей экспертизой и своим капиталом, это является маркером для остальных инвесторов, у кого нет такой экспертизы, что в проект можно заходить, и деньги скорее всего там будут потрачены не в пустую. Такую возможность мы сейчас тоже изучаем и хотим ввести опцию якорного инвестора. Такой инвестор будет иметь немного другие условия, потому что он по сути вкладывается еще своей экспертизой. Думаю, что к концу этого года мы будем готовы общаться с отраслью и показать финальный проект, - резюмировал представитель Банка России.

выносимая легкость шитья")