Искусство удержания маржи

Почему активы и прибыль российских банков продолжают расти

Фото Андрей Порубов

В отличие от финансовых кризисов, в нынешний период стагнации экономики банковский сектор не падает, но при этом держит на контроле вопрос качества кредитных портфелей

Банковский сектор вместе со всей экономикой второй год живет в условиях высоких ставок. Чтобы затормозить инфляцию, регулятор целенаправленно охлаждает кредитование, особенно розничное. Но в отличие от финансовых кризисов, сейчас индустрия не показывает падения активов и прибыли. Хотя проблемы у отрасли, безусловно, есть. За счет чего банковский сектор сохраняет устойчивость и как индустрия будет развиваться в текущем году? Участники уральского рынка поделились своим мнением в ходе круглого стола «Банковский сектор: итоги-2025 и новые вызовы», организованного журналом «Эксперт-Урал» в Екатеринбурге.

Ключевая настройка

Активы и прибыль банковского сектора действительно не снижаются, итоговых данных на момент публикации еще не было, но по расчетам экспертов, сгенерированная по итогам 2025 года чистая прибыль, скорее всего, окажется сопоставимой с 2024 годом.

Это можно объяснить иной природой сложностей в экономике и реакцией регулятора на внешние вызовы. Во время финансовых кризисов Центробанк обычно резко поднимает ставку и так же быстро ее снижает. В результате банки сталкиваются с проблемой процентных ножниц, когда кредитовать бизнес и граждан приходится за счет дорогих пассивов. Сейчас регулятор долго держит высокую ставку и дает сигналы о возможных действиях. В результате банки подстраиваются и снижают дорогие пассивы быстрее, чем снижается ключевая ставка, удерживая тем самым маржу.

Перетекающий кредит

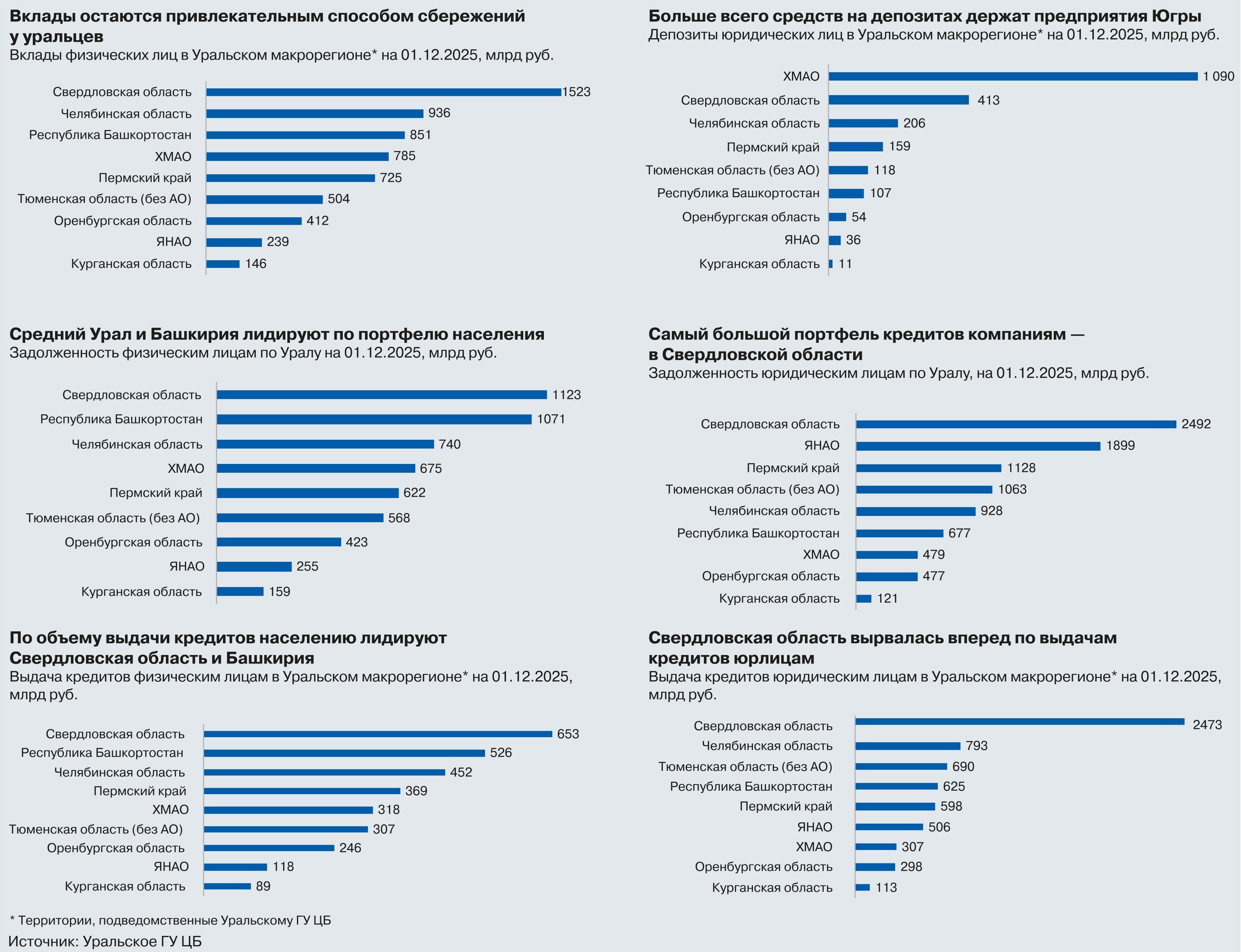

И тем не менее высокая ставка давит на показатели сектора. Это проявляется в снижении процентного дохода из-за сжатия кредитования. Бизнес не готов брать кредит по высокой стоимости. По оценке аналитиков, портфель юридических лиц за год вырос на 10% против прогнозируемой динамики в 14%, а кредитование малого и среднего бизнеса (МСБ) вообще выросло только на 3%.

Снижение динамики кредитования юрлиц частично связано с осторожной позицией самих банков. Сейчас им нужно поддерживать адекватный запас ликвидности, поэтому крупнейшие игроки первой десятки в прошлом году стали отказывать в рассмотрении заявок, и часть заемщиков перешли в банки среднего уровня.

Но все тщательно следят за качеством портфеля. Так, банк Уралсиб, например, по словам начальника управления продаж по Уральскому региону Романа Горулева, в 2025 году диверсифицировал кредитный портфель: «Это было связано с тем, что мы регулировали отраслевую принадлежность наших клиентов, снижая долю заемщиков из рискованных отраслей и кредитуя новых клиентов с хорошими финансами».

Ухудшение состояния части клиентов Роман Горулев связывает как с общей динамикой конкретных отраслей, так и с увеличением отсрочки платежей со стороны заказчиков из числа крупных компаний, что увеличило кассовый разрыв поставщиков и, как следствие, привело к спросу на дополнительное финансирование.

Анализ, по словам Горулева, показывал, что клиенты несут достаточно высокую кредитную нагрузку, и в этой связи банк стал настраивать их на использование альтернативных продуктов, например, банковских гарантий и аккредитивов: «Многие клиенты также стали активнее применять факторинг, потому что их балансы ухудшаются, и они уже не могут брать новые кредиты, но на дебиторов у банков есть возможность принимать риск, и факторинг пользуется спросом».

За счет этих мер Уралсиб в Уральском регионе нарастил портфель гарантий и аккредитивов за год на 50%. Эти же тренды сохранятся в 2026 году.

«В этом году нам предстоит, с одной стороны, сохранить динамику объемов портфелей как денежного кредитования, так и гарантий и аккредитивов, а с другой стороны, обеспечить качество этих портфелей. Конечно, как и наши клиенты, очень ждем снижения ключевой ставки Банком России», — формулирует прогноз на 2026 год Роман Горулев.

Если крупные корпоративные заемщики нашли финансирование в средних банках, то малый и средний бизнес в прошлом году начал переходить в региональные организации. По словам председателя правления курганского банка «Кетовский» Евгения Кафеева, благодаря этому его банк нарастил кредитный портфель в прошлом году на 35%.

Региональные банки, как показала практика, могут поддержать отдельные звенья производственной цепочки.

«Застройщики получают в основном финансирование в крупных банках, где держат экскроу-счета, но у них есть подрядчики, например производители строительных материалов, которым нужны оборотные средства, и мы этот спрос удовлетворяем. Другая большая группа наших клиентов — сельхозпроизводители. В Курганской и Тюменской областях этот сектор развит, и мы активно кредитуем аграриев», — рассказывает Кафеев.

На 2026 год Евгений Кафеев смотрит с умеренным оптимизмом: «Бизнес сталкивается с дефицитом кадров и ростом налогов, сказываются и задержки платежей в цепочке исполнения госзаказа. К тому же качественных заемщиков мы уже выбрали, и я думаю, в этом году мы увидим сокращение заявок и такого, как в 2025 году, роста кредитного портфеля мы не получим. Хотя малый бизнес нуждается в оборотных средствах. Всем нужно выполнять контракты, закупать материалы. На инвестиционные цели спрос ниже, да и мы такой продукт не продвигаем».

Несколько иной взгляд на ситуацию в тюменском СТРОЙЛЕСБАНКе, в этом банке наиболее активный спрос на заемные ресурсы был в 2024 году.

«2025 год был периодом умеренного и стабильного развития. Если в первой половине года банк сопровождал действующий кредитный портфель, то начиная с августа, когда ключевая ставка опустилась ниже 20%, начали поступать новые заявки от малого и среднего бизнеса», — рассказывает заместитель председателя правления СТРОЙЛЕСБАНКа Александр Расковалов.

Компании, по наблюдениям Александра Расковалова, сейчас стремятся не только поддерживать текущую деятельность, но и за счет заемных средств приобретать недвижимость или транспортные средства: «В любой непростой ситуации в экономике появляются активы ниже рыночной стоимости, и бизнес с помощью кредита стремится воспользоваться возможностью их приобрести. Подобные сделки нужно проводить быстро. Обращаясь в региональный банк, заемщики могут получить оперативное решение по такой заявке».

В конце 2025 года в банке заметили увеличение потока обращений по рефинансированию задолженности.

«Это связано не столько со снижением стоимости заемных ресурсов, сколько с более лояльными требованиями к заемщику со стороны СТРОЙЛЕСБАНКа. В кредитном договоре не предусмотрены жесткие ковенанты, как в крупных кредитных организациях. На стадии принятия условий договора банк всегда находится в режиме диалога с клиентом, регулируя договор с учетом договоренности сторон. Поэтому сейчас такие региональные кредитные организации, как СТРОЙЛЕСБАНК, оказывают значимую поддержку экономике страны, направляя финансирование на развитие бизнеса», — объясняет Расковалов.

При этом уровень просроченной задолженности в банке, по его словам, не растет и находится ниже отраслевых показателей по рынку: «Картина кредитования малого и среднего бизнеса более чем позитивна. Если Банк России в этом году продолжит снижение ключевой ставки, то количество заявок увеличится. Конечно, СТРОЙЛЕСБАНК будет тщательно анализировать заемщиков и обращать внимание не только на финансовое состояние компании, но и на действующую и потенциальную контрактную базу заемщиков, поскольку положение малого бизнеса во многом зависит от платежеспособности контрагентов. На этом будет сделан акцент в следующем году».

В предыдущие годы представители многих приоритетных отраслей получали льготное финансирование благодаря многочисленным программам господдержки. Однако с прошлого года на фоне роста дефицита бюджета государство начало сворачивать эти программы. Пожалуй, один из немногих секторов, где остается льготное кредитование — сельское хозяйство.

«Доступность льготного кредитования для сельхозтоваропроизводителей является одним из драйверов развития отрасли», — рассказывает заместитель директора филиала Россельхозбанка в Свердловской области Марина Смирнова.

Программа работает, и это, по словам Марины Смирновой, позволяет банку наращивать кредитный портфель: «Основная потребность аграриев в кредитных средствах связана с финансированием сезонно-полевых работ, и 2025 год не стал исключением. Банк предоставил оборотных кредитов на 27% больше, чем в 2024 году. При этом мы видим осторожность в привлечении кредитных средств на инвестиционные цели: объем финансирования остался на уровне 2024 года».

Дороговизна ресурсов тормозит процесс модернизации не только в сельском хозяйстве, но и в промышленности. Банковский сектор, видя этот тренд, пытается искать решения. В СДМ-Банке, к примеру, задействовали международное экспортное страхование при закупке оборудования у азиатских производителей.

«Раньше у европейских стран действовали программы поддержки своих производителей через государственные страховые компании. Они давали своим клиентам в России отсрочку оплаты станков на год или полгода под государственную гарантию. Поскольку сейчас Россия выстраивает работу с азиатскими партнерами, мы тщательно изучили рынок Китая. В этой стране действует государственная страховая компания Sinosure. В рамках курса поддержки экспорта для многих производителей Китая государственная страховая компания дает гарантии, а эти производители поставляют российским покупателям технику с отсрочкой до 120 дней. Такие сделки не влияют на уровень долговой нагрузки у клиента, при этом страховую премию платит производитель. Мы выступаем для наших клиентов посредниками во взаимодействии с этой структурой в Китае», — рассказывает управляющий филиалом СДМ-Банка в Екатеринбурге Ольга Шарушинская.

Розничный ландшафт

Гораздо сильнее охлаждается сегмент кредитования населения. И это связано не только с ростом стоимости кредита, но и с ужесточением макропруденциального регулирования.

Несколько лучше на общем фоне выглядит динамика жилищного кредитования, благодаря действию, пусть и в ограниченном объеме, льготной программы «Семейная ипотека». Основной объем продаж приходится на госпрограммы: по оценке ВТБ, по итогам 2025 года по ним заключались 3 из 4 сделок.

«Во многом рост рынка ипотеки связан с программой «Семейная ипотека», особенно это проявилось в декабре прошлого и январе текущего года в преддверии анонсированных изменений программы с 1 февраля 2026 года», — подтверждает тренд управляющий Екатеринбургским филиалом банка Уралсиб Дарья Юнусова.

Однако уже в течение 2025 года ряд крупных ипотечных банков все больше делали ставку на рыночные программы. Так, по словам Юнусовой, Банк Уралсиб в течение года наращивал долю выдач по собственным ипотечным программам, которая по итогам года превысила 60% общего объема выдач.

«Сегодня более 2/3 объемов кредитования у нас — это выдачи в рамках рыночных ипотечных программ, и эта цифра растет. Фокусируемся на повышении привлекательности условий, снижаем ставки, поэтому видим рост интереса именно здесь», — отмечает Дарья Юнусова.

Автокредитование также остается одним из динамичных направлений розничного бизнеса. По словам Дарьи Юнусовой, заметное увеличение спроса на автокредиты банк почувствовал в октябре прошлого года, когда появилась информация о повышении утилизационного сбора с 1 декабря: «Ожидалось, что нововведение снизит спрос на новые автомобили в пользу авто с пробегом. Но мы по объему выдач автокредитов в декабре не ощутили падения спроса на автокредитные продукты».

В 2024 году самым конкурентным сегментом банкирской розницы был рынок банковских вкладов. Несмотря на некоторое снижение ключевой ставки в 2025 году, по словам Дарьи Юнусовой, доходность по вкладам остается привлекательной: «В этой ситуации наш подход к формированию продуктовой линейки основывается на балансе двух ключевых целей: обеспечение стабильности пассивов и предложение клиентам конкурентных продуктов с привлекательной доходностью».

Банки используют целый ряд разнообразных инструментов привлечения пассивов.

«Это, в частности, повышенные ставки для новых клиентов, вклады с плавающей ставкой, которая привязана к ключевой ставке Банка России. Эффективно работают и накопительные счета с высокой базовой ставкой и ежедневным начислением процентов, которые позволяют пополнять и снимать средства без потери доходности, а также карточные продукты с процентом на остаток», — делится Дарья Юнусова.

Заместитель руководителя Абсолют Банка в Екатеринбурге Ирина Бормотова также не видит существенных изменений в динамике спроса населения на рублевые вклады: «Объем средств в депозитном портфеле Абсолют Банка в Екатеринбурге остается стабильным. Наибольшей популярностью пользуются депозиты сроком на 3 месяца, потому что именно по ним возможна максимальная доходность, на втором месте — полугодовые депозиты, на третьем — годовые. Большая часть клиентов привыкла, что их горизонт планирования ограничивается несколькими месяцами, и пока не готовы перестраиваться и переходить в среднесрочные и долгосрочные инструменты сбережения».

Часть задач с длительным горизонтом планирования семьи сейчас решают с помощью программы долгосрочных сбережений (ПДС).

«Спрос на эти продукты вырос, во втором полугодии 2025 года по сравнению с первой половиной количество заключенных договоров у нас выросло на 37%. Интерес к ПДС подогревает наличие специального продукта: комбо-вклада», — рассказывает Бормотова.

При этом для диверсификации сбережений, по словам Ирины Бормотовой, уральцы все чаще выбирают золото: «В Абсолют Банке в Екатеринбурге количество счетов обезличенных металлически сетов (ОМС) в золоте за год существенно увеличилось, как и средняя сумма на счетах ОМС».

Ольга Шарушинская также видит запрос на диверсификацию сбережений, об этом говорит, в частности, рост количества клиентов, которые из вкладов перекладывают средства в инвестиционные монеты и золотые слитки.

«В 2024 году мы видели плавный рост таких клиентов в нашем банке, а в 2025-м — взрывной. В преддверии новогодних праздников был высокий спрос, так как слитки рассматривали в качестве необычных подарков. Отчасти это связано с ростом цен на золото. При этом наша клиентская база — это люди со средним доходом, они не рассматривают слитки как инвестицию, для них это скорее альтернативный инструмент для сохранения денежных средств. Чаще всего у таких клиентов ресурсы размещены на вкладах, и в недвижимости, и в золоте».

Комиссионный канал

Банкам же наличие такого рода услуг позволяет нарастить транзакционные доходы. А вклад этого вида деятельности в общую выручку в условиях снижения процентных доходов становится все весомее.

К примеру, в банке Уралсиб, по словам Романа Горулева, транзакционный бизнес выделен в отдельное направление: «Кроме таких традиционных сервисов, как расчетно-кассовое обслуживание и эквайринг, в банке реализованы нишевые решения для наших клиентов, например, сопровождение банкротств предприятий, ведение публичных депозитных счетов нотариусов, обслуживание ломозаготовителей».

Для участников внешнеэкономической деятельности реализована не только возможность расчетов в условиях действующих ограничений, но и широкий перечень дополнительных сервисов.

С нашими партнерами предлагаем услуги логистики, таможенного оформления, проверки иностранных контрагентов на благонадежность», — делится Роман Горулев.

Наращивают транзакционный бизнес и региональные банки. По словам Евгения Кафеева, банк «Кетовский» по итогам 2025 увеличил комиссионный доход на 33%: «Мы усилили направление выдачи гарантий и внешнеэкономические операции. Особенно в нашем приграничном регионе востребованы услуги по проведению платежей с Казахстаном. Кроме того, начали развивать интернет-эквайринг. Большим спросом пользуются памятные и инвестиционные (золотые и серебряные) монеты.

Крупные банки идут по пути создания экосистем, но по мнению большинства участников дискуссии, повторить этот опыт не получится: изобретать свою экосистему — очень сложно и дорого. Поэтому многие наращивают комиссионный доход за счет партнерств и повышения уровня технологичности.

Бизнес на дистанции

Одно из ключевых направлений в части технологий — дальнейшее развитие дистанционных каналов.

По мнению Романа Горулева, интернет-банк Уралсиба для крупного бизнеса большинство задач выполняет: «Но мы видим, что нужна не только расчетная функция, но и оперативные возможности для размещения средств для бизнеса. Поэтому мы разработали удобные онлайн-депозиты. Для эквайринга реализовали удобный функционал по подключению и управлению этой услугой. Продолжаем развивать личный кабинет участника ВЭД, наполняя его новыми полезными функциями. А для крупных предприятий реализованы уникальные решения, это, по сути, расчетный центр под конкретные запросы клиентов».

В этом году банкам, очевидно, придется перенастроить свои системы еще и в связи с введением цифрового рубля. Торговые компании, которые являются клиентами крупнейших банков, и выручка которых за прошедший год превышает 120 млн рублей, должны будут обеспечить возможность оплаты товаров и услуг цифровой формой национальной валюты с 1 сентября 2026 года. Закон также определяет сроки запуска универсального QR-кода на базе решения Национальной системы платежных карт (НСПК). Напомним, цифровые рубли будут находиться в обращении наряду с наличными и безналичными. Завести кошелек и пользоваться цифровой национальной валютой люди смогут через привычные приложения банков, подключенных к платформе цифрового рубля Банка России. Поэтому дистанционный сервис банкам предстоит дополнить новыми функциями обслуживания этой формы национальной валюты.

Однако и развитие стационарной сети остается в повестке. Поэтому многие банки стремятся найти разумный баланс между технологиями и живым общением. Такой стратегии, по словам Ольги Шарушинской, придерживается СДМ-Банк: «Мы развиваем форматы мини-офиса. В этом случае устанавливаются многофункциональные терминалы, но в то же время в таком офисе работает консультант. Это, с одной стороны, позволит снизить потребность в персонале за счет автоматизации, с другой — сохранить лояльность той части клиентов, которая предпочитает живое общение».

|

Комиссия роста

Комиссия роста

|

Время индивидуальных решений

Время индивидуальных решений

|

Опора на сильные компетенции

Опора на сильные компетенции

выносимая легкость шитья")