Дом без перекосов

Госстимулы на рынке ипотеки развивают рывок жилья только московского региона

Рынок жилой недвижимости получил в результате действия госпрограмм значительные структурные деформации. Риэлторское и девелоперское сообщество намерено добиваться корректировки инструментов его развития

В Екатеринбурге прошел XXVI Национальный конгресс по недвижимости. Это традиционная деловая дискуссионная площадка Российской гильдии риэлторов, на которой профессиональные участники рынка недвижимости анализируют тенденции, обмениваются опытом и передовыми практиками.

На этот раз в центре внимания аналитической конференции «Вызовы современности и перспективы развития российского рынка недвижимости» оказалось обсуждение эффективности инструментов стимулирования строительства жилья.

Ипотека неравномерности

Рынок продолжает демонстрировать небольшую динамику: по итогам мая объем жилья, строящегося в России с использованием договоров долевого участия (ДДУ), составил 93 млн кв. метров. Это лишь на 2,5% больше, чем год назад, и на 2% выше апреля 2020-го, когда была запущена льготная ипотека. В официальных отчетах чаще фигурирует показатель ввода жилья в эксплуатацию, который растет более заметно. Однако уже второй год основной вклад в эту динамику вносят не многоквартирные дома, а индивидуальное жилищное строительство (ИЖС), обращает внимание руководитель комитета по аналитике Российской гильдии управляющих и девелоперов (РГУД), руководитель аналитической службы Уральской палаты недвижимости (УПН) Михаил Хорьков.

По его словам, ввод в секторе ИЖС — показатель непрозрачный: «Благодаря дачной амнистии сейчас в статистику активно включаются дома, которые были построены в течение последних десяти лет на землях для садоводства. <…> Владельцы формально их сдают эксплуатацию только сейчас, чтобы получить регистрацию, возможность оформить залог при кредитовании или подключить бесплатно газ».

Более объективное представление о рынке дает объем текущего строительства, а этот показатель с 2020 года практически не растет. Однако анализ дает усредненную цифру, а в региональном разрезе динамика сильно отличается, отмечает эксперт:

— Взрывной рост идет на Дальнем Востоке, но это эффект низкой базы. Из крупных рынков больше всего нарастили объемы Приморский край, Пензенская область, Удмуртия. Среди аутсайдеров Санкт-Петербург, Московская и Рязанская области. На Урале рынок показывает умеренные темпы, объем строительства в Свердловской области, к примеру, за два года вырос на 17%, несколько ниже темпы в Поволжье, Сибири, на юге, в центре мы наблюдаем стагнацию.

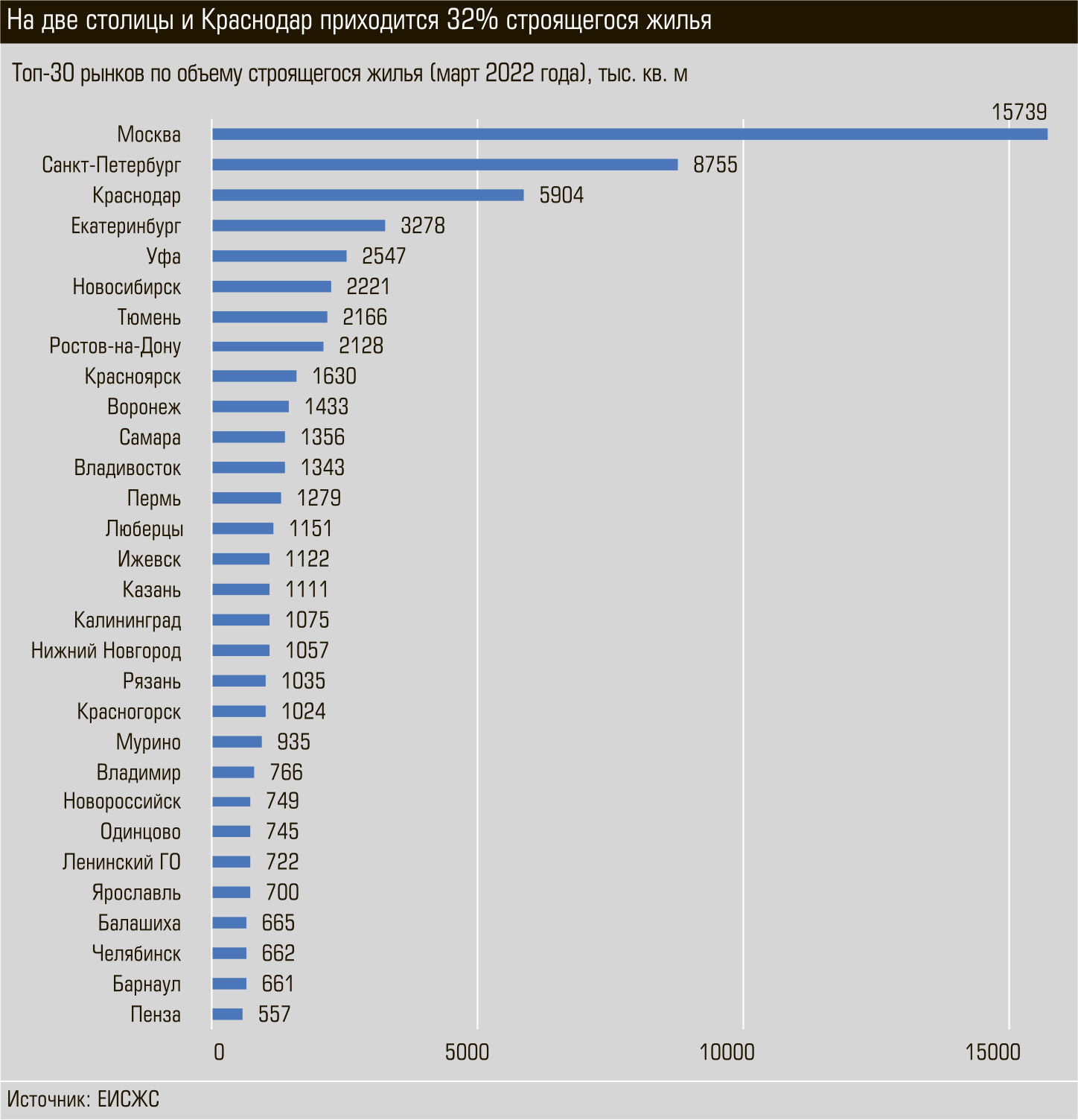

Анализ указывает на примечательный тренд — концентрацию: «68% строительства приходится на 30 городов, при этом три крупнейших рынка — Москва, Санкт-Петербург и Краснодар формируют треть российского рынка жилья. То есть мы получили чрезвычайно концентрированный рынок, который базируется на государственных стимулах».

Основной стимул — программа льготной ипотеки — проявляет себя весьма неоднозначно. По оценке Михаила Харькова, дан толчок строительству простого и недорогого жилья через стимулирование спроса в низкобюджетном сегменте, в итоге рынок чрезвычайно упростился:

— Средняя площадь строящейся квартиры в России составляет 50 кв. метров, а у абсолютного «рекордсмена» по этому показателю Ленинградской области —

39 кв. метров. Это, по сути, означает, что регион застраивается общежитиями — современными, благоустроенными, но общежитиями. У нас есть упрощенная формула оценки рынка жилья, которая предполагает, что каждая семья должна жить в отдельной квартире и для каждого члена семьи должна быть отдельная комната. Так вот получается, что российский рынок жилья не соответствует этой качественной формуле. Прошлая перепись населения показывала, что у нас 26% одиноких, 29% — пары, 23% — семьи из трех человек. Но на рынке доминирует жилье для одиночек, то есть ипотечный стимул толкает рынок в этом направлении, и это еще одна причина, по которой его нужно корректировать.

Ипотека действительно стала драйвером спроса, о чем говорит динамика ипотечного портфеля: по итогам 2021 года общая задолженность по ипотеке выросла на 27% год к году, а по договорам ДДУ на 32%. Основной рост приходится на льготные программы — те деньги, которые дает государство на развитие рынка жилья. По расчетам аналитиков РГУД, их распределение опять же неравномерно: 40% кредитных ресурсов от государства за последние два года ушли на рынок Москвы, Санкт-Петербурга, Московской и Ленинградской областей, из них почти 30% осели в Московском регионе.

— Треть всех льготных кредитов разобрали московские застройщики, — делает вывод Михаил Хорьков. — Если бы это произошло на рыночных условиях, такой результат можно было бы принять как факт. Но в данном случае речь идет о бюджетных ресурсах, которые должны развивать рынок жилья всей страны, а не выступать подпрограммой переселения в Московский регион.

Несправедливым, по мнению эксперта, выглядят и повышенные лимиты выдач для Московской и Ленинградский областей в рамках госпрограммы. В структуре продаж новостроек на рынке Екатеринбурга и Ленинградской области в прошлом году количество сделок с бюджетом свыше 6 млн рублей было одинаково и составляло 18% от общего объема сделок, но сегодня в Екатеринбурге можно взять льготный кредит на 6 млн рублей, а в пригороде Санкт-Петербурга — на 12 млн рублей.

«В Екатеринбурге кредит на сумму в 12 млн рублей развивал бы рынок жилья классов комфорт и бизнес, а в Ленинградской области эти ресурсы уходят на стимулирование рынка жилья эконом-класса и штамповку микроквартир. Мы неоднократно об этом говорили, указывали в отчетах для Счетной палаты. Убеждены, что этот параметр нужно корректировать как минимум для крупнейших мегаполисов».

По эскроумным подсчетам

Для стимулирования рынка жилищного строительства государство использует второй канал — проектное финансирование.

В этом году механизм, в отличие от ипотеки, работает плохо, считает Михаил Хорьков. И это одна из причин, почему запуск новых строек фактически остановлен: «Объявленная ставка кредита под 15% годовых устраивает далеко не всех застройщиков, потому что велика разница в себестоимости строительства в столичных городах и регионах. Для многих 15% — это слишком дорого. Поэтому рынок также продолжает концентрироваться в крупных городах, где уровень цены позволяет запускать новые проекты».

Еще один перекос: сегодня средства на счетах эскроу превышают объем кредитных обязательств застройщиков на 10 — 13%. То есть девелоперы привлекли в банки больше средств, чем получили на стройку, но разумного финансирования будущих проектов у них нет.

Изначально предполагалось, что застройщики, имея дешевое проектное финансирование, не будут слишком много квартир продавать на начальном этапе строительства: проще построить и продать подороже. И это станет своего рода защитным механизмом для участников долевого строительства. Но повышенные ставки на старте продаж ограничивают кредитную активность девелоперов. Поэтому, прогнозирует глава аналитической службы Гильдии девелоперов, они окажутся вынуждены продавать много на начальных этапах строительства.

Платежеспособность и спрос

Со стороны спроса пока идет обвальное падение количества сделок по всем регионам, констатирует Михаил Хорьков: «Мы рассчитываем, что в течение лета рынку удастся нащупать новые ориентиры. К сожалению, выбор для покупателей на рынке

новостроек будет сокращаться, потому что инвестиции в новые проекты резко падают. Серьезной проблемой представляется также низкая активность вторичного рынка, потому что деньги не перетекают на рынок новостроек. Перезапуск вторичного рынка — важнейшая задача ближайших месяцев».

Девелоперам придется адаптироваться под новую себестоимость строительства. По мнению эксперта, процесс безудержного роста себестоимости, скорее всего, остановится и будет умеренным. Но в отличие от прошлого года застройщикам не удается переложить даже этот умеренный рост затрат на покупателей.

При существующих стимулах активность рынка продолжит концентрироваться в крупных мегаполисах, в малых и средних городах жителям придется пользоваться в основном новыми льготными программами по ИЖС. Напомним, правительство РФ анонсировало пилотный проект льготного кредитования на самостоятельное строительство индивидуального жилья, то есть без договора с профессиональным застройщиком. И это добавит перекосов рынку, считает Михаил Хорьков:

— Шаблонные программы льготного кредитования рано или поздно потребуют серьезного реформирования, потому что в нынешнем виде они представляют собой «пожарные решения», которые действуют уже на протяжении двух лет, а для «пожарных решений» это слишком долго.

Штучные риэлторы, но не штучный покупатель

Рост активности в последние два года изменил модели поведения не только девелоперов, но и риэлторов.

— Время комиссионеров закончилось, вы уже не можете просто постоять рядом с клиентом, пока он выбирает объект. Наступает время профессионалов, штучных риэлторов, готовых учиться и развиваться. Клиент доверяет тем, кто все разложит по полочкам, для него важен результат, который он хочет получить здесь и сейчас, — говорит директор агентства недвижимости «Ориентир» и руководитель комитета УПН по PR Ольга Шафиева.

По мнению директора по развитию контент-бюро «Ишь, Миш!» Михаила Пономаренко, риэлторам стоит отойти от привычных инструментов маркетинга:

— Нужно строить личный бренд и развивать доступные каналы коммуникации. Благодаря социальным сетям есть возможность транслировать информацию, при этом очень важно идти за разной аудиторией на разные площадки. Естественно, в социальных сетях нужно активное взаимодействие с аудиторией через отзывы, рекомендации, комментарии.

Перенастройка необходима и в связи с возможным изменением моделей поведения покупателей. Параллельно с государственными программами кредитования спрос на новостройки поддерживался за счет растущих накоплений граждан. На фоне низких ставок по ипотеке и низкой инфляции люди, имея сбережения, предпочитали приобретать жилье в кредит, считая, что это экономически выгоднее, чем изымать деньги из инструментов сбережений. Но, судя по наблюдениям руководителя направления по работе с партнерами компании BAZA Development Алены Дружининой, эта модель меняется:

— В первом полугодии текущего года мы сдавали несколько жилых комплексов, клиенты активно заключали договоры купли-продажи. Если раньше доля ипотечных сделок была в диапазоне от 50% до 60%, то в январе этого года она составила 46%, в феврале — 42%, и еще ниже ушла в марте, апреле и мае. Многие клиенты, которые планировали приобретать жилье с помощью ипотеки, переориентировались на собственные денежные средства. К примеру, при продажах в доме в одном из наших комплексов из 131 человека 17 отказались от ипотеки, хотя у них было одобренное решение.

Наличие накоплений позволит поддержать спрос, но недолго. С нарастанием кризиса в экономике неизменно последует снижение доходов населения. По оценке Центра макроэкономического анализа и краткосрочного прогнозирования, в июне текущего года реально располагаемые доходы населения снизились на 6 — 7,2% в годовом исчислении, в этом же месяце в 2023 году спад составит 0,3 — 0,6%, в июне 2024 года — 1,2 — 1,5%. Восстановление начнется только в 2025 году. И это будет вызовом для всего рынка недвижимости в среднесрочной перспективе.

Турецкий берегКак жилая недвижимость в Турции, благодаря грамотной политике властей во время пандемии, стала привлекательным рынком в мировом масштабе, рассказывает частный риэлтор Валентина Орнат

О причинах роста и особенностях рынка недвижимости в Турции рассказывает Валентина Орнат: — Во время пандемии Турция не закрывала границы для туристов. В результате география туристического потока существенно расширилась, в страну поехали туристы, которые раньше этот регион для отдыха не рассматривали, в частности европейцы и граждане арабского мира. В итоге инвестиции в жилую недвижимость резко возросли за счет новых покупателей. Они оценили высокое качество жизни в стране и при этом сравнительно низкую по европейским меркам стоимость жизни: прожиточный минимум в Турции до 24 февраля составлял 500 — 600 евро, тогда как в Европе этот показатель Но чтобы инвестиции были эффективными, нужно знать специфику рынка жилой недвижимости в Турции. Жилой фонд в этой стране можно разделить на три типа: старый турецкий дом, современная застройка и новостройка. В Турции жилой дом «живет» не более 40 лет, причем до 40 лет «доживают» далеко не все объекты, поэтому лично я турецкий дом возраста 18 + не могу отнести к разряду инвестиционных активов. Из категории современной застройки в качестве объекта для жизни стоит рассматривать только дома возрастом до 7 лет. Третий тип жилья — новостройка, такому объекту максимум два года. Вот это однозначно инвестиционное жилье, которое приносит доход, если его купить на стадии котлована для последующей перепродажи, к тому же это наиболее Форматы жилья в Турции разнообразны. На вторичном рынке все еще есть небольшие студии, хотя сегодня минимальный строящийся формат жилья — это квартира 1 + 1 (кухня-гостиная + спальня), площадью 50 — 60 кв. м. Распространены форматы жилья: 1 + 1, 2 + 1, 3 + 1, дуплексы, пентхаусы, виллы, встроенные в городскую среду. Вся жилая недвижимость в Турции сдается с отделкой «под ключ», куда включены и встроенная зона кухни, и шкафы. Привлекательности рынку недвижимости Турции добавляет довольно простой вход: процедура получения вида на жительство и гражданства не очень сложная. Правда, я уверена, что примерно года с 2030-го, когда начнется отдача от инвестиционных проектов в нефтегазовой отрасли, требования будут сильно ужесточены и гражданство будет получить сложнее. |

В отличие от спада внутреннего рынка санкционный кризис привел к росту спроса на зарубежную недвижимость во всем мире. По оценкам аналитических агентств, безусловным лидером спроса стала Турция. Как рассказала на сессии «Новые рынки для риэлторов и их клиентов» частный риэлтор Валентина Орнат, за последние пять лет (с 2017 по февраль 2022 года) стоимость жилой недвижимости в Аланье поднялась в 1,7 раза. И это, по ее словам, экономически закономерно. Причина в том, что в 2023 году завершается действие эмбарго на добычу нефти и газа в Турции, введенное в 1923 году в рамках Лозаннского мирного договора. Ожидается, что с 2024 года в Турции начнется строительство заводов по добыче и переработке нефти и газа. Власти и застройщики считают, что это привлечет большое количество инвестиций в страну, приведет к созданию новых рабочих мест, будет стимулировать развитие других рынков, в том числе и спрос на жилье.

В отличие от спада внутреннего рынка санкционный кризис привел к росту спроса на зарубежную недвижимость во всем мире. По оценкам аналитических агентств, безусловным лидером спроса стала Турция. Как рассказала на сессии «Новые рынки для риэлторов и их клиентов» частный риэлтор Валентина Орнат, за последние пять лет (с 2017 по февраль 2022 года) стоимость жилой недвижимости в Аланье поднялась в 1,7 раза. И это, по ее словам, экономически закономерно. Причина в том, что в 2023 году завершается действие эмбарго на добычу нефти и газа в Турции, введенное в 1923 году в рамках Лозаннского мирного договора. Ожидается, что с 2024 года в Турции начнется строительство заводов по добыче и переработке нефти и газа. Власти и застройщики считают, что это привлечет большое количество инвестиций в страну, приведет к созданию новых рабочих мест, будет стимулировать развитие других рынков, в том числе и спрос на жилье.

Доступность ипотеки повышаетсяБанки дополняют снижение ключевой ставки и действие разнообразных программ господдержки собственными решениями по сокращению стоимости кредита, отмечает управляющий Уральским филиалом банка ПСБ Ринат Иржанов— Какие факторы обеспечивают доступность ипотеки в текущих условиях?

Наибольший спрос при покупках квартир в новостройках Екатеринбурга ПСБ фиксирует по программе семейной ипотеки – ставки по ней на протяжении всего периода экономической турбулентности сохранялись на комфортном уровне. Кроме того, ПСБ принимает заявки на льготную ипотеку для сотрудников российских IT-компаний. Параметры займа с низкой процентной ставкой и широким кредитным лимитом позволяют стимулировать специалистов одной из важнейших отраслей экономики. При этом мы постоянно совершенствуем свою линейку. Например, ставка по кредитам в рамках «Госпрограммы-2020» при объявленном государством уровне в 7% в нашем банке имеет меньший процент. Повышению доступности ипотеки также способствуют программы субсидирования процентных ставок от застройщиков. ПСБ совместно с партнёрами-девелоперами разработал специальное предложение, которое позволяет приобрести квартиру в кредит по ставке существенно ниже рынка. Улучшаются условия и по стандартным ипотечным продуктам, где в настоящее время уровень ставок приближается к тем, что предлагались в начале года, и при благоприятной динамике ключевой ставки они смогут продолжить корректировку на понижение. На этом фоне с мая мы фиксируем восстановление спроса и на кредиты для покупки жилья на вторичном рынке. Кроме финансовых факторов, мы считаем, что повышению доступности кредита способствует еще и качество сервиса. Поэтому ПСБ применяет гибкий подход к оценке платёжеспособности клиентов и повышает удобство получения займа. Например, подать заявку на ипотеку можно без визита в офис – на сайте банка или в мобильном приложении. |

— Повышение доступности ипотеки становится одним из основных трендов на рынке жилищного кредитования. Этому способствует снижение ключевой ставки и расширение линейки программ с господдержкой, которая сейчас в целом достаточно широкая.

— Повышение доступности ипотеки становится одним из основных трендов на рынке жилищного кредитования. Этому способствует снижение ключевой ставки и расширение линейки программ с господдержкой, которая сейчас в целом достаточно широкая.

ПАРТНЕРЫ НОМЕРА