Вперед и вверх

Рейтинг крупнейших компаний Урала и Западной Сибири «Эксперт-Урал - 400» по итогам 2016 года

Стратегии лидеров уральской экономики в новой фазе развития будут связаны с повышением эффективности бизнеса и интенсивным освоением внешних рынков

Аналитический центр «Эксперт» подготовил рейтинг 400 крупнейших компаний Урала и Западной Сибири по итогам 2016 года. Совокупный объем выручки участников рейтинга вырос на 2,1% и достиг 12,8 трлн рублей. Пул нынешней волны обновился на одну десятую, в то же время некоторые компании не попали в новый список по причине ухудшения финансового самочувствия или отсутствия данных (в нашем распоряжении или в открытом доступе). Тем не менее видно: лидеры региональной экономики становятся мощнее: за последние десять волн исследования совокупная выручка выросла более чем в два раза в текущих ценах, в 1,7 раза — в сопоставимых. И все эти годы исследование показывает ее высокую концентрированность.

Предельно допустимая концентрация

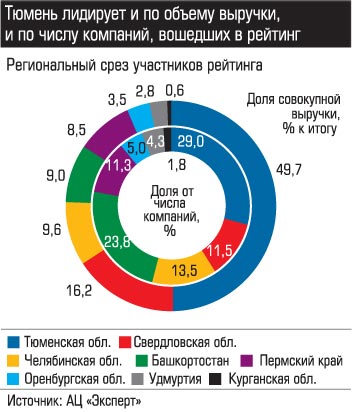

В географическом разрезе почти половина совокупной выручки участников рейтинга приходится на 116 компаний Тюменской области (с автономными округами). Вторую позицию (16,2%) заняли 46 компаний Свердловской области. Замыкает тройку Челябинская область: 9,6% на 54 компании. Меньше всего в рейтинге представлена Курганская область: семь предприятий заработали всего 0,6% суммарного дохода.

Те же элементы концентрации мы видим при расстановке персональных и отраслевых лидеров. На долю компаний, входящих в холдинги или группы, приходится более 60% объема совокупной выручки участников рейтинга. Крупнейшие из них специализируются на добыче нефти и газа: выручка 28 компаний, входящих в Газпром, — более 1,9 трлн рублей (16% совокупной), 15 предприятий под управлением Роснефти — 1,4 трлн рублей (11,5%), шести компаний ЛУКойла — 1,2 трлн рублей (10,4%), пятерка компаний Славнефти — 0,2 трлн рублей (1,7%).

|

|

Крупнейшая компания региона Сургутнефтегаз формирует 7,8% совокупной выручки топ-400. Занявший вторую позицию «ЛУКойл-Западная Сибирь» — 4,7% (601,8 млрд рублей), замкнувший тройку Новатэк — 4,2% (537,4 млрд рублей). Всего выручка 40 крупнейших компаний (верхний дециль рейтинга) составила 64,6% от совокупной — 8,1 трлн рублей. Еще 13,5% — у компаний второго дециля, 7,1% — третьего. Предпосылок для перераспределения в пользу компаний следующих страт не видно.

Быстрый, темный

Гиганты региональной экономики традиционно демонстрируют меньшую подвижность.

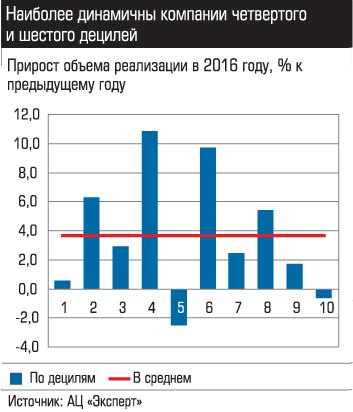

Наибольший абсолютный прирост выручки зафиксирован у компаний второго дециля — 106,7 млрд рублей, относительный — четвертого (плюс 10,9% к уровню 2015 года) и шестого (9,7%). Совокупная выручка компаний пятого и десятого децилей сократилась.

Заметно увеличилось число игроков, существенно нарастивших выручку: темп 57 компаний — 50 — 100% прироста, 22 компаний — более 200%, в том числе 12 — 300% и выше. Однако количество компаний, завершивших прошлый год с сокращением выручки, также выросло.

Разбор персональных лидеров по динамике дал неожиданные результаты. Первое место заняла оренбургская нефтяная компания «Интерком», увеличив выручку с 26 млн до почти 2,9 млрд рублей. Это «темная лошадка», информации о ней в открытом доступе минимум: обладает парой лицензий на разработку недр; головная компания, если верить системе СПАРК-Интерфакс, зарегистрирована в ОАЭ. В 2016-м компания закрыла убытки и закончила год с чистой прибылью в 237 млн рублей.

|

|

На второй позиции (рост в 31 раз) — «Пермсоль», занимающаяся оптовыми поставками антигололедных смесей: выручка поднялась с 202,9 млн до 6,4 млрд рублей, чистая прибыль — с 27 до 249,7 млн рублей. Компания входит в группу производителя фторполимеров «Галополимер», одного из крупнейших в мире (9% мирового объема).

Замыкает тройку гипердинамичных Светлинский ферроникелевый завод. Это преемник Буруктальского никелевого завода (185 место в рейтинге по итогам 2015 года), переживший с 2015 года масштабную модернизацию. На него обратил внимание «Ви Холдинг», которому для отработки новой технологии получения ферроникеля кричным методом нужна была производственная площадка. Идею поддержал губернатор Оренбургской области Юрий Берг, увидевший в проекте возможность создания новых рабочих мест.

Антилидером по годовому изменению выручки стал представитель устойчивого сегмента «Газпромнефть-Урал»: показатель по РСБУ просел на 80,7%, с 39,7 до 7,6 млрд рублей, а прошлогодня прибыль обернулась 45-миллионным убытком. Провальным год стал и для другой дочерней структуры газового гиганта — «Газпром Нефтехим Салавата»: выручка сократилась с 158 до 38,5 млрд рублей (на 75,6%), чистая прибыль зафиксирована на уровне 580 млн рублей (годом ранее компания отчиталась по РСБУ об убытке в 8,6 миллиарда). В 2017-м динамика может выровняться: компания наращивает глубину и объем переработки нефтепродуктов. Так, за девять месяцев (сравниваем с аналогичным периодом 2016-го) с ростом добычи на Царичанском месторождении переработка нефти выросла на 24% до 736,7 тыс. тонн, газового конденсата — на 6% до 3600 тыс. тонн.

|

|

Для оценки потенциала регионального бизнеса особый интерес представляет анализ динамики условно средних (выручка до 10 млрд рублей) и крупных (10 млрд рублей и более) компаний. На этот раз медианный рост выручки средних компаний составил 5,6%, крупных — 5,9%. Показатели некритично отклоняются от среднего по 400 компаниям — 5,8%. В предыдущих исследованиях мы фиксировали двукратное отличие: крупный бизнес легче переживает кризис, средний более чувствителен к внешним шокам.

Мы качаем, и плавим, и строим

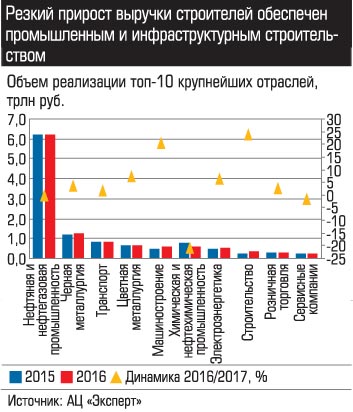

Вернемся к концентрации отраслевой структуры рейтинга: из 30 отраслей почти 90% выручки дали девять. Наиболее широко представлена нефтяная и нефтегазовая промышленность — на 60 компаний (15% состава) приходится 48,8% совокупной выручки. За год они потеряли символические 0,1% суммарной выручки. Второй по объему выручки — чермет: 39 компаний с совокупным показателем выручки 9,9%. Плюс за год — 3,8%. Замыкает тройку транспорт: 6,6% совокупной выручки 400 крупнейших. Уточним, что 69% совокупной выручки здесь приходится на семь компаний, занимающихся транспортировкой нефти и газа — структуры Газпрома и Транснефти. В целом отрасль выросла на 1,6%, но в разрезе сегментов динамика разнонаправлена: перевалка нефти и газа просела на 3%, перевозка грузов и пассажиров прибавила 15%.

Среди отраслей с долей в совокупной выручке более 2% самым динамичным стало строительство: за год выручка выросла почти на четверть. 88% ее приходится на компании, занимающиеся инфраструктурным и промышленным строительством. Медианное значение прироста их выручки — 20,2%. Годом ранее мы отмечали стагнацию сегмента, связанную со сворачиванием инвестиций и консервацией объектов. Впрочем, этот результат — заслуга отдельных игроков. Так, безусловный лидер по динамике выручки «Южуралмост» (454,7% за год) увеличил объем работ за счет выигранного аукциона челябинского Миндортранса (сумма контракта 13,4 млрд рублей) и конкурса на содержание дорог Челябинска в 2017 — 2019 годах (по информации городского управления дорожного хозяйства, сумма контракта более 4 млрд рублей).

|

|

На второй позиции «Промстрой» (431,2%). В 2016 году компания завершила реконструкцию комплекса переработки широких фракций легких углеводородов для «СИБУР Тобольск», а в текущем — получила заказы в рамках третьей очереди строительства Антипинского НПЗ.

Среди лидеров также «Ямалтрансстрой» (303,6%), «Заполярпромгражданстрой» (188%) и «Ямалмеханизация» (117%). Все они входят в холдинг «Стройгазконсалтинг», обеспечивающий реализацию мегапроектов на Ямале.

Сектор жилищного строительства продемонстрировал спад выручки, медианное значение — 5,4%. Что закономерно: в 2016 году на Урале введено почти 11,7 млн кв. метров жилья, что на 12,8% меньше, чем годом ранее. За восемь месяцев текущего года ввели без малого 5,7 млн кв. метров жилья, годом ранее — 6,1 млн кв. метров (минус 7%).

На общем фоне выделяется Региональная строительная группа «Академическое», за год поднявшая выручку на 13,5%. По словам заместителя гендиректора Павла Петриченко, в 2016 году компания увеличила ввод в эксплуатацию, что связано с высокой степенью готовности многих объектов на конец 2015 года. Выросли и продажи (по сравнению с 2015 годом на 20%). Хотя по итогам года получен чистый убыток в 3,8 млрд рублей. По словам Павла Петриченко, — «бумажный»:

— АО «РСГ-Академическое», в отличие от большинства застройщиков, строит и продает объекты недвижимости на землях не арендованных, а находящихся в собственности. Согласно действующему законодательству, данные земельные участки переходят в общую собственность покупателей недвижимости, построенной на этих землях. Иного механизма, кроме единовременного отказа от участка после продажи всех жилых и нежилых помещений многоквартирного дома конечным покупателям, на сегодняшний день нет. Таким образом, после продажи всех помещений в построенном доме застройщик инициативно отказывается от земельного участка под распроданным домом. Именно такой единовременный отказ от земли и формирует разовый «бумажный» убыток в бухгалтерском учете застройщика, не оказывая никакого влияния на реальную ликвидность компании.

|

|

Довольно результативным прошедший год оказался для машиностроителей: 32 из 43 компаний отрасли, попавших в рейтинг, отчитались о положительном финансовом результате. Выручка отрасли за год выросла почти на пятую часть. Однако системообразующих факторов за этим ростом тоже не видно. Заметный вклад в динамику выручки внесла компания «Уральская большегрузная техника», входящая в холдинг «Уралвагонзавод» (плюс 101%), который выполнил крупный заказ РЖД по поставке девяти многофункциональных транспортных средств ТМВ-2.

Химическая и нефтехимическая отрасль в целом просела: у девяти из 15 компаний рейтинга за год сократилась выручка. Впрочем, есть исключения. Зарегистрированная в Екатеринбурге компания «Ника-Петротэк» (395 позиция рейтинга; производит химические реагенты и пропант в Удмуртии и Воронежской области) стала самой динамичной в отрасли: за год ее выручка поднялась с 620 млн до 2,5 млрд рублей (плюс 304%), а чистая прибыль в 13 раз — с 9,9 до 130,8 млн рублей.

АПК и пищевая промышленность оказались главными бенефициарами кризиса. Совокупная выручка 34 компаний отрасли за год увеличилась с 222 до 225 миллиардов (13,5%), чистая прибыль — с 8,4 до 10,5 млрд рублей (24,5%). Медианное значение прироста выручки — 10,9%.

Директор по маркетингу группы компаний «Здоровая ферма» Елена Гуленкина связывает рост с реализацией политики импортозамещения:

— В 2014 году Россия в ответ на санкции европейских стран, США, Канады, Австралии и Японии запретила импорт ряда продуктов, в том числе свинины и птицы. Санкции ускорили развитие внутреннего производства. На наш взгляд, достаточных для всего отечественного рынка показателей производства мяса и птицы можно достичь через два-три года. Если учитывать объем потребления конечными покупателями, то рынок мяса птицы уже достаточно насыщен, а если взять еще опт и переработку — 100-процентное насыщение внутреннего рынка будет достигнуто в ближайшее время. Наша компания значительно нарастила объемы производства: в 2016 году произвели более 97 тыс. тонн мяса (курятина, свинина и продукция глубокой переработки), а по итогам девяти месяцев этого года — уже 75 тыс. тонн только мяса птицы. Мы самый крупный производитель курятины на Урале.

Качество бизнеса

Однако качественные показатели лидеров экономики отстают от количественных. Совокупная прибыль до налогообложения компаний-участниц рейтинга за год сократилась на 22%, чистая прибыль — на 23%.

Однако качественные показатели лидеров экономики отстают от количественных. Совокупная прибыль до налогообложения компаний-участниц рейтинга за год сократилась на 22%, чистая прибыль — на 23%.

Доля убыточных компаний среди участников рейтинга уменьшилась с 18% в 2015 году до 14,5% в 2016-м, а чистый суммарный убыток — на пятую часть, с 167,7 до 134,3 млрд рублей. Но совокупная чистая прибыль участников рейтинга за год сократилась на 432,7 млрд (23%) до 1,45 трлн рублей, чистый финансовый результат — на 23,3% до 1,3 трлн рублей. Так что говорить о хорошем здоровье уральского крупного бизнеса рановато.

Качество бизнеса характеризует и уровень капитализации. В число крупнейших российских компаний по размеру рыночной стоимости (рейтинг «Капитализация-200», рассчитываемый АЦ «Эксперт») вошло 34 эмитента с пропиской на Урале и в Западной Сибири, на четыре больше, чем годом ранее. Суммарная рублевая капитализация составила 3701 млрд рублей (10,6% общей капитализации участников рейтинга): за год показатель просел на четверть.

Среди уральских компаний лидером по размеру капитализации стал Новатэк (1861,5 млрд рублей, пятая позиция в рейтинге), за ним — Сургутнефтегаз (985 млрд рублей, седьмая позиция), замыкает тройку Уралкалий (384,6 млрд рублей, 22 позиция). Двукратный рост капитализации компании «Мечел» до 59,4 млрд рублей поднял ее на 27 позиций вверх (с 89 до 62). Рост на 110% позволил войти в рейтинг Ижстали (191 позиция, капитализация 720 млн рублей). Аутсайдер прошлого года Ашинский металлургический завод прирастил капитализацию на 40% и занял 159 место. Антилидером по динамике стал Туймазинский завод автобетоновозов — капитализация сократилась почти на 70%, что отбросило его на предпоследнюю позицию.

В июле этого года IPO провел страховщик родом из Челябинской области — «ЮжУрал-Аско» (284 позиция). По данным Московской биржи, размещение всего 2% акций регионального игрока страхового рынка принесли ее акционерам 26,3 млн рублей. Финальная капитализация страховщика — 4,1 млрд рублей (135 позиция в рейтинге «Капитализация-200»), выручка в 2016 году по МСФО — 5,1 млрд рублей (прирост 5,5% к объемам 2015 года), чистая прибыль — 218 млн рублей (годом ранее — убыток 231 млн рублей).

Обучаемые

Длительный спад экономика региона преодолела, и сейчас важно понять, чему бизнес научился за время кризиса. Как показал наш опрос, основной вектор трансформации стратегий лидеров экономики связан с улучшением бизнес-процессов.

Начальник отдела стратегического маркетинга ООО «Камский кабель» Николай Мицкевич считает, что осложнение условий внешней среды вынуждает учиться работать более эффективно.

— В условиях обострения конкуренции и соответственно снижения доходности наша компания активно занималась как оптимизацией расходов, так и поиском новых рыночных ниш. Благодаря этому мы смогли оптимизировать долговую нагрузку, сбалансировать финансовые показатели и увеличить прибыль.

Тренд подтверждает начальник управления маркетинга ПАО «Уралхимпласт» Наталья Якушина: «Кризис подтолкнул нас к более эффективному управлению бизнес-процессами. Сейчас пересматриваем товарный портфель, отдаем предпочтение более высокорентабельным продуктам».

Генеральный директор Пермской химической компании Алексей Нестеров формулирует направление стратегии: «Чтобы быть конкурентными с мировыми производителями, мы постоянно работаем над повышением эффективности производства, производительности труда, качества продукции, снижением себестоимости и расширением номенклатуры. Уменьшение мирового потребления одних наших продуктов и снижение цен на другие заставили нас действовать в этом направлении еще более интенсивно».

Многие участники нашего исследования в период кризиса научились использовать возможности экспорта. Коммерческий директор ООО «Мотовилиха — гражданское машиностроение» Антон Гурман: «Девальвация рубля позволила повысить прибыльность в части экспорта поковок, кроме того, мы активизировали поставки бурильных труб в Узбекистан и Казахстан». Компания «Здоровая ферма», по словам Елены Гуленкиной, экспортирует продукцию в страны СНГ, в прошлом году начала пробные поставки во Вьетнам и Китай: «Китай — одно из приоритетных и привлекательных для российских производителей направлений, так как покупательная способность населения там растет быстрее, чем возможности национальных АПК». В целом среднемесячный объем экспорта компании — около 300 тонн. В планах — освоение рынка ОАЭ.

Итак, последний год сложнейшей для России рецессии лидеры региональной экономики прошли с минимальными потерями, продемонстрировав в целом дальнейший рост весовых составляющих. Внимание к качественным параметрам бизнеса станет, по всей видимости, базой формирования долгосрочных стратегий развития в посткризисной фазе.

Дополнительные материалы:

|

Низкая инфляция изменит стратегии многих видов бизнеса. Придется привыкать к низкой марже и учиться обеспечивать эффективность за счет снижения издержек, в том числе через применение цифровых технологий. Банковский сектор уже столкнулся c новой реальностью Формирование дальнейших стратегий развития крупнейших компаний региона происходит с учетом довольно непростых, а порой противоречивых тенденций в экономике. Движение основных индикаторов и их влияние на бизнес мы обсуждали с директором регионального центра «Уральский» Райффайзенбанка Виталием Миловановым. — Виталий, как вы оцениваете ситуацию в промышленности? — Индекс промышленного производства с 2016 года совокупно вырос на 2,5%, конечно, темпы скромные, но тренд на восстановление задан. Основной вклад в этот рост делают наши добывающие отрасли, показавшие рост больше 4 — 4,5%. Несмотря на соглашение о снижении добычи нефти, ее рост год к году остается положительным. К сожалению, в секторе обрабатывающих производств динамика остается неоднородной. По-прежнему есть заметное различие между динамикой роста экспортеров и компаниями, ориентированными на внутренний спрос: слабая активность внутренней экономики дает экспортерам преимущество. — Индекс потребительских цен бьет рекорды. С одной стороны, низкая инфляция, это хорошо для экономики. Но мы слишком долго жили в условиях высоких цен, и население, судя по опросам, еще верит в устойчивость этого тренда, а бизнес опасается закладывать низкую инфляцию в свои долгосрочные планы. На какой уровень инфляции рассчитывают аналитики вашего банка? — Действительно, год назад мы примерно в это же время строили планы исходя из уровня инфляции в 9%. Снижению уровня инфляции способствовали два фактора. Во-первых, политика ЦБ, и во-вторых, более низкий темп восстановления потребительских расходов. Базовая инфляция продолжает снижение, мы ожидаем, что к концу года ее уровень составит 3,7% год к году, однако ожидания инфляции, определяемые на основе опросов, все еще находятся на достаточно высоком уровне — 8 — 9%. Кроме того, долгосрочные риски уменьшают потенциал смягчения кредитно-денежной политики, поэтому разрыв между реальным уровнем инфляции и ключевой ставкой остается существенным. До конца года мы ожидаем снижения ставки до уровня 8,25%. — Для многих компаний очень чувствительны колебания национальной валюты. Как будет вести себя рубль? — Мы видим стабилизацию курса рубля в этом году, но при этом ожидания наших аналитиков склоняются в сторону ослабления рубля. Свои предположения они объясняют целым набором факторов. Это и снижение доходности рублевых активов, и планируемое повышение ставки ФРС США, и быстрое восстановление импорта, и необходимость выплачивать внешние долги (в основном это касается возможности рефинансирования банковского сектора). Кроме того, при прогнозировании курса мы берем в расчет несколько геополитических факторов. Соглашение стран экспортеров нефти может оказаться неустойчивым, учитывая высокую активность по добыче в Северной Америке. Есть угроза новых санкций против России, в том числе теоретическая вероятность запрета инвестиций в госдолг РФ. На движение курса может оказать влияние и бюджетная политика. Ожидается, что механизм интервенций Минфина будет преобразован в полноценное бюджетное правило с 2018 года, в этом случае покупка валюты увеличится раза в два, т.к. будет привязана к долларовой цене на нефть, а не к рублевой, как сейчас. — Какое влияние низкая инфляция оказывает на банковский сектор? — Эффект проявляется в конечном счете в снижении стоимости кредитов, а это означает, что и доходы, и рентабельность активов в банковском секторе снижаются. Это не лучшим образом сказывается на устойчивости ряда банков. Очевидно, что в новых условиях банки должны либо найти источники компенсации падающих доходов, либо уйти с рынка, уступив место более сильным. — Какова динамика кредитных портфелей банков? — Динамика кредитования остается слабой. Основная причина — низкий уровень спроса на новые кредиты со стороны заемщиков из-за общей неуверенности. К сожалению, пока более низкие процентные ставки не транслируются в рост кредитных портфелей. Исключение составляет ипотека: в целом за восемь месяцев этого года банки выдали более 600 тыс. ипотечных жилищных кредитов на сумму свыше 1 трлн рублей. На Урале наш ипотечный портфель за год (с июля 2016-го по июль 2017-го) вырос на 69%. — Как на ситуации в банковской системе отразились проблемы у крупных частных банков ФК «Открытие» и Бинбанка? — Это спровоцировало волну недоверия со стороны корпоративных клиентов, что вылилось в отток средств со счетов частных банков. Действия государства в данном случае оказали положительный эффект, это позволило сохранить стабильность в банковской системе. — И здесь снова возникает вопрос: по каким критериям выбирать банк? Средства вкладчиков защищены системой страхования, а на что ориентироваться предпринимателям? — Корпоративным клиентам нужно обращать внимание на рейтинги банков, оценивать хотя бы ключевые показатели — уровень достаточности капитала и возвратность на капитал. Также нужно понимать модель бизнеса банка: например, банк, собирающий вклады для финансирования бизнеса собственников, скорее всего, обречен на провал. — На чем банки будут зарабатывать в дальнейшем? — У каждого банка в зависимости от модели свое видение будущего. Но не стоит игнорировать и общие вызовы. Количество банков будет сокращаться и дальше, чистка со стороны регулятора продолжится. Но это не значит, что конкуренция среди оставшихся будет ниже. Кроме того, банкам придется конкурировать не только друг с другом, но и с другими индустриями — платежными системами, операторами связи, микрофинансовыми организациями, производителями электронных гаджетов. Количество офисов будет сокращаться, все больше операций уже сейчас уходит в дистанционные каналы. К примеру, в Райффайзенбанке уже почти половина клиентов пользуются интернет-банком, каждый месяц появляется около 30 тысяч новых пользователей. Ключевым фактором конкурентоспособности банка становятся низкая себестоимость и качество услуг. А эта задача решается путем внедрения цифровых технологий. Так, технология big data дает колоссальные преимущества в организации, например, процесса кредитования, она позволяет сегментировать клиентов и делать им уникальные индивидуальные кредитные предложения на основе анализа больших данных. Огромный эффект дают централизация и автоматизация банковских функций, в том числе и в процессе принятия решений. |

Конкуренция индустрий

Конкуренция индустрий

ПАРТНЕР ПРОЕКТА