Нефть, медь, ИТ и другие эффекты коронакризиса

Топ-400 компаний Большого Урала по-прежнему представлен игроками базовых отраслей. Сектор новой экономики усилился, но пока слишком мал

Топ-400 компаний Большого Урала по-прежнему представлен игроками базовых отраслей. Сектор новой экономики усилился, но пока слишком мал, чтобы влиять на общую картину

Рейтинг крупнейших компаний Урала и Западной Сибири по итогам 2020 года (таблицы, методика)

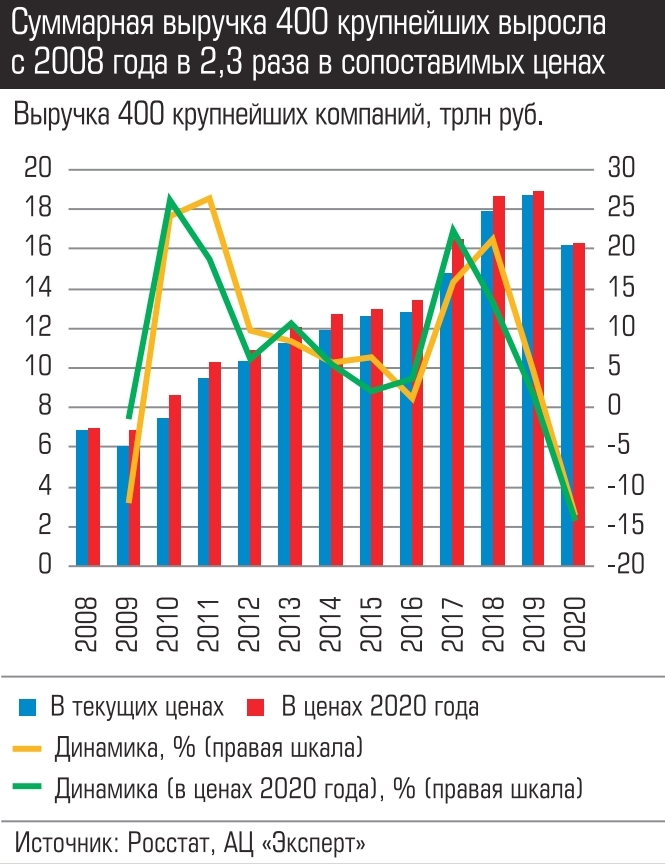

Сложный 2020 год ощутимо ударил по тяжеловесам уральской экономики. Совокупный объем выручки участников рейтинга 400 крупнейших компаний Урала и Западной Сибири, составленного аналитическим центром «Эксперт», сократился на 14,1% в сравнении с 2019 годом (здесь и везде далее сопоставление год к году, если не указано иное; предыдущий рейтинг см. «Э-У» № 43 — 44 от 26.10.2020). Вместе лидеры экономики заработали 16,3 трлн рублей. Доля убыточных компаний среди участников рейтинга выросла с 8,8% до 16%, чистый суммарный убыток — в 3,3 раза: со 147 млрд рублей до 488 миллиардов. Совокупная чистая прибыль упала на 40,9% и составила около 1,9 трлн рублей. Чистый финансовый результат показал рекордные минус 54% и составил 1,4 трлн рублей.

Пул крупнейших образца 2020 года обновился на одну шестнадцатую: в рейтинге немало новичков, а также групп компаний, прежде представленных отдельными участниками. Ряд компаний выпал из рейтинга по причине ликвидации, присоединения или падения выручки ниже порога входа. Порог, кстати, после нескольких лет роста снизился на 4,4% по сравнению с прошлым годом и составил чуть менее 3,8 млрд рублей.

Чтобы отследить потенциал появления новых лидеров, мы анализируем динамику условно средних (выручка до 10 млрд рублей) и крупных (выручка 10 млрд рублей и более) компаний. В 2020 году медианный рост выручки средних составил символические 0,8%, крупных — и вовсе просел на 3%. Заметим, что в последний раз эти показатели уходили в минус только в кризисном 2009 году, тогда медианный показатель изменения выручки крупных компаний сократился на 6,2%, средних — на 3,4%.

Лидеры

|

|

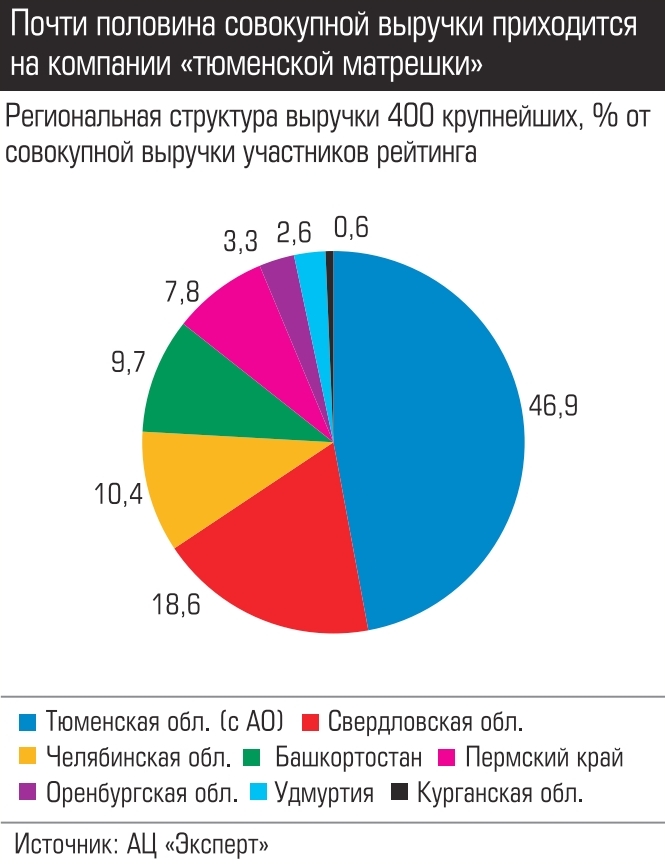

Сектор крупнейших компаний региона характеризуется высоким уровнем концентрации, и здесь пандемия перемен не внесла. В региональном разрезе почти половина совокупной выручки приходится на 103 компании Тюменской области с автономными округами. Вторую позицию удерживает Свердловская область: 105 компаний обеспечивают 18,6% общей выручки. Замыкает тройку Челябинская область: 60 компаний дают десятую часть выручки. Наименее всех в рейтинге, как и годом ранее, представлена Курганская область: семь предприятий области заработали 0,6% суммарного дохода.

Велика в уральском крупном бизнесе и доля холдинговых структур, как уральских, так и общероссийских с иностранными: на 215 компаний, попавших в рейтинг и входящих в холдинги или группы, приходится 62,7% объема совокупной выручки его участников.

Крупнейшие игроки этой категории участников исследования специализируются на добыче нефти и газа. Так, выручка 22 компаний, входящих в Газпром, составила почти 2,2 трлн рублей (13,6% совокупной), 18 предприятий под управлением Роснефти — 2 трлн рублей (12,4% выручки), пяти лукойловских компаний — 1,3 трлн рублей (7,8%).

Из групп, не связанных с добычей нефти и газа, лидирующие позиции занимает Ростех: на восемь компаний госкорпорации пришлось 277,2 млрд рублей выручки (1,7% совокупной выручки участников).

У шести компаний Мечела — 196,9 млрд рублей (1,2% выручки). Четыре компании ТМК заработали 110,5 млрд рублей (0,7% выручки участников).

Зарубежные холдинги охватывают 16 участников рейтинга с суммарной выручкой 266 млрд рублей (1,6% общих доходов участников исследования).

Персональный лидер прежний — Сургутнефтегаз. Компания формирует 6,6% совокупной выручки участников исследования (годом ранее — 8,4%). Ее отрыв от остальных настолько велик, что даже не слишком удачная конъюнктура не в состоянии повлиять на устойчивость. Ковидный кризис в наибольшей степени прошелся по добывающим отраслям. Средняя цена российской нефти марки Urals в 2020 году составила 41,73 доллара за баррель, это самая низкая среднегодовая цена Urals с 2004 года. По сравнению с 2019 годом, когда за баррель давали 63,59 доллара, она упала на 34,4%. Сказались как обвал спроса из-за локдауна в первой половине 2020 года, так и ограничения в рамках соглашения ОПЕК+. В итоге выручка Сургутнефтегаза в 2020 году сократилась почти на треть до 1075,2 млрд рублей. Тем не менее компания по-прежнему возглавляет пул уральской элиты и входит в первую десятку рейтинга крупнейших компаний России «Эксперт-400».

Не сдал позиции, несмотря на сокращение выручки на 18% (до 711,8 млрд рублей), и второй крупнейший игрок нашего рейтинга «Новатэк», на долю которого приходится 4,4% совокупных доходов участников исследования.

А вот на третьей строке впервые за несколько лет произошла рокировка: «ЛУКойл-Западная Сибирь» (3,3% совокупной выручки) уступила место Уральской горнометаллургической компании (УГМК), переместившись на пятую позицию.

УГМК, нарастив выручку на 3,1% и заработав более 577 млрд рублей, принесла 3,6% совокупной выручки участников рейтинга. Напомним, группа — один из крупнейших производителей меди, цинка и драгоценных металлов в России. Основу бизнеса составляет производство меди замкнутого цикла. В УГМК входит более 40 предприятий в России и за рубежом, в том числе вторая по размерам в России угольная компания «Кузбассразрезуголь».

В отличие от стабильно плохой конъюнктуры на рынке нефти, ситуация на рынке цветных металлов в 2020 году оказалась неоднозначной: после просадки в начале года рост мировых цен наметился уже во втором квартале.

На четвертой позиции рейтинга — Башнефть с результатом 3,3% совокупной выручки.

В сумме 40 крупнейших компаний (верхний дециль рейтинга) заработали в прошлом году 10,4 трлн рублей, или 64,1% совокупной выручки. Еще 14% приходится на компании второго дециля, 6,8% — третьего. Высокую концентрацию выручки в верхних эшелонах рейтинга мы отмечаем не первый год, и заметного перераспределения в пользу компаний следующих страт год от года не наблюдается. Выручка выросла только в третьем, четвертом и восьмом децилях на 0,8%, 1,2% и 1,5% соответственно. Сильнее всего просела выручка компаний первого, второго и пятого децилей (на 18%, 12,1% и 9,9% соответственно).

Добавим, что в топ-400 крупнейших компаний России — рейтинг «Эксперт-400» вошло 30 участников нашего исследования. На них суммарно пришлось 5,4 трлн рублей доходов, что на 12,7% меньше, чем годом ранее (6,3% суммарной выручки 400 крупнейших компаний России по итогам 2020 года).

Отраслевая структура —

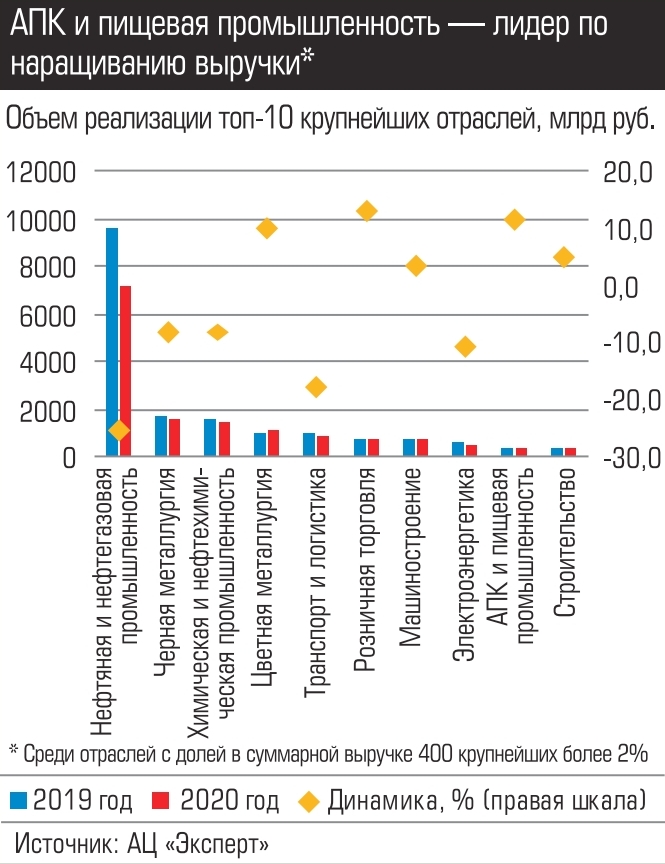

также отличается высокой концентрацией: трех десятков промышленных секторов в рейтинге 74% выручки приходится на пять. Наиболее широко представлены нефтяной и нефтегазовый: 57 компаний (почти седьмая часть состава рейтинга) дают 43,7% совокупной выручки. Из-за неблагоприятной мировой конъюнктуры на рынке энергоносителей эта часть игроков сократила выручку на четверть, но позиции лидера региональной экономики сектор не утратил.

|

|

Вторая по объему выручки — черная металлургия. В рейтинге она представлена 39 компаниями с совокупным показателем 9,4% от общей. За год отрасль потеряла 8,1% доходов. По этому сектору коронакризис прошелся несколько мягче: восстановление мировой экономики после первого шока привело к расширению спроса на металлопрокат, и с IV квартала 2020 года во всем мире начался резкий рост цен на металлы и металлопродукцию.

Замыкает тройку химическая и нефтехимическая промышленность: на 17 компаний приходится 8,9% совокупной выручки, сокращение выручки компаний сектора составило 8% к 2019 году.

Среди десяти крупнейших отраслей выделяется цветная металлургия, продемонстрировавшая рост выручки за год на 9,7%. Общей особенностью рынков металлов с конца прошлого года стало заметное повышение спроса со стороны ресурсоемких отраслей — строительного сектора и машиностроения. Спрос формировался на фоне активной фазы посткризисного восстановления и тогда еще низких ставок. Дополнительным фактором выступила реализация в Китае программ по контролю за выбросами, что способствовало росту импорта отдельных металлов и сырья в эту страну.

В начале 2020 года цена меди находилась на уровне 6,2 тыс. долларов за тонну, но резко упала до 4,6 тыс. долларов в марте на фоне локдауна. Однако уже в апреле, после того как в Китае завершился период жестких карантинных мер, динамика сменилась на положительную. Во втором полугодии рост цен ускорился благодаря введенным мерам государственной поддержки, дальнейшему возобновлению производственных процессов в Китае, оживлению оптимизма инвесторов на фоне положительных результатов испытания вакцины от коронавируса и ожидания ускоренной электрификации автотранспорта. В итоге средняя цена меди в 2020 году составила 6169 долларов, что выше значения 2019 года на 3%.

В конце года на руку металлургам сыграли перебои в работе шахт в Латинской Америке, новая политика переквалифицирования медного лома в Китае и ожидания дополнительных инвестиций в зеленую экономику США. В итоге в декабре цена меди достигла пикового с 2013 года значения в 7964 доллара за тонну.

В числе динамичных оказалась также розничная торговля: выручка крупнейших игроков этого сектора макрорегиона выросла на 13,1%. Между тем оборот ритейла в целом по стране сократился в сопоставимых ценах на 3,2% относительно уровня 2019 года, в разрезе регионов Урала и Западной Сибири сокращение не затронуло только юг Тюменской области, где розница выросла на 0,2%) и Челябинскую область (+4,8%). Драйверами роста выручки стали дискаунтеры (сеть «Светофор», например, показала в регионе плюс 43%), магазины «у дома» (сеть «Красное и Белое» — плюс 23%), а также аптеки («Живика» — 26%, «Фармленд» — 35%).

Третий год продолжают уверенный рост АПК и пищевая промышленность. Лидеры отрасли нарастили выручку на 11,3% (в целом по России сельскохозяйственный выпуск вырос за прошлый год на 1,3%). 34 компании отрасли, вошедшие в рейтинг, заработали за прошлый год 400 млрд рублей. Плоды принесли программы развития сельхозкомплекса и пищевой промышленности, сказался и эффект продуктовых санкций.

Еще одна базовая отрасль макрорегиона — машиностроение — представлена в рейтинге 44 компаниями. Их совокупная выручка за год выросла на 3,1% до 777,5 млрд рублей. Обрабатывающий сектор в целом прошел кризис лучше добычи, и машиностроение в том числе. По расчетам РИА Рейтинг, спад производства в машиностроении составил всего 0,5%, что можно считать очень неплохим результатом.

Во второй половине года фактор отложенного спроса стал толкать вверх динамику производства, и это сказалось на показателях выручки. Отдельные игроки добились впечатляющих результатов. К примеру, выручка Уралмашзавода и его дочерних компаний увеличилась на 24% и составила 13,9 млрд рублей. Именно в 2020 году эта компания впервые за последние 14 лет получила чистую прибыль, по российским стандартам бухгалтерского учета (РСБУ) она составила 23 млн рублей.

Динамика

|

|

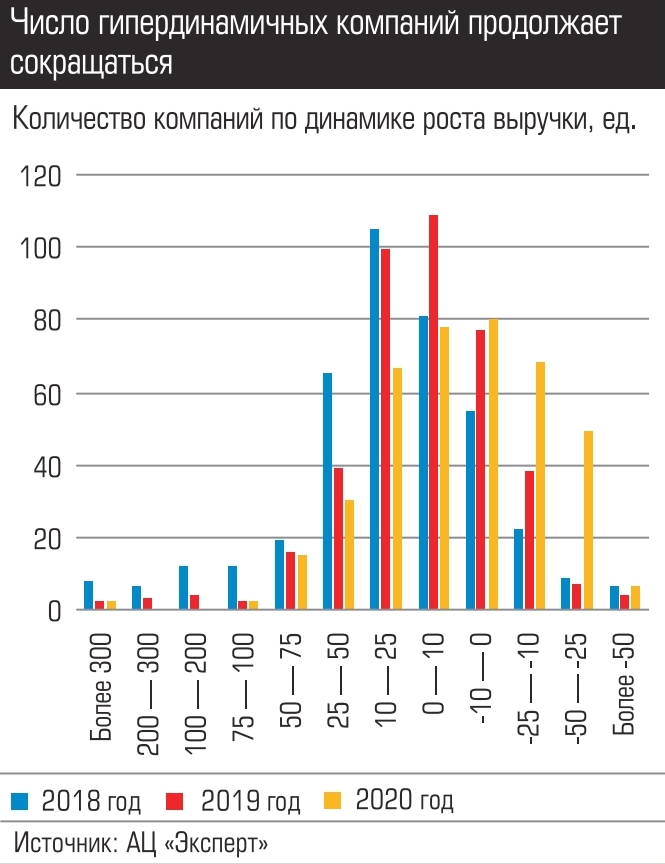

Однако в целом по выборке динамика выручки упала. Число компаний, демонстрирующих существенное увеличение, в этом исследовании сократилось.

Более чем в два раза нарастили выручку только две компании рейтинга против девяти годом ранее. 17 компаний оказались в диапазоне 50 — 100% прироста (годом ранее таких было 18), 177 — в диапазоне от 0 до 50%, 203 компании завершили прошлый год с нулевым приростом или сокращением.

Среди наиболее динамичных компаний рейтинга много новичков, которым феноменальный рост выручки позволил не только попасть в рейтинг, но и закрепиться на высоких позициях. Так, увеличение выручки с 2,2 млрд рублей до 18,5 млрд рублей сделало Уральский приборостроительный завод (входит в госкорпорацию Ростех) самой динамичной компанией рейтинга. Чистая прибыль компании составила 2,6 млрд рублей, в 2019 году она равнялась 313 млн рублей. Основной вклад в динамику внесла пандемия: по решению Минпромторга России, завод получил госзаказ на поставку аппаратов ИВЛ на 14 млрд рублей.

На второй позиции динамичных «Газпром-Заполярье» (входит в Газпром). За год выручка компании выросла с 7,7 до 39,6 млрд рублей, а убыток в 1,6 млрд рублей сменился на чистую прибыль в 3,4 млрд рублей. «Газпромнефть-Заполярье» занимается разработкой нефтяных оторочек (прослоек нефти между объемной газовой шапкой и водным слоем) на лицензионных участках материнской компании, а также освоением ачимовских залежей Ямбургского, Уренгойского, Песцового месторождений и неоком-юрских залежей Бованенковского и Харасавэйского месторождений. География проектов охватывает Ямало-Ненецкий автономный округ, Якутию и Оренбуржье.

Замыкают тройку самых динамичных одно из ключевых дочерних обществ Роснефти в Тюменской области — Тюменнефтегаз. За год выручка компании выросла на 97% почти до 37,2 млрд рублей, а убыток сменился чистой прибылью. Предприятие занимается разработкой месторождения «Русское», открытого за полярным кругом в Тазовском районе Ямало-Ненецкого автономного округа в 1968 году. В 2015

году стартовала полномасштабная разработка месторождения, а в апреле 2018 года был добыт первый миллион тонн заполярной нефти.

Есть среди динамичных и компании, не впервые попадающие в рейтинг. Среди них занявшее четвертую позицию пермское НПО «Искра». Это проектировщик, производитель и поставщик оборудования для топливно-энергетического комплекса, разработчик и производитель ракетных двигателей на твердом топливе. Компания нарастила за год выручку на 83% до 11,5 млрд рублей. В 2020 году НПО «Искра» поставило «под ключ» основное и вспомогательное оборудование для Южного газоперерабатывающего завода в Сирии — четыре газоперекачивающих агрегата блочно-контейнерного типа ГКУ-10ДКС мощностью 10 МВт производства, а также полный комплект станционного оборудования для обеспечения работы компрессорной станции. Правда, по итогам года предприятие показало отрицательный финансовый результат, что, вероятно, связно со списанием в пользу «Искры» безнадежной задолженности ряда предприятий-банкротов, а также реализацией части незавершенного производства.

Технологичные сектора

|

|

Отдельные игроки сектора новой экономики не первый год прорываются в лидеры по динамике, правда, их совокупный вклад в суммарной выручке 400 крупнейших компаний пока невелик, всего 0,6%.

В этом исследовании ИT-сектор представлен четырьмя компаниями с суммарной выручкой в 34,1 млрд рублей, что на 15,8% больше результата 2019 года. Отрасль «телекоммуникации и связь» представляют три компании с суммарной выручкой в

66,7 млрд рублей — на 14,9% больше.

В числе ИТ-компаний есть игроки, показывающие динамику заметно выше средней. Так, выручка компании НАГ за год выросла на 40%, а новичок рейтинга УЦСБ показал рост на 27%. НАГ — ведущий российский интегратор и поставщик оборудования для телекоммуникаций, промышленности и бизнеса, имеющий серьезный задел в области разработок решений для самых разных «умных» систем. УЦСБ специализируется на создании, модернизации и обслуживании базовых инфраструктурных элементов предприятий, включая информационные и инженерно-технические системы, решения по обеспечению информационной и технической безопасности.

Эффекты и ожидания

На динамике выручки тяжеловесов Большого Урала ограничения и карантин, введенные в 2020 году, сказались в меньшей степени: коронакризис повлиял в основном на сервисный сектор, а его доля в ВРП макрорегиона невелика. Однако негативный эффект ощутили все.

Так, по словам генерального директора Федеральной грузовой компании Виктора Вороновича, на динамику финансовых показателей компании оказали влияние снижение спроса на грузовые перевозки из-за вводимых ограничений:

— Отрасль грузоперевозок оказалась под двойным ударом: падение спроса на товары конечного и промежуточного потребления и сокращение спроса на грузоперевозки в связи со снижением российского экспорта, вызванным глобальным распространением коронавируса и повсеместным принятием ограничительных мер.

Врио генерального директора группы страховых компаний «Югория» Михаил Косенко рассказывает, что пандемия и локдаун в апреле и мае привели к падению сборов: «По сути, деловая активность начала восстанавливаться только в июле прошлого года, но так и не подошла к допандемийному уровню». Временная остановка автомобильных заводов и ослабление рубля отразились на всех завязанных на авторынок финансовых сегментах — кредитовании, лизинге, страховании: «Колебания валютного курса привели к удорожанию запасных частей, увеличению стоимости автомобилей, что привело к снижению покупательной способности и динамики сборов».

Врио генерального директора группы страховых компаний «Югория» Михаил Косенко рассказывает, что пандемия и локдаун в апреле и мае привели к падению сборов: «По сути, деловая активность начала восстанавливаться только в июле прошлого года, но так и не подошла к допандемийному уровню». Временная остановка автомобильных заводов и ослабление рубля отразились на всех завязанных на авторынок финансовых сегментах — кредитовании, лизинге, страховании: «Колебания валютного курса привели к удорожанию запасных частей, увеличению стоимости автомобилей, что привело к снижению покупательной способности и динамики сборов».

В заслугу коронакризису все участники рынка ставят вынужденно быстрый переход на цифровые каналы работы.

Так, ситуация на рынке оперирования железнодорожным подвижным составом стала дополнительным стимулом для

развития цифровых технологий, говорит Виктор Воронович: «Мы продолжили работу с использованием цифровых сервисов по предоставлению вагонов под перевозки через электронную торговую площадку “Грузовые перевозки” (ЭТП ГП)».

Организация работы в онлайн-каналах и удаленном режиме, а также «внедрение новых продуктов линейки “Эконом”, которые позволили быть более доступными по цене в условиях снижения покупательной способности», позволили удержать обороты и финансовому сектору, комментирует Михаил Косенко.

— В связи с пандемией и резким ростом цен на всю линейку металлопродукции в конце 2020 года наша компания смогла закрыть год с довольно высокими показателями эффективности, — рассказывает о ситуации в сегменте металлотрейда генеральный директор ООО «Уральская металлообрабатывающая компания» Дмитрий Нефедов. — За счет активного использования автоматизации и цифровизации бизнес-процессов мы смогли вывести около 50% сотрудников на удаленную работу, это позволило не останавливать производство и не получать потери от невыполнения подписанных контрактов. Выполнение наших обязательств по экспортным контрактам отмечено премией «Экспортер года».

Перспективы 2021 года участники исследования оценивают сдержанно позитивно.

— В прошлом году в связи с пандемией COVID-19 и общим торможением экономики, наблюдалось соразмерное снижение физических объемов производства в целом, спросом пользовались в основном средства индивидуальной защиты, антисептические средства. В этом году мы рассчитываем на рост выручки и всех финансовых показателей нашей группы компаний, — прогнозирует начальник управления по связям с общественностью ПАО «Уралхимпласт» Елена Дроздова.

— Ситуация на рынке в данный момент нестабильная, сезонного спроса просто не было, однако диверсифицированный портфель заказов позволяет довольно оптимистично смотреть на наши результаты в конце 2021 года, — говорит Дмитрий Нефедов.

Вместе с тем условий для ощутимого разгона оборотов бизнеса участники исследования не видят. По мнению Михаила Косенко, страховой рынок по-прежнему будет испытывать большие нагрузки от давления внешних факторов: «Пандемия сильно ударила по автопроизводителям, на рынке наблюдается существенный дефицит новых авто, что влечет за собой сокращение сборов по каско и ОСАГО».

Виктор Воронович ожидает по итогам года лучших результатов в связи с положительной конъюнктурой и относительно быстрым восстановлением российской и мировой экономик. Однако, по его мнению, нужно принимать во внимание отложенные и накопленные последствия 2020 года: «Он внес огромные изменения в нашу повседневную жизнь, состояние многих отраслей и образ жизни людей по всему миру. Все это может еще дать о себе знать совершенно непредсказуемым образом, как повышая риски, так и создавая дополнительные возможности для роста и развития».

Партнер проекта:

аудиторско-консалтинговая сеть фирм PwC в России

![]()