Картина уральской экономики крупными мазками

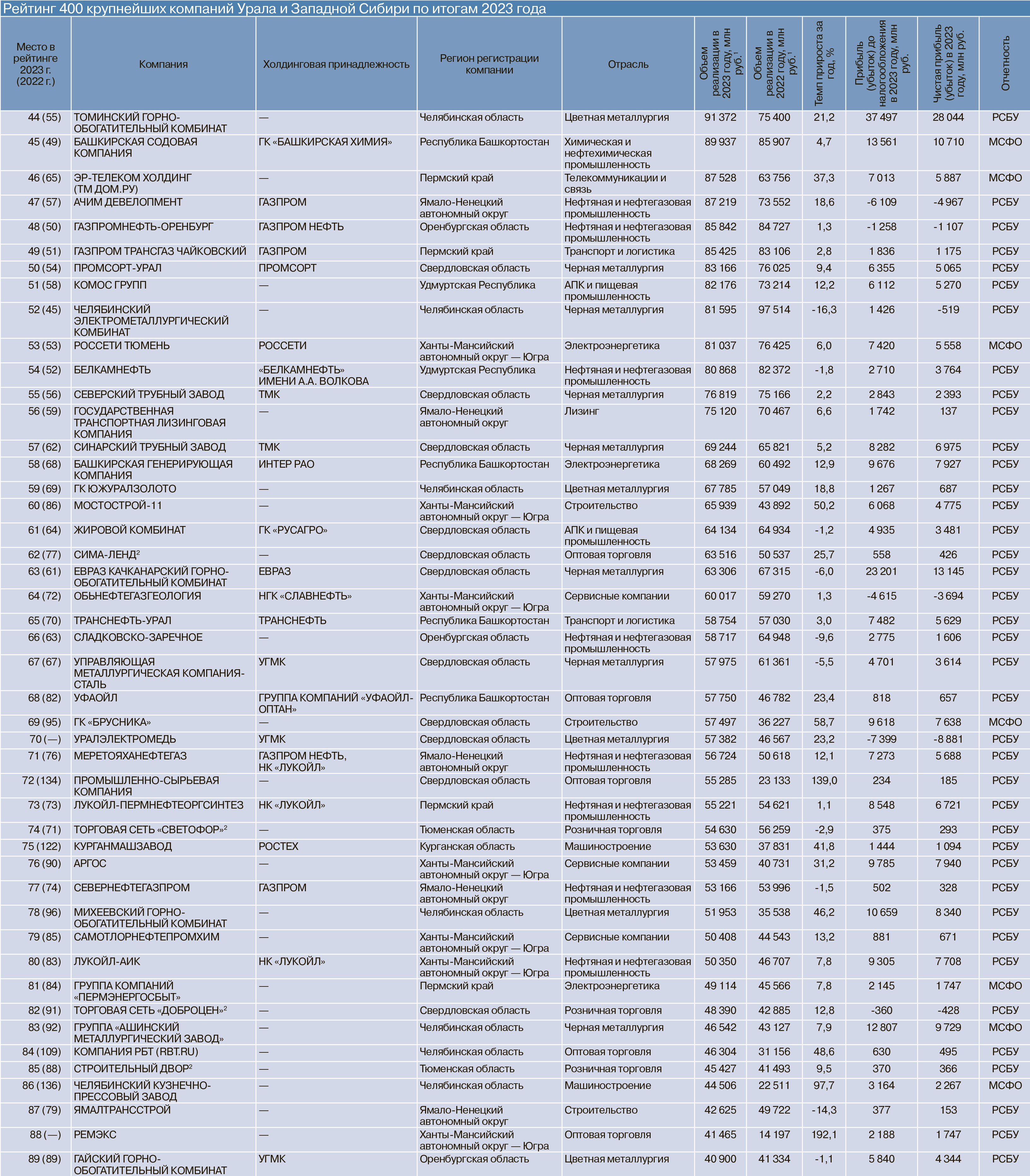

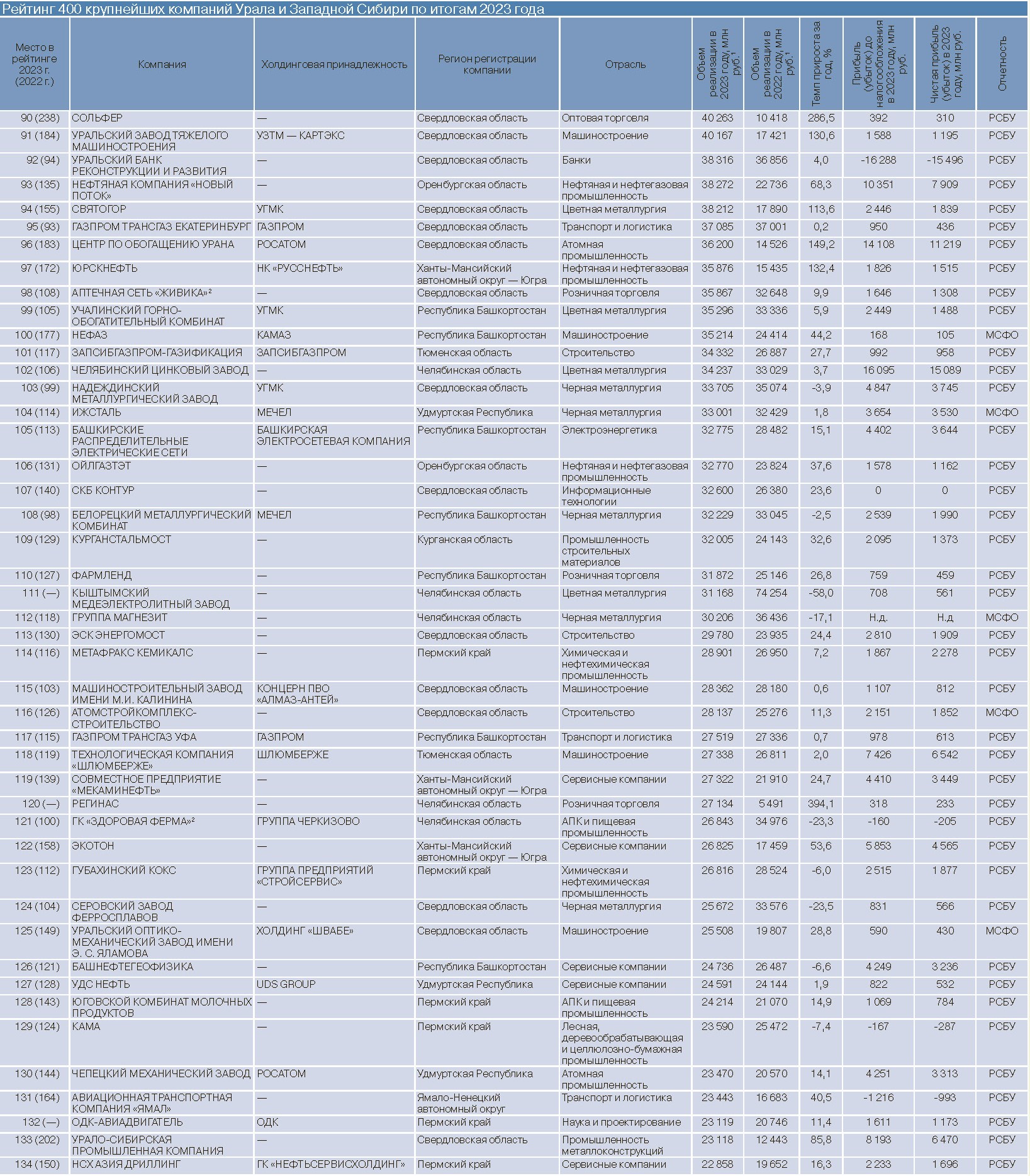

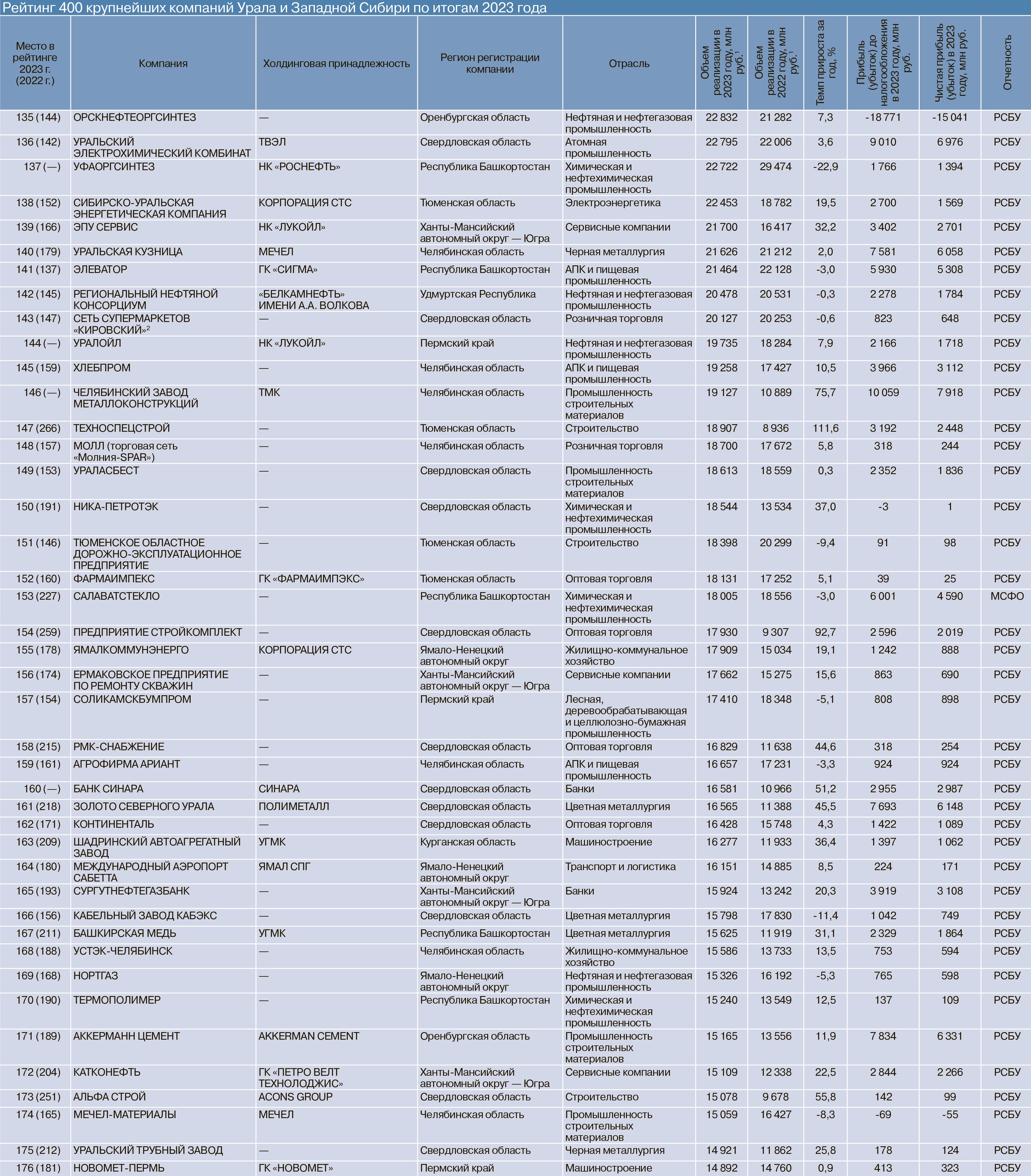

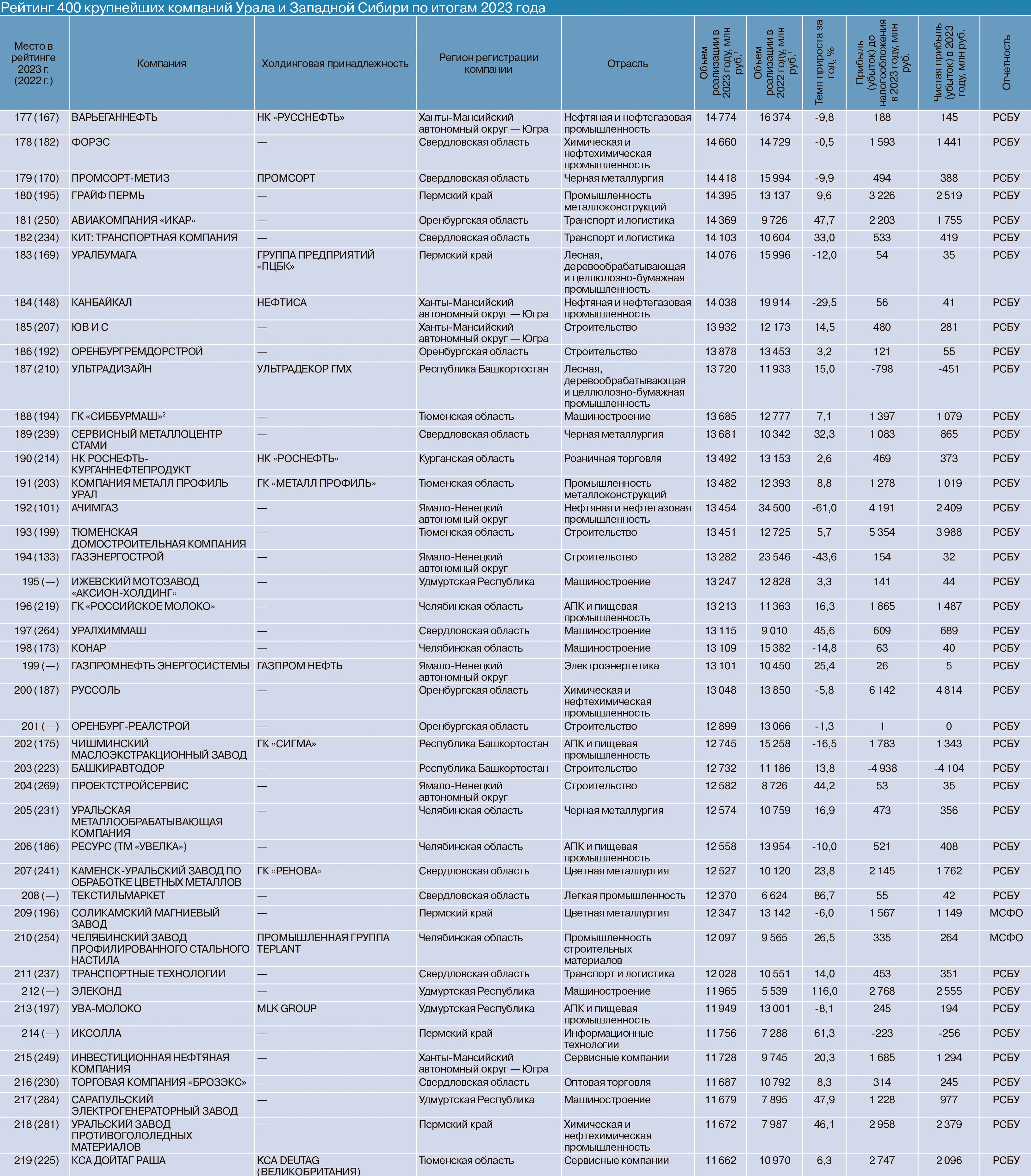

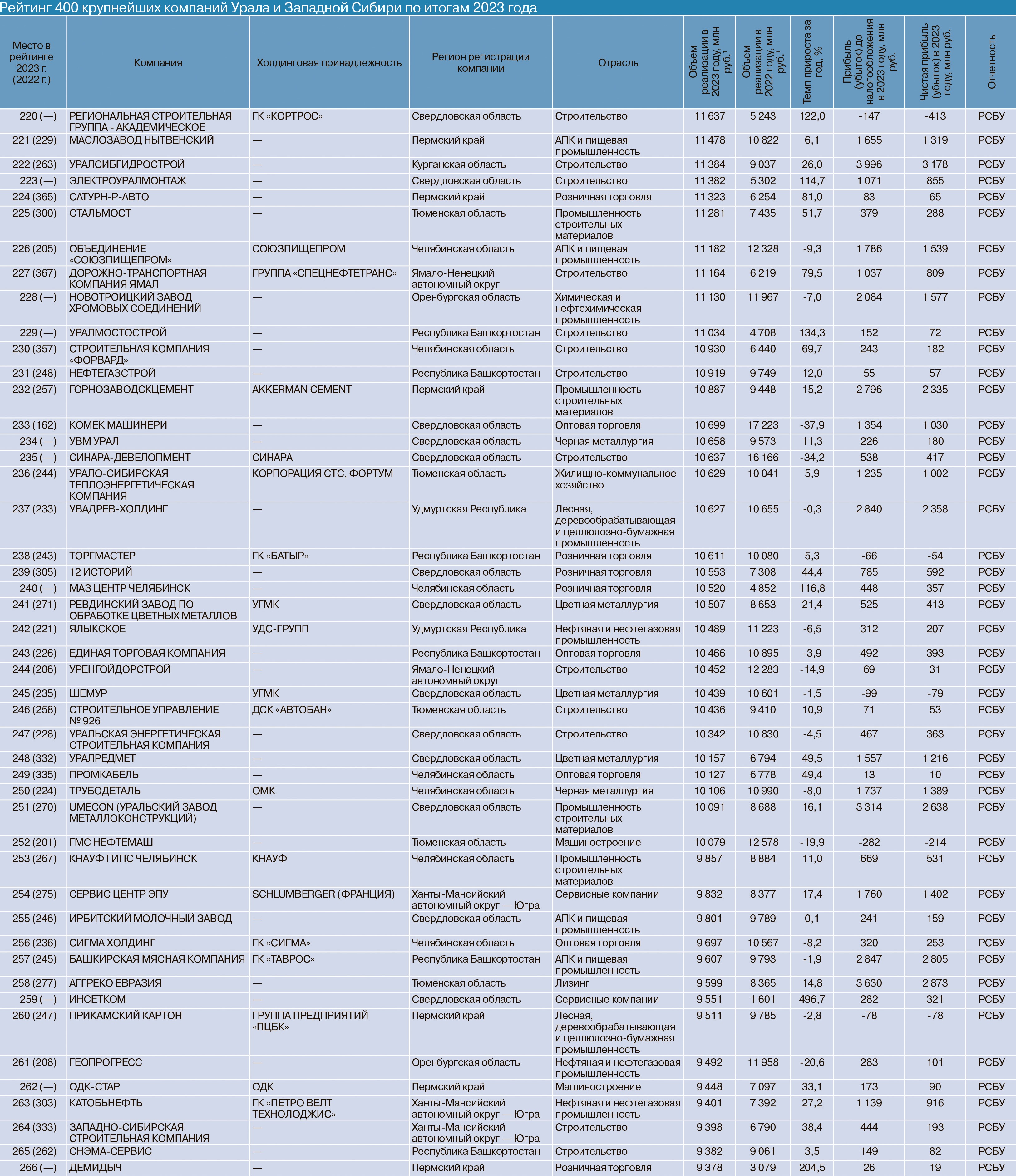

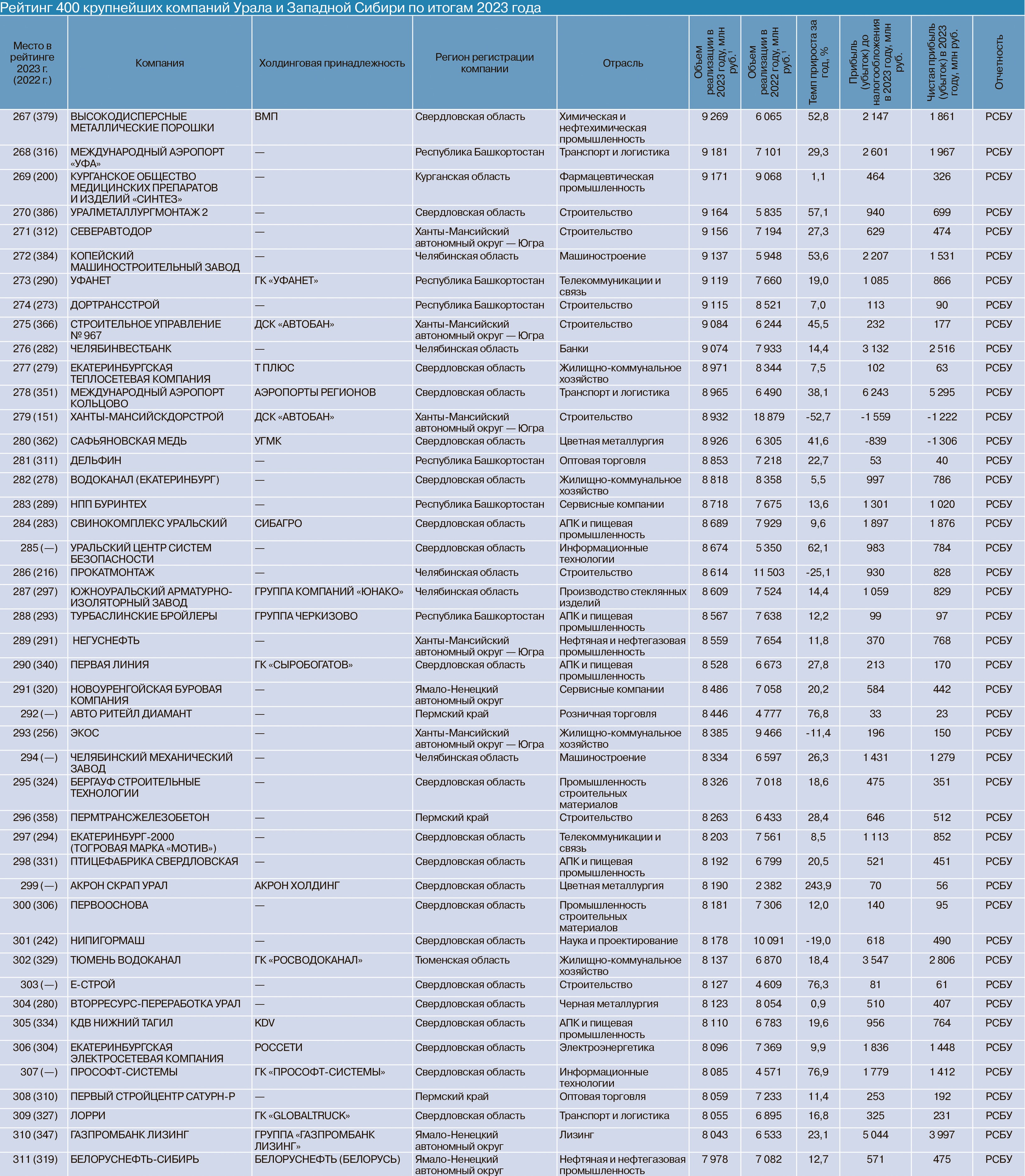

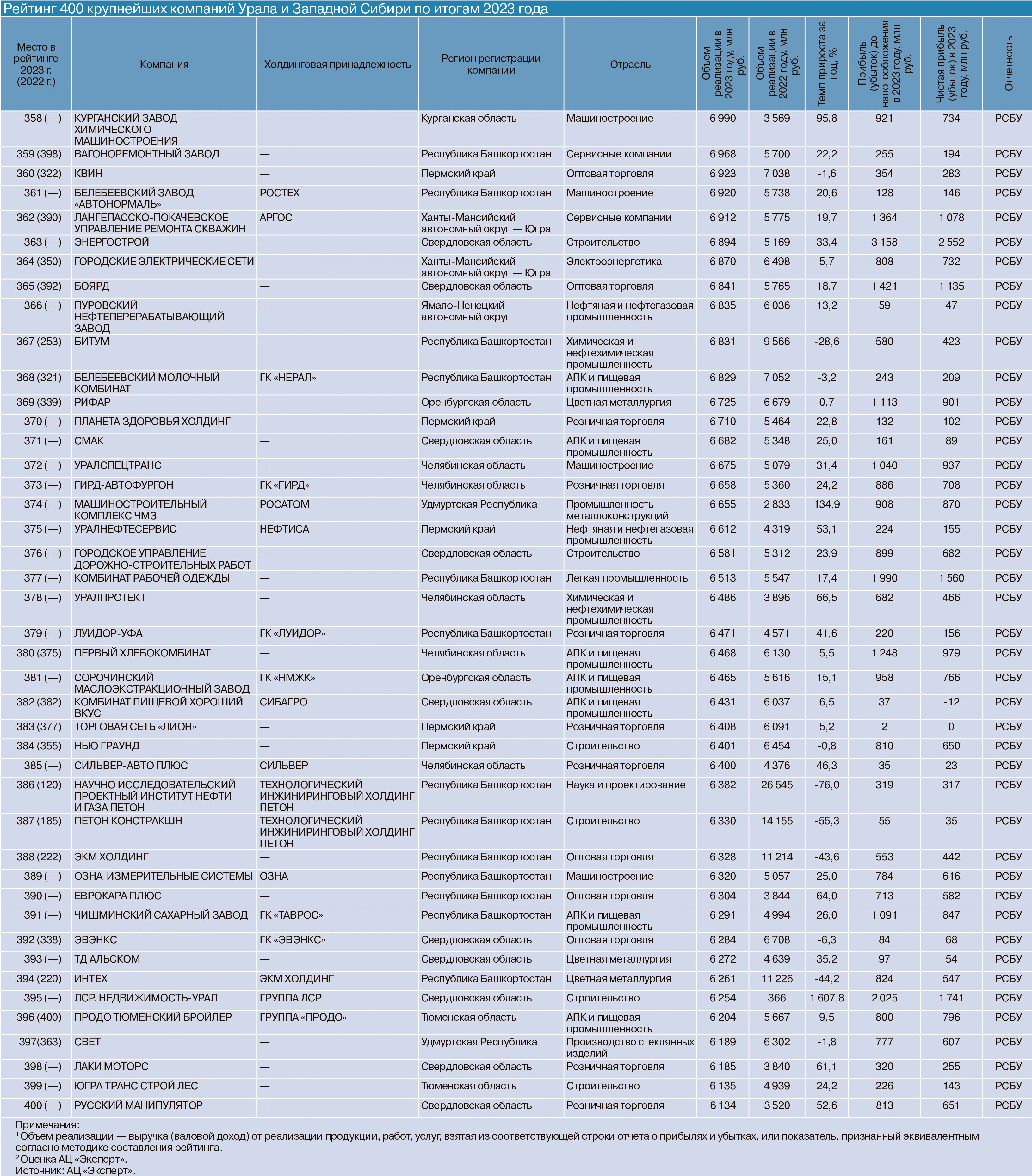

Представляем рейтинг 400 крупнейших компаний Урала и Западной Сибири

Структурная трансформация экономики не влияет на характер уральских тяжеловесов, балом по-прежнему правит сырьевой сектор

Аналитический Центр «Эксперт» представляет рейтинг крупнейших компаний Урала и Западной Сибири.

В последние два года при подготовке исследования мы сталкиваемся с проблемами доступа к информации из-за сложностей с раскрытием финансовых показателей компаний, начавшимися после санкционного давления на Россию.

Состав участников рейтинга последние два года нестабилен. Это связано как раз с тем, что не все предприятия за этот период публиковали свои отчеты. Кроме того, в этом году стала заметна несистемность раскрытия данных: часть компаний раскрывала информацию за 2022 год, но не опубликована отчетность за 2023 год, и таких оказалось порядка трех десятков. Другие, наоборот, закрыли данные за 2022 год, но решились предоставить отчеты за прошлый год. В итоге в рейтинг вошли только те компании, по которым есть публичный финансовый отчет за 2023 год. Несмотря на это, стоит отметить, что более четверти компаний рейтинга можно считать «долгожителями», они находятся в списке крупнейших не менее 15 лет.

Двигатели тяжеловесов

Все эти нюансы отражаются на результатах выявления лидеров среди крупнейших игроков уральской экономики. И здесь изменений не произошло. Несмотря на внушительную динамику обрабатывающих секторов в целом в экономике страны, топ-5 уральского рейтинга в большей части формируют компании нефтегазового сектора.

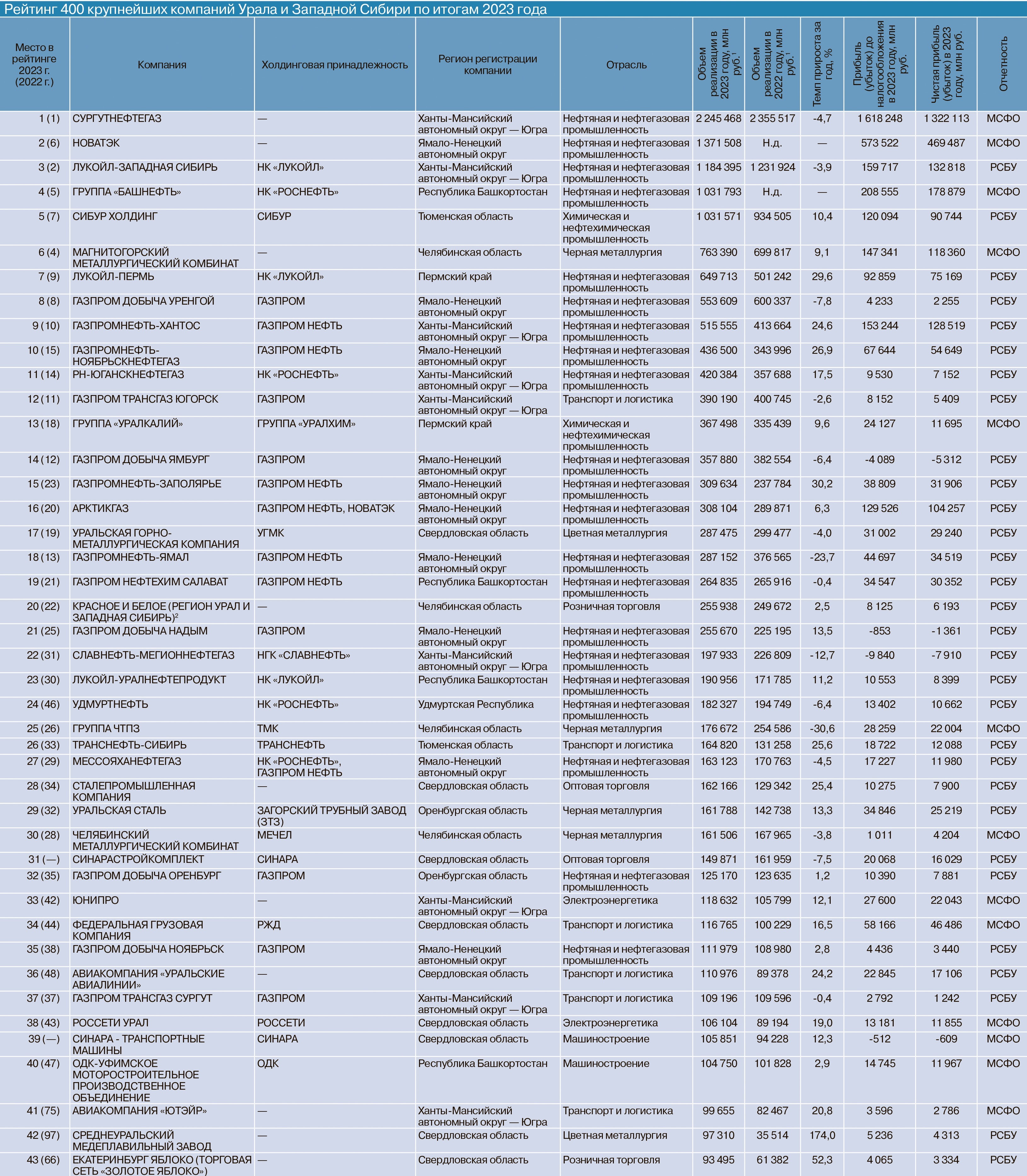

Лидер рейтинга остался неизменным — компания «Сургутнефтегаз». Этот игрок формирует почти 10% совокупной выручки участников исследования. За год компания снизила выручку на 4,7%. Падение доходов в нефтедобыче связано главным образом с исполнением обязательств России по добровольному сокращению производства нефти в рамках соглашения ОПЕК +.

Лидер рейтинга остался неизменным — компания «Сургутнефтегаз». Этот игрок формирует почти 10% совокупной выручки участников исследования. За год компания снизила выручку на 4,7%. Падение доходов в нефтедобыче связано главным образом с исполнением обязательств России по добровольному сокращению производства нефти в рамках соглашения ОПЕК +.

На второй позиции рейтинга «НОВАТЭК», занимавший в прошлом году шестое место. На этот раз компания показала консолидированную финансовую отчетность по МСФО, которая составила 5,9% совокупной выручки участников рейтинга, тем самым значительно улучшив свою позицию в рейтинге. Замыкает тройку еще одна нефтяная компания — «Лукойл-Западная Сибирь» (5,1% общей выручки) с годовым снижением выручки на 3,9%.

На четвертом месте рейтинга оказалась нефтяная компания «Башнефть», замыкает пятерку «Сибур Холдинг» — единственное предприятие не из нефтегазового сектора в пятерке самых крупных по выручке уральских игроков. Обе компании формируют по 4,4% совокупных доходов.

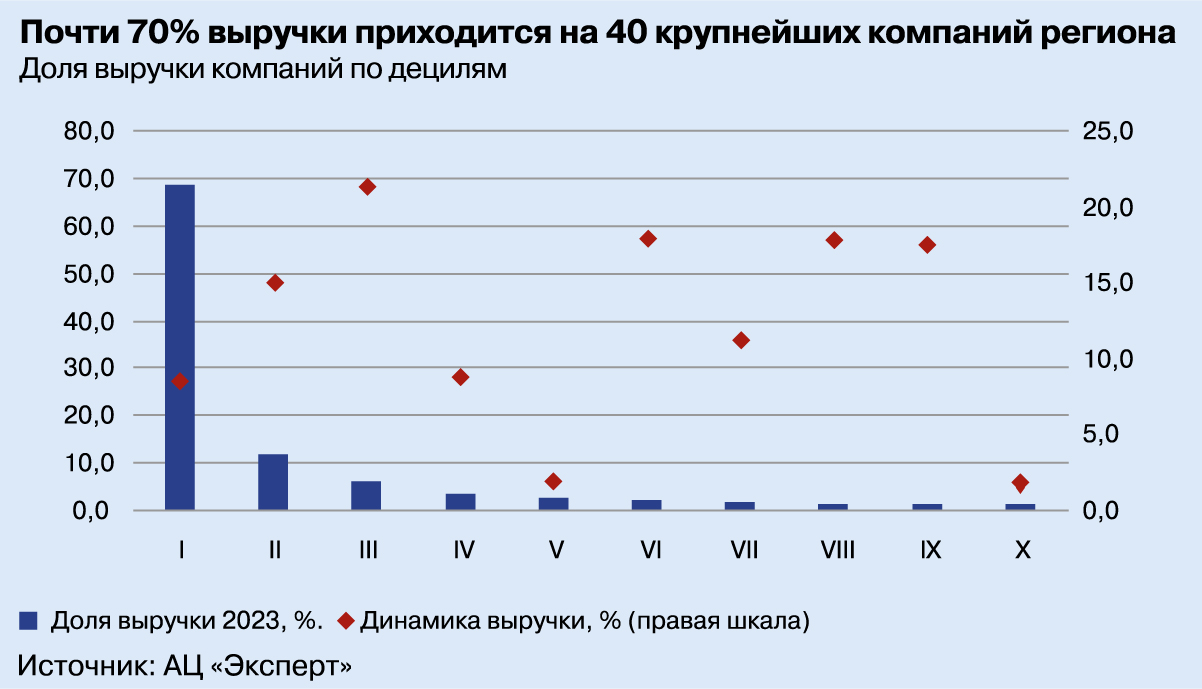

Как показали наши расчеты, тяжеловесы продолжают доминировать в уральской экономике. В сумме 40 крупнейших компаний (первый дециль) заработали в прошлом году 16 трлн рублей, и это 69% совокупной выручки участников рейтинга. Компании второго дециля (следующие 40 игроков) заработали 2,8 трлн рублей, что составляет 12% от общей выручки. Доходы третьего дециля составили 1,4 трлн рублей, это 6% от общей выручки участников рейтинга.

Самую сильную динамику доходов показали компании третьего, шестого и восьмого децилей. Эти группы за год нарастили выручку на 21%, 19% и 19% соответственно. Сложнее расти в текущей экономической ситуации самым маленьким участникам рейтинга: последний, десятый дециль показал рост выручки всего на 2,5%.

Порог входа в когорту крупнейших по итогам 2023 года вырос на 8,2% по сравнению с минимальным значением прошлогоднего рейтинга и составил 6,1 млрд рублей. Связано это опять же с тем, что многие компании не раскрывают консолидированную отчетность, предоставляя только данные отдельных предприятий, входящих в группу. Поэтому в нашем рейтинге присутствуют многие компании, ранее входившие в него в составе группы предприятий, так как самостоятельно корректно консолидировать отчетность мы не могли, а исключать такие предприятия было бы некорректно в соответствии с методологией рейтинга.

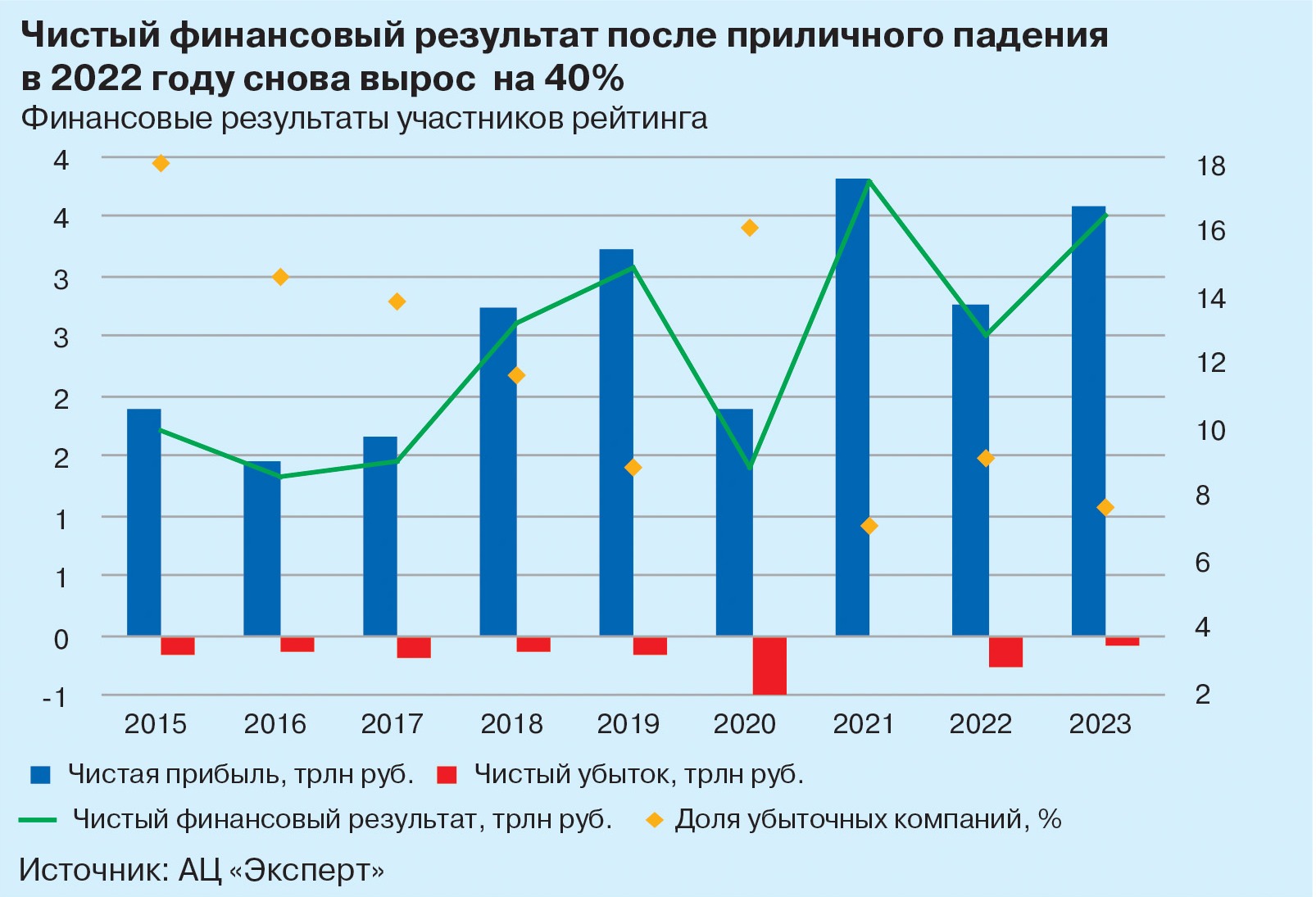

В 2023 году крупному бизнесу региона пришлось преодолевать внешние вызовы рынка и адаптироваться к изменениям. В целом уральские тяжеловесы справились с этой задачей. Совокупный объем выручки лидеров уральской экономики в 2023 году составил 23,4 трлн рублей, что на 10,7% выше выручки, полученной за 2022 год.

Улучшились и качественные показатели бизнеса: число убыточных компаний снизилось по сравнению с прошлым годом на 19% и составило 7,5% от доходов всех участников рейтинга, их чистый суммарный убыток увеличился всего на 0,3% и составил 77,8 млрд рублей по итогам 2023 года. Участники исследования нарастили прибыль на 23%, показав совокупный итог чистой прибыли в размере 3,6 трлн рублей.

Улучшились и качественные показатели бизнеса: число убыточных компаний снизилось по сравнению с прошлым годом на 19% и составило 7,5% от доходов всех участников рейтинга, их чистый суммарный убыток увеличился всего на 0,3% и составил 77,8 млрд рублей по итогам 2023 года. Участники исследования нарастили прибыль на 23%, показав совокупный итог чистой прибыли в размере 3,6 трлн рублей.

В структуре уральского «крупняка» традиционно более сильный вес в сравнении со всей страной занимают холдинговые компании. Среди них есть уральские, общероссийские и иностранные холдинги. На 195 компаний из рейтинга, входящих в холдинг или группу компаний, приходится 63,5% объема совокупной выручки. Выручка 12 компаний, входящих в «Газпром», составила 9,4% совокупных доходов участников рейтинга (2,2 трлн рублей), 10 компаний «Лукойл» заработали 9,6% (2,2 трлн рублей), 6 предприятий «Роснефти» — 7,8% (1,8 трлн рублей). Крупнейшие не нефтегазовые холдинги, вошедшие в рейтинг, представлены четыремя предприятиями группы «ТМК» — на них приходится 1,5% выручки (341 млрд рублей), 12 предприятиями группы «УГМК» с долей 2,8% (613 млрд рублей) и пятью предприятиями группы «Мечел» — 1,1% (263 млрд рублей).

Локации крупнейших

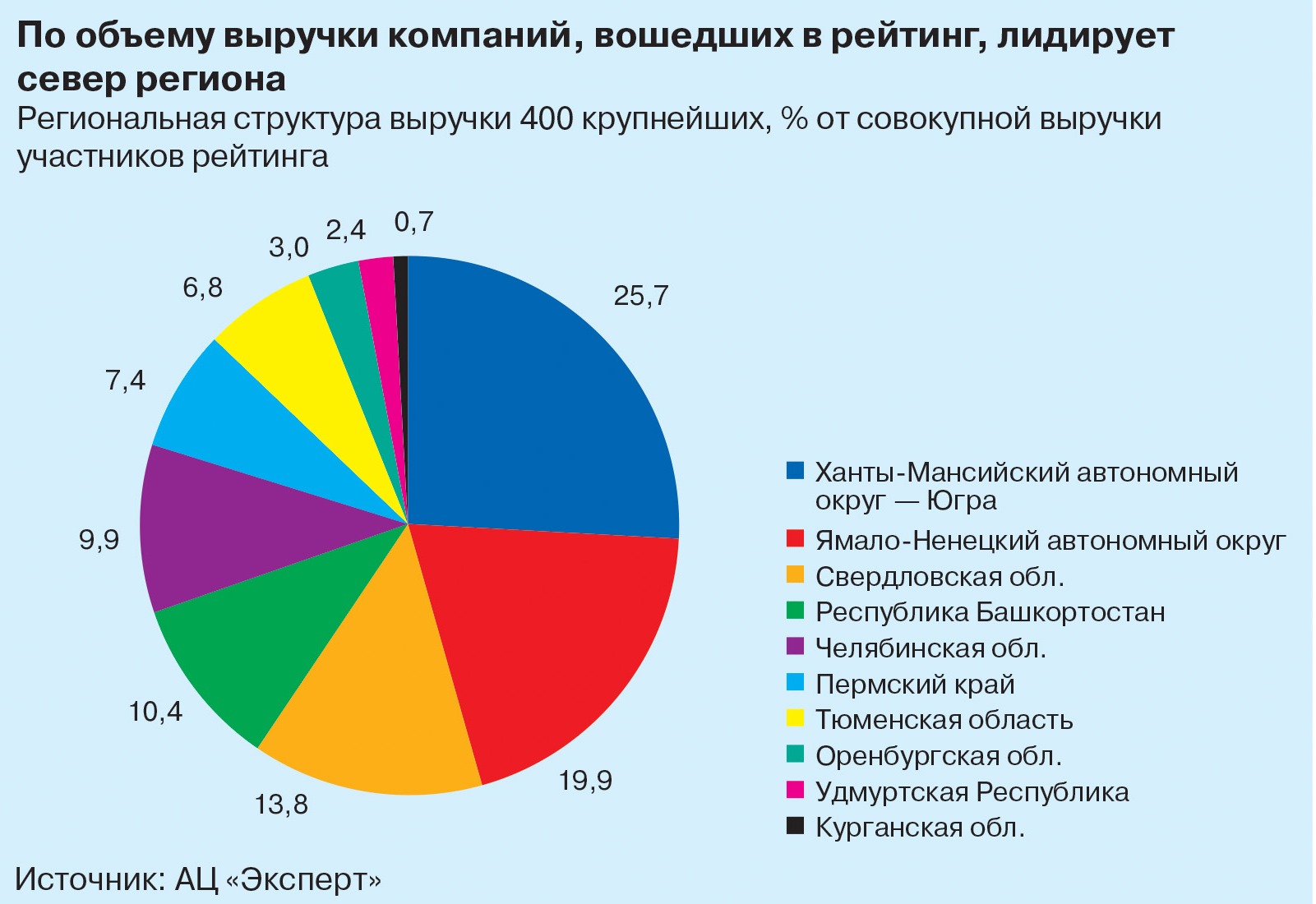

Сектор крупнейших компаний региона характеризуется высоким уровнем концентрации. Эту особенность мы отмечаем все 19 лет исследования, и тренд не меняется. В региональном разрезе почти половина выручки участников рейтинга сконцентрирована на севере региона. 25,8% совокупной выручки приходится на 42 компании Ханты-Мансийского автономного округа — Югры. Вторую позицию по объему доходов удерживает Ямало-Ненецкий автономный округ: 29 компаний обеспечивают 19,9% общей выручки. Замыкает тройку Свердловская область: 114 компаний дают 13,8% выручки. Меньше всех в рейтинге, как и годом ранее, представлена Курганская область: девять предприятий региона заработали 0,7% суммарного дохода.

Сектор крупнейших компаний региона характеризуется высоким уровнем концентрации. Эту особенность мы отмечаем все 19 лет исследования, и тренд не меняется. В региональном разрезе почти половина выручки участников рейтинга сконцентрирована на севере региона. 25,8% совокупной выручки приходится на 42 компании Ханты-Мансийского автономного округа — Югры. Вторую позицию по объему доходов удерживает Ямало-Ненецкий автономный округ: 29 компаний обеспечивают 19,9% общей выручки. Замыкает тройку Свердловская область: 114 компаний дают 13,8% выручки. Меньше всех в рейтинге, как и годом ранее, представлена Курганская область: девять предприятий региона заработали 0,7% суммарного дохода.

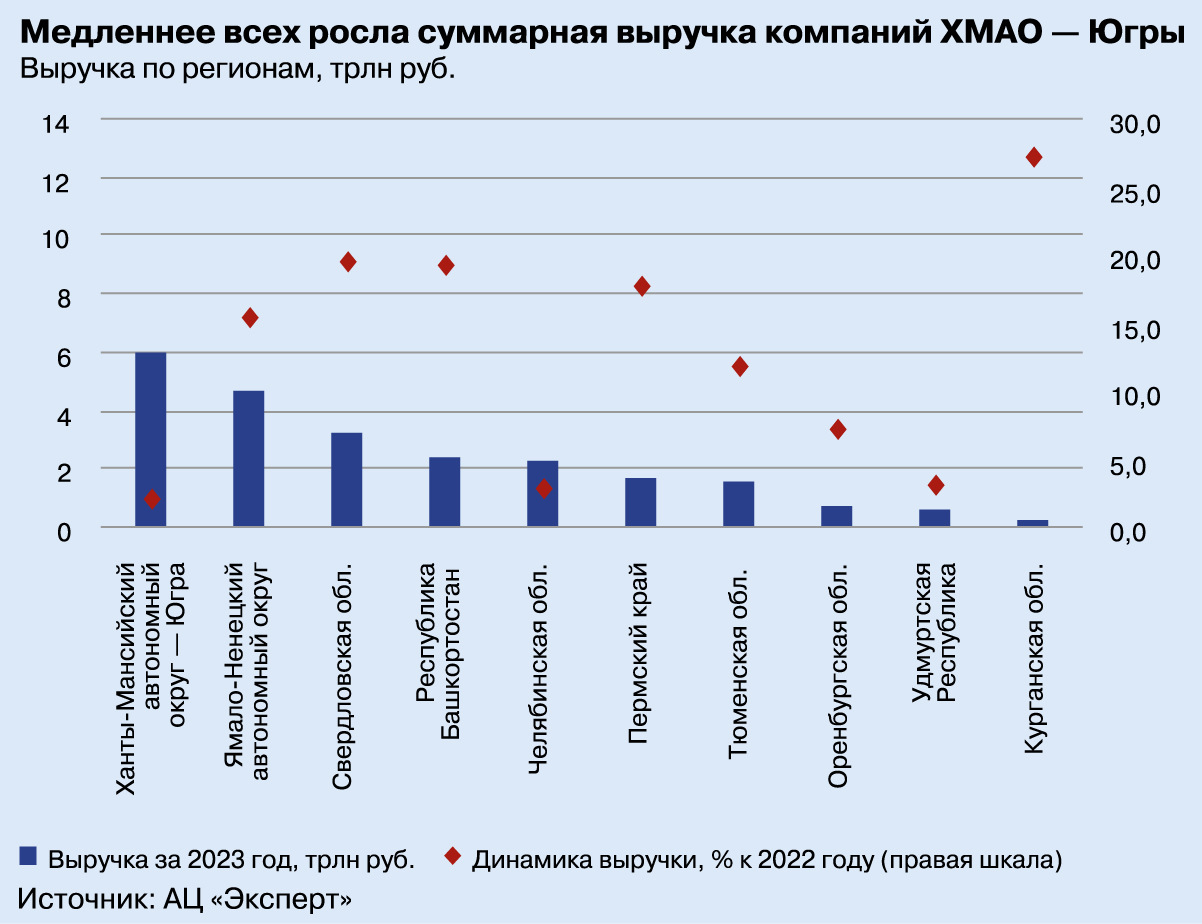

Но при этом Зауралье занимает первое место по динамике выручки (27,3%), так проявляется эффект растущих доходов обрабатывающего сектора, и прежде всего предприятий ОПК. Наименее резвыми оказались в этом исследовании ХМАО – Югра и Челябинская область: крупнейшие игроки из этих регионов показали рост выручки всего на 2,1% и 2,8% соответственно.

Но при этом Зауралье занимает первое место по динамике выручки (27,3%), так проявляется эффект растущих доходов обрабатывающего сектора, и прежде всего предприятий ОПК. Наименее резвыми оказались в этом исследовании ХМАО – Югра и Челябинская область: крупнейшие игроки из этих регионов показали рост выручки всего на 2,1% и 2,8% соответственно.

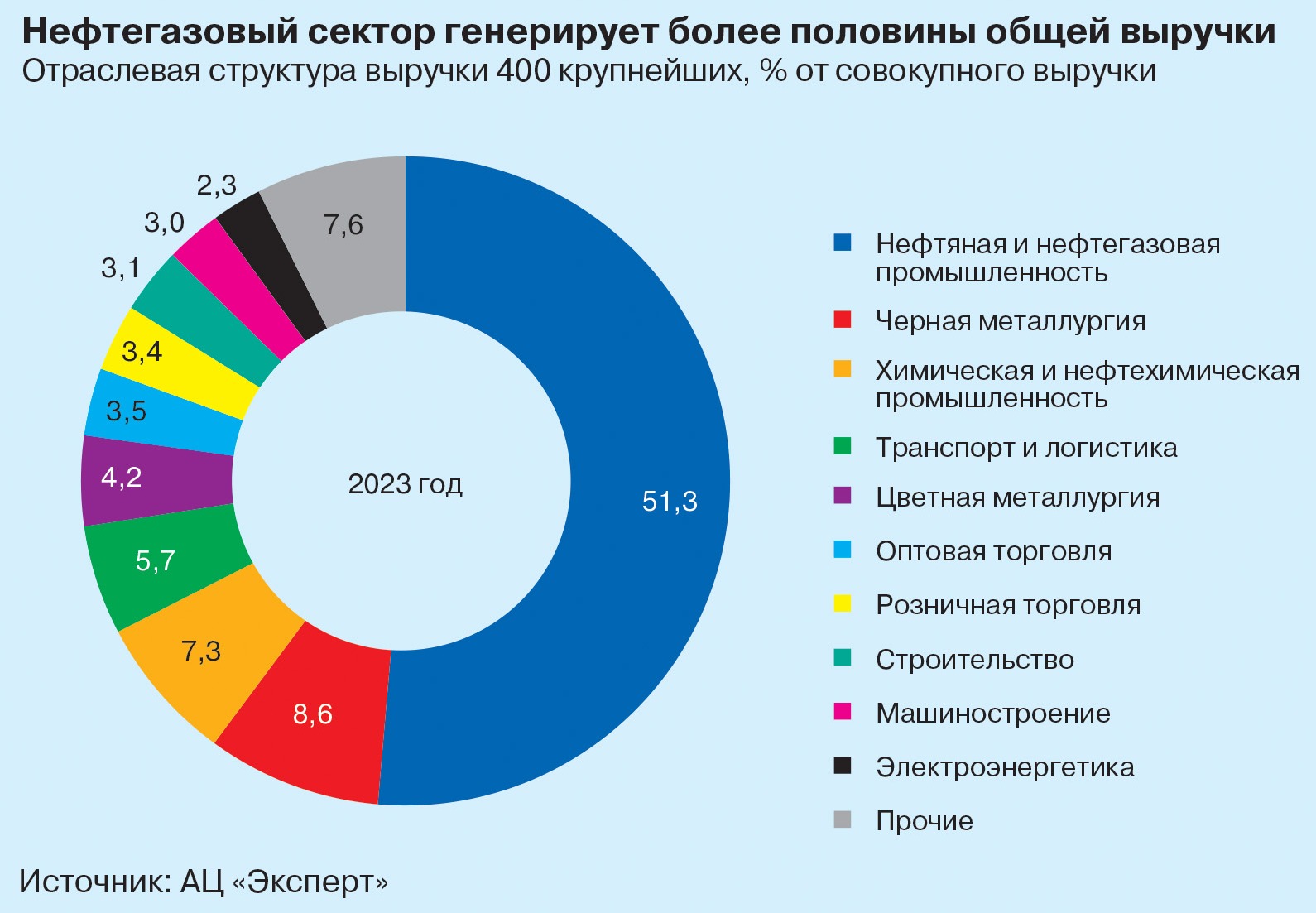

Высокой концентрацией характеризуется и отраслевая структура. И эта черта опять же не меняется, несмотря на тренды трансформации экономики страны. Из почти трех десятков отраслей, представленных в рейтинге, три четверти выручки приходится на пять. Больше всего весят нефтяная и нефтегазовая отрасли: на 47 компаний (11,8% состава рейтинга) приходится 51% совокупной выручки. За год они нарастили суммарную выручку на 10,4%. Хотя темпы уральская нефтянка все же сбавила. В предыдущем исследовании мы фиксировали динамику сектора на уровне 18,2%. Кроме того, 18 компаний отрасли завершили год с сокращением номинальной выручки. Это — опять же следствие снижения добычи в рамках договоренностей ОПЕК+.

Вторая по объему доходов отрасль — черная металлургия. В рейтинге она представлена 25 компаниями с совокупным показателем 8,6% от общих доходов. За год этот сектор потерял 0,9% доходов. Отрасль остается одной из главных жертв западных санкций, объем экспорта черных металлов продолжает снижаться. Но компании постепенно адаптируются к новым условиям, рассчитывая на восстановление стабильного внутреннего спроса на металлургическую продукцию.

Вторая по объему доходов отрасль — черная металлургия. В рейтинге она представлена 25 компаниями с совокупным показателем 8,6% от общих доходов. За год этот сектор потерял 0,9% доходов. Отрасль остается одной из главных жертв западных санкций, объем экспорта черных металлов продолжает снижаться. Но компании постепенно адаптируются к новым условиям, рассчитывая на восстановление стабильного внутреннего спроса на металлургическую продукцию.

Замыкает тройку традиционно химическая и нефтехимическая промышленность. 20 компаний формируют 7,4% общей выручки и демонстрируют рост доходов на 8,9%.

Замыкает тройку традиционно химическая и нефтехимическая промышленность. 20 компаний формируют 7,4% общей выручки и демонстрируют рост доходов на 8,9%.

Бойкие и резвые

Самой динамичной среди крупнейшей десятки оказалась оптовая торговля, представленная 25 компаниями (26% прироста за год). Уверенно чувствует себя и уральское машиностроение, от этого сектора в рейтинг вошла 31 компания, показавшие рост выручки на 24%.

Наращивает темп и торговый ритейл. Розничная торговля представлена 29 компаниями, выручка которых выросла на 19%.

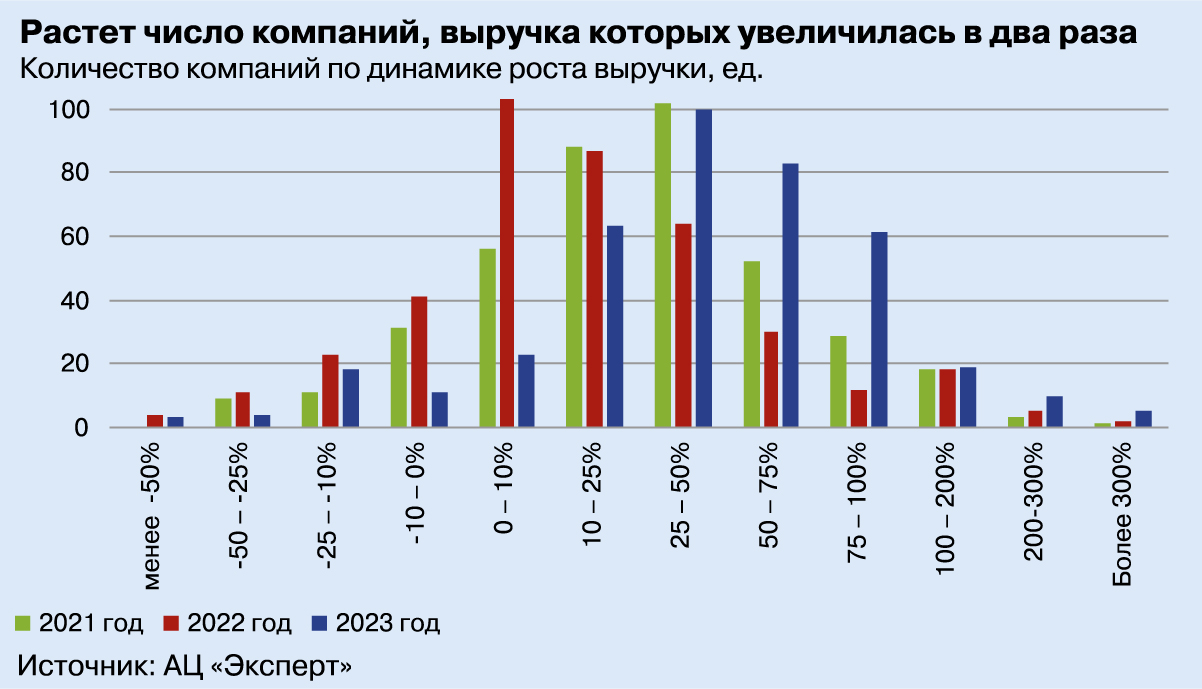

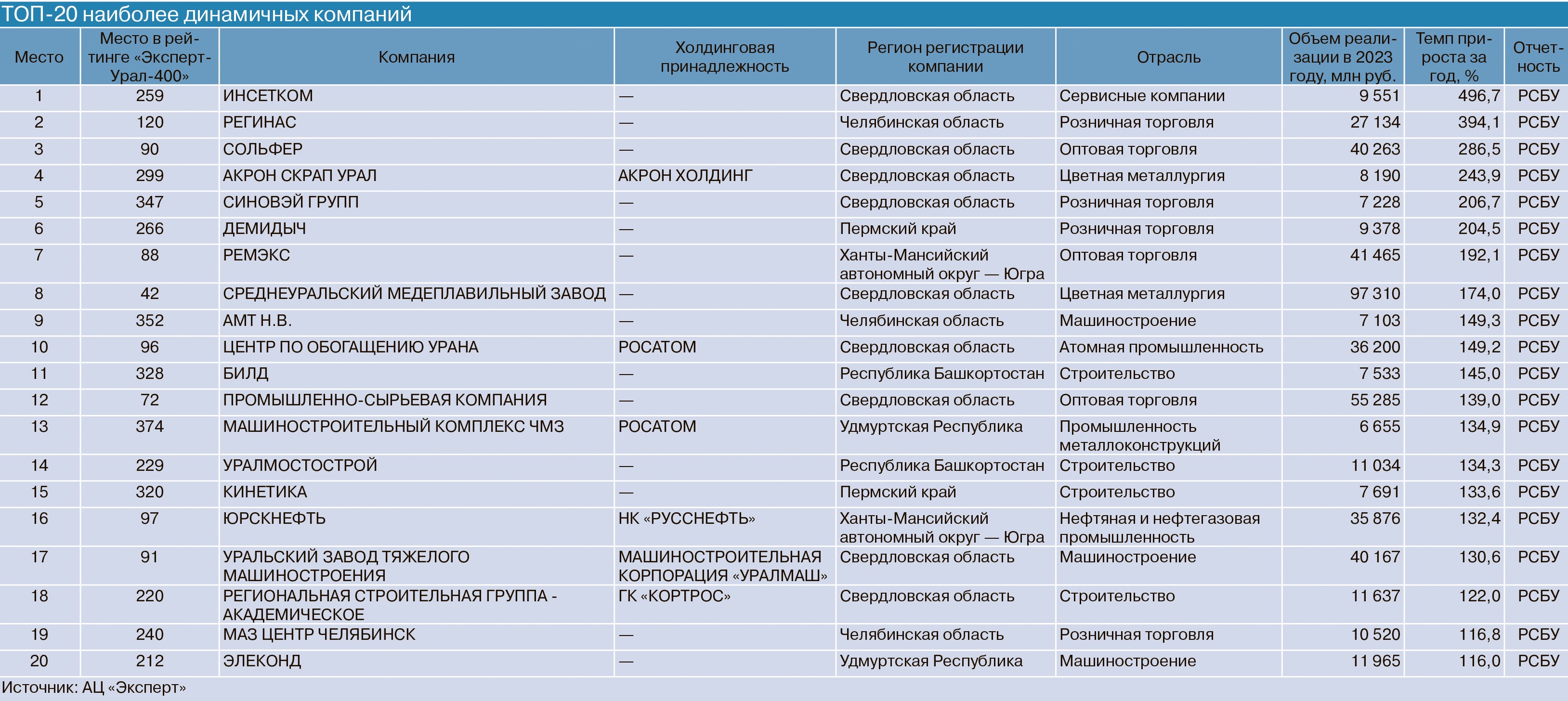

Из группы динамичных мы всегда стремимся выявить самых резвых, к таким мы относим компании, показавшие рост выручки более чем в четыре раза. В этом исследовании оказалось два таких участника.

Из группы динамичных мы всегда стремимся выявить самых резвых, к таким мы относим компании, показавшие рост выручки более чем в четыре раза. В этом исследовании оказалось два таких участника.

Четыре компании увеличили свою выручку более чем в три раза и 18 компаний показали рост выше двукратного. У 281 компании выручка изменилась в диапазоне от 0 до 100%. Но при этом пять компаний потеряли более половины своих доходов. У 61 участника исследования выручка сократилась до 10%, а 29 компаний потеряли от 10% до 50% доходов.

Самой резвой в этой волне исследования оказалась строительная компания «ИнСетКом», нарастившая объем реализации в несколько раз. Проектирование и строительство инженерных сетей на предприятиях атомной отрасли России и зарубежья позволили предприятию занять первую позицию среди динамичных компаний в рейтинге с объемом выручки 9,6 млрд рублей.

На второй позиции — автодилер из Челябинска «Регинас». Прошедший год был позитивным для авторынка, продажи новых машин заметно выросли, появилось много новых автомобильных брендов и моделей. В результате в 2023 году компания увеличила темп прироста объемов реализации на 394,1%.

Замыкает тройку лидеров по росту выручки компания «Сольфер». В сферу деятельности входит трейдинг и переработка металлов, а также производство ювелирных изделий. В прошлом году компания запустила новое производство и реализовала на платформе Сбера первый выпуск цифровых финансовых активов (ЦФА). Все это позволило нарастить выручку на 286,5% за год до 40,3 млрд рублей.

Технологичный рывок

В последних волнах исследования мы пытаемся оценить потенциал высокотехнологичных отраслей. В целом в экономике их роль становится все заметнее. По данным обзора Института статистических исследований и экономики знаний НИУ ВШЭ, за период с 2019 по 2023 год российская ИТ-отрасль заняла лидирующее место по темпам роста среди крупных отраслей. Индустрия продемонстрировала самую сильную динамику по ключевым показателям: вкладу в ВВП, объему реализации продукции и услуг собственной разработки, численности персонала и инвестициям. Но в состав крупнейших на Урале пока пробиваются единицы. В нашем рейтинге ИТ-отрасль представлена пятью компаниями, в прошлом исследовании представителей сектора было всего два.

Участники рейтинга от индустрии информационных технологий заработали 68,2 млрд рублей, что составляет три десятых доли процента общей выручки. Несмотря на скромные показатели относительно самых широко представленных секторов, крупнейшие игроки сектора показывают внушительный рост: в нашем рейтинге выручка ИТ-компаний выросла на треть. На 33% приросли доходы представителей телекоммуникационной отрасли. Динамику обеспечивал рост тарифов на телекоммуникационные услуги, а также увеличение доходов от новых направлений, в том числе в сфере цифровых решений.

Сильными на Урале были и позиции банковского сектора. В 2023 году в целом по стране банковский сектор не только активно восстанавливался после внешних шоков 2022 года, но и смог заработать рекордную прибыль, нарастить портфели как в розничном, так и в корпоративном кредитовании. Финансовые итоги шести уральских банков, вошедших в группу крупнейших, оказались скромнее общестрановой статистики. Сектор вырос за год на 16% — при значительном ухудшении показателей прибыльности.

Стимулы и драйверы

Верхушку рейтинга — нефтегазовый сектор в прошлом году поддержала мировая конъюнктура. Санкции в отношении отрасли оказались некритичными, логистические проблемы, конечно, осложняют транспортировку, но компании находят решения.

Для всего остального бизнеса главным фактором поддержки стал внутренний спрос и по-прежнему работающий эффект импортозамещения.

В частности, по словам коммерческого директора компании «Уралметаллургмонтаж 2» Евгения Винера, это характерно для строительной индустрии: «Для нас одним из главных драйверов роста стало развитие внутреннего производства с целью выпуска импортозамещающей продукции, потребность в которой сильно возросла во многих сферах экономики России. Это стимулировало строительство и модернизацию отечественных производственных мощностей, а с ними и спрос на услуги профильных подрядных организаций. Наша компания ощутила рост объемов заказов в сфере промышленного строительства и смогла существенно увеличить выручку».

Этот же фактор поддерживает рост ИТ и телеком-отрасли. По словам директора межрегионального филиала Урал компании «ЭР-Телеком Холдинг» Светланы Горбуновой, импортозамещение остается одним из стимулов развития продуктов в сфере кибербезопасности: «Количество киберугроз растет, и предприятия фокусируются на защите собственной ИТ-инфраструктуры от внешних атак и внутренних инцидентов».

Для отечественного машиностроения ключевым драйвером стала потребность в новой технике и оборудовании взамен импортных. Так, в прошлом году Уралмашзавод (УЗТМ) поставил электрический экскаватор ЭКГ-20 на угольный разрез «Междуречье» (предприятие Новой горной УК). Техника оборудована ковшом вместимостью 20 кубометров, за одну смену машина способна погрузить до одной тысячи «кубов». В отчете УЗТМ отмечается, что внутри России машиностроитель реализовал 43,7% продукции. Другой участник рейтинга, компания «Уралхиммаш», сконструировала и выпустила реактор для «Газпром нефти». В условиях санкций екатеринбургские инженеры произвели импортозамещающее нефтеперерабатывающее оборудование из отечественных комплектующих. В текущем году предприятие отгрузило первый комплект теплообменного оборудования для разработки Южно-Киринского газоконденсатного месторождения на Сахалине.

С логистическими проблемами, которые стали главным барьером в начале санкционного кризиса, рынок в целом справился, но процесс адаптации продолжается.

«Перестройка внешнеполитических связей и торговых отношений оказывает влияние на формирование новых рынков сбыта и транспортно-логистических цепочек. Приоритетными направлениями для экспорта стали страны Азии, Африки и Ближнего Востока», — отмечает генеральный директор Федеральной грузовой компании (ФГК) Андрей Дреничев.

По его словам, на динамику грузоперевозок кроме внешних факторов в прошлом году оказывали влияние экспортные ограничения поставок нефтепродуктов, введенные правительством для стабилизации на внутреннем рынке: «По итогам 2023 года объем погрузки на сети российских железных дорог сократился относительно 2022 года на 0,2%, но грузооборот сохранился на том же уровне».

Несколько сложнее компаниям приходится находить решения для технического переоснащения.

«Уход европейских поставщиков оборудования с российского рынка повлиял на большинство отраслей экономики. На реализации многих инвестпроектов в промышленности это отразилось негативно. В большинстве случаев потребовалась существенная переработка проекта и время на то, чтобы изменить отработанные подходы и перестроить ранее отлаженные процессы», — делится наблюдениями Евгений Винер.

И тем не менее участники рейтинга не останавливают инвестиционные программы. По словам Светланы Горбуновой, «ЭР-Телеком Холдинг» продолжит модернизацию сети, обновление парка оборудования, а также развитие скоростных тарифов: «В фокусе нашего развития — интегрированные решения для различных отраслей и задач клиента, рост проникновения технологии интернета вещей в сегменте услуг для ЖКХ, сельского хозяйства и промышленности. Наибольший потенциал в сфере цифровой трансформации мы видим в решениях комплексной безопасности бизнеса, цифровизации охраны труда и развитии городской среды».

При этом почти все участники исследования в ходе опроса указывают на недостаток трудовых ресурсов как на главное ограничение роста выручки.

«В телеком-отрасли наблюдается дефицит кадров, высококвалифицированных специалистов не становится больше, поэтому сохранение и развитие персонала будет приоритетом для всех игроков рынка», — формулирует проблематику Светлана Горбунова.

По словам Евгения Винера, для решения проблемы его компания сотрудничает с образовательными учреждениями: «Мы проводим обучение персонала на базе центра профессиональной подготовки и учебного центра, создаем комфортные условия работы, предоставляем возможности для профессионального развития и карьерного роста».

Фактор роста инфляции уже ощущался в прошлом году, а в следующем рейтинге, очевидно, его влияние будет еще более заметным.

По словам Евгения Винера, в 2023 году продолжала расти себестоимость строительно-монтажных работ под влиянием инфляционных процессов, начавшихся в 2022 году.

В этой связи все более заметную роль в динамике роста крупнейших игроков приобретают грамотные управленческие решения в рамках утвержденных стратегий.

«В основу успешного развития компании мы закладываем стратегическое планирование, оптимизацию оргструктуры и освоение новых направлений деятельности. В конце 2023 года мы взяли курс на формирование и развитие EPC-модели подрядной деятельности (проектирование, поставка, строительство). Комплекс услуг для выполнения контрактов на строительство объектов под ключ с разработкой проектов и полным оснащением позволит нам расти и дальше», — добавляет Евгений Винер.

По словам Андрея Дреничева, основой стратегии развития оператора грузовых вагонов является обеспечение эффективности содержания и технической эксплуатации парка вагонов: «Наш ориентир — сохранение доли вагонов в технически исправном состоянии на уровне не менее 98%, расширение парка вагонов и специализированных контейнеров».

Стратегические ориентиры «ЭР-Телеком Холдинг», по словам Светланы Горбуновой, определяет тренд роста интернет-трафика: «Наша цель к 2030 году — построить сети доступа в интернет 10 Гбит/с во всех городах страны и обеспечить наших клиентов доступом в интернет на скорости не менее 1 Гбит/с. Мы также постоянно работаем над улучшением оборудования пользователей. Большинство операторов связи, мы не исключение, развивают цифровые сервисы, становясь цифровыми партнерами компаний различных отраслей, государства и города».

Новые горизонты

Прогноз результатов текущего года во многом опирается на внешние факторы.

«Дальнейшее развитие ситуации в промышленном строительстве будет зависеть от реализации инвестпрограмм в конкретных отраслях. В большей степени мы работаем с компаниями горно-металлургической отрасли, и на нас отражаются все изменения, происходящие у наших заказчиков. Также, по нашему мнению, продолжит обостряться проблема нехватки квалифицированного персонала», — отмечает Евгений Винер.

По словам Андрея Дреничева, на рынок железнодорожных перевозок в 2024 году оказывают негативное влияние дефицит провозной способности Восточного полигона в сочетании с активными строительными и ремонтными работами, что отражается на обороте вагонов и времени их простоя: «ФГК стремится к сохранению позиции одного из крупнейших операторов на сети, в том числе за счет перестройки грузопотоков, развития новых транспортных решений и обновления вагонного парка».

«ЭР-Телеком Холдинг», по словам Светланы Горбуновой, рассчитывает расти за счет усиления позиций смежных секторов и комплексных предложений: «Мы зашли в эру высоких скоростей, будет меняться технологическая структура рынка, клиенты будут отдавать предпочтение более скоростным тарифам. В крупных городах рынок находится в стадии острой конкуренции, что неизбежно приводит к перераспределению долей между его участниками. Эти тенденции продолжают стимулировать инвестиции в модернизацию сети, развитие дополнительных услуг и сервисов».

Немаловажный вклад в динамику выручки крупного сектора по итогам 2024 года внесет и рост ключевой ставки, это приведет к удорожанию кредитных ресурсов. Но по мнению экспертов, игроки по-разному отреагируют на эту угрозу.

«Чем больше бизнес, тем проще ему пережить дорогие кредиты — есть доступ к фондовому рынку, резервы. Малый и средний бизнес не имеет таких возможностей, а значит, он пострадает первым», — считает инвестбанкир, профессор НИУ ВШЭ Евгений Коган.

Вероятно, верхушка нашего рейтинга в наименьшей степени отреагирует на ужесточение денежно-кредитной политики. Пострадает средняя, наиболее динамичная группа и мелкие игроки. А это означает, что гораздо меньшее количество новых компаний сможет пополнить когорту крупнейших в следующем исследовании.

Методика составления ежегодного списка крупнейших компаний Урала и Западной Сибири «Эксперт-Урал-400»Цель проекта — выявить 400 наиболее крупных компаний уральской экономики и на их основе проанализировать роль крупного бизнеса в экономическом развитии Урало-Западносибирского региона, его структуру и основные тенденции развития. Участие в рейтинге «Эксперт-Урал-400» не имеет ограничений отраслевого характера: в рейтинге представлены компании практически всех основных сфер экономики. География исследования: Свердловская, Челябинская, Курганская, Оренбургская, Тюменская области, Ханты-Мансийский АО – Югра, Ямало-Ненецкий АО, Пермский край, республики Башкортостан и Удмуртия. Место компаний в рейтинге определяется путем их ранжирования по объему реализации продукции (работ, услуг) в 2023 году (млн руб.). В случаях, когда этот показатель не может быть применен в силу специфики деятельности компаний (например, для банков и страховых компаний), используются данные финансовой отчетности, максимально близкие к нему по экономическому смыслу. В зависимости от профиля деятельности конкретной компании под этим термином понимается: — для компаний, занятых в сфере промышленности, АПК, телекоммуникаций, транспорта, торговли, жилищно-коммунального хозяйства, строительства — объем выручки от продажи продукции (товаров, работ, услуг за минусом НДС, акцизов и аналогичных обязательных платежей); — для банков — сумма процентных и комиссионных доходов (до вычета расходов). Источником этих данных являлась бухгалтерская отчетность банков; — для страховых компаний — сумма подписанных страховых премий и чистого дохода от инвестиций за вычетом премий, переданных в перестрахование (МСФО), или сумму страховых премий (взносов) по страхованию жизни за вычетом взносов, переданных в перестрахование, страховых премий по видам иным, чем страхование жизни, за вычетом взносов, переданных в перестрахование и доходов по инвестициям за вычетом расходов по инвестициям (РСБУ); — для лизинговых компаний — сумма процентных доходов от финансового лизинга, доходов от операционной аренды и прочих процентных доходов (МСФО)или, при отсутствии отчетности, выручка по РСБУ. Для полноты картины указаны и другие характеристики: темп объема реализации продукции к 2022 году (%), валовая и чистая прибыль в 2023 году (млн руб.). По уральским холдингам приведены консолидированные данные. Дочерние компании, чья материнская организация находится на территории региона, в список не включены, чтобы избежать двойного счета. Оптовые сбытовые дочерние компании холдингов, чьи материнские организации находятся за пределами Урала и Западной Сибири, не включаются в рейтинг, если на территории региона находится подразделение-производитель. В холдинговой принадлежности указывается та группа, которой компания принадлежала большую часть года. В случаях, когда структура компании претерпела изменения, кардинально повлиявшие на объемы выручки в 2023году, или изменился стандарт отчетности предоставляемых данных, данные о темпах прироста объема выручки от продаж в текущем рейтинге не публикуются. Предприятия оптовой торговли исключаются из рейтинга, если степень аффилированности с промышленными компаниями списка позволяет судить о возможности двойного счета, а промышленная компания не консолидирует данные этой торговой компании. К участию в рейтинге не допускаются компании, характер деятельности которых не вполне прозрачен, или же компании, деятельность которых не ведет к образованию значимого объема добавленной стоимости (например, компании-дилеры, перепродающие товары, произведенные за рубежом). Сбор данных о компаниях осуществлялся в три этапа. Первый — подготовительный: на основе рейтингов прошлых лет и статистической отчетности за 2023 год составлен список компаний — потенциальных участников рейтинга. Второй этап — анкетирование компаний-кандидатов: запрашивались основные показатели деятельности за 2023 и 2022 годы. На третьем этапе пробелы в собранной информации восполнялись за счет данных корпоративных сайтов компаний. При прочих равных условиях приоритет отдавался данным отчетности, подготовленной в соответствии со стандартами МСФО, а в случае, когда компания такую отчетность представить не смогла, — данные из открытых источников, анкетные данные компаний. Для подготовки рейтинга использована информация Федеральной службы государственной статистики, представленная в Системе профессионального анализа рынков и компаний (СПАРК) агентства «Интерфакс»; данные, полученные в результате анкетирования; данные официальной (опубликованной) отчетности компаний; данные корпоративных сайтов. В рейтинг попали как ранее не входившие в него компании, так и компании, ранее представленные группами компаний. Ряд предприятий не попал в рейтинг по причине того, что их выручка оказалась меньше нижней планки рейтинга, а также в связи с решением компаний не предоставлять свою отчетность за последние два года. |