Партия, скажи «надо»

Рейтинг крупнейших компаний Урала и Западной Сибири по итогам 2013 года

Темпы прироста выручки крупнейших компаний Урала и Западной Сибири сокращаются. Оплотом стабильности остается высокодоходный государственный нефтегаз. Но и в таких условиях у нас есть шанс на модернизацию экономики

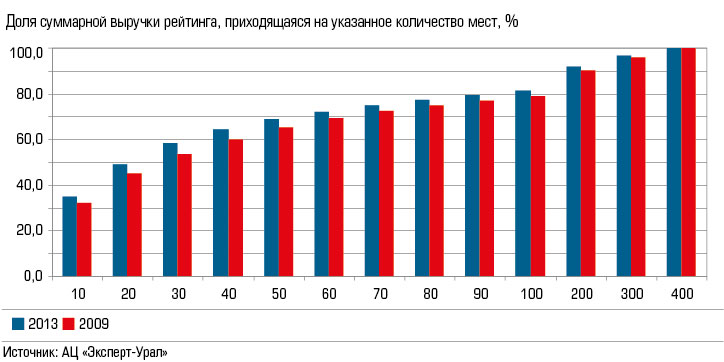

Журнал и аналитический центр «Эксперт-Урал» подготовил четырнадцатый рейтинг 400 крупнейших компаний Урала и Сибири. Никаких иллюзий по поводу его итогов мы не питали: макроэкономическая ситуация и конъюнктура мировых рынков не настраивала на позитив. Совокупный объем выручки предприятий в 2013 году составил 11,2 трлн рублей. Это на 8,3% больше, чем в 2012-м. Третий год подряд мы фиксируем замедление темпов: в 2012-м показатель равнялся 13%, в 2011-м — 29,8%.

Если мы рассмотрим топ-400 валом (невзирая на списочный состав участников), тенденция окажется примерно той же. В 2013-м выручка приросла на 8,3%, в 2012-м — на 9,7%, в 2011-м — на 26,3%.

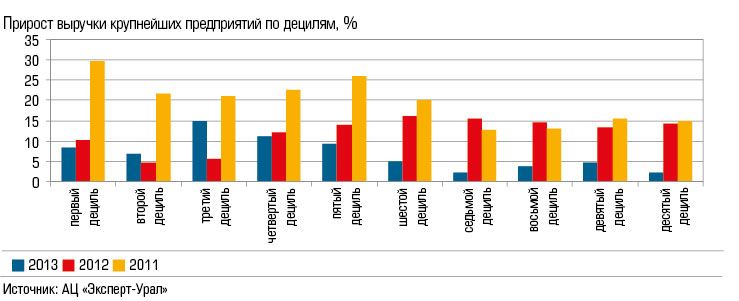

В прошлом году мы констатировали, что сильнее остальных затормозили три первых дециля (аккумулируют 84,2% суммарной выручки). В 2013-м тенденция развернулась в обратную сторону. Совокупная выручка 120 компания в 2013-м приросла на 8,4%, годом ранее было 10,3%. Показатели остальных 280 предприятий — 6,7% и 14% соответственно. Самый невыдающийся результат показывают три последних дециля — 3,6% против 14%. Очевидно, что крупные компании наиболее острые фазы кризиса переживают значительно лучше, чем относительно небольшие (мы говорим «относительно», поскольку доход четырехсотого участника — 3,15 млрд рублей).

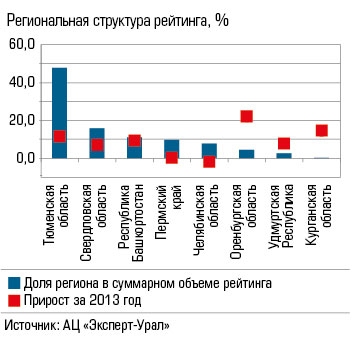

В региональном разрезе наибольшее представительство в рейтинге, как и прежде, имеет Тюменская область: 125 компаний, доля в суммарной выручке — почти 48%. Далее идет Свердловская область — 94 компании и всего 16% в общих доходах.

Среди 11 существенных отраслей (под ними мы понимаем сектора, доля которых в суммарной выручке 400 компаний превышает 1%) лучше остальных чувствовали себя розничная торговля (прирост выручки 2013/2012 — 19%) и сервисные компании (15,9%). Объяснить эти результаты несложно. Начнем с первого направления. В апреле мы писали, что в посткризисные годы в России сформировалась модель потребительски ориентированного роста. Объем розничной торговли в 2013-м почти на 20% превысил показатели 2008-го, а прирост по инвестициям — всего 3% (подробнее см. «Backuр of the USSR», «Э-У» № 18 — 19 от 28.04.2014). В 2013-м власть не могла определиться — поддерживать потребительские настроения или производителей. Боясь оттока депозитов, чиновники склонялись к тому, чтобы успокаивать домохозяйства.

Самой динамичной розничной компанией стал «Апродукт» (входит в ГК «Атлант», прирост — почти 73%), специализирующийся на товарах эконом-класса. В тройке наиболее резвых продавцов оказалась сеть алкомаркетов «Красное и белое» (прирост — 58,4%). Характерный штрих к общей негативной макроэкономической картине.

Самой динамичной розничной компанией стал «Апродукт» (входит в ГК «Атлант», прирост — почти 73%), специализирующийся на товарах эконом-класса. В тройке наиболее резвых продавцов оказалась сеть алкомаркетов «Красное и белое» (прирост — 58,4%). Характерный штрих к общей негативной макроэкономической картине.

Сервисный сектор очевидно рос благодаря нефтяным компаниям, которым все сложнее добывать углеводороды.

В стане аутсайдеров — стройка (прирост 2013/2012 — 0,4%), оптовая торговля (3,4%), химия и нефтехимия (3,2%).

В уныние нас повергают результаты нефтегазовой отрасли. В 2013-м суммарная выручка участников рейтинга, представляющих этот сектор, увеличилась на 11,7% (она обогнали и нефтехимию, и стройку, и машиностроение, и транспорт). Надо понимать, что речь здесь преимущественно идет не о переработке, а о продаже углеводородов. Доля отрасли в доходах 400 компаний — 47,8%. Взглянем на 2008-й, по сути, докризисный год — 41,6%.

Компании, добывающие углеводородное сырье, показывают и завидные показатели рентабельности по валовой прибыли. Например, у Оренбургнефти она близка к 60%, у «ЛУКойл-Западная Сибирь» — 43,7%, у «РН-Уватнефтегаза» — 42,6% (показатель 400 компаний — 17,9%).

Картинка рентабельности по чистой прибыли примерно такая же: Новатэк — 36,8%, Сургутнефтегаз — 33,4%, ЛУКойл-Пермь — 25,6%. В среднем по 400 компаниям — 9,2%.

ГосНИ и госОКР

Очевидно, что ни о каком тектоническом сдвиге, развитии высокотехнологичной обрабатывающей промышленности речи не идет. Lowtech-бизнес пока слишком прибылен, потому уральская экономика остается тяжелым нефтегазовым наркоманом. В этом мы ничем не отличаемся от России в целом. Есть у региона и вторая неуникальная характеристика — госзависимость. В 15 из 30 крупнейших предприятий нашего рейтинга власть имеет долю.

Но другой экономики у нас нет. И именно в этих условиях придется решать задачу модернизации, внедрения высоких технологий, инновационного развития. Вызов дерзок, но ответить на него при наличии политической воли можно. Мы видим пять направлений.

Первое и, пожалуй, определяющее — формирование спроса на инновации. По данным совместного исследования РВК и PwC, именно низкая потребность в высокотехнологичной продукции является главным барьером для ее создания. Перепрыгивают через него компании двумя способами: уходят в узкие ниши с конкретным заказчиком или пытаются сразу выйти на мировой рынок. Но пока получается плохо: средняя доля доходов от экспорта топ-50 компаний федерального рейтинга инновационных предприятий «Техуспех» — всего 13%.

Очевидно, что в России спрос на инновации должен в первую очередь формироваться за счет госкомпаний, в руках которых сосредоточена треть промпроизводства (они же обеспечивают 40% затрат на НИОКР). Одна из главных ролей — у оборонки. И здесь нелишним будет вспомнить опыт Кремниевой долины, которая своим рождением обязана военным заказам на разработку радаров, микросхем для межконтинентальных баллистических ракет, бортовых компьютеров для «Аполлонов» и т.д. По отчету United States National Science, Foundation Science and Engineering Indicators явно видно, что потребовалось почти 20 лет заливать в Долину деньги через госконтракты, чтобы объем частных инвестиций стал хоть сколько-нибудь заметен. Крайне важный момент — власти оставляли интеллектуальную собственность за исполнителями и разрешали двойное применение технологий.

— Изначально задача повысить высокотехнологичность крупнейших госкорпораций казалась сложной, — излучает позитив премьер-министр Дмитрий Медведев. — Но сегодня мы инициировали создание инновационных программ развития более чем в 60 компаниях (включая Газпром, Роснефть, Ростелеком, РЖД, Росатом). Некоторые инвестируют в R&D с бо?льшим усердием, некоторые — с меньшим. Но по крайней мере они стали вкладывать деньги в НИОКР. Государство в последнее время старается сделать так, чтобы любые решения подконтрольных предприятий генерировали инновационную среду. Мне кажется, нам это отчасти удается.

— Изначально задача повысить высокотехнологичность крупнейших госкорпораций казалась сложной, — излучает позитив премьер-министр Дмитрий Медведев. — Но сегодня мы инициировали создание инновационных программ развития более чем в 60 компаниях (включая Газпром, Роснефть, Ростелеком, РЖД, Росатом). Некоторые инвестируют в R&D с бо?льшим усердием, некоторые — с меньшим. Но по крайней мере они стали вкладывать деньги в НИОКР. Государство в последнее время старается сделать так, чтобы любые решения подконтрольных предприятий генерировали инновационную среду. Мне кажется, нам это отчасти удается.

Главное слово здесь — отчасти. «Мы видим множество примеров, когда госкомпании предпочитали отечественному софту зарубежный, хотя наш продукт не уступал по качеству и функционалу, — сетует генеральный директор компании InfoWatch Наталья Касперская. — Я уверена, что властям необходимо запретить эту практику. Пусть госкомпании ругаются, пинают нас, высказывают претензии. Только так мы сможем совершенствовать свой продукт. О каком покорении мирового рынка можно говорить, если мы на своем не можем закрепиться?»

Второе направление, тесно связанное с первым, — модернизация госзакупок. Главным достоинством Федеральной контрактной системы, пришедшей на смену 94-ФЗ, власти считали ориентацию на высокотехнологичный продукт. Но декларация так и осталась декларацией. В тендерах по-прежнему выигрывает тот, кто предложит лучшую цену (подробнее об этом см. «Сложности генподряда», с. 66). Кроме того, доступ малых инновационных предприятий к торгам серьезно ограничен.

Третье направление — развитие человеческого капитала. И здесь нам бы хотелось привести провокационное высказывание Сергея Белоусова, члена правления НП «Физтех», создателя компания Parallels и Acronis:

— Нужно немедленно запретить выезд из страны талантливых людей, ввести выездные визы. Власти говорят: мы все ипортозаместим, подкормим стартапы, причем не важно, Королёвы это будут, Капицы или Васи из подворотни, и они нам что-нибудь да сделают. Так не бывает, и в Советском Союзе это очень хорошо понимали. Потому талантливые люди из страны могли только сбежать. Все инновации упираются в людей. Умер Королёв — вся космическая отрасль накрылась медным тазом. Группы дебилов не смогут ничего создать или импортозаместить, даже если очень захотят.

На наш взгляд, в этой речи при всей ее спорности есть одно крайне важное суждение. Ядро инновационной системы — человек, но не абы какой, а умный. Страна финансирует развитие федеральных университетов, в создание научных центров с 2007 года вложено 135 млрд рублей. Но сумма инвестиций не имеет прямой корреляции с результатом. Очевидно, что поливать деньгами заведения — бессмысленно, необходимо отбирать наиболее перспективные разработки, лучшие научные группы и вкладываться в них.

Четвертое направление — инвестиции в инновационную экосистему. Это очень многополосная дорога, и власти в принципе по ней уже поехали. Например, создали ряд институтов развития — ВЭБ, РВК, Роснано, фонд «Сколково», фонд Бортника, Фонд перспективных исследований. По словам Дмитрия Медведева, с 2007 по 2013 год поддержано 13 тыс. проектов на 800 млрд рублей. Но опять-таки эти цифры мало что значат, хотя вектор однозначно позитивный.

Другое экосистемное направление — создание инновационных лифтов. На каждом этапе развития проекта, от идеи до серийного производства, должен быть сформирован подходящий набор инструментов поддержки (мы говорим о бизнес-инкубаторах, технопарках, индустриальных парках). Здесь же очевидным образом возникает вопрос о реализации кластерной политики. Пока в России эта тема провисает. На субсидирование 13 инновационных территориальных кластеров (ИТК, подробнее о них см. здесь) в 2013 году из федерального бюджета выделено 1,3 млрд рублей (еще 650,9 миллиона — софинансирование со стороны регионов), в 2014-м сумма вырастет до 2,5 миллиарда, но она будет распределяться уже между 25 ИТК. Для сравнения, стоимость моста через Керченский пролив оценивается в 220 — 230 млрд рублей.

И последний инфраструктурный вопрос — доступность капитала. Высокотехнологичный бизнес — откровенно плохой бизнес: вложений требуется очень много (годовой R&D-бюджет Intel — 10,6 млрд долларов, Volkswagen — 12,8 миллиардов, а АвтоВАЗ, к примеру, в 2012-м потратил на НИОКР 1,7 млрд рублей), сроки окупаемости и риски — велики (из сотни стартапов выстреливает один). Нужна масса относительно дешевых денег, и уже на старте. Вспомним тот же Китай, который запрыгнул в уходящий поезд инноваций благодаря гигантским госвливаниям. Но почти все средства в России находятся под контролем тех, кто занимается низкотехнологичным (и в силу ряда обстоятельств — высокодоходным) бизнесом, и тех, кто им сочувствует.

Пятое направление — модернизация законодательства и дерегулирование экономики. Самый показательный пример — ИТ-сектор. Многие российские стартапы (да и крупные компании вроде Яндекса) предпочитают регистрироваться за границей, чтобы на них распространялось англосаксонское, а не отечественное право. Нормативная база, на наш взгляд, должна защищать инновационных инвесторов и создавать систему стимулов для внедрения высоких технологий. Власти, похоже, сознают необходимость модернизации законодательства, но пока их творчество носит точечный характер (примеры — законы о Сколкове или о фонде перспективных исследований).

Здесь же стоит говорить об устранении любых административных барьеров для проникновения иностранных высоких технологий. Очевидно, что на данном этапе кооперация с западными государствами затруднена. Наталья Касперская выход видит в сближении с Китаем, который сегодня по многим технаправлениям Россию обогнал: «С помощью наших соседей мы могли бы, например, восстановить утраченные компетенции по полупроводникам».

Резюмируем: высокотехнологичным бизнесом начинают заниматься только в двух случаях — когда места в простом не остается или когда государство делает хайтек привлекательным. Нам подходит, пожалуй, только второй. И госкапитализм может стать неплохим подспорьем в его реализации.

Партнер проекта