Огороды и камни

Чтобы выжать из введенных санкций благоприятный эффект, нужно выработать комплексную протекционистскую промышленную политику и не допустить резкого увеличения импорта азиатского оборудования

Наиболее обсуждаемая в отечественном информационном пространстве тема — экономические санкции, как введенные Европой и Америкой против России, так и ответные, в виде заградительных барьеров на пути западных товаров на наши рынки. Оценки влияния этих мер на развитие российской экономики разнятся диаметрально: от предсказаний скорого полного краха российского народного хозяйства до предвкушений невиданного ренессанса отечественного производства, забитого до сих пор неодолимой иностранной конкуренцией.

Последний сценарий развития событий нам видится невозможным — отсечем его сразу. Скорее, согласимся с теми оптимистами, которые считают, что экономический кризис — это не только обвал, но и возникновение новых возможностей, и некоторый полезный очистительный эффект. Потому что кризис — явление естественное, форма саморегуляции в экономической природе.

Но экономические санкции — это намеренное субъективное действие с целью притушить экономическую активность партнера. Причем вызвано оно не потребностями конкурентной борьбы, его мотивы внешние, в данном случае — политические. Вне зависимости от исхода противоборства в экономической плоскости при введении санкций потери несут обе стороны, как минимум в кратко- и среднесрочной перспективе — рвутся наработанные деловые связи.

Так стоит ли ждать положительного эффекта от введения экономических санкций? Скажем так: его можно постараться «выдавить» из новых правил экономического взаимодействия. При этом нужно помнить, во-первых, что этот эффект возможен лишь для отдельных секторов экономики. В идеале вероятно добиться следующего: запустить в секторах, получивших большее пространство для маневра, процесс взрывного роста, который впоследствии как локомотив поведет за собой целые отрасли «большой экономики». Однозначных примеров реализации такой стратегии пока нет: посмотрите на давно живущие под санкциями Иран, Кубу или Беларусь.

Во-вторых, что более важно, санкции сами по себе процесс роста никогда не запустят. Они, как мы уже написали, — вовсе не меры поддержки, а совсем наоборот. Более того, раз причины их введения коренятся вне хозяйственной сферы, то и включать фактор санкций в экономические расчеты в качестве определяющего не получится: как и когда их ужесточат или отменят — предсказать невозможно. Раз так, то продуктивно использовать вызванные санкциями изменения правил экономического взаимодействия можно только при наличии системной протекционистской экономической политики. И желательно уже действующей к моменту введения ограничений.

Продуктовая безопасность

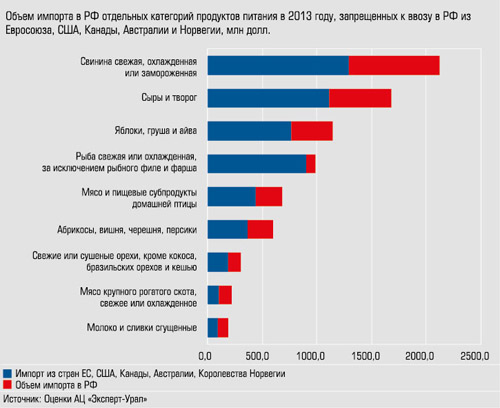

Пойдем с конца: больше всего разговоров в широких кругах вызвали не санкции ЕС и США, а указ президента Российской Федерации от 6 августа 2014 года № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации», вводящий «сроком на один год запрет на ввоз в Российскую Федерацию сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых являются Соединенные Штаты Америки, страны Европейского союза, Канада, Австралия и Королевство Норвегия». Эмбарго наложено на говядину, свинину, курятину, рыбу и морепродукты, молоко и сыры, овощи и фрукты.

Понятно, почему эта мера вызывала больше всего пересудов — она коснулась повседневной жизни огромного количества обычных россиян. Но это — лишь щепки, летящие при рубке леса, на которые внимания обращать не принято. Цель меры — воздействие на «противников» в санкционной борьбе. И с этой точки зрения решение можно оценить как эффективное. Целевым сектором воздействия выбрано фермерство, и в первую очередь европейское (это очевидно исходя из структуры отечественного продуктового импорта). Казалось бы, сельское хозяйство — вовсе не отрасль специализации в ЕС, вот только стоит помнить, что европейские фермеры — очень сплоченная и политически влиятельная группа. Это те самые люди, которые более десяти лет стопорили продвижение Дохийского раунда переговоров ВТО оттого, что одним из пунктов его повестки было сокращение субсидий для сельского хозяйства. Так что отечественная заградительная мера при сравнительно незначительном экономическом воздействии способна вызвать ощутимый политический эффект.

Позволит ли это запустить драйвер роста в отечественной экономике? С одной стороны, ниши на российском рынке действительно освобождаются. Влияние импорта в отечественном продуктовом сегменте велико в принципе, а в тех сегментах, которые попали под запрет указом президента, товары импортируются как раз из Европы и Америки. В среднем по запрещенным товарным группам на эти страны приходилось более двух третей импорта. Наибольшая зависимость (80 — 90% импорта) — в рыбной отрасли, в сфере молока и всевозможных молочных продуктов, в нише замороженных овощей. Теперь, если не брать в расчет реимпорт запретной продукции через Беларусь, эти ниши ждут заполнения со стороны отечественного предложения.

Но с макроэкономической точки зрения освобождающиеся объемы спроса не так велики, чтобы создать зону роста для всей экономики. На первый взгляд, по стране в целом товаров указанных групп в 2013 году завозилось на сумму 8,5 млрд долларов, из них из запрещенных стран — 5,7 миллиарда. (Непосредственно на территорию Урало-Западносибирского региона поставлялся совсем мизер: как правило, закупки осуществлялись централизованно крупнейшими сетями, а затем распределялись по территории страны. Поэтому, кстати, дистрибьюторы и ритейл получили в связи с введением запрета серьезный удар.) Казалось бы, немало. Но, рассчитывая потенциальный высвободившийся спрос, стоит помнить, что, во-первых, значительная часть отсеченной санкциями продукции относится к премиальному сегменту (например, мясо и сыры контролируемого географического происхождения), и заместить ее отечественными силами не удастся. Во-вторых — общее падение покупательной способности населения, скорее всего, скажется и на сжатии спроса на продукты питания. Так что оставшаяся величина высвобождающегося спроса не будет гигантской: возможно, она повысит общую привлекательность сектора, но ее явно недостаточно, чтобы стать точкой роста, тем более на Урале.

Другой большой вопрос — организация новых производств. Не будем вдаваться в подробный анализ процесса создания фермерского хозяйства или производства пищевой продукции, отметим лишь, что один из основных институциональных инструментов отечественного протекционизма в сельскохозяйственной сфере — Россельхозбанк — значится в санкционном листе на Западе. Раз так, то организовать скорую финансовую поддержку новым агропредприятиям со стороны государства не выйдет просто технически.

Сырьевая зависимость

Наибольший интерес с позиций высвобождения ниш для отечественных производителей представляют, во-первых, секторальные санкции в отношении нефтедобывающей отрасли в РФ. Эта мера предполагает запрет передачи России технологий и поставок оборудования. В основном в список оборудования, продажа которого требует «предварительного согласования» соответствующими комитетами в США и ЕС, входит оборудование для шельфовых проектов, глубоководного бурения и разведки месторождений Арктики. Кроме того, 30 видов продукции для сланцевых нефтяных проектов в России: трубы различных видов и размеров для нефте- и газотрубопроводов; насосно-компрессорные трубы, используемые при бурении нефтяных или газовых скважин; инструменты для сверления, насосы, двигатели и т.п. Сумма поставок этого оборудования тоже не запредельна в масштабах российской экономики — около десятка миллиарда рублей в год. Из них от половины до двух третей закупается в Европе и Северной Америке.

Во-вторых, запрет на поставки в Россию «технологий двойного назначения» — того, что может быть использовано в военной промышленности.

В-третьих, потенциальный спрос должен обнаружиться со стороны компаний, попавших в «персональный» санкционный перечень (Газпром, Роснефть, ЛУКойл, Новатэк и др.). Многие из них имеют обширный список закупаемого оборудования, ощутимая часть которого — иностранное. Номенклатура очень широка: от специфического оборудования для нефтепроводов (запоров, заглушек, кранов) до общепромышленных расходников (типа электрооборудования — генераторов, трансформаторов, распределительных щитов и т.п.), и с ходу сделать оценки объема сложно.

Что касается запрета технологий, то здесь положительного влияния найти не удается, особенно в части, касающейся нефтедобычи. Даже известный активист шельфового бурения Норвегия признает, что подходов, равных американским, сегодня в мире нет. Отечественное правительство давно говорило о необходимости создания собственных решений в этой сфере, но видимые подвижки отсутствуют.

И закрытие доступа к лидерским примерам вряд ли ускорит процесс.

Остальное представляет интерес в первую очередь для отечественного машиностроения. Казалось бы, государство в этой сфере делает системные шаги в сторону основательного протекционизма (так, еще весной Таможенный союз принял решение повышать импортные пошлины на отдельные виды прокатных валков, см., например, здесь), но реализовать этот интерес крайне непросто. В значительной мере оттого, что перекрыт доступ к технологиям. Есть проблемы и посерьезней.

Первая — исключительно заградительных мер для оживления отечественного машиностроения (особенно тяжелого) недостаточно. По кулуарным заявлениям многих руководителей предприятий, объем средств, необходимых для модернизации этой отрасли, кратно превышает возможный в чисто рыночных условиях. (Потребность, по разным оценкам, измеряется в десятках миллиардов рублей на одно предприятие.) Значит, чтобы протекционизм выбранной модели заработал, чтобы отечественные производители смогли заполнить продукцией высвобождающиеся ниши и ее эффективность была бы не ниже, чем у импортного оборудования, необходимы финансовые вливания государства.

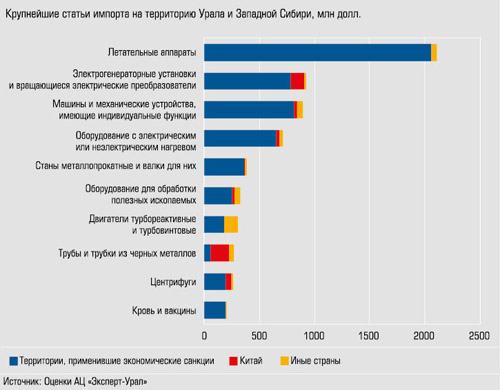

Проблема вторая — китайский фактор. Влияние китайского импорта на отечественную экономику в целом и на хозяйственный комплекс Большого Урала в частности и без того велико. Так, именно из Китая на Урал и в Западную Сибирь везут те самые трубы для нефтедобычи и трубопроводов (доля китайской продукции в потоке импорта — свыше двух третей совокупного объема). Растет доля китайской продукции на рынке электродвигателей, насосов и буровых установок.

Основа этого роста — цена. Так, по неофициальной информации, аналог буровой установки, которую «Уралмаш — нефтегазовое оборудование» поставляет примерно за 400 млн рублей, китайские производители готовы продать за 250 — 280 миллионов. И так на большинстве рынков, которые китайское правительство поставило целью освоить. При этом понятно, что причина низкого уровня азиатских цен — вовсе не только низкие издержки: демпинговать китайским производителям позволяют программы господдержки, нацеленные на выматывание конкурентов на зарубежных рынках. У нас подобных нет. Раз так, то велика опасность, что высвобождающиеся после ухода европейских и американских производителей ниши отечественного машиностроительного рынка будут заняты импортом из Китая. Не стоит забывать и про двигатели из Южной Америки.

Внутренний спрос

Можно подняться над конкретными санкционными запретами и взглянуть на проблему шире. Мы много раз писали, что непосредственно в Урало-Западносибирский регион поставляется много импортного оборудования (металлургического, электро-, двигателей, станков), специализированных труб, промежуточного химического сырья, стройматериалов и т.п. Суммарно — примерно на 10 млрд долларов (подчеркиваем: здесь мы говорим о поставках непосредственно на Урал, в случае с санкциями речь шла о завозе на территорию России в целом). Из них абсолютное большинство поставок приходится на Европу и Северную Америку. И хотя пока обоюдные санкции этих товарных групп почти не коснулись, общий сигнал считать несложно: отечественное правительство намерено держать курс на снижение веса этого импорта в российской экономике.

Значит, бо?льшую актуальность получают направления развития, связанные с приснопамятным импортозамещением. О том, что мощный промышленный комплекс Урало-Западносибирского региона генерирует огромный спрос на продукцию B2B, что значительная часть ее завозится из-за пределов региона и страны, что потенциал импортозамещающих производств на Урале велик, «Эксперт-Урал» пишет с 2011 года (см., например, здесь). Ничего нового здесь не придумаешь.

С каких именно ниш стоит начинать освоение этого сегмента (с ходу заместить импорт продукции таких машиностроительных гигантов, как итальянская Danieli или немецкий SMS Demag, не удастся), мы говорим с весны 2013 года: это абразивы, полимерная продукция, изделия из металлопластика, неспецифическое электрораспределительное оборудование и т.п. (см., например, здесь). Позже мы затеяли целую рубрику «Перспективные ниши», где рассматриваем потенциальные технологичные сферы, в которых уральцам стоило бы увеличить активность (начало рубрики см. здесь)

В теперешних санкционных экономических условиях все сказанное о перспективных рынках и нишах не только не теряет актуальности, но и получает новое звучание. Особенно в части тех рынков, где доля импорта из Европы и США выше среднего (это литейное оборудование, оборудование для металлообработки, фармацевтика, лаки, краски, пластикаты, пластмассы и т.п.). В этих сферах меры поддержки импортозамещения стоит принимать в первую очередь, постепенно распространяя их действие на более широкие классы машиностроительных производств.

Дополнительные материалы:

Объем внешней продукции в некоторых перспективных с точки зрения импортозамещения секторах