Личный кредитный рейтинг: как работает новация на рынке потребкредитования

31 января вступили в действия изменения в закон «О кредитных историях».

В рамках новации кредитные бюро по запросам граждан будут вместе с кредитным отчетом выдавать заемщику индивидуальный кредитный рейтинг.

«Индивидуальный кредитный рейтинг является аналогом скоринга, который уже активно используют банки и МФО при принятии решения о выдаче заемщику кредита. Балл будут рассчитывать бюро кредитных историй по своим скоринговым моделям. Каждое бюро имеет свою модель с определенным набором переменных, которые влияют на итоговый размер балла — наличие текущих и исторических просрочек платежей, уровень долговой нагрузки заемщика, количество запросов его кредитной истории, ее глубина (чем она больше, тем лучше). Чем выше балл, тем ниже уровень кредитного риска заемщика. На самом деле, для заемщика важен не столько конкретный балл, сколько интервал уровня риска, которому он соответствует – высокий, средний или низкий» — объясняет суть механизма в своих материалах Объединённое бюро кредитных историй.

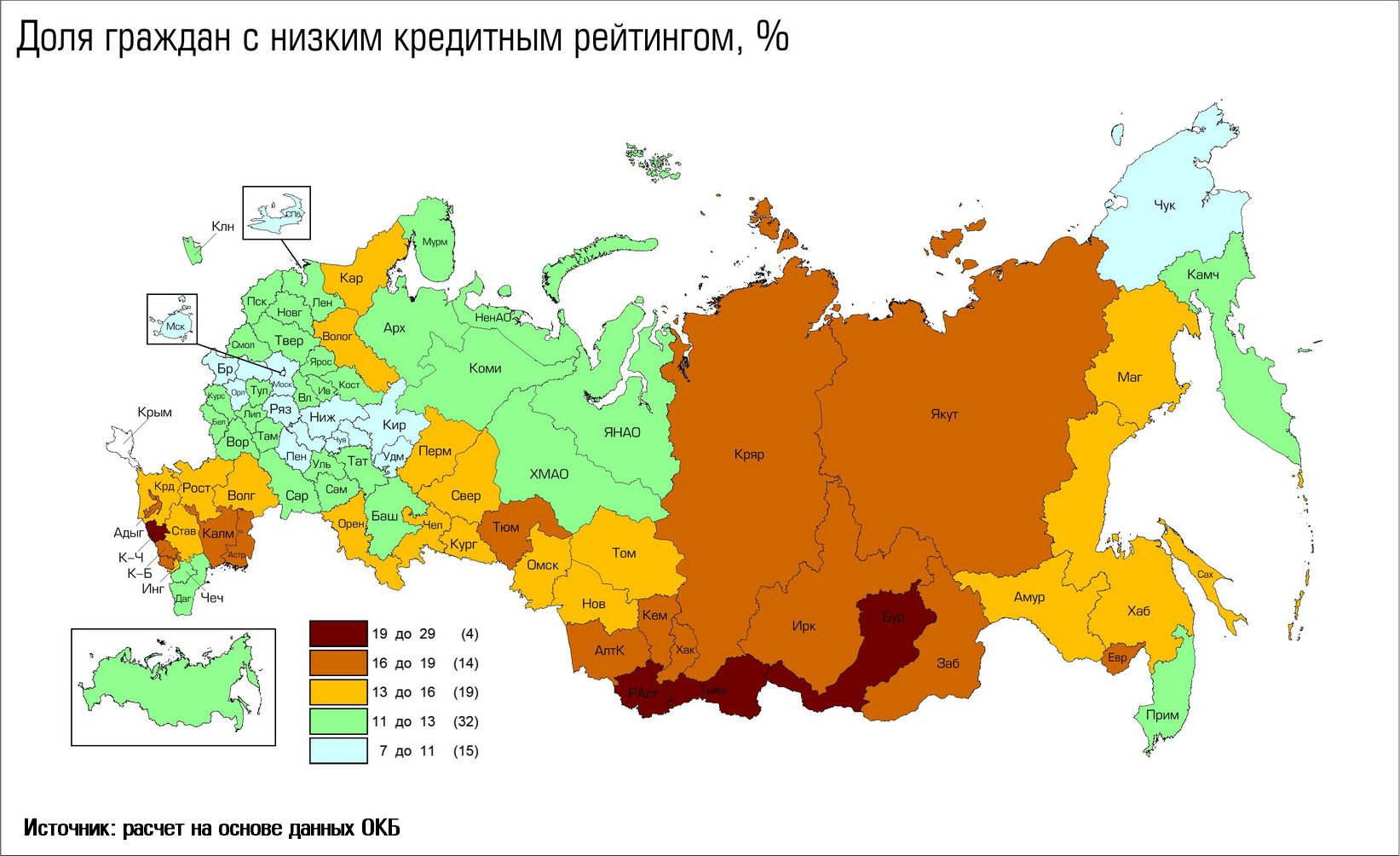

Аналитики Объединенного Кредитного Бюро (ОКБ) оценили индивидуальный кредитный рейтинг жителей российских регионов на основе данных о 77,7 млн граждан, когда-либо бравших кредит в банке или займ в МФО, информация о которых хранится в бюро.

Итог таков: высокий кредитный рейтинг имеют 78% или 60,6 млн россиян, средний рейтинг – 9% или 7,4 млн чел., низкий кредитный рейтинг имеют 13% или 9,8 млн чел.

В списке лидеров по доле граждан с высоким кредитным рейтингом Москва (84%), Чукотский АО и Рязанская обл. — по 83%, Пензенская, Орловская, Брянская области, Санкт-Петербург, Мордовия и Чувашия — по 82%.

Больше всего граждан с низким кредитным рейтингом среди жителей Тывы – 29%, респ. Алтай – 22%, Карачаево-Черкессии и Бурятии – по 19%, Хакасии, Забайкальского края, Кабардино-Балкарии, Северной Осетии и Кемеровской обл. – по 18%.

«Часто кредитная история, особенно если она обширная, кажется людям очень запутанной, сложной и непонятной. С 31 января 2019 г. россияне вместе с кредитной историей будут получать балл, который позволит увидеть себя глазами кредитора и оценить шансы на получение кредита» — объясняет пользу новации для потребителя Николай Мясников, и. о. генерального директора Объединенного Кредитного Бюро — «Однако заемщикам нужно помнить, что даже очень высокий индивидуальный кредитный рейтинг не является гарантией одобрения кредита, поскольку финальное решение о выдаче кредита и его условиях остается за кредитором. У банков и МФО есть дополнительные источники для оценки заемщика, которые не входят в состав кредитной истории — данные о доходе, контактные данные, трудоустройство, история взаимоотношений с конкретной организацией, поэтому решение принимается не только исходя из данных кредитных историй, а комплексно. Кроме того, бюро и граждане получат официальный и полностью легальный способ удаленной идентификации через портал "Госуслуги". Это обеспечит онлайн-доступ граждан к кредитным историям без дополнительных затрат. Причем получить можно будет 2 бесплатных отчета в год вместо одного, как сейчас».

По мнению Николая Мясникова эти инициативы будут способствовать повышению финансовой грамотности и ответственности россиян.

По словам гендиректора другого БКИ «Эквифакс» Олега Лагуткина сегодня россияне активно отправляли заявки на получение бесплатных кредитных отчётов, в которые и включен и кредитный рейтинг: «По сравнению с предыдущими днями отмечается примерно двукратный рост активности», — рассказал Лагуткин РИА Новости. По его наблюдениям наибольшая доля потребителей, получивших кредитный отчёт и рейтинг, характеризуются средним и низким рейтингом. «Наш опыт работы в этом направлении свидетельствует о том, что данные сервисы пользуются спросом у потребителей, которые столкнулись с какими-либо проблемами в получении кредита или займа и стали разбираться в причинах» — объяснил Олег Лагуткин этот результат.

Национальное бюро кредитных историй пока выдает кредитные рейтинги только кредиторам. «Для того чтобы показывать гражданину индивидуальный кредитный рейтинг (скоринг), надо для начала получить соответствующую методику его расчета. НБКИ в настоящее время считает скоринги для кредиторов и выдает только им», — заявил агентству директор НКБИ Алексей Волков.

Мы нанесли на карты данные о кредитных рейтингах по версии ОКБ. Регионы с низкими кредитными рейтингами граждан располагаются на Юге России, а так же на Урале и в Сибири. С высокими - наоборот. Еще на одну мы нанесли долю совершеннолетних граждан, имеющих кредитный рейтинг (хоть раз бравшие кредит с 2005 года - время появления бюро кредитных историй). В целом по стране его имеют 66% граждан. А разброс по регионам весьма значителен. Низкая доля отрейтингованного населения на Северном Кавказе (включая Краснодарский и Ставропольский край), а так в двух столицах. В первом случае в виду низкой кредитоспособности населения, а во-втором, напротив вследствие высокого уровня доходов и отсутсвия потребности в кредитах. Сочетание высокой доли отрейтингованого населения и низкого рейтинга (Сибирь) говорит о реальных проблемах жителей регионов.