Нужны ли экономике региональные банки

На октябрь 2021 года в стране работало 373 кредитных организаций, в том числе 340 банков 33 НКО. Из них 190 зарегистрировано в Москве, 183 в других регионах. Но если исключить региональные банки, которые доросли до федерального уровня (например, УБРиР и СКБ-банк из Екатеринбурга), являющиеся региональными только по прописке (крупнейшие «питерский» ВТБ и «костромской» Совкомбанк), а так же дочерние банки (Запсибкомбанк и Кредит Урал банк), то по-настоящему региональных остается лишь 144. Впрочем, наличие любого банка с «местной пропиской» делает его ближе к клиенту. Филиалы сильно ограничены в принятии самостоятельных решений, работая по инструкциям и под контролем головных офисов. Еще в 90-е годы большие полномочия филиалов приводили к потерям вследствие как более низкой квалификации, так и прямого умысла работников.

Доля банков с не «московской пропиской» за последние двадцать лет практически не меняется - их около половины. Но в 24 регионах в настоящее время нет ни одного местного банка еще в 21 регионе их по одному. Летом 2013 (отсчет нынешнего кризиса или чистки банковской системы, начавшейся с назначением Эльвиры Набиуллиной на пост председателя Центробанка) лишь в 11 регионах не было своих банков, а перед началом прошлого кризиса 2008-09 годов лишь в шести.

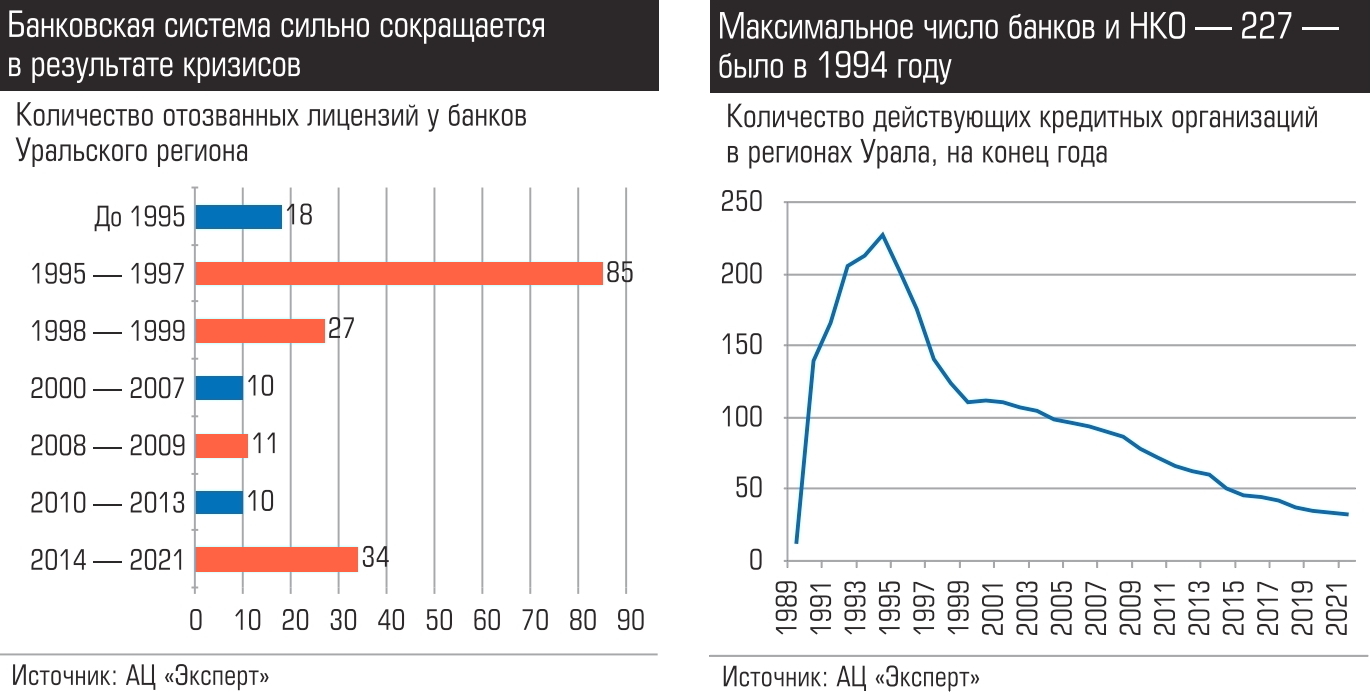

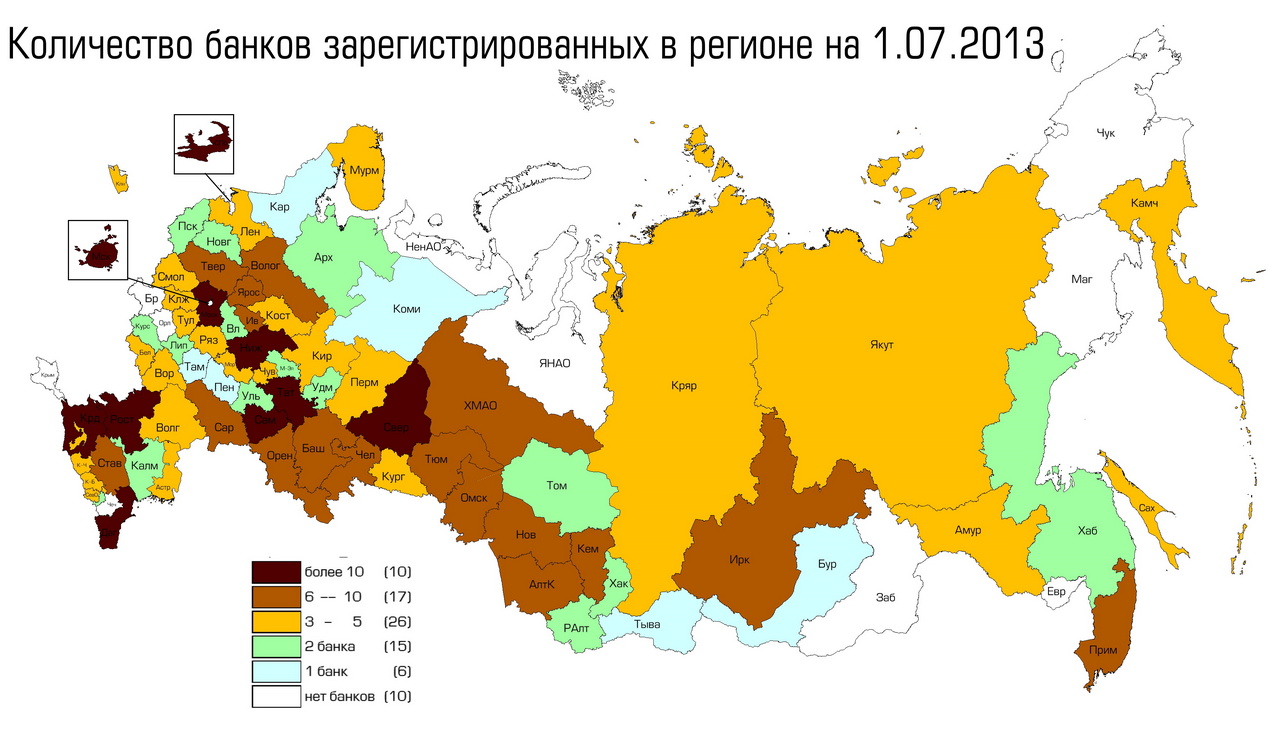

История российской банковской системы началась еще при СССР, максимальное число лицензий - 950 было выдано в 1990 году, в основном благодаря приватизации отделений отраслевых банков СССР – Промстройбанка, Жилсоцбанка и Агропромбанка. Приватизация в разных регионах происходила по-разному, где то на базе отделений госбанков возникли новые банки в каждом городе, районе или даже селе (в Оренбургской области свыше 50 банков), где то все отделения в области были преобразованы в один банк (в Челябинской области Челинбанк, Челябинвестбанк и Челябкомзембанк). Так же активно возникали новые банки «на пустом месте». К концу 1991 года в стране уже действовало 1300 банков. За следующие три года было выдано еще 1.5 тысячи лицензий. В те годы банки зарабатывали не сколько на кредитовании (инфляция быстро обесценивала деньги), а на денежном обращении. Платежи через систему РКЦ могли идти неделю, банки предлагали клиентам платежи через систему корсчетов, спросом пользовались операции с валютой, которая была активом для сохранения сбережений, а до 1993 г. валютой можно было рассчитаться и в магазине. Значительная доля расчетов в стране приходилась на векселя, которые так же приносили неплохие доходы. С 1993 года началась выстраиваться пирамида ГКО. Активно работал рынок коротких межбанковских кредитов (МБК), для одних это была выгодная спекуляция денежными ресурсами, для других затыкание дыр в балансе. Понятия «управление рисками» по сути, не существовало, потери обесценивала высокая инфляция, снижение которой спровоцировало первый банковский кризис в 1995 году. За три года банковская система лишилась более 800 игроков. Несмотря на внушительное число это была лишь 1/3 от докризисного количества. Следующий кризис - 1998 года сократил число банков на 20% (180). Крупнейшие банки оказались ничуть не надежнее – первая сотня лишилась так же 20%. И хотя 70% частных вкладов приходилось на Сбербанк, но из оставшихся 30% на долю банков-банкротов пришлось 10%. Следующий банковский кризис 2004 года был спровоцирован паникой вкладчиков. Хотя закон о страховании вкладов был принят за полгода до этого, в систему страхования было принято еще мало банков. Спешно принятый закон о гарантиях Банка России вкладчикам банков, не участвующем в системе страхования, погасил ажиотаж. В дальнейшем массовое изъятие частных вкладов больше не грозило банкам, в позже систему расширили на средства ИП и малого бизнеса.

В 2008 году ушло всего 7% (38) и впервые был применен механизм санации, в результате с 2008 по 2011 год было свыше 50 слияний. Наконец, нынешний кризис, продолжающийся восьмой год, выбил половину банков, работавших перед его началом (лето 2013), почти 500. Количество санаций под патронатом АСВ резко сократилось, крупнейшие банки Центробанк спасал напрямую, у прочих без сожаления и промедления отзывал лицензию.

Новых банков почти не появляется – за последние 10 лет было выдано лишь 33 лицензии.

На выживаемость региональных банков влияет, прежде всего, состояние экономики региона, поскольку основные проблемы – это невозвратные кредиты. Причем чем крупнее банк, тем более рискованную кредитную политику он ведет, вспомним, что в кризис 1998 года полегли самые крупные банки. На примере более близких нам уральских банков: в кризис 1995 года стали банкротами сразу три крупнейших пермских банка (Пермкомбанк, Западуралбанк и «Заря Урала»), крупнейший оренбургский Ориндбанк, курганский «Зауральский бизнес», третий по величине банк региона «Банк Башкирия». И такая ситуация повторялась неоднократно, в 2008 году обанкротился крупнейший в регионе Курганпромбанк и второй по величине Тюменьэнергобанк.

Второй фактор сокращения местных банков – слияния. Эффективный способ войти на региональный рынок – покупка местного банка с сильными позициями. Крупнейшие сделки слияния на Урале: Ханты-Мансийский банк – Открытие, Запсибкомбанк – ВТБ, Северная Казана – Альфа-банк, а всего около 40.

Порой банки покупались что бы построить пирамиду или проворачивать незаконные операции – Матвей Урин таким образом, погубил, в числе других, два уральских «Монетный дом» и Уралфинпробмнк.

После 2013 года банки посыпались уже по причине хронических убытков и бесперспективности. Никакой помощи от государства и регулятора ожидать не приходится. Под процедуру санации попадают лишь крупнейшие игроки.

Впрочем, порой лицензии лишаются банки без каких – либо экономических проблем, а в рамках борьбы с «отмыванием» денег – такая судьба постигла два екатеринбургских банка в 2014 году Банк24.ру (см. Почему погиб Банк24.ру) и в 2021 году Нейвабанк – оба не были объявлены банкротами (см. Уход Банка «Нейва» — плохой знак).

В результате на Урале (10 субъектов) работают 32 банка и НКО, в 2013 году их было 68, в 2008 – 100, в 1997 – 162. В Свердловской области восемь банков, в Челябинской шесть – эти два региона входят в число восьми субъектов РФ, где пока еще больше пяти местных банков. Два банка в Курганской области, один в Башкортостане, в остальных по три.

Вопрос нужны ли экономике региональные банки? Да. Хотя на 144 региональных банка (мы исключали из их числа банки, которые являются таковыми только «по прописке») приходится лишь 3,3% активов, на них же приходится 11,8% кредитов ИП, 4,3% остатков на корпоративных расчетных счетах, 9%банковских офисов и 5% фонда оплаты труда банковских работников.

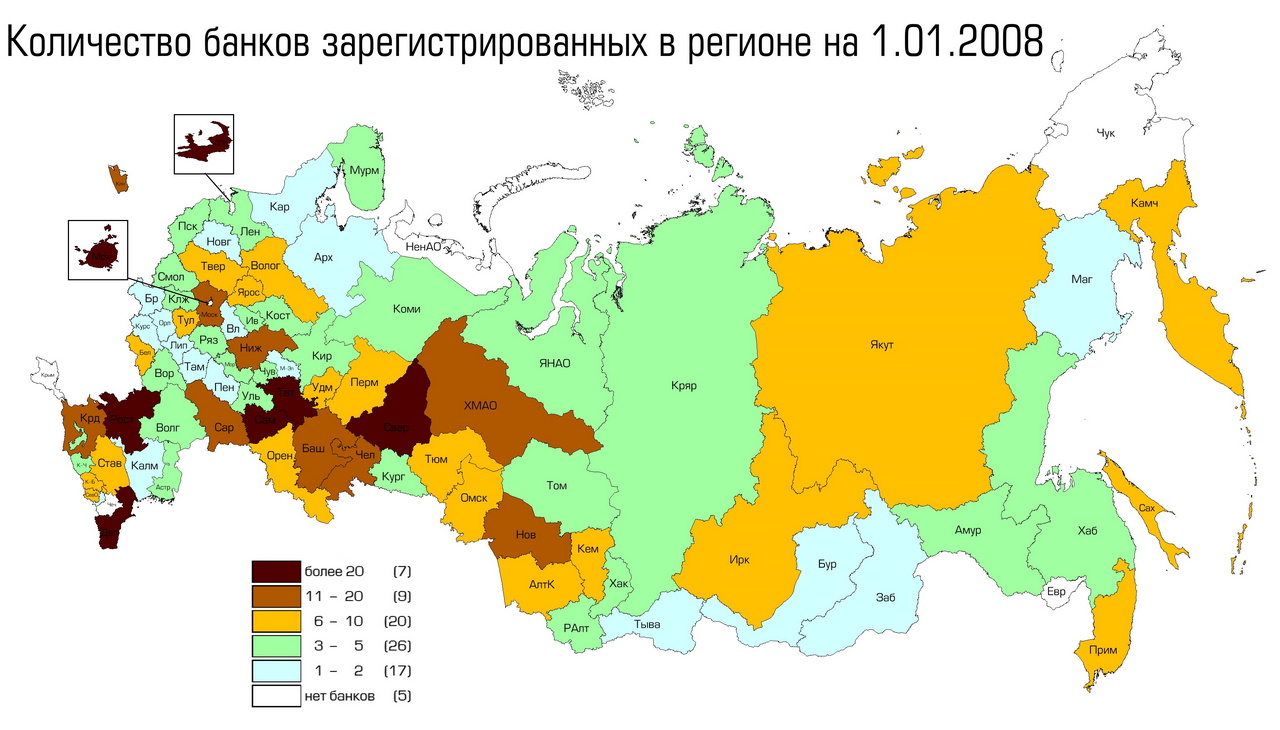

Все карты - Источник: АЦ «Эксперт». Увеличение по клику.

Первые две карты выполнены в одном цветовом «масштабе», видно как за 8 лет поредели ряды банков. Более чем пятью местными банками обладают лишь восемь регионов включая Москву и Санкт-Петербург.

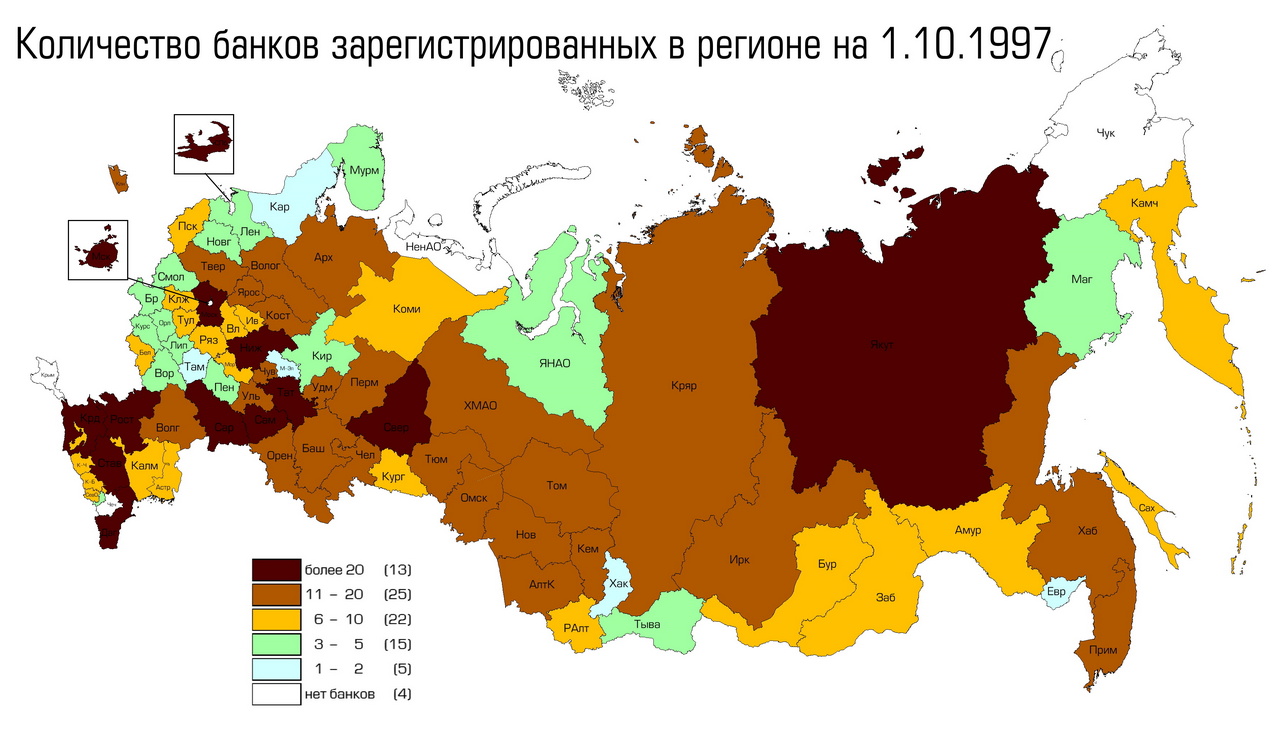

Следующие две карты так же раскрашены однотипно. В 2008 году было 16 регионов, где было более 10 банков.

Накануне кризиса 1998 года, крупные субъекты федерации (всего 38) имели более 10 банков.

Наконец, макимальное количество банков, которые имели «прописку» регионе. Одномоментно их столько не было - так как одни закрывались, другие открывались. В целом по стране максимум действующих банков был в феврале 1995 года - 2480. А максимальный номер лицензии на сегодняшний день 3540, выдана 18.12.2020 НКО РДК.

Для многих названия крупнейших банков 1997 года знакомы, но сам банковский Олимп за 24 года претерпел значительные изменения. В таблице дана судьба каждого банка - чаще всего это отзыв лицензии (и банкротство), реже слияние, а так же смена названия, города, зачастую вторая (или третья) жизнь. Мало кто помнит, что Банк Хоум Кредит назывался Технополис, Русский Старндарт - Агроопторгбанк, а Тинькофф - Химмашбанк. Все три нынешних лидера потребительского кредитования не входили тогда и в 500 крупейших. Газпромбанк занимал лишь 15-е место, Альфа-банк 17-е.