Правила управления личными финансами

Как научиться принимать финансовые решения не во вред себе

В прошлом году на Московской бирже зарегистрирован рекордный приток частных инвесторов. Это означает, что граждане начали пользоваться всей палитрой финансовых инструментов для сбережений, а не только банковским вкладом. Но это не значит автоматический рост доходов. Управление личными финансами подчиняется набору закономерностей. В частности, инвестору нужно чётко сформулировать цель инвестиций и свое отношение к риску. Независимый финансовый консультант Виктор Немихин рассказывает, как эти правила работают на практике.

Теория риска и доходности

— Ко мне периодически обращаются за консультацией люди, купившие те или иные финансо вые продукты. Причины бывают очень разными. Кому-то друг посоветовал, кто- то рекламу увидел с большими процентами доходности, кто- то поддался на уговоры менеджера. Но как правило купленные финансовые продукты довольно редко согласуются с целями и задачами. А иногда бывает, что люди свои финансовые цели сформулировать не могут вообще. Очень распространённая цель – «на черный день». При этом под этим может скрываться что угодно: потеря работы, пенсия, лечение, поломка машины и т.п.. Здесь уместно привести результаты исследования известного американского экономиста Ричарда Талера, который в 2017 году получил Нобелевскую премию за исследования в области поведенческих финансов. Он доказал, что люди, принимая финансовые решения, делают это иррационально, зачастую во вред себе. Я надеюсь, что эта статья кому-нибудь добавить немного рациональности при принятии решений об инвестировании своих денег.

вые продукты. Причины бывают очень разными. Кому-то друг посоветовал, кто- то рекламу увидел с большими процентами доходности, кто- то поддался на уговоры менеджера. Но как правило купленные финансовые продукты довольно редко согласуются с целями и задачами. А иногда бывает, что люди свои финансовые цели сформулировать не могут вообще. Очень распространённая цель – «на черный день». При этом под этим может скрываться что угодно: потеря работы, пенсия, лечение, поломка машины и т.п.. Здесь уместно привести результаты исследования известного американского экономиста Ричарда Талера, который в 2017 году получил Нобелевскую премию за исследования в области поведенческих финансов. Он доказал, что люди, принимая финансовые решения, делают это иррационально, зачастую во вред себе. Я надеюсь, что эта статья кому-нибудь добавить немного рациональности при принятии решений об инвестировании своих денег.

Мой многолетний опыт общения с инвесторами говорит, что чаще всего, при выборе инструмента инвестирования задают вопросы, которые касаются доходности. Сколько я заработаю? Какая будет доходность? Чуть реже инвесторы беспокоятся о рисках и редко задают вопросы: Сколько я могу потерять? Могу ли я потерять все? При этом каждый под словом «риск» понимает что-то свое. Это первое проявление иррациональности, потому что доходность всегда сопряжена с риском. Это закон экономики, его нельзя обойти или отменить. И если вы интересуетесь доходностью, вы должны поинтересоваться и связанным с ней риском. Это похоже на то, если бы вы, садясь в машину, спросили, умеет ли она разгоняться, но не спросили, умеет ли она тормозить. Что же такое риск финансового инструмента? На самом деле видов риска довольно много. Разберемся хотя бы с теми, с которыми приходится встречаться чаще всего.

- Риск контрагента. Это риск того, что с организацией, которой вы доверили свои деньги, что- то случилось. Вклады в банках на сумму 1,4 млн. рублей страхует АСВ, поэтому депозит можно назвать условно безрисковой инвестицией (условной, потому что только до 1,4 млн. руб.). Брокеров в России пока не страхуют. Риски европейских брокеров страхуются, например, риск кипрского брокера страхуется на 20 тыс. евро, риск американских брокеров страхуется на 500 тыс. долларов.

- Риск потери ликвидности. Он заключается в том, что купленный объект для инвестиций вдруг, по какой-то причине, становится невозможно продать (либо совсем, либо долго, либо с потерей стоимости).

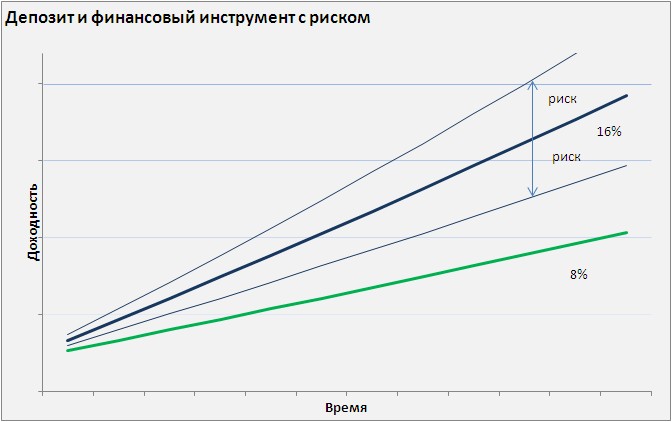

- Рыночный риск. Тут без картинки не обойтись.

Зеленая линия, это депозит. В этом случае мы в каждый момент времени точно знаем, сколько у нас денег. Синяя линия, это некий инструмент, приносящий нам 16% годовых, например, акция. Доходность по этому инструменту складывается как из дивидендов, так и из курсовой разницы, то есть разницы стоимостью акции на момент покупки и продажи. В отличие от депозита, в этом случае, в конкретный момент времени денег у нас может быть, как больше, так и меньше на какую-то величину. Вот это отклонение и называется риском финансового инструмента. Оно неразрывно связано с доходностью. Чем выше доходность, тем выше риск. Важно: риск этот потенциальный, он может реализоваться, если вы продадите акцию, либо так и остаться потенциальным, если решите не продавать и дождаться лучшей цены.

На самом деле картина не всегда такая линейная. Например, риск облигации похож на ступеньку. Если с эмитентом все хорошо, то график больше похож на график депозита, в случае же дефолта происходит резкое падение практически до нуля, и риск потерять все реализуется.

Логика реализации целей

Вернемся к постановке вопроса о целях инвестиции. Список целей, которые человек перед собой ставит в течение своей жизни, достаточно ограничен. Это покупка каких-то крупных вещей (квартира, машина, дом, дача и т.п.). В принципе сюда же можно отнести создание или покупку бизнеса. Это свое образование и детей. Это подушка безопасности, которая может понадобиться для лечения или помощи близким людям. И это накопления, которые позволят не снижать качество жизни, когда человек перестанет работать (личный пенсионный фонд). Вот на примере последней цели давайте и разберем рациональное поведение.

Рассмотрим некую семью, которым сейчас 35-40 лет, и через 20 лет они хотят уйти на пенсию.

Их доход — 100 тысяч рублей в месяц в текущих ценах. Предположим, что у нас в экономике все будет более-менее хорошо и средняя инфляция за эти 20 лет составит 3,5% в год. Это означает, что с учетом инфляции им нужно иметь доход в 197 тысяч в месяц. Все считается достаточно просто. Каждый может это проверить в Excel, вычитая из значения предыдущего периода 3,5%.

| Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| Сумма, тыс. руб. | 197 | 190 | 183 | 177 | 171 | 165 | 159 | 154 | 148 | 143 | 138 | 133 | 128 | 124 | 120 | 115 | 111 | 108 | 104 | 100 |

Пенсионные накопления на момент выхода на пенсию могут быть размещены только в консервативные безрисковые инструменты, доходность по которым сопоставима с уровнем инфляции. Это необходимо для того, чтобы гарантированно, насколько это возможно, иметь стабильный источник дохода, вне зависимости от экономической ситуации. Пусть это будет 5% годовых. Тогда на момент выхода на пенсию им нужно иметь капитал в размере 47,3 млн. рублей, который, будучи размещен под 5% годовых будет давать им ежемесячный рентный доход в размере 197 тысяч. Опять же считается достаточно просто: 197 тыс. рублей: 12 мес./0,05 (5%).

Предположим, что на текущий момент их накопления составляют 6 млн. рублей. Если ежемесячно направлять на финансирование этой цели по 10 тысяч рублей, то потребуется доходность на инвестиции 27% годовых. Это очень много, с учетом того, что нам нужно получать такую доходность ежегодно на протяжении 20 лет. Такие инструменты, наверное, можно найти, но риск по ним делает вероятность достижения цели очень маленькой. Если увеличить ежемесячную сумму финансирования цели до 30 тысяч, то необходимая доходность составит 18% годовых. Тоже конечно много, но уже более реально. Если эта семья сейчас может себе позволить направлять на финансирование цели ежемесячно 65 тысяч рублей, то необходимая доходность на инвестиции упадет до 9% годовых. Это означает, что наиболее подходящий для достижения их цели инструмент — это банковский депозит, и вероятность того, что они свою цель достигнут, близка к 100%. Что произойдет, если они по каким-то причинам воспользуются не депозитом, а каким-то иным, более доходным (и соответственно более рисковым) финансовым инструментом? Возможно, они смогут заработать нужную сумму раньше, а возможно наоборот, потерпят убытки и не заработают нужной суммы за 20 лет вообще. И если, используя депозит, они гарантированно достигают цели, то погнавшись за большой доходностью, они уменьшат вероятность достижения своей цели. И наоборот, если они могут откладывать ежемесячно только 20 тысяч, но вместо покупки риска воспользуются банковским депозитом, то они, точно не достигнут своей цели.

Что же делать нашей семье, если они могут себе позволить откладывать ежемесячно только 35 тысяч рублей? Для начала им нужно все посчитать, и только поняв, какая доходность на инвестиции нужна, можно задаваться вопросом, а какие, собственно, инструменты позволят эту доходность получить?

Им понадобится инвестиционный инструмент с доходностью 16% годовых, а это означает, что придется покупать риск. Обеспечить необходимый уровень доходности может портфель, состоящий из акций, ETF (биржевых фондов), REIT (фондов недвижимости) и облигаций. Это должен быть актив, который может принести только потенциальный риск временного снижения цены, но ни в коем случае не должен принести реализованного риска. Если, это облигация, то эмитент не должен допустить дефолта, если акция, то банкротства компании. Одним из возможных подходов к формированию такого портфеля является asset allocation - инвестиционная стратегия, которая пытается сбалансировать риск и вознаграждение путем корректировки процентной доли каждого актива в инвестиционном портфеле в соответствии с толерантностью к риску, целями и сроками инвестирования. Впрочем, это уже тема отдельной статьи.

Точно такая же логика применима и для реализации других целей.