Время снимать потолки*

Перспективы экономики

Экономика страны стагнирует. Для придания импульса развитию нужны перемены в промышленной политике

Полугодовая статистика дала было повод дискуссии о начале ускорения российской экономики: по итогам первого полугодия ВВП в стране вырос на 1,5% по отношению к аналогичному периоду 2016 года. Однако на прошлой неделе вышли предварительные статданные за июль: по ним, темпы роста промышленности хуже июньских, причем по всем индикаторам. Попробуем понять, почему экономика не может выйти на траекторию устойчивого роста и каковы ее перспективы хотя бы на ближайшие полгода.

Время забыть о былом

Позитивную статистику первого полугодия сделала главным образом промышленность: промышленный выпуск увеличился на 2%. Лучший результат — 5,2% — показала добыча. Впрочем, этот индекс всю рецессию был относительно стабилен. Аналитик QBF Денис Иконников считает, что весомый вклад в рост индекса внесла добыча угля (он подскочил в цене более чем вдвое из-за планируемого сокращения производства ресурса в Китае и наводнений в Австралии) и металлических руд. Более скромный результат у обрабатывающих отраслей — плюс 2,9%. По мнению финансового аналитика FxPro Александра Купцикевича, прирост индекса обрабатывающих производств обеспечили производители автомобилей, текстиля, мебели и электрооборудования.

Эксперты Центра развития НИУ ВШЭ, однако, не увидели за цифрами фундаментальных факторов. Высокие темпы роста в ряде секторов обрабатывающей промышленности, в частности в производстве автомобилей и мебели (в первом полугодии плюс 13,8 и % год к году соответственно), связаны с эффектом низкой базы; относительно предкризисного первого полугодия 2014 года объемы производства и автомобилей, и мебели заметно ниже, указывают в июньских «Комментариях о государстве и бизнесе» Валерий Миронов и Алексей Кузнецов.

Строительство, стабильно проседавшее весь кризис, по итогам полугодия показало символический рост в 0,2%. Но никто из опрошенных нами экспертов оптимизма не выражает. Александр Купцикевич, например, считает, что в жилищном строительстве пока речь идет лишь о появлении признаков оживления: «Компании начинают новые проекты на волне ожиданий усиления спроса. Между тем слишком велик пласт нераспроданных домов, построенных ранее. Этот сектор будет еще пару лет в подавленном состоянии из-за избыточного предложения». (Подробнее о ситуации в отрасли см. «Затоваренность» и «Медленно в гору»)

— На фоне медленного восстановления доходов населения, сокращения государственного заказа и низкой инвестиционной активности в экономике строительный сектор пребывает в стагнации. В отрасли недостаточно оборотных средств, низкий объем продаж, что сказывается на темпах ввода жилья. По итогам первого полугодия 2017 года ввод жилья по России снизился на 11,3%, — приводит аргументы директор филиала БКС Премьер в Екатеринбурге Константин Ванеев.

Ниже ожиданий оказался и вклад в динамику ВВП потребительского спроса. Потребительская активность восстанавливается крайне медленно, что вполне закономерно, учитывая драматическое падение доходов населения в этот кризис. По данным Росстата, зарплаты за шесть месяцев выросли на 2,7% против 0,8% в 2016 году, однако реально располагаемые доходы населения по-прежнему в минусе (1,4%). «Судя по опыту других стран, этот параметр будет еще два-четыре года демонстрировать темпы ниже докризисных», — полагает Александр Купцикевич.

Главный аналитик Промсвязьбанка Екатерина Крылова также не ждет ухода от сберегательной модели поведения: «Доходы населения восстанавливаются тяжелее всех показателей и крайне медленно, совершенно не соответствуя устойчивой положительной динамике заработных плат. Мы рассчитываем на восстановление доходов населения к концу года, ожидая увидеть темп их роста около 3% год к году».

Все это тормозит выход из кризиса отраслей, завязанных на потребительский спрос, прежде всего самой пострадавшей розничной торговли. За 2015 год оборот розничной торговли сократился на 10%, за 2016-й — на 4,6%. По итогам первого полугодия-2017 товарооборот снизился всего на 0,5%. Так что пока радуют даже темпы замедления спада и прорывы в отдельных сегментах.

Почти все аналитические группы обращают внимание на оптимистичную динамику автомобильного рынка: по данным Ассоциации Европейского бизнеса, продажи новых авто в первом полугодии-2017 выросли на 6,9% по отношению к аналогичному периоду прошлого, и это после почти четырехлетнего спада. Не последнюю роль здесь сыграло банковское кредитование. По расчетам Национального бюро кредитных историй, во втором квартале объем выдач автокредитов в количественном выражении вырос на 25,5%, в денежном — на 39%. Доля кредитных машин в общем объеме рынка достигла 46,5%. Вероятнее всего, так проявляется перезапуск в этом году программы поддержки автомобильного рынка через субсидирование ставки кредита на покупку авто отечественной сборки.

Ангел дождя трубит

Но перспективы даже столь скромных достижений в отдельных секторах оказались под вопросом из-за неприятного сюрприза, который преподнесли экономическим ведомствам в этом полугодии инфляция и… погода.

По итогам июня инфляция составила 0,6%, что в годовом выражении означает 4,4%. Сразу после обнародования этой информации СМИ растиражировали заявление директора департамента денежно-кредитной политики Банка России Игоря Дмитриева о том, что эти данные для регулятора стали шоком. Большинство экономистов связали разгон с погодой.

— Из-за аномально холодной погоды задержалось поступление на рынок фруктов и овощей нового урожая. В июне темпы роста потребительских цен в продовольственном сегменте повысились до 4,8% год к году (против 3,9% в мае), что и привело к ускорению общей инфляции, — таков первый комментарий экономиста по России и СНГ ВТБ Капитал Александра Исакова.

Как известно, долгосрочной прогноз Банка России предполагает рост инфляции по итогам 2017 год не более 4%, и достижение этого целевого показателя в начале года позволило регулятору начать смягчение денежно-кредитной политики. С начала этого года ЦБ три раза снижал ключевую ставку, что привело к снижению стоимости кредитов и оживлению в некоторых сегментах. На последнем заседании совета директоров 27 июля ожидаемо не стал пересматривать ключевую ставку.

Константин Ванеев полагает, что сложности со сдерживанием инфляции во второй половине года весьма вероятны: это связано с возможным ухудшением урожая, а также нестабильностью нефтяных цен и динамикой курса рубля. Аналитики БКС прогнозируют инфляцию на уровне 4,5 — 5% к концу года.

Моя смерть ездит в черной машине с голубым огоньком

Посмотрим, как выглядит на статистическом фоне Большой Урал. Аналитический центр «Эксперт» на основе данных Росстата рассчитал динамику индикаторов субъектов федерации на территории макрорегиона.

По итогам января — июня текущего года индекс промпроизводства вырос почти во всех субъектах. Падение промышленного выпуска статистика зафиксировала лишь на двух территориях — в ХМАО (98,8% к соответствующему периоду 2016 года) и Удмуртии (92,9%). Самый высокий результат показала промышленность ЯНАО — 114,5%. В остальных субъектах — около 4%.

ЯНАО продемонстрировал и самый высокий индекс добычи — 117,1% к аналогичному показателю прошлого года. Денис Иконников объясняет это значительным ростом добычи природного газа Газпромом, основные мощности которого расположены в этом регионе. В первом полугодии 2017 года компания увеличила добычу газа на 18,4% к аналогичному периоду прошлого года. Кроме того, индекс добычи заметно вырос в Челябинской области (109,3%), а вот наибольшее падение статистика фиксирует в Свердловской области (91,6%).

В обрабатывающей промышленности рост в основной массе субъектов не превышает 5%. Заметное снижение обработка показала в ХМАО и Удмуртии — до 93,85 и 87,8% соответственно. В обеспечении электроэнергией, газом, паром и в кондиционировании воздуха наибольшее значение зафиксировано в ЯНАО — 115,5%, в водоснабжении, водоотведении и утилизации отходов в Свердловской области — 136,2%.

Строительный сектор региона по-прежнему в кризисе. Совокупный объем строительных работ вырос всего на одну десятую по сравнению с первым полугодием прошлого года — до 470 млрд рублей. Почти половина объема работ пришлась на Тюменскую область с автономными округами — 228,3 млрд рублей. Индекс физического объема строительства превысил прошлогодние показатели в Курганской (127,2%), Челябинской (116,4%) областях и ХМАО (112%). В крутое пике индекс ушел в ЯНАО (56,4%), Пермском крае (75,3%) и Удмуртии (75,8%).

Ввод жилья на Большом Урале в январе — июне сократился на 13,7% и достиг 4147,3 тыс. кв. метров. Сокращение объемов не затронуло только три субъекта: ЯНАО (плюс 22,3% к показателю первого полугодия прошлого года), Челябинскую область (11,6%) и Удмуртию (4,7%).

Оборот оптовой торговли по региону, как и в целом по стране, растет — 27,3%. Индекс физического объема оптовой торговли существенно просел только в Курганской области (88,4% к соответствующему периоду прошлого года).

Оборот розничной торговли в Урало-Западносибирском регионе увеличился на 11,6% к итогу шести месяцев прошлого года. В денежном выражении оборот вырос почти во всех субъектах Большого Урала, однако в физическом (индекс физического объема) почти не изменился. Оборот общественного питания стабилен, из общей картины выбивается Свердловская область: в денежном выражении — минус 5,7%, в физическом — 9,2%.

Вот и все мои товарищи — водка без хлеба

Очевидно, аппетит потребителей сдерживают цены. В июне общероссийский индекс потребительских цен (ИПЦ) на товары и услуги составил 100,6% к декабрю прошлого года, в том числе на продовольственные товары — 101%, непродовольственные — 100,1%, услуги — 100,7%. Цены на товары и услуги поднялись выше общероссийских во всех субъектах Урало-Западносибирского региона.

Исключение составляет ХМАО, где ИПЦ на продовольственные товары зафиксирован на уровне 99,5%, непродовольственные товары чуть подешевели в Башкирии (99,8%), услуги менее всего подорожали в ХМАО (100,6%), Свердловской области (100,4%) и Удмуртии (100,7%).

В феврале (более свежие данные пока недоступны) максимальный уровень среднемесячной начисленной заработной платы зафиксирован в ЯНАО (105414,1 рубля), минимальный — в Курганской области (26561,5 рубля).

Номинальные зарплаты в регионе, как и в целом по стране, демонстрируют рост, лидирует Тюменская область (с автономными округами): плюс 11,9% к уровню мая 2016 года.

Вместе с тем реальные располагаемые денежные доходы населения сократились в семи из десяти субъектов Большого Урала. Наибольшее снижение в ЯНАО — 86,8% от уровня мая прошлого года. В Башкирии, напротив, самый заметный рост — до 109,5%. Тройку лидеров дополнили Удмуртия (102,7%) и Оренбургская область (100,4%).

Расходы жители региона по-прежнему сокращают. Исключением стали Башкирия и Оренбургская область: рост на 4% и 2,8% соответственно.

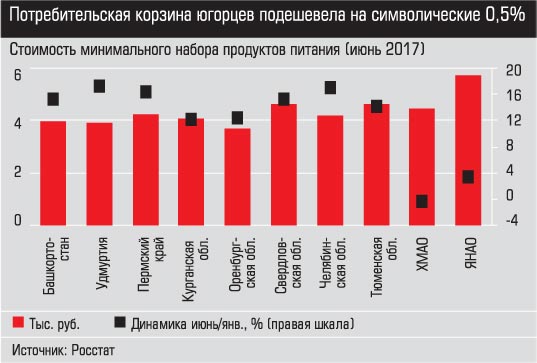

В июне стоимость минимального набора продуктов питания в целом по России отмечена на уровне 4233,19 рубля, рост с начала года составил 13,6%. На Большом Урале самый дешевый набор зафиксирован в апреле в Оренбургской области — 3693,2 рубля (рост с начала года 12,2%), самый дорогой в ЯНАО — 5699,9 рубля (3,3%). Наивысший рост стоимости отмечен в Удмуртии: 17,1% до 3894,1 рубля.

Я уезжаю в деревню, чтобы стать ближе к земле

При выходе из кризисов особые надежды, как правило, возлагаются на сектора, получившие в период спада новый импульс. В нынешнюю рецессию безусловным фаворитом уральской экономики благодаря девальвации, санкциям и поддержке со стороны государства стал агропромышленный комплекс.

Животноводство Большого Урала в январе — июле 2017 года произвело 758,9 тыс. тонн скота и птицы в живом весе, что на 2,6% больше, чем годом ранее. Лидирующую позицию в этом сегменте удерживает Челябинская область: 280,2 тыс. тонн, плюс 1,7%. Выпуск молока в регионе увеличился на 2,9% до 1588,3 тыс. тонн, лидер по приросту — Удмуртия: 3,7% до 388,5 тыс. тонн. Производство товарного яйца также выросло на 5,6% до 4732,7 млн штук. Отгрузка зерна и зернобобовых культур увеличилась на 10,4% и составила 1481,8 млн тонн. При этом рост наблюдается на юге региона: в Челябинской (83%), Оренбургской (29%), Курганской (19,6%) областях. На Среднем Урале и северных территориях спад. Самое большое падение показали производители зерна в Пермском крае — 43,7% от уровня предыдущего года.

Аграрии лучше других продемонстрировали эффект импортозамещения, считает Константин Ванеев:

— По многим сегментам удалось полностью или преимущественно сократить долю импорта. Так, доля привозных круп сократилась до 0,2%, птицы — с 17% в 2014 году до 9,4%, жиров и масел животного происхождения за тот же период с 50% до 30%, и т.д. Труднее развивается процесс импортозамещения в производстве молока и молочной продукции, а также овощей, но и здесь в перспективе двух-трех лет с учетом колоссальных инвестиций мы видим неплохие перспективы.

Однако эффект прежних стимулов начинает исчерпывать себя, полагает заместитель генерального директора компании «ФинЭкспертиза» Ильгиз Баймуратов: «В последнее время мы наблюдаем укрепление национальной валюты, что оказывает негативное влияние на конкурентоспособность продукции отечественных производителей на мировых рынках». А самое плохое, по его мнению, что программы господдержки начинают давать сбой: «Участники рынка постоянно говорят о задержках предоставления субсидий и дисбалансе в льготном кредитовании сельхозпроизводителей. Основную часть поддержки получает ограниченное количество крупных сельхозпроизводителей».

Некоторые российские сельхозпроизводители нашли ниши на внешних рынках. Однако системные проблемы, влияющие на конкурентоспособность отечественных аграриев, не решены. Екатерина Крылова:

— Серьезным фактором, сдерживающим развитие АПК, остаются недостаточная обеспеченность хозяйств качественными кадрами, в том числе управленческими и научными, техникой и технологиями. В текущих условиях ограничения доступа к господдержке мы не ожидаем новых резких прорывов в АПК в ближайшие два-три года.

Радости тем, кто ищет; мужества тем, кто спит

В качестве второго флагманского направления аналитики рассматривали несырьевой экспорт. В макрорегионе Урал и Западная Сибирь действительно появилось много интересных и успешных историй закрепления региональных игроков на внешних рынках (см., например, «Газель цвета хаки»). Начали ли эти истории формировать статистику?

На момент выхода журнала в печать мы располагали данными Федеральной таможенной службы за январь — май текущего года. Внешнеторговый оборот субъектов Урало-Западносибирского региона составил 22,2 млрд долларов, что на 27,5% больше аналогичного показателя годичной давности. При этом экспорт достиг 17 млрд долларов (плюс 19,1% к аналогичному периоду 2016 года), импорт — 5,2 миллиарда (плюс 65,4%). Динамика в целом соответствует общероссийским трендам: за полугодие внешнеторговый оборот России увеличился на 28,1%, экспорт вырос на 28,7% в годовом выражении.

Глава группы компаний Российского экспортного центра Петр Фрадков в интервью нашему изданию подъем экспорта в федеральном масштабе связал с двумя факторами:

— Во-первых, на мировых рынках растут цены на топливо, металлы, химикаты, зерно. Во-вторых, в России сформировалась система поддержки экспорта, что позволяет нашим экспортерам быть более конкурентоспособными. Об этом говорит рост поставок несырьевой продукции в физических объемах. Так, за первые шесть месяцев 2017 года мы стали на 32% больше экспортировать стиральных машин, на 31% выросли объемы экспорта подсолнечного масла, на 28% — легковых автомобилей, рост показали также поставки полиэтилена (+55%), пшеницы (+22%), ферросплавов (+15%).

По нашим расчетам, внешнеторговое сальдо региона Урал и Западная Сибирь за пять месяцев приросло на 6% и составило 11,8 млрд долларов. Доля стран дальнего зарубежья в уральском экспорте — 85%, в импорте — 78,2%. Соответственно на страны СНГ приходится 15% экспорта и 21,8% импорта. По сравнению с 2016 годом доля стран дальнего зарубежья в экспорте увеличилась на 19,2% до 14 млрд долларов, а в импорте совершила скачок на 74,9% за 4 млрд долларов.

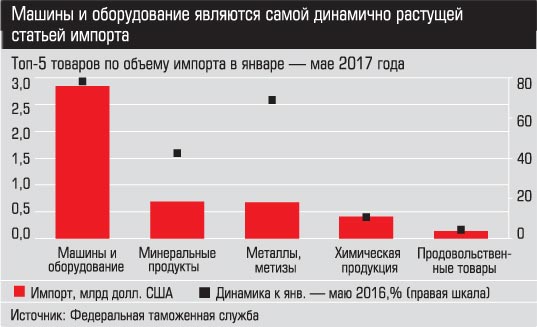

В разрезе отраслей 58% экспорта приходится на ТЭК, это прежде всего нефть и газ. Продукция металлургической отрасли занимает вторую позицию. На нее приходится доля 21% объема экспорта в денежном выражении. Существенно — на 35% до 656,7 млн долларов — сократился за пять месяцев текущего года экспорт машин, оборудования и транспортных средств. Вместе с тем машины и оборудование составляют львиную долю импорта — 54,4% или 2,8 млрд долларов, они также являются самой динамично растушей его статьей — рост на 77,9% к аналогичному показателю 2016 года. На минеральную и металлургическую продукцию приходится 13,3% и 13% соответственно.

Почти половина экспорта Большого Урала приходится на ХМАО (34,4%), при этом почти весь югорский экспорт в денежном выражении — это нефть и газ (в трактовке ФТС, «топливно-энергетические товары»), 99% от экспорта или 5,8 млн долларов по итогам пяти месяцев текущего года. Крупнейшим импортером Урало-Западносибирского региона является ЯНАО: с начала года на Ямал импортировали продукции почти на 1,6 млрд долларов, что составляет 30,6% совокупного импорта. Основная статья — машины и оборудование.

Как видно по статистике, существенного изменения структуры экспортной деятельности Большого Урала не произошло. Безусловно, это связано со спецификой региона, на территории которого добывается значимый объем основной статьи российского экспорта — нефти и газа. Несмотря на успехи отдельных компаний, добивающихся выдающихся результатов от экспорта продукции с высокой добавленной стоимостью, в макроэкономических масштабах Урал по-прежнему является поставщиком сырья. (Подробнее о проблемах несырьевых экспортеров региона — см. «Гонки в пустыне»)

Будь я проклят, если это мираж

Экономические ведомства полугодовые цифры оценивали позитивно. После выхода этой статистики глава Минэкономразвития Максим Орешкин посчитал данный им ранее прогноз роста ВВП в 2% по итогам года консервативным.

Аналитические группы более сдержанны. Константин Ванеев: «Мы ожидаем, что в 2017-м российская экономика может вырасти более чем на 1% благодаря потребительскому спросу, а также за счет стабильного роста сырьевого сектора после стабилизации и постепенного повышения цен на нефть». Екатерина Крылова в части компонентов ВВП по итогам 2017 года рассчитывает больше на вклад потребления домохозяйств, положительный, но меньший по объему вклад запасов (за счет восстановления потребительского спроса) и переход вклада чистого экспорта в отрицательную зону за счет более сильного восстановления импорта: «Наш прогноз по темпам роста ВВП в 2017 году — 1,5 — 2%».

Еще в июне заведующий отделом экономической теории ИМЭМО РАН Сергей Афонцев в интервью нашему изданию охарактеризовал текущую ситуацию как стагнацию (см. «Принять как данность»). Повторим его выводы:

— Если ничего не предпринимать, экономика может в таком положении находиться годами. В этом случае велик соблазн «пересидеть проблемы», дожидаясь позитивных новостей из внешнего мира: может, вырастут цены на нефть, может, отменят санкции, а может, придут иностранные инвестиции… Но это очень рискованная позиция.

Последующие события показали справедливость этих высказываний: политическая конъюнктура быстро меняется не в нашу пользу. Главный экономист Альфа-банка Наталия Орлова в последнем макроэкономическом обзоре проводит связь между новыми санкциями и некоторыми индикаторами российской экономики:

— Как известно, Конгресс США проголосовал подавляющим числом голосов за введение нового пакета санкций, Россия в свою очередь попросила США сократить штат сотрудников дипкорпуса до 455 человек. Надежды на улучшение отношений между Россией и США, которые были главным фактором роста рынка в первом полугодии 2017 года, исчезли. По прошествии более чем шести месяцев президентства Трампа стало очевидно, что режим санкций сохранится на более длительное время, чем можно было ожидать, кроме того, вероятность введения новых санкций возрастает.

Хотя санкции касаются отдельных людей и компании и не затрагивают суверенного уровня, они все же влекут за собой новую волну негатива в отношении российских активов, что может оттолкнуть инвесторов от российского рынка. В первой половине этого года еще до новой волны геополитической напряженности курс рубля был в выигрышном положении в сравнении с валютами других развивающихся стран. Сейчас рубль игнорирует восстановление цен на нефть и остается под давлением.

Многие эксперты изначально не верили в долгосрочный рост промышленности. Во-первых, по-прежнему много вопросов вызывает качество статистики. «Поскольку в связи с переходом на классификатор промышленной продукции ОКПД 2 с начала 2017 года ухудшилось качество промышленной статистики (скорее всего, временно), мы видим смысл в использовании индексов промышленного производства по неполному кругу продукции, что выводит за скобки сложную продукцию, с классификацией которой у респондентов часто возникают ошибки», — рассуждает Николай Кондрашов из Центра развития НИУ ВШЭ. Во-вторых, динамика остается неравномерной. Так, по итогам мая промышленность в годовом выражении выросла на 5,6%, а в июне — только на 3,5%.

А недавние итоги июля не оставили поводов для обольщений: промышленность показала рост всего на 1,1% в годовом исчислении. Добыча полезных ископаемых затормозилась до 5% против 5,2% по отношению к аналогичному периоду прошлого года в июне. Обработка просела на 0,8%, тогда как еще в июне выпуск в годовом исчислении увеличился на 2,9%. Замедлилась и динамика в сегменте обеспечения электроэнергией, газом и паром: в июле рост составил всего 0,1% против 0,6% в июне.

Как указывает Александр Исаков, «первые экономические индикаторы, которые Росстат опубликует в ближайшее время, возможно, выявят более глубокие факторы замедления роста производства. Но пока представленные данные указывают на то, что основная причина — в прекращении действия государственных программ по стимулированию спроса на машиностроительное оборудование и отсутствии завершенных проектов по выпуску оборудования с более длинным производственным циклом. Исходя из этой статистики, по итогам третьего квартала 2017 года темпы роста производства могут оказаться ниже, чем в предыдущем квартале».

Очевидно: сектора и отрасли исчерпали потенциал естественного посткризисного восстановления. Падать экономика в текущих условиях вряд ли будет, но и на впечатляющие темпы роста без специальных мер рассчитывать не стоит. Центр стратегических разработок и Столыпинский клуб представили президенту страны предложения экономических, социальных и административных преобразований. Однако в дискуссии взята пауза. Радикальных изменений до окончания президентской кампании не предвидится.

*Везде в подзаголовках — тексты «Аквариума»

Дополнительные материалы:

Таблица. Индекс промышленного производства (январь-июнь 2017), %