Экономика будет расти только в статистике

Россия прошла период вынужденной остановки экономики лучше прогнозов. Но на дальнейший рост рассчитывать не приходится. Главный вызов — обеднение населения, считает главный экономист Альфа-Банка Наталия Орлова

Экономисты подсчитывают потери от остановки экономики во втором квартале и сверяют статистику с прогнозами. Свою версию сценария развития мировой и российской экономики в ходе вебинара «Макроэкономический прогноз: жизнь после пандемии» представила главный экономист Альфа-Банка Наталия Орлова. Приводим ключевые тезисы.

В мире

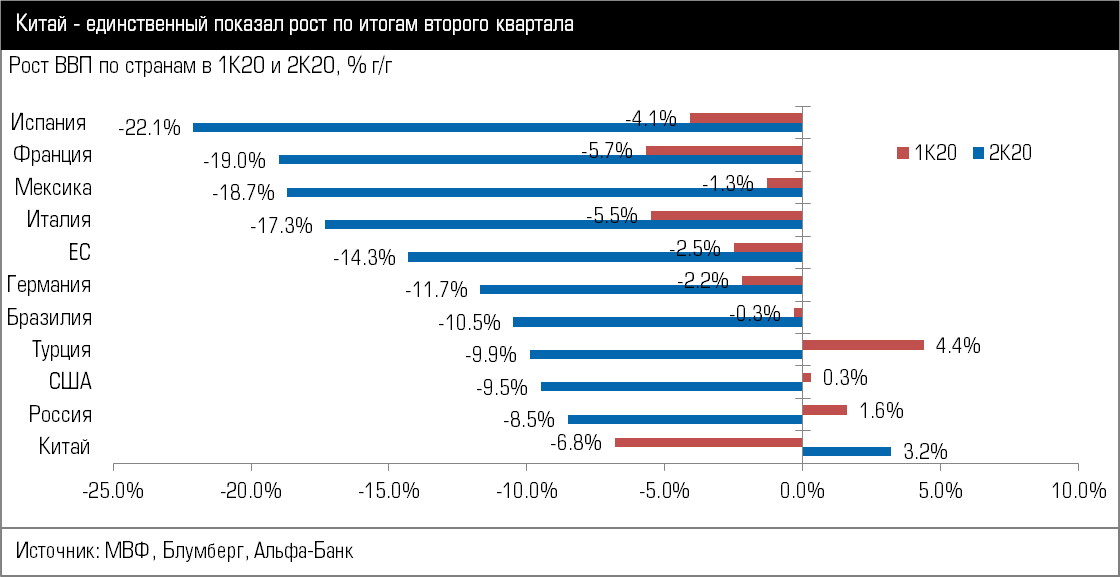

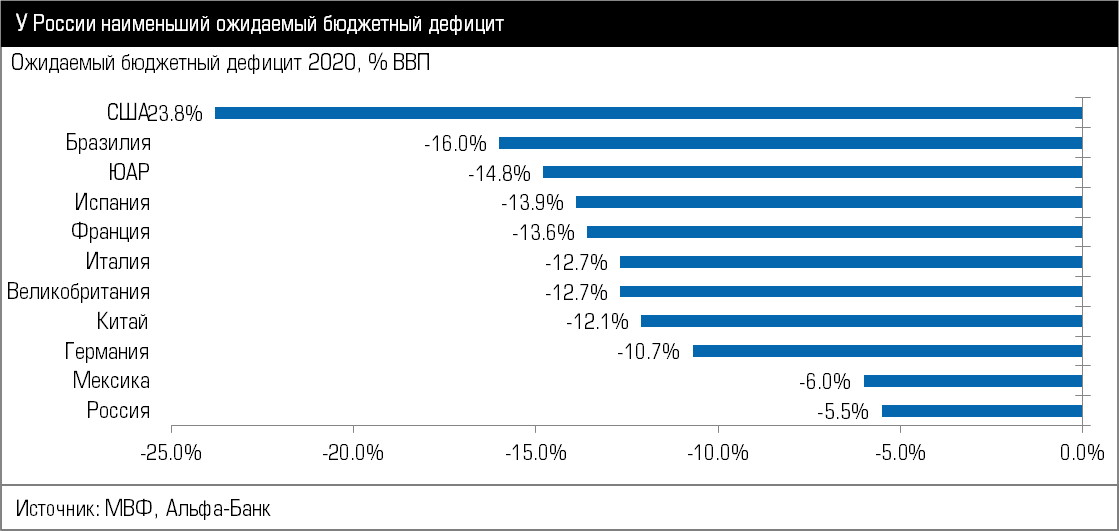

— Еще в апреле этого года бизнес готовился к очень плохому сценарию. Для ряда секторов, в частности транспортных, ситуация остается сложной, но в целом ожидание провала экономик большинства стран на треть не оправдалось. Есть отдельные страны, например Испания, ВВП которой просел за второй квартал на 22%, сильно пострадали экономики Франции и Италии. При этом Китай за второй квартал показывает рост 3%. Это существенно ниже стандартных для этой страны темпов в 6%, но на фоне других стран — хороший результат. Благодаря большой финансовой поддержке населения и бизнеса со стороны правительства в США спад составил только 9,5%. ВВП России снизился на 8,5%. Текущий эпизод кризиса в мировой экономической истории особенный — государство по своей инициативе заплатило за остановку экономики. Это в будущем приведёт к дефициту бюджетов: в США дефицит оценивается в 23%, в России в 5,5%.

Большой объем поддержки в мире был направлен со стороны центральных банков, что создало угрозу инфляции и риски ужесточения монетарной политики. ФРС США взяла своего рода обязательство: ключевая ставка останется низкой в течение достаточно длительного времени. Рынки сейчас ожидают, что это будет на горизонте 2024 года. Это провоцирует восстановление спроса на недолларовые активы. В частности, мы уже сейчас видим укрепление евро. А вот в отношении доллара много вопросов. Динамика его будет сильно зависеть от итогов ноябрьских президентских выборов в США. Победа Дональда Трампа будет означать сценарий сильного доллара, и мы увидим бегство капиталов в защищенные активы. Победа Джо Байдена будет означать сценарий слабого доллара, она ассоциируется у рынка с возвратом к снижению рисков торговых войн, а также может означать существенные риски повышения налоговой нагрузки в США, и тогда это заставит капиталы искать более интересные активы для инвестирования вне американской экономики. Исход президентских выборов — серьезная развилка для мировой экономики.

В России

— Я оцениваю спад ВВП России во втором квартале на 8,5% как относительно хороший результат. Во-первых, его динамика оказалась лучше, чем в других странах, подтвердив нашу первоначальную точку зрения, которая заключалась в следующем: поскольку на долю МСБ приходится всего 20% российского ВВП, а Россию посещало ежегодно только 25 млн иностранных туристов, экономика России менее уязвима в условиях карантинных мер в сравнении с другими странами. Во-вторых, не оправдались ожидания более глубокого спада во взаимосвязи с масштабом поддержи со стороны государства. В апреле в российском экспертном обществе развернулась большая дискуссия о недостаточности мер поддержки экономики: эксперты связывали негативные ожидания с тем, что российское правительство вышло с относительно небольшим пакетом финансовой поддержки. Опыт предыдущего кризиса 2008 года указывает на то, что поддержка государств в мире носила контрциклический характер и помогла сгладить экономический спад. Таким образом, ожидалось, что Россия может показать слабую динамику ВВП из-за весьма скромного пакета государственной помощи, но спад этого года демонстрирует другую зависимость от уровня государственной помощи: на наш взгляд, это означает, что страны, вводившие жесткий карантин в 2020 году, добились этого, компенсируя своим экономикам максимум потерь, тогда как в странах, которые предпочли сохранить курс на сдержанную бюджетную политику, карантинные меры были мягче или были имплементированы не так жестко.

Отдельные индикаторы также демонстрируют хорошую динамику. Так, оборот розничной торговли в июле снизился только на 2,6%. Мы связываем это с тем, что международные поездки пока закрыты, что стимулирует рост российского туризма и, следовательно, местного потребления. Это доказывает, что Россия смогла переложить расходы, связанные с пандемией, на другие страны с помощью переключения туристических поездок с внешних направлений на внутренние.

Кроме потребления в позитивной зоне находятся некоторые другие индикаторы, в частности уровень безработицы в июле вышел на пик 6,3%, аналитики не ждут дальнейшего роста.

У нас в целом в течение карантинного кризиса достаточно неплохая динамика показателей банковской системы. В частности, рынок розничных кредитов падал только в апреле, а с мая портфель показывает прирост, в июле почти на 2% в месячном исчслении.

В промышленности ситуация менее однозначна: в обрабатывающем секторе началось восстановление, но добыча тянет вниз. Это результат исполнения соглашения ОПЕК+. Спад на уровне 13% в добыче сохранится, по нашим ожиданиям, до конца года и, возможно, перейдет на следующий год. Мы считаем, что по итогам года спад промышленного производства составит 8%.

Прогнозы и ожидания

— Я не хочу показать избыточный оптимизм, мы прекрасно понимаем, что в ближайшие год-два будем наблюдать только восстановление к уровню 2019 года. Это означает возврат к некоторым значениям потребления, а не дополнительный рост. Сейчас консенсус-прогноз спада на этот год — 4,1%. Я не меняла наш прогноз, мы по-прежнему считаем, что по итогам года экономика снизится на 3%. Тем не менее ожидания роста на следующий год стали чуть более придавленные. Изначально во втором квартале 2021 года аналитики ждали рост на 8%, сейчас — только 6,6%. В целом сильного роста на следующие несколько лет не предвидится. История 2021 года — это техническое восстановление, около трети роста будет просто статистически за счет базы второго квартала 2020 года. Этот кризис не дал никаких новых возможностей. Поэтому консенсус-прогноз роста на следующий год находится в пределах +3%, я считаю, что экономика вырастет на 2,5%, и минимум треть из этого даст статистический эффект.

Второй важный показатель — уровень ключевой ставки ЦБ. В апреле консенсус-прогноз предполагал, что мы не упадем ниже 5,5%, но сейчас мы уже на значении 4,25%. Рынок ждет максимального снижения по процентной ставке к концу этого года. Мой прогноз немного расходится: я считаю, что дно будет достигнуто в следующем году. ЦБ в последнее время говорит, что регулятор переходит к тонкой достройке, это означает, что дальнейшие шаги к снижению процентной ставки будут только по 25 базисных пунктов. Больших шагов уже не будет.

Третий важный индикатор — динамика курса национальной валюты. Если раньше экспертам казалось, что нас ждет устойчивое укрепление рубля, то сейчас есть ожидание, что рубль останется в интервале 70 — 75 рублей к доллару. Мы видим сильное влияние неэкономических факторов на национальную валюту. Ситуации с Алексеем Навальным, с Белоруссией невозможно было предсказать, а их влияние на настрой рынка достаточно значительное. Неэкономические факторы повлияли на отклонение от траектории, которую я прорисовывала на этот год — 67 рублей за доллар. Курс рубля в значительной степени зависит еще и от нефти, кроме того, мы в прогноз закладываем санкционные риски. Траекторию я вижу следующую: до ноября рынок будет в некотором напряжении, но вполне возможно, в ноябре-декабре может отыграть реализацию всех рисковых событий, и рынок будет в меньшей степени ощущать себя заложником фактора политической нестабильности. Тем не менее на следующий год мой ориентир — 75 рублей за доллар. Фундаментальные значения курса рубля я оценивала по четырем моделям. Фундаментальный курс рубля на следующий год дает диапазон от 68 до 78 рублей к доллару. 78 рублей к доллару — это самое слабое значение. Оно получено из модели, связывающей долю нефтяного экспорта с динамикой ВВП. Фактически фундаментальные модели на 2021 год говорят о том, что мы остаемся уязвимы по динамике цен на нефть, если цены на нефть пойдут вниз, это может негативно отразиться на курсе национальной валюты.

В целом горизонты следующего года выглядят уязвимыми с точки зрения роста. Главный вызов для российской экономики — возврат к траектории роста сочетается с дальнейшим обеднением населения. В США во втором квартале этого года доходы населения выросли на 13%. По итогам года есть ожидание, что реально располагаемые доходы населения этой страны вырастут на 4%. У нас во втором квартале было падение доходов на 8%, по итогам года оно составит 5%. Снижение на 5% реальных располагаемых доходов в этом году означает, что к 2021 году уровень реально располагаемых доходов населения будет на 15% ниже уровня 2013 года. Это очень печальный показатель. Несмотря на то, что у нас экономика демонстрирует небольшой накопленный рост по отношению к 2013 году, провал в доходах является очень сильным фактором риска и сильным тормозом. Мы не можем оставаться на траектории высокого экономического роста, пока ситуация с доходами населения не будет переломлена. Это мина замедленного действия. Поэтому говорить о том, что мы сейчас войдем в фазу догоняющего роста, крайне сложно. Не стоит себя тешить надеждами, что нас ждет впереди несколько лет уверенного роста.

В целом горизонты следующего года выглядят уязвимыми с точки зрения роста. Главный вызов для российской экономики — возврат к траектории роста сочетается с дальнейшим обеднением населения. В США во втором квартале этого года доходы населения выросли на 13%. По итогам года есть ожидание, что реально располагаемые доходы населения этой страны вырастут на 4%. У нас во втором квартале было падение доходов на 8%, по итогам года оно составит 5%. Снижение на 5% реальных располагаемых доходов в этом году означает, что к 2021 году уровень реально располагаемых доходов населения будет на 15% ниже уровня 2013 года. Это очень печальный показатель. Несмотря на то, что у нас экономика демонстрирует небольшой накопленный рост по отношению к 2013 году, провал в доходах является очень сильным фактором риска и сильным тормозом. Мы не можем оставаться на траектории высокого экономического роста, пока ситуация с доходами населения не будет переломлена. Это мина замедленного действия. Поэтому говорить о том, что мы сейчас войдем в фазу догоняющего роста, крайне сложно. Не стоит себя тешить надеждами, что нас ждет впереди несколько лет уверенного роста.