Игра на публику

Малый бизнес на фондовом рынке

Инвестиционная индустрия и регулятор начали снимать барьеры выхода малых и средних компаний на рынок облигационных заимствований. Первые результаты есть, но чтобы не получить риски, важно не поддаться соблазну агрессивного наращивания выпусков

Минэкономразвития определило в августе первые три компании, которые получат субсидии после размещения облигаций на Московской бирже: это Новосибирский завод резки металла, удмуртский девелопер «Талан-Финанс» и екатеринбургский «Брайт Финанс» (сеть фитнес-клубов Bright Fit). Компании разместили облигационные выпуски впервые и небольшим объемом. По сути, на них будет протестирована новая модель поддержки малого и среднего бизнеса (МСП): специальным постановлением правительства в рамках нацпроекта «Поддержка МСП и предпринимательской инициативы» предусмотрен механизм компенсации части затрат на выпуск облигационного займа — субсидии до 1,5 млн рублей на листинг облигаций, а также субсидии в размере 70% от выплат по ставке купона по облигациям.

Выпуски облигаций менее 500 млн.рублей в 2019 году

На Московской бирже все чаще появляются новые размещения из регионов. Что стоит за этими историями и как их правильно масштабировать, мы обсудили в ходе круглого стола «Фондовый рынок: тренды и вызовы» в редакции журнала «Эксперт-Урал» в Екатеринбурге.

|

|

Методом упрощения

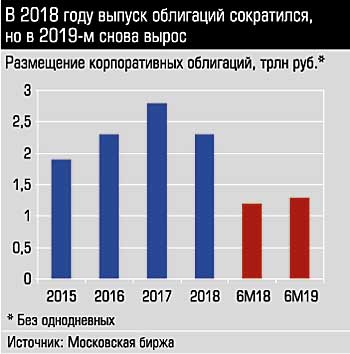

Рынок корпоративных рублевых облигаций после резкого рывка в 2017 году вошел в стабильную фазу роста. Общий объем размещений бондов в первом полугодии 2019 года увеличился на 11% к аналогичному периоду 2018 года и составил 1,3 трлн рублей. Основной вклад в динамику вносят крупные компании нефтегазового, металлургического и банковского секторов: они давно привыкли использовать наряду с банковским кредитом инструменты привлечения капитала с рынка. Однако регулятор и индустрия хотели бы разбавить эту традиционно успешную финансово-металлургическую команду игроками из когорты малого и среднего бизнеса. В 2015 году Банк России начал проводить курс на замещение банковского кредитования инструментами рынка публичного долгового капитала. Идея закрепилась в профессиональных кругах под термином «бондизация».

Большого прогресса пока достичь не удалось, но пропорции начинают меняться. Если в 2009 году в структуре корпоративного долга соотношение банковских кредитов к облигациям было 84% к 16%, то в первом квартале 2019-го — 28% к 72%.

Индустрия попыталась снять основные ограничения для выхода компаний малой капитализации на рынок заимствований. Прежде всего речь о высоком уровне затрат на организацию выпуска. Во-первых, разработана модель, при которой отменяется регистрация проспекта эмиссии на бирже. Такой формой могут воспользоваться компании, привлекающие в течение года не более 1 млрд рублей. В этом случае эмитенту также не нужно публиковать консолидированную финансовую отчетность и ежеквартальные отчеты, достаточно раскрывать информацию в соответствии с требованиями МБ, то есть предоставлять отчет эмитента раз в год. Сейчас суммарные затраты на организацию эмиссии до 500 млн рублей составляют около 300 тыс. рублей. Для выпусков на сумму до 150 млн рублей Московская биржа применяет льготные тарифы.

Отдельный проект биржи — сектор роста — предполагает упрощенные процедуры для компаний с выручкой не более 10 млрд рублей, получивших финансовую поддержку от федеральных институтов развития, а также для промышленных предприятий с экспортной выручкой. В рамках национального проекта Минэкономразвития субсидирует участникам сектора роста часть затрат на обслуживание займа (до 2/3 ключевой ставки).

Отдельный проект биржи — сектор роста — предполагает упрощенные процедуры для компаний с выручкой не более 10 млрд рублей, получивших финансовую поддержку от федеральных институтов развития, а также для промышленных предприятий с экспортной выручкой. В рамках национального проекта Минэкономразвития субсидирует участникам сектора роста часть затрат на обслуживание займа (до 2/3 ключевой ставки).

Понятно, что эти программы рассчитаны на долгосрочный эффект и мгновенного влияния на рынок не окажут. В секторе роста сейчас обращается 22 облигации, в том числе 12 эмитентов МСП. Появился в общем списке и средний бизнес. По итогам 2018 года на бирже размещено 33 выпуска объемом эмиссии менее 500 млн рублей на 5,37 млрд рублей, что в пять раз больше в сравнении с 2017 годом.

Вклад вносит и Урало-Западносибирский макрорегион. С этой территории в прошлом году разместили облигационные выпуски несколько новых эмитентов: челябинские девелопер АПРИ «Флай Плэнинг», строительная компания «Легион», завод профилированного стального настила; башкирская компания «Простые решения лизинг» и екатеринбургский лизингодатель «АС Финанс». В этом году на рынок облигационного заимствования, кроме Bright Fit, вышел, например, Южно-Уральский арматурно-изоляторный завод, второе размещение провел челябинский завод профнастила (см. таблицу).

Бумаги на вырост

По мнению директора компании Gx2invest Ираклия Кирии, механизм субсидирования затрат на организацию выпуска привлекателен для бизнеса, многие предприятия этим интересуются. Но пока не накопилась критическая масса таких проектов, чтобы широкие круги предпринимателей обратили на них внимание. Gx2invest организовала несколько открытых и закрытых размещений облигаций для региональных предприятий.

— Мы провели эмиссию для производителя консервной продукции, строительной и торговой компании, готовится проект для горнодобывающей компании и банка. Это все небольшие займы. Собственники стараются брать столько, сколько могут обслуживать, и рассматривают эти проекты как пробный камень, — рассказывает Ираклий Кирия.

По его мнению, инструментом можно пользоваться компаниям, имеющим стабильный бизнес, хороший рынок сбыта:

— Привлечение средств через долговое финансирование оправдано в том случае, когда, например, компании необходимо произвести капитальные затраты для повышения эффективности. А таких на рынке немного. Возможен вариант, когда есть четко просчитанный проект с внятным экономическим эффектом, к примеру, собственник понимает, что конкретная производственная линия позволит уменьшить издержки и повысить маржу.

По словам руководителя направления персонального обслуживания филиала ИК «Фридом Финанс» в Екатеринбурге Алексея Лопарева, его компания за последние два года организовала более десятка размещений, среди которых предприятия из агропромышленного, биотехнологического, лизингового, строительного и других секторов. Общий объем привлеченных средств превышает 1,5 млрд рублей. «Основным вызовом для потенциальных эмитентов стало то, что бизнесу необходимо сменить подход к ведению отчетности, сделать ее более прозрачной и выходить на публичный рынок, расширяя возможности для привлечения нового капитала через инструменты фондового рынка», — делает вывод эксперт.

Риски вывода информации в публичное пространство и угроза рейдерства в последнее время снизились, но все же остаются значимым барьером для развития рынка облигаций. Хотя этот вопрос уже за пределами возможностей индустрии: это проблема предпринимательского климата и качества бизнес-среды.

Медленно, но верно

В целом способом привлечения капитала через облигационные заимствования пользуются компании, у которых, как правило, не хватает залоговой базы для привлечения дешевого и длинного банковского кредитования. В отраслевом разрезе в списке Московской биржи — предприятия транспорта и пищевой промышленности, производители строительных материалов и застройщики, ломбарды и лизинговые компании. А самый большой объем заимствований, 1 млрд 300 млн рублей, привлекла в прошлом году группа малых и средний компаний ИТ-сектора.

Между тем индустрия уже сейчас видит риски, которые могут возникнуть в случае слишком агрессивной реализации стратегии «бондизации». В истории российского облигационного рынка были периоды, когда на волне ажиотажа неподготовленные эмитенты выходили на рынок. В случае совпадения периода обслуживания долга с экономическим спадом результатом становилась серия дефолтов. В нынешней ситуации слишком сильный разгон вдвойне опасен. Облигации в целом стали весьма популярным инструментом у населения, а бумаги небольших компаний — особенно: они могут дать более высокую доходность. Судя по статистике, доля физических лиц в облигациях малых эмитентов выше, чем в целом по рынку облигаций, по итогам 2018 года физлица приобрели почти 50% выпусков облигаций малых эмитентов. Это, по мнению операционного директора казначейства УБРиР Владимира Зотова, закономерно: банки не будут рассматривать эти инструменты, потому что в портфеле профессионального инвестора должны быть прежде всего бумаги из списка РЕПО Центрального контрагента (НКЦ) — их можно гарантированно рефинансировать. Поэтому облигации малых предприятий стоит рассматривать как инструмент для формирования индивидуального инвестиционного счета (ИИС).

Анализировать этот аспект важно еще и потому, что частью стратегии «бондизации» является комплекс решений по стимулированию притока на фондовый рынок частных инвесторов. Для этого и был разработан ИИС. Владельцы таких счетов — в основной массе банковские вкладчики, которые пришли на рынок за более высокой доходностью. И дефолт эмитентов малой капитализации тут крайне нежелателен.

Статистика открытых ИИС по регионам

Московская биржа угрозу видит: здесь уже разработали комплекс мероприятий для снижения рисков непрофессиональных инвесторов. 12 августа вступили в действие более жесткие правила листинга. Владимир Зотов считает ужесточение верным шагом: «Биржа выступает экспертом, она застраховывает инвестора от покупки бумаг ООО “Рога и копыта”, зарегистрированного вчера».

Очевидно, индустрия учтет прошлые ошибки слишком агрессивного наращивания присутствия неопытных эмитентов на долговом рынке. То, что популяризировать этот инструмент нужно, сомнений нет: компании любых размеров должны уметь управлять разными источниками привлечения капитала. Но путь формирования положительных историй, снятия ограничений и барьеров, отработки инструментов господдержки на практике будет безопаснее и эффективнее кампанейщины.

Дополнительные материалы:

|

Привлечение капитала с помощью облигационного займа лучше всего подходит средним региональным компаниям, имеющим бизнес-идею и большие инвестиционные планы, уверен директор GrottBjorn Виктор Лебедев — В последнее время мы много общаемся с региональными компаниями и разъясняем возможности и преимущества облигационного заимствования. Этот способ привлечения капитала имеет свои особенности. В отличие от банковского кредита инструмент позволяет компании привлечь ресурсы для развития бизнеса в том случае, когда нет имущества для обеспечения. Это плюс. Но для того чтобы убедить инвесторов, придется раскрывать информацию о своей деятельности. Да, многим на это непросто решиться, но это первый шаг к созданию публичной истории, и с каждым разом стоимость привлеченных денег с рынка будет дешевле. Мы рекомендуем выходить на рынок, когда компания готова объявить минимальный объем займа не менее 100 млн рублей. Постепенно можно увеличить объемы эмиссии. Облигации — не замена кредиту. Компании, которым мы уже организовали размещения, рассматривают облигационный заем как инструмент диверсификации источников привлечения капитала. Этот способ лучше всего подходит тем собственникам, которые намерены играть вдолгую и строят большие инвестиционные планы. Наконец, облигации — это не венчурное инвестирование, таким способом можно привлечь ресурсы для бизнеса, который имеет историю, сложившуюся бизнес-модель и стабильный денежный поток. Очень важный момент: у собственников компании должна быть бизнес-идея, и они сами в нее должны верить. Конечно, на подготовку проспекта эмиссии уйдут время и деньги, но законодатель постоянно упрощает процедуры эмиссии для субъектов МСП. Кроме того, для стимулирования интереса бизнеса к такому инструменту предусмотрены преференции как для покупателей облигаций, так и для эмитентов. |

Верьте в бизнес-идею

Верьте в бизнес-идею

|

Благодаря усилиям индустрии и законодательным новациям, роль частного инвестора на фондовом рынке становится все весомее, считает директор Уральского филиала Московской биржи Максим Костылев — По статистике Московской биржи, доля физических лиц в облигациях малых эмитентов выше, чем в целом по рынку облигаций: по итогам 2018 года физические лица приобрели почти 50% выпусков облигаций малых эмитентов. Это закономерно: на фоне снижения ставок по банковским депозитам физлица ищут альтернативные способы вложения средств. При этом частных инвесторов становится все больше благодаря усилиям индустрии и законодательным новациям. Долгие годы индустрия топталась вокруг цифры 1 млн частных инвесторов и не могла переломить тенденцию. За последние шесть лет ситуация изменилась кардинально. С 2014 года число зарегистрированных физлиц на Московской бирже выросло в 3,7 раза, количество активных клиентов — в четыре раза. В общей сложности по итогам августа 2019 года на бирже брокерские счета имеют уже 2,9 млн российских граждан. Значительный вклад в рост популярности инвестирования вносят наряду со снижающимися ставками по депозитам различные налоговые льготы, в частности, по индивидуальным инвестиционным счетам (ИИС). В августе биржа зарегистрировала миллионный ИИС, на начало сентября их количество достигло 1,085 миллиона. В этой статистике я бы обратил внимание на одну важную деталь: на старте программы в 2015 году каждый третий ИИС открывался человеком, который никогда не имел брокерского счета, а в 2017 году — уже каждый второй. То есть на рынок пошел инвестор, который, кроме депозита, ранее никакими финансовыми продуктами не пользовался. Популярность инструмента еще больше возросла, когда граждане после закрытия ИИС через три года дополнительно к доходности начали получать первые налоговые вычеты. Сейчас по статистике 75% открываемых ИИС — это новые счета, то есть идет приток новых инвесторов на рынок. И еще одно наблюдение. Так сложилось, что наиболее сложными и современными инструментами управления капиталом чаще всего пользуются жители Москвы и Санкт-Петербурга. Однако, по статистике биржи, 75% ИИС открыто жителями регионов. Субъекты федерации Уральского региона стабильно входят в число лидеров по уровню проникновения этого инструмента. По данным на 1 сентября, Свердловская область занимает четвертое место (36,6 тыс. счетов) после Москвы, Московской области и Санкт-Петербурга, на пятом — Республика Башкортостан (32,9 тысячи). Челябинская область, Пермский край, ХМАО, Оренбургская область вошли в топ-30. |

Эффект присутствия

Эффект присутствия

|

Проникновению ИИС способствуют налоговые льготы и развитие дистанционных каналов коммуникации с клиентом, считает начальник отдела брокерского обслуживания и продаж инвестиционных продуктов Уральского банка ПАО Сбербанк Дмитрий Бирюков: — В конце августа на Московской бирже зарегистрирован 1 млн индивидуальных инвестиционных счетов (ИИС), и наибольшее количество ИИС среди банков на 27 августа открыто клиентами Сбербанка (478,6 тыс. счетов). Во-первых, это следствие активной работы банка с клиентами. Ее суть проста: «Сбербанк идет к инвестору», а не наоборот. Во-вторых, Сбербанк придерживается взвешенного подхода: мы не продаем риски, как правило, клиенту рекомендуется приобретать на ИИС облигации первоклассных российских эмитентов, инвестиционные облигации Сбербанка или еврооблигации малыми лотами. И наконец, третий фактор — развитие цифровых технологий коммуникации с клиентом. Благодаря проникновению дистанционных каналов мы смогли предложить интересные инструменты сбережений очень большому количеству наших клиентов, в том числе и на отдаленных территориях. Сейчас через дистанционные каналы открывается до 60% ИИС. В целом мы считаем, что в популяризацию этого инструмента среди населения большой вклад внесли законодательные новации, связанные с предоставлением налоговых льгот владельцам ИИС. И в дальнейшем мы видим новые возможности для привлечения населения на фондовый рынок. 2 сентября этого года начался новый раунд размещения народных ОФЗ Минфина. Облигации будут размещаться через «Сбербанк», «ВТБ», «Почта Банк». Доходность первого купона составляет 6,5% годовых и далее увеличивается, номинальная стоимость облигации — 1 тыс. рублей, приобрести можно даже одну облигацию, максимальная сумма инвестиций частным инвестором — 15 млн. рублей, срок обращения — три года и размещение будет идти до конца февраля 2020 года.

Реклама. ПАО Сбербанк. Генеральная лицензия Банка России N 1481 от 11.08.2015. |

Частный инвестор закрепляется на фондовом рынке

Частный инвестор закрепляется на фондовом рынке