Инвестбарометр-2020: как упало давление

Мониторинг ожиданий предпринимателей Среднего Урала

*Факт 2019 года

**Средняя оценка по трем критериям (условия и требования для получения, простота процесса получения, размер государственной поддержки) льготного кредитования и займов на развитие бизнеса

Для восстановления экономики необходимо расширение спектра компаний, которые вправе претендовать на поддержку государства, а также стимулирование спроса, как потребительского, так и в виде госзаказа

На март — апрель этого года пришлась вторая волна ежегодного мониторинга ожиданий предпринимателей Свердловской области (запущен по инициативе регионального министерства инвестиций и развития в 2019 году, проводится второй год подряд Институтом экономики и управления УрФУ совместно с аналитическим центром «Эксперт»). Ключевые события начавшегося коронакризиса пришлись как раз на середину опроса, и теперь мы имеем, пусть и не по всем целевым группам, ожидания «до» и «после». В результате получена наиболее полная картина ожиданий бизнеса по экономической ситуации и по перспективам собственного развития, читай — выживания.

Несколько слов об исследовании (подробно см. Методы и информация). Про «до» и «после». Ситуация менялась очень быстро, запретительные административные меры начали вводить с 10 марта. Определяющим стало 25 марта, когда было официально объявлено о нерабочей неделе и приостановке деятельности предприятий.

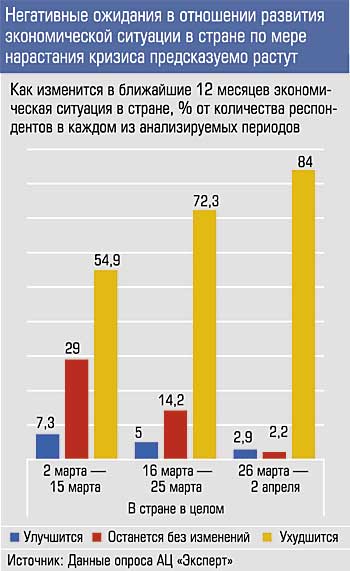

Про репрезентативность. В период с 2 марта по 15 марта опрошено 124 компании, с 16 марта (введены первые серьезные ограничения, см. События, формирующие информационный фон) по 25 марта — 339 компаний, с 26 марта по 2 апреля — 137 компаний. Не по всем целевым группам мы можем сделать достоверные выводы. В частности, не можем оценить слом ожиданий в моногородах, в оптовой и розничной торговле (опрос большей части МСП проведен до 25 марта), недостаточно репрезентативны оценки по строительству, обрабатывающим производствам и сельскому хозяйству. Конечно, степень достоверности выводов ниже, но за неимением лучших мы считаем возможным использовать их. В любом случае сегодня — это самый полный источник информации о происходящем в головах предпринимателей Среднего Урала.

Про репрезентативность. В период с 2 марта по 15 марта опрошено 124 компании, с 16 марта (введены первые серьезные ограничения, см. События, формирующие информационный фон) по 25 марта — 339 компаний, с 26 марта по 2 апреля — 137 компаний. Не по всем целевым группам мы можем сделать достоверные выводы. В частности, не можем оценить слом ожиданий в моногородах, в оптовой и розничной торговле (опрос большей части МСП проведен до 25 марта), недостаточно репрезентативны оценки по строительству, обрабатывающим производствам и сельскому хозяйству. Конечно, степень достоверности выводов ниже, но за неимением лучших мы считаем возможным использовать их. В любом случае сегодня — это самый полный источник информации о происходящем в головах предпринимателей Среднего Урала.

Предваряя результаты опроса, обратимся к официальным данным Росстата за первый квартал 2020 года. По выручке, одному из основных показателей экономического развития, они выглядят позитивно: оборот в действующих ценах к первому кварталу-2019 в строительстве — 127,9%; торговле (опт и розница) — 128,1%; по гостиницам и общепиту — 114,5%; сельскому и лесному хозяйству — 105,5%; в транспортировке и хранении — 99,1%; в обрабатывающих производствах — 96,5%. Такова была общая картина.

Чтобы оценить динамику изменений, приведем только три цифры нарастания негативных оценок предпринимателей в отношении экономической ситуации в стране. Если в первые две недели марта около 40% МСП было настроено условно оптимистично (считали, что ухудшения в ближайший год не будет), то в период с 16 по 25 марта доля оптимистов сократилась до 20%, а к концу марта таковых осталось чуть более 5%.

Однако ожидания МСП в отношении экономической ситуации в стране и в отношении собственного бизнеса — разные вещи. В первом случае оценки могут быть сильно искажены информационным фоном. Во втором — предприниматели говорят о своем рынке, и цена ошибки в оценках здесь — потеря бизнеса. (Самый яркий пример: представители АПК наиболее пессимистичны среди всех опрошенных отраслевых групп в оценке перспектив ситуации в стране, однако наиболее оптимистичны в отношении перспектив собственного бизнеса.)

Итак, о том, как предприниматели оценивают перспективы собственного бизнеса на текущий год по основным критериям: выручке, прибыли, количеству клиентов, средней цене и объему рынка.

Кому хуже всего, а кто выплывет без посторонней помощи

В качестве основного индикатора используем баланс оценок (или индекс ожиданий, оба термина используются с одним смыслом)* по выручке. Индексы по другим важным параметрам (объем рынка, прибыль, число клиентов, средняя цена) важны для уточнения, здесь мы их не приводим за ограниченностью места (см. www.acexpert.ru, раздел «Города и регионы»).

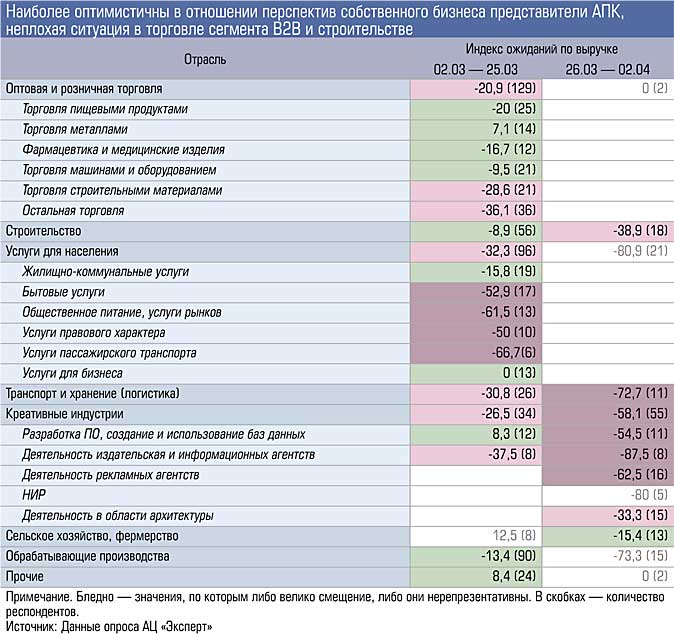

До 25 марта худшие ожидания в отношении собственного бизнеса были у компаний пассажирского транспорта, бытовых услуг и общественного питания. После 25 марта к ним добавились обрабатывающие производства, издательства, рекламные агентства, а также сегмент перевозки и хранения грузов. Баланс оценок по всем указанным группам упал ниже минус 60 п.п. Именно эти компании относят себя к наиболее пострадавшим секторам и, по всей видимости, принимают соответствующие меры в отношении своего бизнеса.

Наибольший интерес вызывают обрабатывающие производства, формально не попавшие в число наиболее пострадавших. Здесь есть смещение (опрошенная после 25 марта группа — только малые предприятия) и выборка невелика (15 компаний), но игнорировать этот сигнал нельзя. Вывод: за выживание борются группы предприятий, не меньше пострадавшие от кризиса, но не отнесенные к официальному перечню.

Чуть менее пессимистично настроены в отношении бизнеса строители (с минус 9 п.п. до 25 марта до минус 39 п.п.), в этом, кстати, радикальное отличие от опроса 2019 года, когда наряду с транспортными компаниями они чувствовали себя хуже всех.

Торговля в секторе В2В опрошена в период до 25 марта, и мы не можем судить о том, как в этом секторе изменились ожидания после 25 марта. Но, учитывая, что торговля машинами и оборудованием, металлами до 25 марта находилась в условно оптимистичной зоне (металлы плюс 7, машины и оборудование минус 9,5 п.п.), можно предположить, что компании не в числе наиболее пострадавших. Напротив, торговля стройматериалами (минус 28,6 п.п.) и торговля остальными непродовольственными товарами (минус 36 п.п.) были в устойчиво отрицательной зоне и до 25 марта. Торговля пищевыми продуктами и фармацевтика умеренно пессимистична в ожиданиях по бизнесу (минус 20 и 17 п.п. соответственно).

В отраслевом плане наилучшие ожидания в отношении собственного бизнеса у сельскохозяйственных компаний: баланс оценок до 25 марта положительный, после — всего минус 15 п.п. по выручке.

О прогнозе по ценам на продукцию. В первом периоде доминировали ожидания роста, по второму периоду достоверных оценок по всем группам сделать нельзя, но по тем, где выводы относительно точны, мы видим — баланс близок к нулю. То есть повышать цены никто не планирует.

В рамках исследования мы выделили несколько групп компаний, особенно важных для будущего региона: экспортеры, «газели» (растущие высокими темпами на протяжении нескольких лет) и высокотехнологичные. Именно они обеспечивают серьезный потенциал развития экономики, создавая наиболее производительные рабочие места и наибольшую добавленную стоимость.

Если до 25 марта экспортеры и высокотехнологичные компании ожидали заметного сокращения рынка (баланс ожиданий минус 21 и 13 п.п. соответственно), но планировали удержаться на текущем уровне по выручке (баланс ожиданий минус 3 и 5 п.п. соответственно), то после 25 марта ситуация по обеим группам изменилась радикально: баланс ожиданий — минус 60 и 67 п.п. соответственно (возможны сильные искажения, так как выборка — по 15 респондентов в каждой группе). «Газели» опрошены в первом периоде, и уже тогда — минус 29 п.п. по выручке.

Практически весь средний бизнес был опрошен до 25 марта, поэтому сопоставить смену ожиданий в этом сегменте с переменой настроений малых компаний не представляется возможным. Однако если брать в расчет только период до объявления первой нерабочей недели, малый бизнес более пессимистично оценивал перспективы собственного развития, нежели средний: по объему рынка 34,6 против 17 п.п., по выручке — 21,2 против 9,2 п.п. (все с минусом).

Для городов влияние кризиса различно в силу особенностей структуры экономики — степени связанности с глобальным рынком, особенностей рынка труда, доли сектора услуг и торговли. Из 7,2 тыс. малых и средних предприятий почти 5 тыс. находятся в Екатеринбурге, еще 670 приходится на города агломерации (включая Первоуральск), 760 МСП — на моногорода (в том числе 545 на три крупнейших — Нижний Тагил, Каменск-Уральский и Серов), чуть более 800 — на остальные.

До 26 марта среднесрочные ожидания в отношении как общей экономической ситуации, так и собственного бизнеса были существенно менее пессимистичны в моногородах** и на периферии Екатеринбургской агломерации, чем в Екатеринбурге и крупных городах (Нижнем Тагиле, Каменске-Уральском, Серове). После 26 марта ситуация зеркально изменилась: периферия Екатеринбургской агломерации перспективы своего бизнеса оценивала уже намного пессимистичнее, чем Екатеринбург (в отношении моногородов выводов делать нельзя — мало опрошенных). Существенно меньший пессимизм в прочих населенных пунктах, куда входят сельскохозяйственные территории.

Барьеры и ресурсы: повод для оптимизма

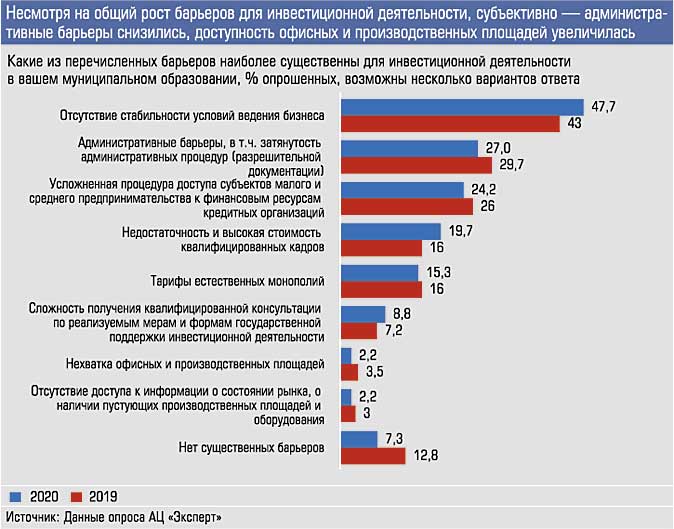

Барьеры для инвестиционной деятельности и государственную поддержку МСП мы анализировали в ретроспективе 12 месяцев. База для сравнения — предыдущий замер 2019 года с аналогичной ретроспективой. Показатели, представленные ниже, характеризуют достижения и наработки в период между замерами, и нерелевантны для оценки ситуации в моменте. Тем не менее, опрос дает некоторые интересные факты.

Во-первых, существенно увеличилась доступность кредитных ресурсов для МСП. Доля обратившихся в банки и получивших кредит за 12 предшествующих опросу месяцев выросла с 16% до 25%, количество отказов банков уменьшилось до 11% против 14% в сентябрьском замере 2019 года. Среди малых предприятий доля получивших кредит составила 23% против 15% годом ранее, средних — 35% против 16% соответственно. Доля получивших отказ в первом случае сократилась с 15 до 12%, во втором с 12 до 5%. При этом доля тех, кто работает без заемных средств, осталась на уровне чуть более 50%.

Во-вторых, снизились административные барьеры (доля респондентов, указавших на длительность разрешительных процедур и т.п. в качестве одного из основных барьеров в своем муниципалитете сократилась с 30% до 27%). По понятным причинам улучшилась ситуация с доступностью офисных и производственных площадей.

Из негативных моментов: уменьшилось количество респондентов, которые считают, что существенные барьеры для инвестиционной деятельности отсутствуют (с 12,8% до 7,3%; правда, основной барьер — неопределенность ситуации); усугубилась проблема квалифицированных кадров (что пока сложно объяснить, но, не исключено, кризис поможет ее решить).

Властям необходимо расширять список получателей поддержки, разрабатывать специальные меры для «газелей» и высокотехнологичных компаний, поскольку именно они способны обеспечить восстановительный рост

В-третьих, заметно улучшилась доступность господдержки: почти половина (47%) из общего числа обратившихся за различными мерами господдержки получили ее против 34% в предыдущей волне исследования. В число анализируемых мер вошли поручительства по кредитам или банковским гарантиям от областного фонда, льготное кредитование, займы на развитие бизнеса. Совокупная оценка качества и доступности мер господдержки, рассчитанная для таких мер, как льготное кредитование и займы на развитие бизнеса по трем критериям (условия для получения, простота процесса получения, размер государственной поддержки) также выросла: с 3,24 до 3,32 по пятибалльной шкале. Самый заметный рост качества отмечен в предоставлении льготного кредитования в части размера поддержки и простоты ее получения.

Закономерно, что в топе наиболее востребованных мер поддержки — прямая финансовая, а также государственный и муниципальный заказ: после 25 марта их отмечали 53 и 33% респондентов соответственно. Очевидно, что МСП ограничены в ликвидности и нуждаются в спросе на свою продукцию, как потребительском, так и государственном.

Что будет с инвестициями

Парадокс, но результаты опроса свидетельствуют: в определенных направлениях инвестиции при существенном сокращении программ будут сохранены.

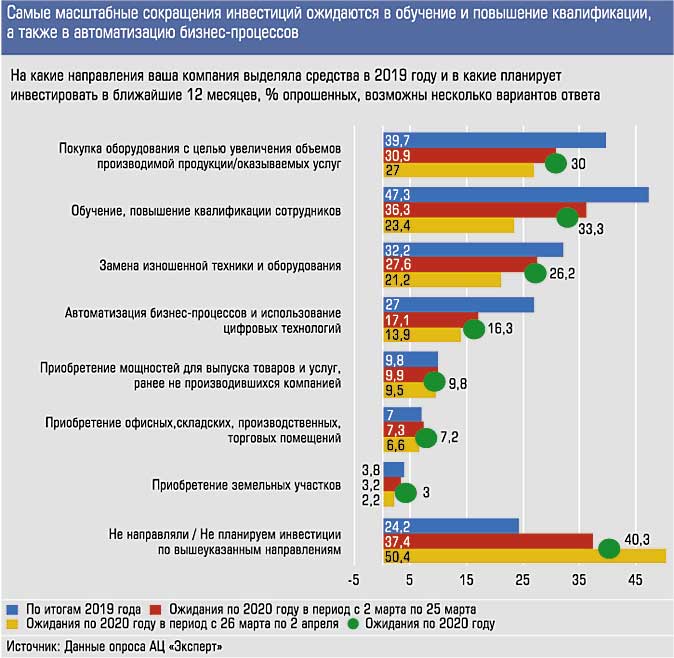

Общая картина: из числа опрошенных МСП четверть (24,2%) не инвестировали в бизнес в 2019 году. Доля тех, кто не планирует вкладывать и в 2020 году, в период до 25 марта составила 37%, после 25 марта выросла до 50%. Особенно заметен слом инвестиционных ожиданий в строительной отрасли: до 25 марта не планировали инвестиционную деятельность 39% респондентов, после — уже 72%. Аналогично в транспортно-логистическом сегменте: 38,5% против 63,6%. Причем строители в отличие от транспортников и логистов умеренно пессимистичны в части продаж.

Наиболее существенно, примерно вдвое, во втором периоде исследования по сравнению со значениями 2019 года сократились планы инвестиций по двум направлениям. Первое — обучение и повышение квалификации сотрудников (с 47,3 до 23,4%). Масштабы падения будут чувствительны для сектора образования, однако не особо значимы для компаний: в 2019 году 45,4% случаев — это обучение от одного до пяти сотрудников. Второе направление — автоматизации бизнес-процессов и цифровые технологии (с 27 до 13,9%). Но здесь речь в первую очередь идет о ПО для бухгалтерии, об автоматизации бизнес-процессов (что косвенно подтверждают и ответы компаний-производителей ПО).

Следующий по масштабам сокращения инвестиций сегмент — покупка оборудования и техники. В расширение мощностей планируют инвестировать чуть менее 30% против 40%, в замену изношенной техники — около четверти против трети (сравнение с замером 2019 года).

Впрочем, масштабы падения по этим направлениям не катастрофичны и будут зависеть от того, сколько продлится период неопределенности.

Главное, есть позитивный сигнал: доля компаний, планировавших инвестиции в производство новых товаров, осталась на прежнем уровне (около 10% от выборки), равно как и доля компаний, планирующих покупку коммерческой недвижимости (около 7%).

Что дальше

Суммируем наиболее интересные выводы.

Хуже всего ситуация в пассажирских и грузоперевозках, секторе бытовых услуг, общепите, издательском бизнесе, рекламе.

Сильнее всего в абсолютном выражении пострадает МСБ в Екатеринбурге, это очевидно и без опроса. Однако в относительном выражении более серьезный удар придется, вполне возможно, на периферию Екатеринбургской агломерации, где размещались многие предприятия, ориентированные на рынок областного центра.

Даже несмотря на недостаточную репрезентативность ответов, видно, что резкий перелом ожиданий в отношении собственного бизнеса на ближайший год произошел в наиболее перспективных для экономики группах МСП: среди экспортеров, «газелей», высокотехнологичных компаний. Это очень плохой сигнал, поскольку именно эти компании несут основной потенциал будущего роста высокопроизводительных рабочих мест и добавленной стоимости.

Вместе с тем довольно оптимистичны в отношении своего бизнеса даже в условиях крайней неопределенности сельскохозяйственные компании, сравнительно неплохая ситуация в торговле B2B и в строительстве.

Инвестиционная активность в секторе МСП сократится примерно на 20%: в ближайшие 12 месяцев планируют инвестировать 60% МСП (в 2019 году инвестировали три четверти респондентов). Наибольший спад произойдет во вложениях в переобучение и повышение квалификации сотрудников, и это плохой сигнал для системы образования, а также во вложениях в цифровые технологии/автоматизацию (очевидно, это не коснется инвестиций в специфические для периода ограничений новые каналы доставки товаров и услуг и организации бизнеса). Хорошая новость в том, что планировавшие инвестиции в проекты по выпуску новых товаров/услуг сохранят эти планы (около 10% от общего числа компаний как в 2019-м, так и в 2020-м).

Барьеры для инвестиций в целом увеличились, однако это почти исключительно эффект роста нестабильности. «Управляемые» со стороны органов власти барьеры (административные, связанные со сложностью и длительностью разрешительных процедур) снизились. На фоне нарастающего кризиса заметно улучшилась оценка качества и доступности финансовых ресурсов, как получаемых на рыночных основаниях в банках, так и по различным каналам государственной поддержки. Фактически все меры поддержки — в зеленой зоне: от 3,3 до 4,4 по пятибалльной шкале (кроме размера господдержки при выдаче займов на развитие бизнеса).

Дальнейшее развитие ситуации в секторе МСП во многом будет зависеть от того, сколько продлится период ограничений, вызванных ростом заболеваемости. Эти ограничения во многом обнулили потребительский спрос, который генерировал Екатеринбург и на котором держался весь сектор МСП, ориентированный на B2C. Причем стоит готовиться к тому, что после отмены жестких ограничений нас ждет длительный период ограничений мягких, и они не позволят спросу восстановиться в полной мере.

Действующих мер поддержки в отношении МСП недостаточно, это признают все эксперты. Поэтому впереди, по всей вероятности, вымирание определенного сектора компаний МСП и дефицит предложения на выходе из кризиса. Усилия по поддержке должны быть сфокусированы на компаниях, имеющих самостоятельный потенциал для выживания (рынки сбыта, не закрывшиеся в связи с ограничениями) и испытывающих лишь временные трудности. Важна поддержка бизнеса в части решения структурных проблем, связанных с инвестициями в новые (онлайн) каналы доставки и распределения товаров, оказания услуг (образование, мероприятия), а также нормативно-правовых проблем. Не ясно, насколько устойчивы окажутся новые модели после снятия ограничений, однако инвестиции со стороны государства в решение этих проблем способны сгладить негативное влияние кризиса.

*Разница ответов «улучшится» + «серьезно улучшится» и «ухудшится» + «серьезно ухудшится».

** Нижний Тагил, Каменск-Уральский, Серов для целей опроса выделены в группу «города с населением 100 — 500 тыс. человек и в других группах не учитывались.

Дополнительные материалы:

|

События, формирующие информационный фон в период исследования 2 марта: у вернувшегося из Италии россиянина обнаружен коронавирус 5 марта: в целях предотвращения распространения коронавирусной инфекции в Москве вводится режим повышенной готовности 10 марта: Сергей Собянин подписывает указ о запрете проведения в Москве массовых мероприятий с числом участников свыше 5 тыс. человек 13 марта: ограничено авиасообщение между Россией и Италией, Германией, Испанией, Францией 15 марта: Минобрнауки рекомендует вузам перейти с 16 марта на дистанционное обучение (переход на дистант большинства вузов происходит спустя неделю) 16 марта: в Москве запрещено проведение мероприятий с числом участников более 50, объявлено о закрытии общеобразовательных и спортивных школ с 21 марта до 12 апреля 16 марта: ограничено авиасообщение со странами Евросоюза, а также Швейцарией и Норвегией 18 марта: подписан указ губернатора № 100-УГ «О введении на территории Свердловской области режима повышенной готовности и принятии дополнительных мер по защите населения от новой коронавирусной инфекции (2019-nCoV)» 18 марта: закрыт въезд в Россию для всех без исключения иностранных граждан и лиц без гражданства 25 марта: президент России Владимир Путин выступает с обращением к гражданам страны, неделя с 30 марта по 5 апреля объявлена нерабочей 26 марта: указом губернатора № 143-УГ с 28 марта по 5 апреля приостановлена работа организаций общественного питания (за исключением доставки готовой продукции, обслуживания на вынос), объектов розничной торговли (за исключением аптек и аптечных пунктов, а также продовольственного ритейла и торговли непродовольственными товарами первой необходимости), организаций бытового обслуживания населения (за исключением ритуальных услуг), а также проведение массовых мероприятий, закрыты кинотеатры и иные досуговые заведения, в том числе торговые и торгово-развлекательные центры. |

|

Методы и информация Формирование выборочной совокупности. По данным единого реестра субъектов МСП, на 10 февраля 2020 года на территории Свердловской области насчитывалось 6642 малых и 557 средних компаний. Объем выборочной совокупности составил 516 малых компаний и 84 средних предприятия (при доверительной вероятности 95% и доверительном интервале ±5%). Критерии отнесения к МСП (в соответствии с федеральным законом от 24.07.2007 № 209-ФЗ и постановлением правительства РФ от 4 апреля 2016 года № 265): Цель исследования — оценка текущего состояния, проблем и перспектив инвестиционной деятельности субъектов малого и среднего предпринимательства Свердловской области. Блоки вопросов:

В рамках исследования анализировались перспективные группы МСП:

Метод исследования — телефонный опрос. Статус респондента — генеральный или исполнительный директор, его заместители, финансовый или коммерческий директор, владелец или собственник предприятия. |