Рынок не любит неопределенностей. Даже угроза санкций — уже негатив

США продолжают держать в напряжении российский финансовый рынок через постоянную санкционую риторику. В начале февраля сенаторы США представили еще один законопроект «О защите американской безопасности от агрессии Кремля». На прошлой неделе вопрос рассматривали министры иностранных дел ЕС. Российский рынок акций отреагировал на новость падением, правда, потом довольно быстро восстановил позиции. О влиянии санкций на Россию и основных тенденциях развития экономики в текущем году мы разговаривали с главным аналитиком управления аналитики и стратегического маркетинга Промсвязьбанка Богданом Зваричем.

США продолжают держать в напряжении российский финансовый рынок через постоянную санкционую риторику. В начале февраля сенаторы США представили еще один законопроект «О защите американской безопасности от агрессии Кремля». На прошлой неделе вопрос рассматривали министры иностранных дел ЕС. Российский рынок акций отреагировал на новость падением, правда, потом довольно быстро восстановил позиции. О влиянии санкций на Россию и основных тенденциях развития экономики в текущем году мы разговаривали с главным аналитиком управления аналитики и стратегического маркетинга Промсвязьбанка Богданом Зваричем.

— Богдан, какова вероятность реализации новой порции ограничений в отношении России со стороны США и ЕС?

— Рынок не любит неопределенностей. Законопроекты разработаны, их будут обсуждать. И угроза введения санкций — это сам по себе негативный фактор. Как известно, законопроекты предполагают два типа ограничений — на покупку российского госдолга и ограничение на расчеты для отдельных российских банков. Введение ограничений на покупку российского госдолга, на наш взгляд, выглядит более вероятно. Но и здесь важны детали — коснется это нового долга или владения предыдущими выпусками облигаций. Если даже это произойдет, это окажет краткосрочное влияние на рубль, тем более что у российского регулятора есть инструменты, которые позволят ему стабилизировать рынок.

— Ваш прогноз динамики российской национальной валюты.

— По итогам 2018 года рубль понес потери порядка 16%. Это существенно меньше, чем валюты других развивающихся рынков: все-таки Россия имеет профицит бюджета и положительный счет текущих торговых операций. На наш взгляд, рубль на текущий момент несколько недооценен относительно фундаментально обоснованных значений. Сейчас можно говорить о неоцененности на уровне 5 — 7%, что связано с обострением в 2018 году санкционной истории, реализацией большую часть года «бюджетного правила», неблагоприятной конъюнктурой валют развивающихся стран. Мы считаем, что к середине этого года напряженность санкционного вопроса может быть частично снижена, мы увидим сезонно сильный счет текущих операций. Совокупность этих факторов создает запас для коррекционного восстановления рубля в ближайшие месяцы в районе 63 — 65 рубля за доллар.

—Мы уже месяц наблюдаем увлекательный методологический спор, вызванный пересчетом со стороны Росстата данных по строительному сектору, в результате первые оценки ВВП показали рост экономики на 2.3%. Что это :«заговор или глупость»? Какова точка зрения вашей аналитической группы?

— Мы считаем, что это ошибка. Да, она оказала существенное влияние на итоговую оценку динамики роста экономии. Но в дальнейшем никто не ожидает такого роста, ни ЦБ, ни Минэк.

— За счет чего российская экономика растет?

— Рост в основном обеспечен за счет улучшения внешнеторгового баланса.

За последние шесть лет экспорт товаров и услуг в реальном выражении вырос на 25,7%, а импорт, напротив, сократился на 15,6%. Проседание импорта связано со слабостью рубля и низкой инвестиционной активностью. Высокие цены на нефть и стагнация импорта сформировали положительный счет текущих операций — около 100 млрд долларов, что сопоставимо с рекордными показателями 2011 и 2008 годов.

— Какие факторы поддерживают российскую промышленность?

— Основной вклад в динамику по-прежнему вносит экспорт энергоресурсов. Высокие цены на нефть в 2017 — 2018 годах обеспечивают хорошие показатели в денежном выражении для наших нефтегазовых компаний, несмотря на сужение физических объемов поставок из-за необходимости выполнения условий соглашения ОПЕК+.

— Что будет с ценами на нефть в текущем году?

— В начале года ожидаем дефицит на рынке нефти — это может способствовать росту цен на нефть. На ближайшую перспективу цена марки Brent — 60 — 63 доллара за баррель, иногда может быть выход в районе 70 — 75 долларов за баррель.

— А каковы перспективы несырьевого экспорта?

— Несмотря на то, что этот сегмент постоянно растет, доля экспорта товаров и услуг в рамках ВВП продолжает оставаться где-то в районе 30%.

— То есть российская экономика по-прежнему зависит от мировой нефтяной конъюнктуры и здесь никаких изменений не произошло. А если резко снизятся цены на нефть? Каков ваш прогноз?

— Мы не видим предпосылок для резких колебаний. Многое зависит от комбинации развития двух процессов: становление США как нетто-экспортера сланцевой нефти и регулирования конъюнктуры рынка в рамках ОПЕК+. Мы считаем, что эффективность картеля носит краткосрочный характер.

— Многие сейчас говорят о рецессии в мировой экономике. Ваша оценка?

— Мы ожидаем замедления темпов по достаточно широкому спектру стран, но не скатывания в рецессию. Возможно торможение роста ВВП США до 1,6% из-за исчерпания эффекта разовых факторов, в частности налоговых новаций. В то же время развязанные США торговые войны будут оказывать влияние на многие регионы.

— В последние годы многие российские компании начали выстраивать экономические связи с Китаем. Какова динамика экономики этой страны?

— Вот как раз на Китай и оказывает основное влияние торговая война со стороны США. По этой причине возможно замедление китайского ВВП до 6 — 6,2% год к году. Сейчас мы видим достаточно активное общение двух стран, которые пытаются договориться и не допустить введения очередных торговых пошлин, которые скажутся на мировой торговле.

— Вернемся к российской экономике, какую динамику вы закладываете в прогноз на текущий год?

— Из-за снижения темпов роста мировой экономики мы увидим слабость основных для нас товарных рынков — алюминия, меди, стали. Да, внутренний спрос может быть создан за счет запуска инфраструктурных проектов. Эти инвестиции, конечно, окажут позитивное влияние на динамику ВВП, но существенного роста мы не увидим. Наши ожидания — 1,3% ВВП.

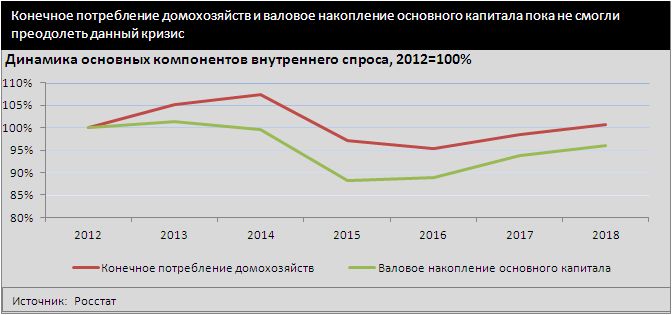

— Как строить бизнес компаниям, ориентированным на потребление внутри страны?

— Конечное потребление в 2018 году продолжило рост, но наметилась очевидная тенденция к его замедлению, мы прогнозируем в 2019 — 2020 годах слабые темпы роста реальных доходов населения и замедление розничного кредитования, что приведет к дальнейшему охлаждению потребительской активности населения.

— Весь прошлый год монетарные власти демонстрировали нам снижение инфляции, а в январе она снова пошла в рост. Что дальше?

— Инфляция останется заметно выше целевых уровней регулятора в 4%. Мы ждем, что инфляция достигнет пика в середине следующего года под воздействием изменений налоговых ставок, слабости рубля, низкой базы, а также на фоне опережающего роста продовольственных цен, а с лета инфляция начнет затухать и к концу года составит 5,2%.

— Как известно, для Банка России инфляция является главным ориентиром при принятии решения по ключевой ставке. Ждем ее повышения?

— Мы считаем наиболее вероятным сценарием сохранение ключевой ставки на уровне 7,75% в течение 2019 года. Центробанк может пойти на повышение ставки только в крайнем случае. А этот крайний случай возникнет, если, во-первых, инфляция выйдет на уровень 6%, а во-вторых, мы получим существенные внешние шоки, которые скажутся на валютном рынке и приведут уже к очень сильному ослаблению рубля.