Как избежать мошенничества в интернете

Пожалуй, нет ни одного человека, который бы не сталкивался с кибермошенничеством. Звонки от «службы безопасности Сбербанка» стали объектом для шуток. Казалось бы, все знают, что такие звонки из той же оперы, что «наследство из Нигерии» и «мама, я попал в ДТП, срочно переведи деньги». Но и мошенники совершенствуют свои схемы. Понимание общих принципов безопасности позволит не попасть в конкретную ловушку.

Количество преступлений в сети растет гигантскими темпами: по данным СК РФ, с 2013 года их число выросло в 20 раз. Прошлый, 2020 год дал дополнительный стимул. С одной стороны, сильно вырос сегмент онлайн-сервисов из-за пандемии (на фоне общей тенденции роста безналичного оборота), с другой, многие граждане лишились работы и не брезговали предложениями поработать так называемыми «воркерами» (низшее звено мошенников, операторы «колл-центров»). Кроме того, сокращающиеся возможности офлайн-мошенничества (автоподставы, страховое) также дали приток рабочей силы на этот рынок.

Из всего огромного количества видов киберпреступлений ограничимся самыми распространенными, касающимися всех. Рынок ценных бумаг и форекс, онлайн-казино и компьютерные игры, криптовалюта и криптоинвестиции, фриланс, хищение личной информации и шантаж — все это тоже из этой серии, но достаточно специфичные сегменты, про каждый есть специальные ресурсы.

Все виды мошенничества, нацеленного на обычных людей, можно разделить на следующие: хищение средств с банковских счетов и обман при покупке-продаже чего-либо в сети.

По способам осуществления это либо использование методов так называемой «социальной инженерии», либо использование уязвимостей компьютеров и смартфонов. К первому виду относятся все виды телефонных мошенничеств и фишинга. Сценарии постоянно совершенствуются и усложняются. Например, вместо сообщения о том, что ваши деньги в настоящий момент крадут мошенники и вы должны совершить некие действия, чтобы их спасти, от имени банка предлагаются какие-то услуги — снижение ставки по кредиту или повышенный кешбэк. Порой операции образуют многоходовочку. Один «оператор» узнает какие-то сведения (хотя бы просто наличие счета в таком-то банке), а через какое-то время другой голос с другого номера пытается «развести» на определенные действия.

Меры безопасности достаточно просты. Первое — ни одному банку, для того чтобы заблокировать счет, остановить операцию, не требуется действий клиента и даже его идентификация. В случае реальной критической ситуации сам звонок клиенту и просто подтверждение блокировки уже достаточно. Более того, не дозвонившись до владельца карты, банк скорее заблокирует ее. А вот чтобы потом разблокировать счет, вам придется побегать — в некоторых случаях понадобится визит в банк.

Второе — идентификация клиента путем сообщения номера карты не производится, карту могли похитить, ее номер может быть известен третьим лицам, например, для осуществления перевода. Есть более надежные способы — паспортные данные, дата и место рождения, адрес, ответ на секретный вопрос. Но чтобы быть уверенными, с кем вы разговариваете, вы сами должны звонить в банк и тогда уже отвечать на вопросы.

Третье — внимательно читайте СМС от банка — в них содержатся параметры операции, кроме самого кода подтверждения, еще сумма и назначение платежа. Сам код подтверждения не предназначен для сообщения кому-либо, он вбивается в поле платежной формы.

Главное — вы должны быть уверены, с кем общаетесь. Эта же рекомендация основная при любых сделках в интернете. Если покупатель или продавец скрывает свое имя, номер телефона, наотрез отказывается общаться голосом или через соцсети, хочет получить деньги на электронный кошелек — лучше воздержаться от сделки. Проверка должна быть комплексной — можно узнать привязана ли к номеру телефона карта какого-либо банка, есть ли вацап и как выглядит в нем аватарка. При должной сноровке легко отличить реальный аккаунт в соцсети от фейкового — наличие реальных фото, биографии, историй, друзей, срок жизни профиля. Впрочем, мошенники тоже «пробивают» жертву — ваше имя, отчество, первую букву фамилии, наличие счета в банке они могут узнать через систему быстрых платежей. Поэтому не следует удивляться осведомленности анонимного собеседника.

Сведения о юрлице и ИП можно получить из ЕГРЮЛ, геоинформационных сервисов, сайтов отзывов, просто «погуглить». Банки предлагают своим клиентам услуги по проверке контрагентов. Предоплату безопаснее делать на счет юрлица или ИП, чем на счет физлица и тем более на электронный кошелек.

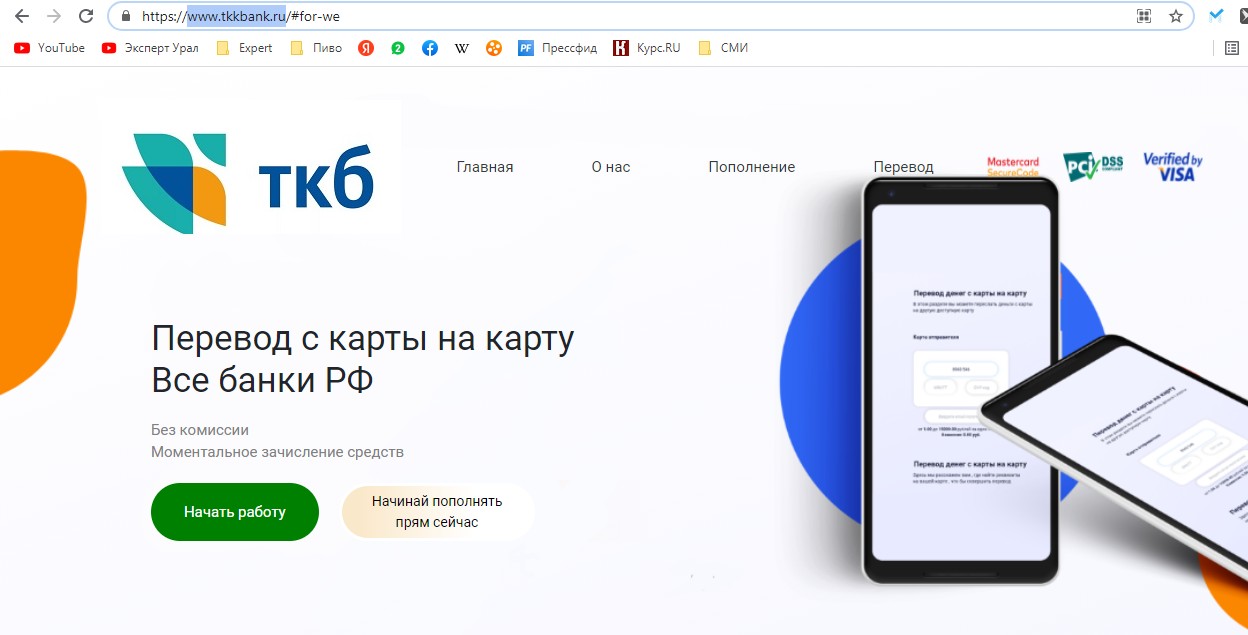

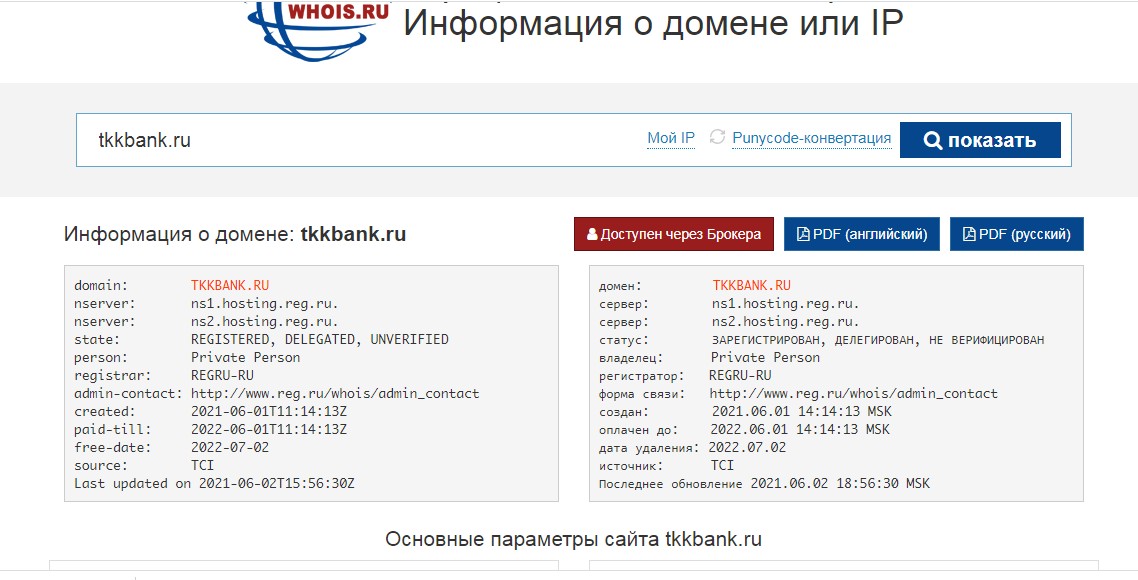

Фишинг — использование фальшивых сайтов, схожий метод получить нужные сведения. Правило здесь то же — знай с кем общаешься. Создать фальшивый сайт, мимикрирующий под настоящий, не сложно, надо еще заставить пользователя на него попасть. Как правило, это ссылки, полученные от недостоверных источников — от неизвестных контрагентов, спама, сомнительных площадок и агрегаторов или набранные с опечаткой. Внимательно изучайте адрес в строке браузера, а еще лучше воспользуйтесь поисковиком — в первых строках будет официальный сайт. У мошенников нет цели создать полноценный сайт, а лишь его видимость, посмотрите разные разделы сайта. Должно насторожить, что предлагается лишь один способ платежа — банковской картой (нет вариантов — наличными / картой курьеру). Настоящий интернет-магазин должен быть на одном домене, ссылки на другой скорее всего для масировки. Воспользуйтесь сервисом whois для того, чтобы узнать сведения о домене, зачастую он создан недавно. Сервисы на доменах не из зоны «ru», «su», «рф», «com» потенциально опасны — они имеют низкую стоимость и неизвестную юрисдикцию — то, что надо сайту, не рассчитанному на долгое существование.

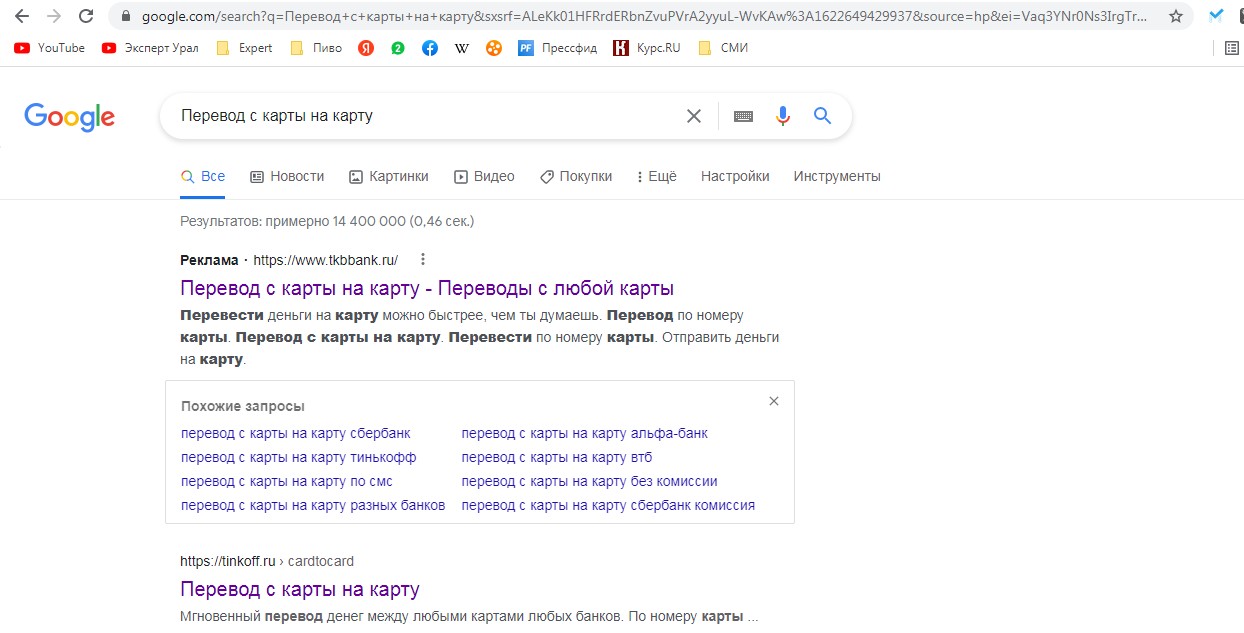

Остерегайтесь небанковских финансовых сервисов. Поисковые запросы по словам «переводы с карты на карту» возвращают в числе прочих ссылки на фишинговые сайты, часто в них указана принадлежность банку. Адрес банковского сайта можно проверить в реестре Банка России, Яндекс помечает такие сайты синей галочкой. Пользуйтесь сайтом своего банка, а еще лучше мобильным приложением.

В следующий раз мы расскажем, как защитить свой смартфон и компьютер от вредоносных программ.

|

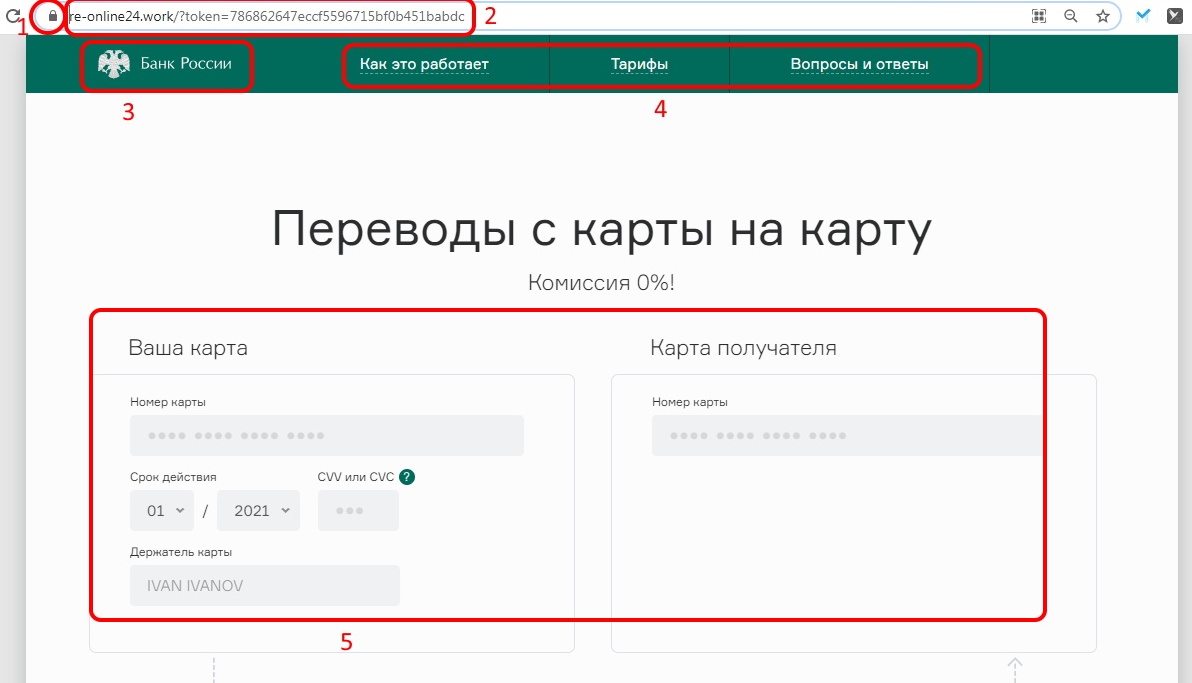

Переводы card2card на домене xyz Один из фишинговых сайтов легко находится в поисковиках и даже рекламировался в Google

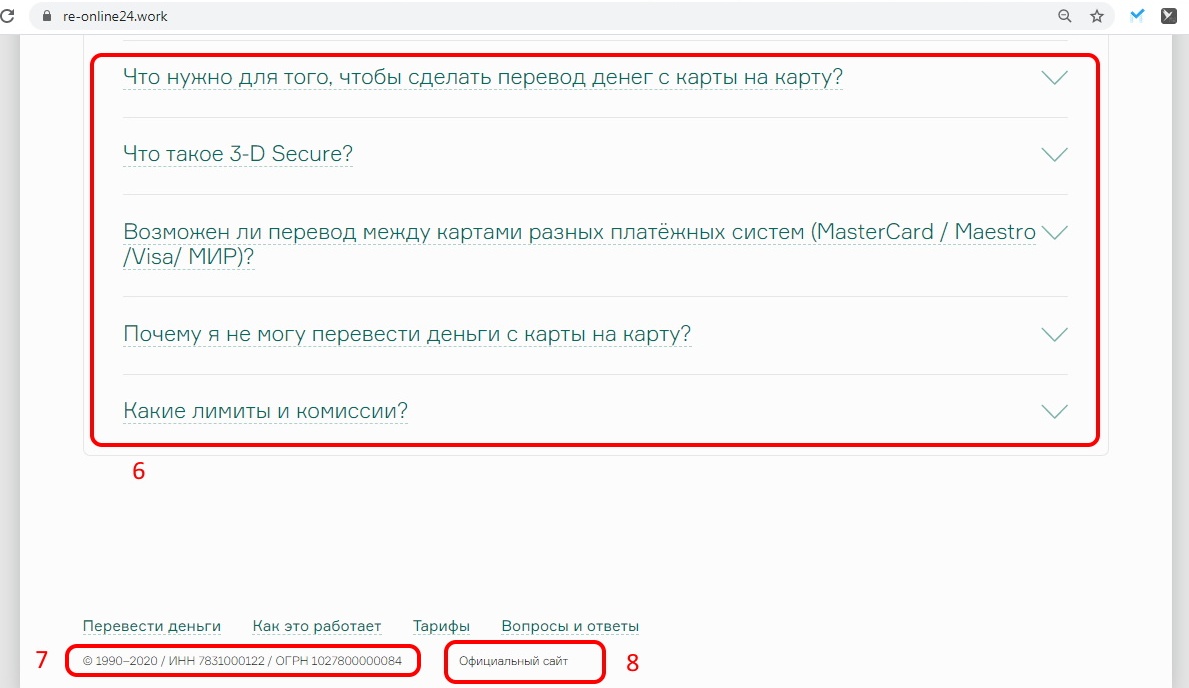

Разберем, что не так, см. цифры на скриншотах 1. Наличие https-протокола и замочка должно усыпить бдительность пользователя, на самом деле это ничего не значит. 2. Более чем странная ссылка и странный домен. У сайта есть близнец на домене xyz и, скорее всего, не один. 3. Логотип Банка России должен придавать убедительности, на самом деле это главный признак того, что сайт мошеннический. Банк России не оказывает банковских услуг гражданам и юридическим лицам. 4. Сайт одностраничный, все ссылки меню ведут на эту же страницу. 5. То, для чего все сделано, — данные вашей карты. 6. Ответы на вопросы — стандартны, переписаны с банковского сайта. 7. Указаны реквизиты АО «АБ Россия», без указания самого банка. (банк «Россия» в отличие от Банка России — коммерческий банк). 8. Ссылка на настоящий сайт банка «Россия», который не имеет к данному «сервису» никакого отношения.

|