Возвращение самураев

Рынок жилья

На рынке недвижимости слышны звуки траурного марша по долевке и разговоры о сегментах, казалось бы, совершивших харакири

В середине октября Минстрой России опубликовал законопроект, регулирующий рынок апартаментов. Ими, согласно документу, признаются структурно обособленные помещения в многофункциональном здании, предназначенные для проживания граждан и удовлетворения ими бытовых и иных нужд. В правительстве решили распространить на апартаменты все нормы Жилищного кодекса, в том числе прописку, покупку по ДДУ, коммунальные тарифы и управление товариществом собственников недвижимости (полный аналог ТСЖ). В законопроекте указано, что владельцы де-юре коммерческих площадей смогут перевести их в жилые до 31 декабря 2021 года.

Плохи или хороши нововведения, оценивать пока рано (текст находится на стадии публичного обсуждения и, вполне вероятно, претерпит заметные изменения). Нам, например, не очень нравится норма, позволяющая создавать ТСЖ. В нашем понимании, непременным атрибутом многофункциональных комплексов должна быть профессиональная управляющая компания. Спорными выглядят и «навешивание» на собственников помещений, предназначенных для удовлетворения социально-бытовых потребностей (речь об организации досуга, культурного развития, детского творчества, занятий физкультурой и спортом).

Из однозначно позитивного — документ будет способствовать выведению апартаментов из серой зоны. Мы надеемся, что он серьезно осложнит жизнь жуликоватым застройщикам, которые позиционировали свои объекты как квартиры, только дешевле.

Но реинкарнация апартаментов — лишь одно из множества изменений, затронувших рынок жилья в 2017 году. Весной в Москве стартовали пилотные проекты по строительству доходных домов (соответствующая госпрограмма принята осенью 2016-го). В конце октября на Урале проданы первые квартиры, 1,2% от стоимости которых перечислены в компенсационный фонд долевого строительства. Тогда же депутаты Госдумы предложили принять закон о реновации в российских городах.

Для обсуждения перипетий рынка недвижимости журнал «Эксперт-Урал» и аналитический центр «Эксперт» организовали круглый стол, за которым собрались представители ведущих девелоперских и банковских структур.

Плохих времен не бывает

Похоже, что 2017-й станет первым относительно позитивным для застройщиков годом после ажиотажного 2014-го. По крайней мере, так думают в Екатеринбурге.

— О чем мы можем говорить точно, так это о приросте продаж, — комментирует руководитель аналитического центра Уральской палаты недвижимости Михаил Хорьков. — По итогам трех кварталов 2017-го, число сделок во вторичном сегменте увеличилось примерно на 8%, в первичном — разом на 18%. По метрам в секторе новостроек динамика не столь впечатляющая, около 13 — 14%. Это обусловлено смещением ассортимента в пользу малогабаритных и более компактных квартир. Цены на этом фоне оставались удивительно стабильными. Рост стоимости предложения в одном месте компенсировался запуском акций в другом.

Но безудержно радоваться рано: объем предложения в столице Среднего Урала по-прежнему остается высоким — 11 тыс. квартир во вторичке и примерно 16 тысяч в первичке. Причем четверть из этих 16 уже сданы в эксплуатацию.

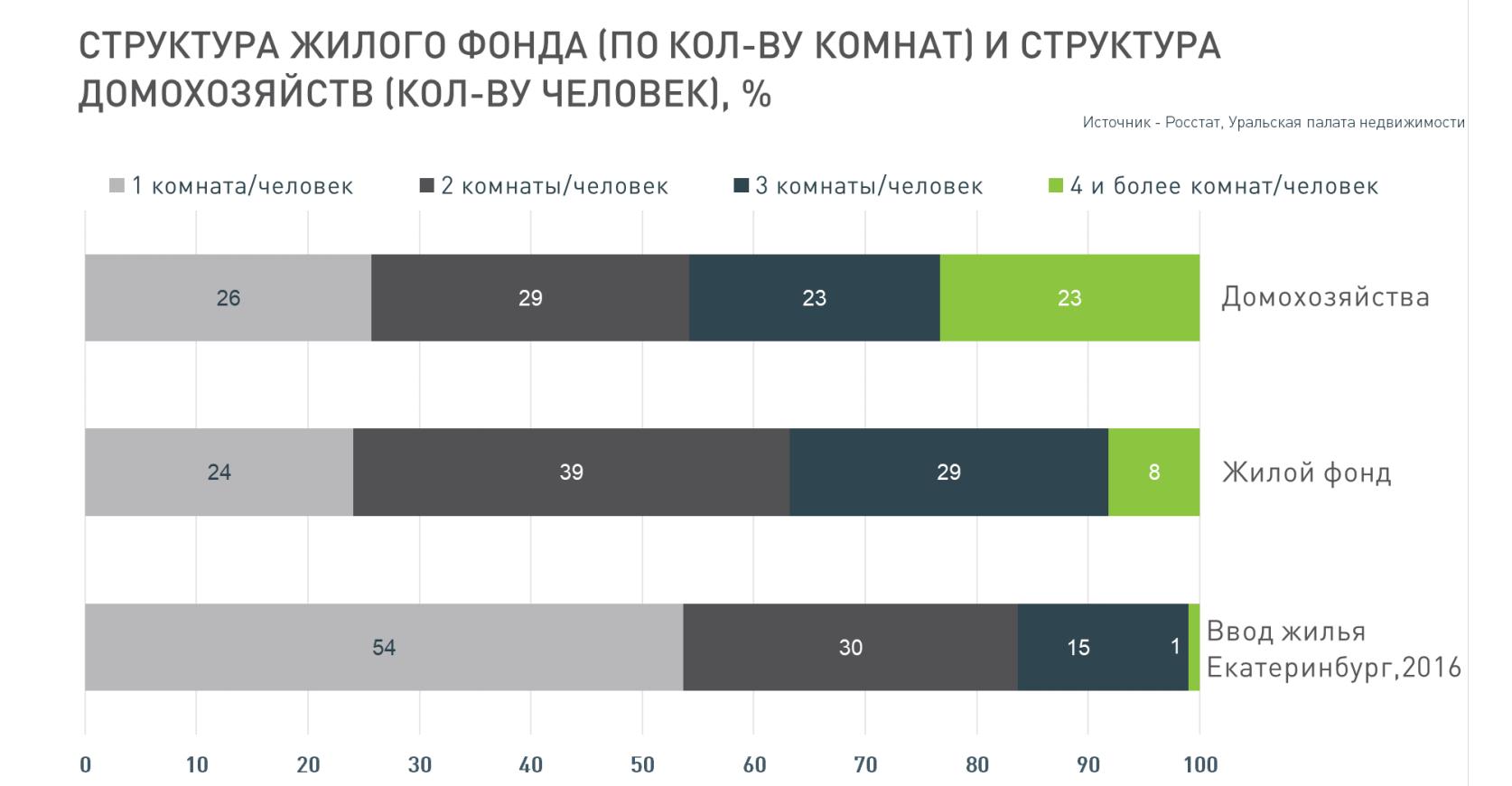

Еще один негативный момент — дисбаланс предложения. 54% объектов, введенных в Екатеринбурге в 2016 году, — это студии и однокомнатные квартиры, на четырехкомнатные приходится 1%. Показатель по России — 46% и 7% соответственно. При этом в стране только 26% домохозяйств представлены одним человеком. И почти столько же — 23% — четырьмя и более.

Источник: УПН

Проблема была бы не столь болезненной, если бы заметная часть проектов, где преобладают студии и однушки, не выглядели как гетто — с архитектурой из 90-х, квартирографией питерских коммуналок, МОПами из игры Half-Life и скудным благоустройством (а еще есть компании, которые предлагают девелоперам услуги по переделке готовых трехкомнатных квартир в три студии). Заместитель генерального директора «РСГ-Академическое» Павел Петриченко назвал это явление «жилой трэш».

Президент Российской гильдии риэлторов Татьяна Деменок также призывает не пускаться в пляс:

— Рост числа сделок, что мы фиксируем, обусловлен традиционным ростом деловой активности в осенний период и эффектом отложенного спроса. Я не думаю, что в следующем году динамика сохранится. Доходы граждан не растут, рабочих мест не прибавляется, требования к банкам и застройщикам ужесточаются. стабильному росту мы, возможно, перейдем только к концу 2018-го. Ведущую роль в этом процессе будет играть дальнейшее снижение ставок по ипотеке.

Постепенно меняется портрет потребителя. Во-первых, мазками (пока очень мелкими) в нем начинают проявляться миллениалы (родившиеся в середине — конце 90-х), предъявляющие совершенно иные требования к дизайну среды, форматам, качеству исполнения объектов и технологичности УК. Во-вторых, как замечает начальник отдела маркетинга «ЮИТ Уралстрой» Олег Колесников, растет число людей с относительно плохой кредитной историей или невысокими доходами. Они не слишком нравятся банкам. Из-за этого им, чтобы добиться одобрения, приходится обращаться не в два-три кредитных учреждения, как раньше, а в пять-шесть.

У банков, к слову, все складывается достаточно неплохо. В Свердловской области, например, за три квартала 2016/2017 объем выдачи ипотеки вырос с 30,7 до 40,8 млрд рублей. В Челябинске — с 22,7 до 27,7 млрд рублей, а в Башкирии — с 30,7 до 37,7 млрд рублей. Ключевая причина увеличения спроса — снижение ставок. Сбербанк, например, в минимуме говорит о 7,4% годовых. Заместитель управляющего екатеринбургским филиалом Абсолют Банка Светлана Ковалева замечает, что люди от 45 лет преимущественно предпочитают брать квартиры в новостройках. Молодежь (25 — 35 лет) предпочитает вторичку. Соотношение кредитов, взятых на строящееся и готовое жилье, установилось на уровне 30 на 70 (оно неизменно с момента завершения программы госсубсидирования).

Яркая примета 2017-го — рефинансирование. У Абсолют Банка, например, этот сегмент вырос в пять раз по сравнению с показателями 2016-го. Резкое увеличение интереса к продукту фиксируют в Райффайзенбанке и Промсвязьбанке (в последнем соответствующая программа заработала совсем недавно).

Ключевые тренды 2018-го в области кредитования — дальнейшее снижение ставок (на 1 — 1,5 п.п. в течение 2017 — 2018 годов); выход на рынок людей с относительно низкими доходами (в принципе ничего страшного в этом нет, но зарабатывать на таких клиентах непросто); реализация всевозможных партнерств. Управляющий директор по ипотеке Уральского филиала ВТБ24 Алина Буслова в подтверждение последнего тезиса констатирует, что сейчас партнерский канал занимает 80 — 90% продаж банка. «Нет никаких оснований ломать сложившуюся модель. Наоборот, мы настроены на ее дальнейшее развитие, запуск совместных программ с агентствами недвижимости и застройщиками, технологическую интеграцию с их ресурсами».

Прямо сейчас…

От преимущественно количественного описания перейдем к качественному. Самый животрепещущий вопрос рынка жилой недвижимости — как жить при новом законе о долевке. Отчисления в компенсационный фонд никого не пугают (застройщики и раньше должны были страховать свою ответственность, потому замена одного инструмента другим в финансовом плане ничего для них не поменяла). Что сильно напрягает — неразбериха. Поправки в 214-ФЗ были утверждены президентом еще в июле. Тогда мы и застройщики жестко критиковали этот документ (подробнее см. «Болевое строительство»). Им не по душе было резкое ужесточение требований, которое дополнительной защиты дольщикам в общем-то и не приносило. Спустя три месяца страсти поутихли. Но что мы слышим от Михаила Хорькова: «Мне кажется, все теряются. Есть масса гипотез, к каким последствиям приведет принятие этого закона. Но никто реально их себе не представляет».

— Пока на законодательном уровне будет существовать долевка, мы будем этот механизм использовать, — говорит директор по маркетингу и продажам ГК «Стройтэк» Сергей Покровский. — Ключевая проблема, которую породил закон, — времени на оформление документов стало тратиться значительно больше. Проектная декларация теперь должна содержать информацию о каждом помещении и максимально соответствовать готовому объекту. Но это физически невозможно. Квартиры подчас на несколько метров отличаются от чертежей. На той же стадии мы должны четко посчитать стоимость строительства, но как это сделать до составления сметы. В итоге декларация раздувается до сотни листов. Для ее заполнения приходится нанимать отдельного человека, потом все перепроверять. И ради чего? Ни один покупатель этот документ не читает.

Девелоперы по-прежнему недоумевают, как будет реализовываться принцип «один застройщик — одно разрешение на строительство», совмещенный с требованием трехлетнего опыта и возведенных 10 тыс. кв. метров жилья. Еще вопрос — как будут формироваться требования к уставному капиталу «дочерних» фирм, нужно ли будет поручительство материнской компании.

Полушутя застройщики говорили, что в стране, видимо, выбран курс на уничтожение ДДУ. Но тогда они еще не знали, что в первых числах ноября Владимир Путин поручит кабмину до 15 декабря разработать и утвердить дорожную карту по замещению к 2020 году средств дольщиков другими формами финансирования.

… Это и есть «когда настанет время»

В пику долевке, которая в течение трех лет канет в лету, из небытия возвращаются апартаменты. В банках отмечают, что интерес к этому формату в октябре заметно повысился. Очевидно, ключевую роль в этом сыграло обсуждение нового законопроекта. По мнению начальника отдела продаж ипотечных кредитов регионального центра «Уральский» Райффайзенбанка Натальи Брусницыной, в 2018 году в этот рынок пойдут крупные инвесторы, которые будут пытаться построить на этом бизнес, предлагая продукт с понятной ценой, условиями и набором функций.

В екатеринбургских правилах землепользования и застройки апартаменты уже давно присутствуют (наравне с жильем и гостиницами). Под ними в городе понимают формат долгосрочной аренды с профессиональной управляющей компанией, которая помимо выставления счетов, ремонта и уборки предоставляет ряд бытовых сервисов.

Правда, настоящих апартаментов в Екатеринбурге не слишком много. С 2011 — 2012 годов в городе (в том числе на окраинах) была построена масса комплексов, где юниты (в том числе и без отделки) были распроданы как квартиры. Ни о какой профессиональной УК тогда речи не шло, нужно было поскорее возвести нечто с кастрированными детскими площадками и парковками и сбыть с дисконтом в 10 — 15% к нормальному жилью.

По мнению застройщиков, место апартаментам исключительно в центре, поскольку их потребители — это консульские работники, управляющие филиалами федеральных и зарубежных фирм, студенты или молодые специалисты, которые не хотят быть привязанными к месту. Этой аудитории нужен доступ ко всем городским услугам. На окраинах подобная модель нереализуема.

По словам директора по развитию компании «Атомстройкомплекс» Виктора Ананьева, качественная УК может добавлять 15 — 30% к стоимости аренды сопоставимого по локации и размеру объекта. «Апартаменты при этом снимают гораздо охотнее, поскольку это совершенно легальная сделка с прозрачными условиями», — добавляет Ананьев.

Следующий шаг после развития апартаментов — арендное жилье. В чем разница? В том, что у последнего собственником в подавляющем большинстве случаев является застройщик (или под него создается ЗПИФН), и строится оно отнюдь не для бизнес-аудитории. Главная цель доходных домов — решить проблему доступности жилья для граждан с невысокими доходами.

Пока классических арендных проектов в России мизер: по оценке Минстроя, их суммарная площадь составляет чуть более 1 млн кв. метров. Для сравнения, в год в стране возводится по 75 — 85 млн квадратов жилья, снимается в РФ, по данным АИЖК, примерно 150 млн кв. метров.

Эксперты заявляют, что нынешняя доходность арендной модели невелика — 4 — 5% годовых. Однако Виктор Ананьев приводит другие цифры: 10% плюс рост стоимости актива (при условии, что все сделано правильно, что УК вошла в проект на начальной стадии, помогла сделать квартирографию и просчитала эксплуатационные характеристики дома). Вице-президент Becar Asset Management Group (реализовала несколько проектов апарт-отелей в Питтере) Илья Андреев соглашается со второй оценкой — 9 — 11% без учета увеличения цены объекта и после оплаты услуг управляющей компании и коммуналки. Где правда, пока непонятно, поскольку пилоты эконом-класса еще никто не реализовывал.

Источник: УПН

Источник: УПН

Девелоперы полагают, что для более активного развития сектора необходимо выполнение пяти условий. Первое — временное или постоянное освобождение от налогов на имущество собственников доходных домов (бюджету это ничем не грозит, поскольку на данный момент такого типа жилья попросту нет). Второе — снижение стоимости аренды земли на период стройки. Третье — уже набившие оскомину длинные дешевые деньги. Но совершенно очевидно, что при доходности даже в 11% кредит под 10% — удовольствие сомнительное. Четвертое — кредитные каникулы или субсидирование ставки на период строительства, пока нет обратного денежного потока. И пятое — выведение из серой зоны тех, кто сегодня сдает квартиры без какой-либо регистрации и уплаты налогов.

Павел Петриченко рассказывает, что в «Академическом» арендная модель сначала будет опробована на паркингах (сейчас в районе пустует около 3 тыс. мест). Далее практика перейдет на неликвидные позиции в нежилой сфере. И только потом — на квартиры. Но сейчас в районе распроданы 98 — 99% объектов, потому сегмент будет невелик.

Сергей Покровский согласен, что арендная модель в ближайшем будущем будет применяться преимущественно на непроданных остатках у крупных застройщиков.

— Я бы не стал ждать активного развития арендного сегмента в ближайшие год-два, — поытоживает Михаил Хорьков. — Но на горизонте пяти-десяти лет это вполне возможно. Причина — в резко снизившейся доходности от безрисковых вложений. И инвестиции в доходные дома на этом фоне перестали быть неконкурентоспособными. Я абсолютно точно знаю, что сегодня в Екатеринбурге несколько застройщиков прорабатывают этот вопрос и готовы реализовывать подобные проекты. В это направление готово вкладываться и АИЖК (объем госпрограммы «Ипотека и арендное жилье» — 144 млрд рублей. — Ред.). Поэтому в целом я настроен очень позитивно.

Дополнительные материалы:

|

Абсолют Банк: до конца года планируется рост ипотеки еще на 20 % |

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге:

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге:

|

Тектонических сдвигов не будет Участники рынка говорят о перспективах сегмента жилой недвижимости

— Рынок коммерческой недвижимости перешел от продажной модели к арендной еще лет 15 назад. И вполне успешно на ней зарабатывает. Но в жилом сегменте об этом направлении всерьез заговорили только в 2017-м. Такой временной разрыв, на мой взгляд, обусловлен тремя причинами: отсутствием полноценной нормативной базы, неверием застройщиков и относительной сложностью реализации концепции. При этом у арендных домов есть все, чтобы стать заметным сегментом рынка. Во-первых, понятная целевая аудитория: экспаты, сотрудники консульств, молодые специалисты, не желающие быть привязанными к месту, фрилансеры, работающие на удаленке, которым все равно где жить. Во-вторых, относительно высокая доходность. Сегодня ставки по банковским депозитам снизились до 5,5 — 6,5%. Если все сделать правильно и качественно, то арендная модель может приносить собственникам только за счет сдачи внаем до 10% годовых. Плюс рост стоимости актива. В-третьих, поддержка государства. В стратегических документах, касающихся развития жилого сектора, указано, что уже по итогам 2017 года доля арендных квартир должна составить 7,4% от всех введенных в РФ. К 2020-му показатель должен вырасти до 9,4% (это примерно в три-четыре раза больше, чем было в 2014-м. — Ред.). Я ожидаю, что в 2018 году эта ниша начнет активно развиваться. Первыми в нее зайдут крупные застройщики, на балансе которых есть нераспроданные квартиры. На мой взгляд, аренда на данный момент — это единственный способ существенно увеличить доступность жилья и одновременно повысить качество среды.

Последние полтора года одним из наиболее популярных ипотечных продуктов было рефинансирование. Однако во второй половине 2017-го это направление начало «сжиматься». И в 2018-м оно вряд ли будет оказывать существенное влияние на развитие рынка. Сегмент, в котором мы ожидаем опережающего роста, — заемщики с доходами ниже 30 тыс. рублей. Их активному выходу на рынок способствует снижение ключевой ставки и, соответственно, стоимости кредита. Еще одним драйвером ипотечного рынка, вероятно, станут потребители, бравшие в 2012 — 2015 годах займы на одно-, двухкомнатные квартиры. Рост их семей требует увеличения жилплощади. Но больших сумм мы здесь не ожидаем, поскольку люди будут продавать старое жилье и добавлять на новое. В 2018 году рынок ипотеки вряд ли будет расти теми же темпами, что и в 2017-м. Ставки и маржа банков продолжат снижаться. Конкуренция усилится. Это заставит игроков рынка жилой недвижимости развивать совместные проекты и кросс-продажи. Схематично это может выглядеть так: покупатель заходит на сайт застройщика, выбирает понравившуюся ему квартиру и тут же получает уникальное предложение по ипотеке. Он заполняет заявку и в течение нескольких минут банк принимает предварительное решение. Через год-два мы обязательно к этому придем.

— Ключевой тренд рынка жилья, на мой взгляд, — это управление себестоимостью. Мы работаем в этом направлении, но в отличие от некоторых коллег не уходим в мелкую нарезку и организацию так называемых «муравейников» коридорного типа с 10 — 15 квартирами на площадке и одним лифтом. Академический — район, в который люди приезжают надолго: создают семьи, общаются, развиваются, растут. В районе, забитом малогабаритным жильем, достичь этой цели практически невозможно. Поэтому мы создаем продукт, идеально подходящий для молодежи и семейного проживания: с развитой инфраструктурой, возможностями для отдыха и широким выбором планировочных решений. Другой тренд — оптимизация площадей. Сегодня в классах эконом и комфорт почти не встречаются однушки по 60 кв. метров или двушки по 90 с гигантскими спальнями и длинными коридорами. Застройщики стараются сделать планировки максимально эргономичными, полезными, функциональными. Рост качества пространства приведет к уменьшению разницы между стоимостью кв. метра в маленьких и больших квартирах. Два-три года назад она могла достигать 20 — 25% (например, в однушке — 70 тыс. рублей, в трешке — 56 тысяч. — Ред.), сейчас — 15%. В ближайшем будущем мы, вероятно, увидим 0 — 5%. Третий очевидный тренд — обострение конкуренции. Покупателей в среднесрочной перспективе больше не станет, доходы граждан вряд ли существенно вырастут. Поэтому борьба за потребителя будет жесткой. Мы в Академическом серьезно работаем над повышением качества продукта, диверсифицируем линейку предложения. Уже сегодня здесь можно купить не только готовое, но и находящееся на этапе строительства жилье по более низкой цене. В фокусе нашего внимания — внедрение разнообразных планировочных решений, в том числе евроформаты, строительство новых детских дворовых игровых комплексов. План ввода на будущий год — около 100 тыс. кв. метров. Прирост продаж ожидаем двузначный.

— Мы не видим факторов, которые в обозримом будущем могли бы негативно повлиять на рынок жилой недвижимости в целом и на наши планы в частности. В среднесрочной перспективе мы ожидаем стабильного роста. В структуре спроса скорых тектонических сдвигов ждать не стоит. «Ядро» покупателей будут по-прежнему составлять люди, родившиеся в 70 — 80-х годах, которые точно знают, чего хотят. Доля так называемых миллениалов, безусловно, будет прирастать, но силой, способной менять рынок, они станут лет через пять-десять (сейчас на них приходится одна-две сделки из ста). Вполне возможно, что для этой категории потребителей наиболее привлекательной окажется арендная модель, которая позволит им свободно переезжать с места на место, ни от чего не зависеть. Благодаря этому второе дыхание может обрести формат апартаментов, смысл которого как раз и заключается в долгосрочной аренде. В октябре Минстрой РФ опубликовал законопроект, который будет регулировать этот сегмент. Пока не понятно, как новые нормы отразятся на стоимости объектов. Однако появление возможности купить апартаменты в долевку и прописаться в них наверняка добавит им популярности. На мой взгляд, ключевыми «продающими» характеристиками этого жилого формата будут локация и качество управляющей компании. Я не очень верю в перспективы апартаментов, расположенных в спальных районах или управляемых УК из 90-х и не предлагающих никаких дополнительных сервисов.

— По нашим оценкам, падение ставок по ипотеке в 2017 — 2018 годах продолжится. Основанием для этого служит замедление инфляции и снижение ключевой ставки ЦБ. Потенциал удешевления кредитования мы оцениваем на уровне 1 — 1,5%. Интересно отметить, что клиент банков «помолодел»: возраст заемщика чаще всего составляет от 21 до 40 лет. Самый популярный срок кредитования — 15 — 20 лет, но, как правило, ипотека закрывается досрочно, в течение примерно семи лет. Если говорить о предпочтениях покупателей между объектами на вторичном рынке и новостройками, они разделились примерно поровну. Хотелось бы отметить возросший интерес к покупке апартаментов. В ответ на запрос покупателей мы разработали привлекательные условия кредитования на покупку объектов в апартотеле «Октава» (Екатеринбург). На днях в Промсвязьбанке заработала программа рефинансирования ипотеки, взятой в других банках. Ставка составляет 10,5% — 10,8% годовых, в зависимости от выбора условий страхования. Для погашения действующего кредита клиенты в возрасте 21 — 65 лет могут получить от 1 до 15 млн рублей. Денежные средства выдаются на срок от 36 до 300 месяцев. Тем самым мы помогаем клиентам снизить кредитную нагрузку. |

Виктор Ананьев, директор по развитию компании «Атомстройкомплекс»:

Виктор Ананьев, директор по развитию компании «Атомстройкомплекс»: Наталья Брусницына, начальник отдела продаж ипотечных кредитов регионального центра «Уральский» Райффайзенбанка:

Наталья Брусницына, начальник отдела продаж ипотечных кредитов регионального центра «Уральский» Райффайзенбанка: Павел Петриченко, заместитель генерального директора «РСГ-Академическое»:

Павел Петриченко, заместитель генерального директора «РСГ-Академическое»: Владимир Щеколдин, руководитель коммерческого управления ГК «ТЭН»:

Владимир Щеколдин, руководитель коммерческого управления ГК «ТЭН»: Светлана Галимьянова, руководитель ипотечного центра Уральского филиала Промсвязьбанка:

Светлана Галимьянова, руководитель ипотечного центра Уральского филиала Промсвязьбанка: