Много не значит хорошо

Жилая недвижимость

Рассуждения о рынке жилья языком чисел становятся все менее популярны

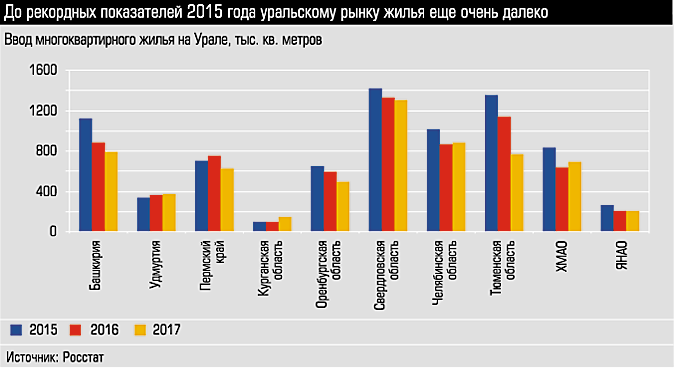

Аналитический центр «Эксперт» подвел итоги развития уральского рынка жилья в 2017 году. Суммарный объем сдачи недвижимости по всем десяти субъектам составил 11,36 млн кв. метров. Это на 3,5% меньше, чем в 2016-м, и на 17% меньше, чем в рекордном 2015-м. Наиболее позитивную динамику показали ХМАО-Югра (плюс 8% к 2016-му) и Челябинская область (плюс 7%). Последний регион демонстрирует традиционное маниакально-депрессивное поведение: сначала он рухнул на 26% (в 2016-м по отношению к 2015-му), а теперь бодрее остальных выбирается из ямы. Ровно так же Южный Урал вел себя в прошлые волны кризиса.

В сегменте многоквартирного жилья сжатие происходит более активно: в 2017-м в нем (в целом по макрорегиону) было сдано 6,3 млн кв. метров. Это ниже показателя 2016-го на 8,3%, 2015-го — на 19,5%. Продолжает лететь в пропасть Тюменская область (без округов). В 2016-м она снизила объемы на 15,5%, а в 2017-м — еще на 33%.

Индивидуальное жилищное строительство (ИЖС), наоборот, в прошлом году несколько ожило и показало прирост к 2016-му на 3,5%. Основными локомотивами стали Пермский край (увеличение ввода разом на 45%) и юг Тюменской области (плюс 20%). Последняя территория, несмотря на позитивную динамику в секторе ИЖС, впервые с 2012-го сдала менее 1 кв. метра на человека.

Рынок ипотеки растет фантастическими темпами. В целом по Уралу в 2017 году банки выдали таких кредитов почти на 360 млрд рублей. К 2016-му — плюс 35%, к 2015-му — более 70%. Самые впечатляющие результаты за двухлетку показывают Башкирия (93%) и Свердловская область с ЯНАО (85% и 84% соответственно).

Чтобы понять, что стоит за официальными цифрами, АЦ «Эксперт» и журнал «Эксперт-Урал» организовали круглый стол, за которым собрались представители риэлторского, девелоперского и банковского сообществ.

Кредит на кредит

Главное, что нужно понимать о рынке ипотеки, — воспринимать 35-процентный прирост за чистую монету не стоит. Махинаций нет: показатель верный, но сформирован он во многом благодаря мощному потоку рефинансирования, особенно во второй половине 2017 года (например, у ВТБ, выдающего в Свердловской области каждый пятый ипотечный кредит, в четвертом квартале на рефинансирование пришлось 30% объема).

В 2018-м бум перекредитования точно прекратится: чем меньше дисконт, тем тяжелее решиться на эту непростую процедуру (подробнее см. «Отстаньте со своим деньгами»). Кроме того, уверена управляющий директор по ипотеке розничного бизнеса ВТБ в Свердловской области Алина Буслова, в скором времени все банки в том или ином виде предложат клиентам инструменты для снижения процентной ставки: «Соответственно, потребителю будет незачем уходить к другому кредитору».

Хотя некоторые представители банковского сообщества считают, что им все же удастся заработать на желании людей сэкономить.

— Мы и в 2018 году продолжим прирастать за счет рефинансирования, — комментирует начальник отдела продаж ипотечных кредитов уральского филиала Райффайзенбанка Наталья Брусницына. — Людей, желающих сократить кредитную нагрузку, осталось довольно много. Сегодня мы наблюдаем прилив второй волны рефинансирования. Это те, кто брал ипотеку в начале 2017-го под 11 — 12%, и теперь хотят снизить ставку до 9 — 9,5%.

Бесспорным драйвером рынка ипотеки в 2018-м будет рекордно низкая цена кредита. ЦБ настроен решительно: если инфляция останется на уровне 4%, ключевая ставка пойдет вниз и к концу 2018-го достигнет 6,5% (сейчас — 7,5%). Это позволит уменьшить стоимость ипотеки до 8,5 — 9% годовых.

АИЖК прогнозирует, что в 2018-м объем выдачи жилищных кредитов в России достигнет 2,5 млрд рублей (плюс 25% к 2,02 трлн рублей 2017 года). Уральские банкиры склоняются к более сдержанной оценке: Абсолют Банк говорит о 20-процентном приросте, Райффайзенбанк — о 10 — 15% (хотя для себя ставит план в 20%).

Что это сулит девелоперам? Если прикинуть очень грубо, из 500 дополнительных миллиардов сотню даст рефинансирование, из оставшихся 400 примерно 65% заберет вторичка. В итоге к застройщикам попадет около 140 — 150 млрд рублей.

На качественном уровне рынок ипотеки сегодня дискутирует о двух проблемах. Первая — к чему приведет снижение ставки и развитие программ, предполагающих отсутствие первоначального взноса.

— Удешевление ипотеки — благо, — уверена Алина Буслова. — Строительство жилья обладает большим мультипликативным эффектом. И чем больше денег попадает в этот сектор, тем активнее развивается экономика в целом. А кредиты без первоначального взноса ВТБ выдавать не планирует.

И даже появление в клиентской базе домохозяйств с относительно низким достатком банки не пугает. «Финансовая дисциплина ипотечных заемщиков находится на очень высоком уровне, — замечает заместитель управляющего филиалом Абсолют Банка в Екатеринбурге Светлана Ковалева. — Никто не будет взваливать на себя неподъемные обязательства. Люди с меньшим достатком будут приобретать более компактные квартиры».

Однако с градостроительной точки зрения дешевая ипотека заключает в себе серьезный риск.

— В моменте все замечательно: больше кредитов, больше денег, больше продаж, — замечает руководитель аналитического центра Уральской палаты недвижимости Михаил Хорьков. — Но снижая ставку, мы расширяем рынок лишь в одну сторону — в сторону людей с очень скромными потребностями, не способными формировать запрос на качественное жилье. Такое упрощение рынка в долгосрочной перспективе — серьезный вызов.

Вторая тема лежит в качественной плоскости — внедрение технологий, максимально упрощающих заключение ипотечных сделок. Например, ВТБ запустил сервисы электронного отчета об оценке недвижимости (он приходит в банк от оценщика, заверенный цифровой подписью) и электронной регистрации сделки. Также ВТБ планирует в ближайшее время реализовать в Свердловской области проект «Одобрено» (уже действует в Москве и Московской области), предполагающий предварительную экспертизу титула (проверенные объекты в каталоге будут помечаться специальной печатью).

В направлении технологической модернизации идет и Абсолют Банк, запустивший в начале февраля цифровую платформу по выдаче ипотеки, резко сократившую срок рассмотрения заявки и принятия решения.

Не Красный крест

Застройщики и риэлторы, несмотря на сокращение объемов ввода, настроены оптимистично. Причина — в долгожданном оживлении рынка. Объем сделок на нем, например в Екатеринбурге, увеличился почти на 20%.

— Рост сделок не привел к ценовым всплескам, способным отсечь покупателей, — замечает Михаил Хорьков. — Все дело в том, что у застройщиков сформировались достаточно большие резервы строящегося и готового жилья. Сейчас на первичном рынке Екатеринбурга продается примерно 17 тыс. объектов, из них около 2 тысяч расположены в уже сданных домах (в пиковый период этот показатель доходил до 2,7 тысячи).

В УПН полагают, что в 2018-м ждать существенных ценовых колебаний вряд ли стоит (и речь не только про Екатеринбург). Причина — в стремлении застройщиков вывести в активную стадию как можно больше долевых проектов до вступления в силу поправок в 214-ФЗ (это произойдет 1 июля).

— Возможно, в некоторых районах и городах цены просядут, но повсеместного снижения не будет точно, — продолжает Михаил Хорьков. — Здесь многое зависит от поведения девелоперов. В принципе они могут получить разрешение на строительство, заключить пару договоров долевого участия с длинным сроком (предложив, например, скидку согласившимся покупателям) и не форсировать строительство, сохраняя таким образом баланс спроса и предложения.

У застройщиков никакого желания играть в благотворительность и снижать цены нет (хотя они и раньше это говорили, но к концу года у кого-то обязательно сдавали нервы, и на рынке начиналось соревнование «кто даст скидку больше»). Акцент все больше смещается в сторону объектов комфорт-класса (или эконома с элементами комфорта), создаваемого для семей. Это логичный шаг, учитывая, что ключевым потребителем жилья сегодня являются дети 80-х, начинающих обзаводиться вторым или третьим ребенком и предъявляющим относительно высокие требования к размеру и качеству жилья.

Еще одна примета 2017-го — географическая дифференциация предложения. От незаселенных окраин оно все активнее движется к застроенным территориям. Появляется все больше проектов в центре или районах, к нему приближенных. Для города это однозначно позитивное изменение. Оно позволит сделать рынок более сбалансированным, работать с разными категориями покупателей, избежать появления деградирующих пространств. Хотя происходит это не так быстро, как хотелось бы.

— Ключевая проблема развития застроенных участков — относительно высокие временные и финансовые затраты, — констатирует коммерческий директор «Группы ЛСР» на Урале Руслан Музафаров. — Возникают они в первую очередь из-за необходимости договариваться с собственниками недвижимости (не обязательно жилой), которую предполагается снести. Так или иначе, компромисс находится, но, как правило, процесс движется очень медленно.

Местная администрация, обычно, самоустраняется. Пассивная позиция объяснима (это дело частной компании и частного собственника, зачем мы будем вмешиваться), но выглядит неконструктивной. Сбалансированное развитие города, его обновление — прямая обязанность властей. И, думается, они должны активнее искать механизмы эффективной модернизации пространства.

Реинкарнация хрущевок

Необходимость концентрироваться на качестве недвижимости (а не только на показателе обеспеченности ею), похоже, осознали и на государственном уровне. Именно поэтому на базе АИЖК и КБ «Стрелка» организован конкурс концепций нового массового жилья. Цель проста — разработать несколько стандартных проектов, которые потенциально можно было бы перенести на любую местность. Эффект — исключительно позитивный. Компании, не имеющие в штате сильных проектантов, получат готовые (и при этом отвечающие современным градостроительным и архитектурным тенденциям) решения. Более продвинутые девелоперы расширят кругозор и, возможно, вдохновятся. Потребители при любых раскладах окажутся в выигрыше.

Ряд СМИ уже сравнили попытку разработать новое типовое жилье с программами времен Хрущева и Брежнева. Идеологически сходство, безусловно, имеется. Но корректным такое сопоставление можно назвать едва ли. Во-первых, АИЖК не собирается кого-либо заставлять строить по одним и тем же лекалам (хотя наверняка будет рекомендовать использовать их при реализации различных социальных программ). Во-вторых, в России далеко не такая катастрофическая ситуация с жилищной обеспеченностью, как в 50 — 60-х. В-третьих, даже те 20 идей, что вышли в финал, значительно сильнее, чем «давайте все застроим одинаковыми панельными пятиэтажками с картонными кривыми стенами».

— Идея конкурса правильна с точки зрения формирования ценностей, — замечает Михаил Хорьков (был среди тех, кто отбирал проекты-финалисты). — Таким образом, ключевые отраслевые ведомства задают ориентиры того, куда и как должно развиваться предложение на рынке недвижимости. Соревновательный момент заставляет проектные компании задуматься о долгосрочной перспективе, о глобальном. С чем-то можно спорить, с чем-то соглашаться, но сам факт дискуссии вокруг стандартов массового жилья — это хорошо. Сквозной подъезд — нужен или нет, высота потолка — 2,5 или 2,7 метра, глубина квартиры — это важный критерий или нет, какое количество окон необходимо, чтобы люди свободно в своих квартирах могли делать перепланировки. У нас накопилась масса вопросов, которые требуют обсуждения и тестирования. Сейчас ясно одно — АИЖК не хочет создавать новые «брежневки». Поэтому одним из основных принципов, заложенных в техзадание, было качественное разнообразие проектов. По сути, агентство и проектировщики пытаются создать конструктор, из которого можно собирать разные по внешнему виду, благоустройству и квартирографии дома и кварталы.

Справка:

| В 2018 году в России стартовала госпрограмма по субсидированию для семей с двумя и более детьми ставки по ипотеке до 6%. Кредит может быть оформлен только под покупку первичного жилья. По оценкам АИЖК, принять участие в новой программе за пять лет смогут около 500 тыс. домохозяйств. Исходя из этих цифр, дополнительный спрос на жилье можно оценить на уровне 5 — 7 млн кв. метров в год. Это 6 — 9% от площади нового жилья, возведенного в России 2017 году. |

Дополнительные материалы:

|

Положительная динамика на ипотечном рынке сохраняется Во-вторых, на среднюю величину кредита повлиял рост интереса к жилью комфорт-класса. Например, в сегменте новостроек наши клиенты предъявляют максимальный спрос на квартиры стоимостью около 2,5 млн рублей (как наиболее доступный вариант) или 4 — 4,5 млн рублей (это и есть тот самый комфорт класс). Еще одним драйвером рынка могут стать госпрограммы. Одна из них уже стартовала — это субсидирование ставки до 6% на три года для семей с двумя детьми и на пять лет для семей с тремя детьми. Абсолют Банк является одним из немногих банков, которые уже работают с «детской» ипотекой. |

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге

|

Что нам стоит дом построить Игроки рынка недвижимости о перспективах-2018

— В 2018-м, как, впрочем, и в последующие годы, ключевым элементом конкурентоспособности девелоперов будет продукт — его качество, доступность, соответствие запросам целевой аудитории. Когда я говорю «доступность», то не имею в виду демпинг. Мы — коммерческая структура, поэтому по цене опускаться не собираемся. Наши объекты будут становиться качественнее, интереснее для потребителя и дороже. С середины марта компания приступает к реализации обновленной маркетинговой стратегии. Она предполагает вывод на рынок нового продукта — квартала, где экономичному жилью присущи элементы более высокого класса, такие, например, как хорошо продуманные и оформленные входные группы и холлы, качественно спроектированные и оборудованные детские площадки, малые архитектурные формы, новые планировки и вариативная отделка квартир. Эффект масштаба позволяет нам реализовывать подобные проекты без заметного прироста в себестоимости. Мы делаем наш новый продукт интересным для проживания молодых семей, семей с детьми, учитываем их запросы и пожелания. Они — наши целевые покупатели. Поэтому, например, площадь трехкомнатных квартир в новом квартале будет до 150 кв. метров. В рамках реализации новой бизнес-модели, предполагающей повышение ценности продукта, мы полностью отказались от работы с риэлторами. Покупатели общаются с компанией-застройщиком напрямую, и мы видим, что это изменение позитивно отразилось на их отношении к продукту.

— 2017-й год мы завершили очень достойно, перевыполнив план и сдав 109 тыс. кв. метров жилья. Это на 15% больше, чем в 2016-м. В 2018 году планируем ввести еще на 20% больше — более 126 тыс. кв. метров. Процент готовых квартир в остатках существенно сократился по сравнению с 2016 годом, что, конечно, радует. Ведь это говорит об улучшении финансовой ситуации и в нашем городе, и в стране в целом. Мы эту тенденцию отразили в наших проектах «Дом на Расточной», «Мичуринский» и «Калиновский».

— Один из ключевых трендов регионального ипотечного рынка — рост числа сделок с минимальным первоначальным взносом. Сегодня почти у трети выданных кредитов он составляет менее 20%. Объяснить это несложно — доходы населения последние несколько лет не растут, но жилищный вопрос актуальности не утратил, особенно для молодых семей. Кредиты без первоначального взноса не пользуются большой популярностью из-за относительно высоких ставок. Заемщики, как правило, пытаются накопить хотя бы минимальную сумму, чтобы снизить ежемесячный платеж. Ряд банков, в том числе Промсвязьбанк, рассматривают в качестве первоначального взноса материнский капитал. И для многих молодых семей это единственная возможность оформить кредит по комфортной ставке. С начала 2018 года Промсвязьбанк снизил базовую ставку для покупки квартиры в новостройке до 8,8% (при первоначальном взносе от 20% со страхованием). Этим предложением могут воспользоваться держатели зарплатных карт при покупке квартиры у наших ключевых партнеров-застройщиков — Атомстройкомплекса, ЛСР, «Брусники» и «Форум-групп». Если заемщик не является нашим зарплатным клиентом, ставка по программе стартует от 8,9% годовых. Она же является минимальной планкой по кредиту на покупку вторичного жилья. Одновременно мы продолжаем улучшать условия по рефинансированию ипотечных кредитов: теперь ставка по этому продукту начинается от 9,1% годовых. В 2018 году, по нашим ожиданиям, ипотечный портфель российских банков продолжит рост темпами на уровне около 15%. Спрос будет стимулировать дальнейшее снижение процентных ставок, реализацию госпрограмм по поддержке ипотечного рынка, а также улучшение ситуации на рынке труда.

— В кредите без первоначального взноса нет ничего новаторского. Этот продукт банки уже предлагали, но в кризис все подобные программы были свернуты. Сегодня ситуация стабилизировалась и начался частичный возврат. Мне не до конца понятна позиция некоторых финансовых учреждений, утверждающих, что ипотека без первоначального взноса слишком рискованна. Они думают, раз человек принес им 10 — 20% кредита, то он умеет откладывать деньги, то есть ежемесячный платеж для него будет делом привычным. Это самообман. Практика показала, что 80% заемщиков формируют взнос за счет продажи старого жилья, материнского капитала или иного «моментального» источника, они не копят средства месяцами или годами. Так почему не предложить рынку программу, которая будет не намного опаснее, чем де-факто совершающиеся сделки. Помимо снижения ставок и расширения продуктовой линейки одним из драйверов ипотечного рынка будут технологии. Для потенциального заемщика процесс выбора банка уже сегодня максимально облегчен. Вы можете зайти в интернет и в течение пяти минут понять, какой банк предлагает максимально комфортные условия по ставке и первоначальному взносу. Тут же выбираете объект, рассчитываете размер ежемесячного платежа, заполняете анкету, подаете заявку и … получаете отказ. Но, допустим, все сложилось благополучно, и вы получили кредит. Пока строится дом, вы в мобильном приложении уже сделали виртуальный ремонт, расставили мебель, но… застройщик обанкротился. Хорошо, пусть застройщик выжил. Но, получив ключи и зайдя в квартиру, вы понимаете, что на рендерах было вовсе не то, что у вас перед глазами. Технологии, поддерживающие сделки на рынке недвижимости, должны развиваться. Но они обязательно должны сопровождаться профессионалами. Мы же не покупаем в аптеке какие-нибудь сильнодействующие антибиотики или иные препараты без консультации с врачом (хотя интернет позволяет нам и найти о них информацию, и тут же заказать доставку). Нас пугают побочные явления. То же с жильем: не очень-то осмотрительно брать многомиллионный кредит под залог недвижимости на десятки лет, не обращая внимания на «побочные явления». |

Павел Петриченко, заместитель генерального директора «РСГ-Академическое»:

Павел Петриченко, заместитель генерального директора «РСГ-Академическое»: Руслан Музафаров, коммерческий директор «Группы ЛСР» на Урале:

Руслан Музафаров, коммерческий директор «Группы ЛСР» на Урале: Светлана Галимьянова, начальник Ипотечного центра Промсвязьбанка в Екатеринбурге:

Светлана Галимьянова, начальник Ипотечного центра Промсвязьбанка в Екатеринбурге: Елена Мяло, советник генерального директора центра недвижимости «Северная казна»:

Елена Мяло, советник генерального директора центра недвижимости «Северная казна»:

|

Владимир Щеколдин, руководитель коммерческого управления ГК «ТЭН»: Проблема развития застроенных территорий в городе стоит достаточно остро. Здесь много территорий, занятых физически изношенным жильем и давно утратившими свою функцию промышленными объектами. Но без помощи местных властей реализовать программы редевелопмента таких площадок вряд ли возможно. Нам удалось нащупать точки соприкосновения для взаимовыгодного сотрудничества. ГК «ТЭН», выполняя социально значимую функцию, за свой счет достраивает «замороженные», брошенные объекты: пятую очередь ЖК «Новый Уктус» — 25-этажный дом общей площадью 17 тыс. кв. метров, который мы взяли в работу с 33% готовностью. Мы планируем ввести объект в эксплуатацию в четвертом квартале 2018-го. Также к концу года «ТЭН» достроит проблемные жилые дома общей площадью 14,2 тыс. кв. метров в Арамиле. Взамен власти выделяют нам земельные участки, застроенные старой и неиспользующейся недвижимостью. |

Редевелопмент как точка сборки

Редевелопмент как точка сборки