Рейтинг компаний на рынке автокаско по итогам 9 месяцев 2018 года

Крупнейшие страховщики автокаско на территории Урала за 9 месяцев 2018

Страховщики автокаско в РФ за 9 месяцев 2018

Рынок автокаско прежде всего связан с кредитными автопродажами (см. Рискованные автогонки). И логично, что наибольший рост сборов пришелся на кредитный бум 2010 — 2013 годов. Продажи новых автомобилей достигли пика в 2012-м, но рынок страхования инерционен: кредитные авто страхуются на весь срок займа. Поэтому в 2014-м сборы премий все же выросли, но всего на 1% (здесь и далее мы сравниваем данные год к году за девять месяцев, так как информации за 2018-й еще нет). Обвал произошел уже в 2015-м: в деньгах по сравнению с 2014-м сборы упали на 13%, а количество полисов на 27% (по Уралу эти цифры еще больше — 27% и 37% соответственно). С ростом продаж в 2017-м начался и рост количества проданных полисов, а в 2018-м и объем сборов.

|

|

Денег нет…

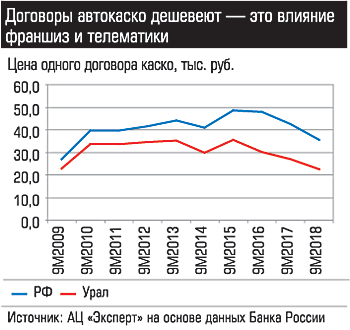

Но изменился рынок не столько количественно, сколько качественно. До 2014 года доля франшиз составляла 10 — 15%, основной объем приходился на полные продукты каско. С 2014 года шли значительные изменения, связанные с экономической обстановкой в стране — снижались доходы населения и продажи автомобилей. В ответ на потребительские предпочтения страховые компании начали развивать франшизные и усеченные продукты. Сегодня на долю франшизы приходится более половины продаваемых полисов. По статистике видно, как снижалась средняя стоимость страхового полиса: в 2013 году она составляла 44 рубля, в 2015-м поднялась (благодаря росту стоимости импортных запчастей) до 48 рублей, теперь упала до 35 рублей (а в Уральском регионе и до 22).

Другим важным параметром стало снижение убыточности. По данным директора дирекции розничного бизнеса компании «Ингосстрах» Виталия Княгиничева, «аварийность, а следовательно, убыточность сегмента, постоянно снижалась. Если в 2008 году аварийность в каско составляла 106%, то сейчас она находится на уровне 60%». Можно назвать сразу несколько причин: падение общей аварийности на дорогах России, улучшение системы безопасности автомобилей, омоложение автопарка, а также увеличение доли франшизных и усеченных продуктов, которые дисциплинируют водителя: клиенты не заявляют все убытки подряд, особенно мелкие, так как понимают, что следующий случай будет урегулирован с франшизой.

…Но есть технологии

Перспективный фактор — онлайн-технологии, и не только продаж, но и урегулирования убытка. Уровень развития технологий позволяет снизить издержки и оптимизировать бизнес-процессы компании, при этом избежать мошеннических действий. Клиентам не нужно тратить время для предоставления автомобиля на осмотр, а страховой компании — время специалиста на оформление полиса, рассказывает эксперт рынка. Еще одно передовое направление — продукты с телематикой. Пока их доля пока исчисляется процентами, но компании понимают, что за ними будущее.

Перспективный фактор — онлайн-технологии, и не только продаж, но и урегулирования убытка. Уровень развития технологий позволяет снизить издержки и оптимизировать бизнес-процессы компании, при этом избежать мошеннических действий. Клиентам не нужно тратить время для предоставления автомобиля на осмотр, а страховой компании — время специалиста на оформление полиса, рассказывает эксперт рынка. Еще одно передовое направление — продукты с телематикой. Пока их доля пока исчисляется процентами, но компании понимают, что за ними будущее.

Мы посмотрели, как менялись лидеры в сегменте автокаско. Передовик 2014 года Росгосстрах переместился на пятое место, его продажи сократились на 50% (на Урале он пока на первой позиции, но это ненадолго: за прошлый год его продажи упали, а у конкурентов выросли).

Наибольшего прироста с 2014 года достигли компании АльфаСтрахование (38%), Страховой дом ВСК (42%). Ингосстрах почти не вырос, но занял первое место в стране (по Уралу немного другие показатели).

У перечисленных лидеров есть мобильные приложения, причем с довольно хорошими оценками (выше четырех в App Store). АльфаСтрахование — безусловный лидер по количеству скачиваний, это единственное страховое приложение, которое входит в топ-30 в разделе финансов, остальные банковские. Для сравнения: у приложения Росгосстраха оценка 1,5, у большинства компаний их вообще нет. СК «Югория» (его приложение имеет оценку 1,2) избрала другую стратегию (рост за четыре года 53%) — продажа недорогих полисов (средняя стоимость 15 тыс.рублей), покрывающих недостатки полиса ОСАГО (если виновник другая сторона) — отсутствие самого полиса ОСАГО, ремонт у дилера с использованием новых запчастей. СОГАЗ, для которого каско непрофильный бизнес (всего 6% портфеля), делает упор на клиентов премиум-сегмента: у него одна из самых высоких стоимость полиса (67 тыс. рублей), причем половина приходится на прямые продажи, а также низкая убыточность (около 30%). Самую высокую динамику показала компания «Тинькофф страхование», которая отсутствовала на рынке четыре года назад, а сейчас занимает 14-е место.

Отчет: Автокаско9М2018.xlsx