Рейтинг банков России по итогам 2020 года

100 крупнейших банков и банковских групп по размеру активов на 01.01.2021

Состав групп банков на 01.01.2021

Рейтинг банков России итоги 2020.xlsx - таблицы рейтинга для скачивания (расширенная версия)

Хорошо прилипло

Год назад мы сдавали аналогичный рейтинг в состоянии полной неопределенности. Никто не мог предположить, какие будут последствия только начинающейся пандемии — как медицинские, так и экономические. Год спустя можно уверенно констатировать: банки оказались среди немногих игроков, выигравших в кризис.

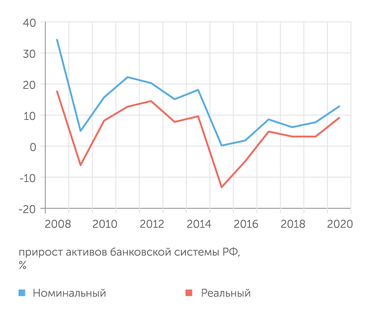

По итогам 2020 года финансовый сектор (отрасль «деятельность финансовая и страховая» в статистике национальных счетов) нарастил валовую добавленную стоимость в реальном выражении на 7,3%, при том что национальный ВВП уменьшился на 3%. Реальный прирост активов банковской системы — максимальный с 2013 года. Уровень плохих долгов вполне приемлемый, доля убыточных банков, хотя и подросла, но осталась существенно меньше чем в 2015–2018 годах. Еще более окреп тренд на огосударствление банковского сектора: банки с иностранным капиталом и региональные игроки теряют рынок.

Живительные деньги

В старом анекдоте сын спрашивает отца-банкира, чем тот занимается на работе. Папа достает из холодильника кусок сала, держит его в руках и потом кладет на другую полку. «А смысл?» — недоумевает сын. «А пальчики-то жирные».

Государство, запустив механизм поддержки реального сектора экономики, одновременно поддержало и банки, через которые идут эти деньги. А суммы были немалые. Так, льготные кредиты «под зарплату», списываемые при сохранении занятости, а также кредиты, выданные под гарантии, — в сумме 1,2 трлн рублей. Сумма всех финансовых мер составляет свыше 2,2 трлн рублей. Часть придется вернуть, то есть для получателей это не доход, но ликвидность, которая осела в банках. Прирост банковских активов за 2020 год составил 15 трлн рублей (годом ранее — 6,6 трлн).

Нельзя сбрасывать со счетов и гарантированный заработок на рынке госбумаг. Неизбежный в кризис дефицит федерального бюджета финансировался в прошлом году исключительно рыночными займами. Нерезиденты большую часть года сбрасывали свои пакеты ОФЗ, так что основным покупателем нового госдолга стали именно российские банки. Суммарный прирост портфеля ОФЗ резидентов по итогам года составил почти 4,46 трлн рублей.

Суммарно по всем кредитным программам, так или иначе инициированным государством, было выдано кредитов более чем на 1,2 трлн рублей. Весь корпоративный кредитный портфель банковской системы вырос в прошлом году на 4,7 трлн рублей, из них 3,9 трлн пришлось на государственные банки и близкие государству; соответственно, на 320 частных банков пришлось около 800 млрд рублей прироста.

Получается, что основные выдачи кредитов осуществлялись госбанкам помимо указанных программ. В 2020 году корпоративный кредитный портфель вырос на 10% — это максимальный прирост с 2014 года.

Портфель кредитов индивидуальным предпринимателям вырос на 22%, чего не было с 2013-го(четыре года подряд было падение), величина задолженности «ипэшников» теперь на уровне лета 2015 года, здесь как раз основную роль сыграла господдержка. Количество заемщиков, бравших кредиты в июле–октябре, в полтора-два раза превзошло обычный уровень, к декабрю–январю показатели вернулись к прежним значениям.

Другим фактором роста кредитного портфеля являлись послабления надзорных требований для банков, а именно возможность не создавать резервы по реструктурированной задолженности, а для банков с базовой лицензией — возможность не мониторить финансовое состояние заемщика — субъекта МСП. Последнее нововведение заработало еще в 2019 году и дало свой эффект. Малые региональные банки (за пределами второй сотни по активам) за год увеличили портфели на 6%, из 108 банков этой группы у 60 — рост портфелей.

В розничном сегменте драйверами роста стали льготная ипотека и льготное автокредитование. Задолженность по ипотеке выросла за год на 22%, это не рекорд, хотя абсолютный прирост портфеля составил внушительные 1,6 трлн рублей, это соответствует суммарному приросту за три года, с 2015 по 2017-й.

По данным Национального бюро кредитных историй, количество автокредитов в прошлом году было на 6% меньше, чем в позапрошлом, но это почти 900 тысяч штук. С учетом общей ситуации в экономике не так уж и плохо. В целом продажи новых автомобилей в прошлом году упали лишь на 8% (для сравнения: в 2009-м — на 50%, в 2015-м — на 44%).

В целом портфель потребительских кредитов вырос на 8%, в том числе задолженность по кредиткам — всего на 2%.

Львиная доля прироста кредитов пришлась на государственные и крупнейшие частные банки. Корпоративный портфель малых и средних региональных банков вырос всего на 2%, у московских он и вовсе сократился на 4%. Аналогичная ситуация и с кредитованием физлиц, у региональных банков прирост всего 1%. Но появление новых денег в экономике вызвало эффект мультипликатора, и деньги на счетах и депозитах выросли у банков всех групп. Средства юридических лиц в банках увеличились на 10% (у региональных банков — на 15%), в том числе на счетах — на 27%, на депозитах — на 1,5%. Ставки по депозитам сократились, но многие банки платят проценты на минимальный остаток, в результате срочные депозиты в условиях неопределенности уступают текущим счетам.

График 2

Девальвация рубля, регуляторные послабления и мягкая денежная политика ЦБ привели к расширению масштабов операций банковской системы РФ в 2020 году

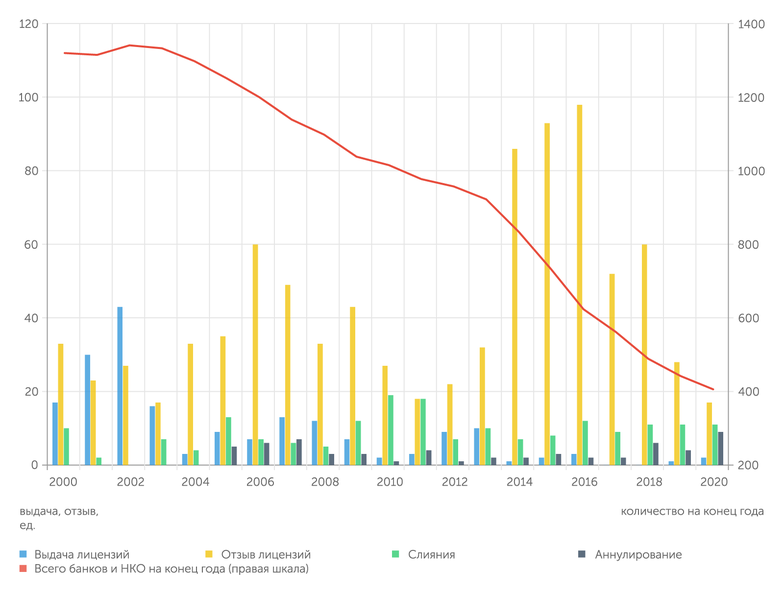

График 3

За 20 лет количество кредитных организаций в России сократилось более, чем в три раза

Аналогичная ситуация с частными вкладами — срочные вклады сократились на 11%, карточные счета выросли на 49% (в основном за счет госбанков, через которые шли выплаты пособий), в сумме прирост составил 5% (плюс 2,5 трлн рублей). Счета эскроу выросли на один триллион рублей (плюс 755%). Схема финансирования долевого строительства через счета эскроу появилась в 2019-м, но заработала во всю мощь в прошлом году.

Клиенты в поисках доходности обратились к фондовому рынку — объем средств на брокерских счетах вырос в 2,5 раза (плюс 480 млрд рублей). У банка «Тинькофф» — в шесть раз, он по абсолютным значениям занял четвертое место после ВТБ, Сбербанка и Альфа-банка.

Из теплицы на ветер

Как видим, банки прожили 2020 год в комфортных условиях. Но они не вечны.

Пандемия заканчивается, и новых больших вливаний от государства не ожидается. Правда, льготная программа ипотеки продлена до 1 июля, автокредитования — до 2023 года. До 1 июля будет действовать новая программа кредитов на поддержку занятости. Вернутся требования по резервам и капиталу, не будет столь быстро расти портфель, в том числе из-за роста ставок. Тем более Банк России приступил к циклу подъема ключевой ставки.

Банки получат реализованный процентный риск из-за более быстрого роста стоимости обязательств. Второй риск на ближайший год — кредитный: кредитные каникулы и реструктуризации сдерживали рост плохих долгов. Усилится конкуренция и борьба за комиссионные доходы.

Несите деньги в банки

График 4

Банковские активы в 2020 году показали наибольший прирост с 2014 года

Интересно подсчитать баланс денежных потоков между населением и банками: в чью пользу перераспределяются деньги? Давайте составим калькуляцию по итогам 2020 года (см. схему). От банков граждане получили чистых, за вычетом погашенных, кредитов на сумму 2,08 трлн рублей (здесь же учтен прирост просрочки) и 1,06 трлн рублей процентов, набежавших по вкладам. Встречные перечисления оказались масштабнее. Процентные платежи по кредитам превысили нетто-прирост кредитов и составили 2,36 трлн рублей. Кроме того, 3,4 трлн рублей граждане вложили во вклады и на эскроу-счета по долевому строительству (до перехода права собственности на квартиру к покупателю эти средства формально тождественны безотзывному банковскому вкладу покупателя). Не забудем еще 321 млрд рублей разнообразных комиссионных расходов, удержанных банками с граждан. Сопоставив все перечисленные денежные потоки, мы получим чистый трансфер от населения в банковскую систему в размере 2,8 трлн рублей.

И направление трансфера всегда одно и то же — от населения к банкам. Всего за период с 2010 по 2020 год суммарный трансфер достиг почти 20 трлн рублей. Максимальным за прошедшее десятилетие он оказался в 2015 году (5,7 трлн рублей), когда чистый прирост кредитов оказался отрицательным: в разгар прошлого кризиса банки выдали новых кредитов на меньшую сумму, чем получили в виде возврата старых долгов от граждан.

В принципе, это норма. Банки с макроэкономической точки зрения являются посредниками между сберегающим сектором, населением, и инвестирующим сектором – нгефинансовыми предприятиями.

С минимальными потерями

За весь 2020 год регулятор отозвал всего 17 лицензий — это минимальный показатель с 2012 года. Два банка — из конца второй сотни по активам, остальные — еще меньше. Девять банков закончили 2019 год с убытками, то есть проблемы были налицо.

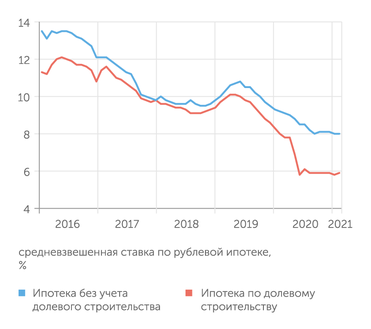

График 5

Благодаря господдержке ставки по ипотеке достигли исторического минимума, а разница ставок на первичном и вторичном рынке - максимума

Еще восемь банков сдали лицензию добровольно, это максимум за все время, половина из них были убыточны.

Одиннадцати банков не стало в результате слияний — ровно такая же цифра была и год, и два года назад — какого-то влияния на рынок такие процессы не оказывают, как правило, это завершение процесса, начавшегося несколько лет назад, большинство присоединенных банков были ранее под процедурой санации.

Офисная сеть российских банков за 2020 год сократилась на 1300 точек, процесс идет поступательно с 2014 года. Ранее рост был обусловлен бумом потребительского кредитования. Затем произошел масштабный отзыв лицензий и сокращение сетей, прежде всего розничных банков. С лета 2014 года с рынка ушло 420 банков (слияние не считаем), им на тот момент принадлежало 5,5 тысяч точек обслуживания.

Остальные банки сократили за это же время 11 тысяч офисов, в том числе Сбербанк — 3,4 тысячи. Лидеры по сворачиванию сетей: Росгосстрах-банк — 1,3 тысячи точек, банк «Восточный» — одна тысяча, «Открытие» (и присоединенные к нему банки) и ХКФ банк — по 800. Лидеры прироста — Почта-банк (366 точек) и ВТБ (310).

Сбербанк закончил масштабное переформатирование своей офлайн-сети и в прошлом году ужался лишь на 89 точек, то есть менее 1%, больше всего сжались сети группы Росбанка (159 точек), ФК «Открытие» (123) и ВТБ (110) — за счет офисов дочерних банков. Расширились государственные Промсвязьбанк (215 точек), Россельхозбанк (31), РНКБ (28).

Государство — наше все

В первой десятке крупнейших по активам российских финансовых институтов не осталось уже ни одного дочернего иностранного банка и всего два частных банка с российскими собственниками — Альфа-банк (номер пять по активам) и МКБ (номер семь), восемь банков — госбанки во главе со «Сбером», на который приходится треть активов банковской системы страны.

Во второй десятке — четыре иностранных «дочки», четыре российских частных банка (Совкомбанк, «Ак Барс», банки «Санкт-Петербург» и «Уралсиб») и еще два госбанка.

Огосударствление российской банковской системы достигло уже каких-то поистине раблезианских масштабов. Но так было не всегда.

Если поднять пожелтевшие вырезки списков крупнейших банков, скажем, начала 1998 года, картина будет качественно другой. Первые две строчки занимали, как и сегодня, Сбербанк и ВТБ, девятую строчку — Газпромбанк. Остальные шесть в топ-10 — частные банки с российским капиталом и одна иностранная «дочка» — Международный московский банк (в 2007 году перешедший под контроль итальянского Unicredit и ребрендированный в Юникредит Банк). Лишь один из этой великолепной шестерки — Альфа-банк — пережил кризис 1998 года, получив поддержку и от акционеров, и солидный кредит от Агентства по реструктуризации кредитных организаций, предшественника Агентства по страхованию вкладов.

За последние десять лет доля банков, принадлежащих госструктурам или госкомпаниям, в активах российской банковской системы увеличилась с 52 до 78%, а в кредитах — с 57 до 83%, кредитах населению — с 48 до 76%.

На рост государства в банковском секторе влияли следующие процессы. Уход с рынка множества частных банков, ставших банкротами, банковская система за десять лет похудела с одной тысячи до четырехсот юрлиц.

Крупные банки подверглись санации, главными санаторами выступили госбанки (начиная с Банка Москвы и заканчивая «Пересветом», всего два десятка, в основном из первой сотни — более мелкие банки доставались частным инвесторам), они же выступали санаторами санаторов («Открытие», Бинбанк).

Деньги на покупку продающихся банков есть только у госбанков (группа ВТБ сейчас состоит из пяти кредитных организаций, три были присоединены ранее).

Огосударствление реального сектора и его милитаризация, появление профильных банков у госкорпораций.

Безусловная надежность госбанков как для корпоративных, так и для частных клиентов (для сумм выше застрахованных). Эффект масштаба позволяет делать большие инвестиции в технологии, «пылесосить» с рынка кадры.

Таблица 1

Таблица 2

20 крупнейших банков по величине портфеля кредитов физлицам

Сотка

Как и раньше, при составлении рейтинга крупнейших по активам российских банков мы агрегируем балансы банков, входящих в одну группу. В итоге наша сотня состоит из 125 банков. На них приходится 98% активов банковской системы. Из них 76% составляют активы 18 банков и банковских групп (например, группа ВТБ состоит из пяти кредитных организаций, далее будем именовать группы просто банками) принадлежащих госструктурам, еще 2% приходится на четыре банка, находящимися под санкциями и поэтому не раскрывающими структуру владельцев, 6,5% — на 29 иностранных «дочек» и 15,7% — на 49 частных банков.

Среди самых крупных наибольший рост активов показали — ипотечный государственный банк «Дом.РФ», банк «Тинькофф», активно пошедший в неосновной для себя рынок ценных бумаг, банк «Роснефти» ВБРР, получивший огромный приток средств клиентов и размещающий их преимущественно на рынке МБК, главный крымский банк РНКБ. На их фоне универсальный Альфа-банк, нарастивший активы «всего» на 21%, смотрится более чем хорошо. Из первой половины списка Альфа-банк по рентабельности активов уступает лишь банку «Тинькофф».

Лидеры рынка кредитования физлиц показывают динамику значительно лучшую, чем банковская система в целом, то есть растет концентрация. Особенно это заметно в сегменте кредитных карт — при общем приросте два процента у лидеров рынка двузначные приросты. Главный драйвер роста — ипотека. Банки, нацеленные на нецелевое потребительское кредитование, сократили портфели. Специализированные банки автокредитования (в топ-20 они не попадают) увеличили портфели в зависимости от участия в программе господдержки, например РН-банк («дочка» Renault–Nissan) и БМВ Банк увеличили портфели на 15%, а Тойота Банк и МС Банк Рус («дочка» Mitsubishi) их сократили, впрочем, на прибыли это не отразилось — портфели достаточно длинные.

Рост средств юридических лиц в частных банках (24%) в два с лишним раза больше, чем в государственных (9,6%), в том числе за счет валютной составляющей (в таблице не отражена); так, средства в валюте выросли в целом по системе на 18%, в госбанках — на 17%, в частных — на 40% (главным образом прирост пришелся на первые три: Альфа-банк, МКБ и Совкомбанк).

Таблица 3

20 крупнейших банков по величине средств юридических лиц

Таблица 4

20 крупнейших по величине средств физических лиц

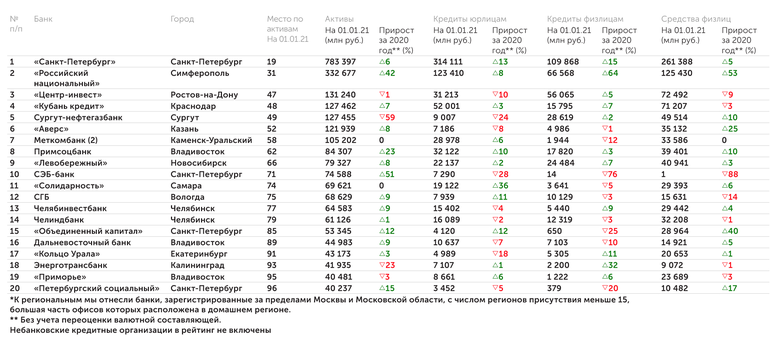

Мы сделали отдельный рейтинг крупнейших региональных банков. В их число включали не только «по прописке», но и по региональному охвату. Банки, которые работают во многих регионах, относятся к банкам федерального уровня и порой управляются из московского офиса. Такой формальный подход включил в эту группу достаточно разные банки — кэптивные банки (СЭБ Банк со скандинавскими корнями, «Объединенный капитал», ПСКБ), региональные лидеры, некоторые из которых переросли свой регион, но до федерального уровня не доросли (Примсоцбанк и Дальневосточный банк), а так же банки, сочетающие в себе разные типы (Сургутнефтегазбанк, Меткомбанк). Четыре банка логично представляют Санкт-Петербург, три — Владивосток (из семи банков региона это хороший результат), по два — Свердловскую (два другие банка из этого региона — УБРиР и СКБ давно вышли на федеральный уровень) и Челябинскую области. Если сравнить этот список с аналогичным десятилетней давности, то он обновился более чем наполовину. Главная причина — поглощение, прежде всего государственными банками (Ханты-Мансийский банк, Запсибкомбанк, Национальный торговый банк, Липецккомбанк), иногда в результате санации («Экспресс-Волга», Крайинвестбанк), в меньшей степени — банкротства (Татфондбанк).

Таблица 5

20 крупнейших региональных банков* по размеру активов