Влияние кризиса на банковский сектор — пока без угроз

Банк России опубликовал первые статданные по итогам апреля. Пока тревожных сигналов нет.

Каждый следующий банковский кризис не похож на предыдущие. Текущий, связанный с эпидемией (а то, что банки испытают шок вслед за всей экономикой — не вызывает сомнений) происходит по другому сценарию.

Кризисы 1995, 1998, 2004, 2008 и 2014 годов по разным причинам подкашивали банковскую ликвидность. Происходило или недоверие населения к банкам, или к национальной валюте, или все вместе. Далее события развивались примерно одинаково — население забирает рублевые сбережения, банки испытывают нехватку ликвидности, вводят ограничения, начинается паника вкладчиков, которая убивает наиболее слабых и рисковых игроков, растут процентные ставки, одновременно ухудшается качество кредитных портфелей, происходит перетекание пассивов в более надежные госбанки и иностранные дочки. Пока всего этого мы не видим. Регулятор держит курс рубля и готов вливать деньги в банковский сектор, чего пока не требуется. Слабые кредитные организации вычищены. Главным риском станет кредитный, который будет проявляться постепенно. Впрочем, пока что с начала карантинных мер прошло чуть более двух месяцев.

Копить, а не тратить

Все показатели имеют яркую сезоннось, положительная динамика в одном месяце может быть скомпенсирована отрицательной в другом, графики более полно отражают тренды. Пока говорить о провале ликвидности не приходится — на начало апреля был пик, в связи с резким снижением деловой активности в марте.

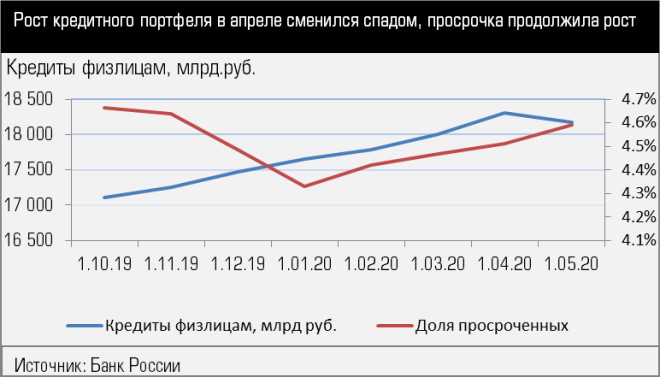

Долгосрочный тренд роста кредитного портфеля граждан сменился спадом — сократились как спрос так и предложение, несмотря на стимулирвание в виде льготной ипотеки.

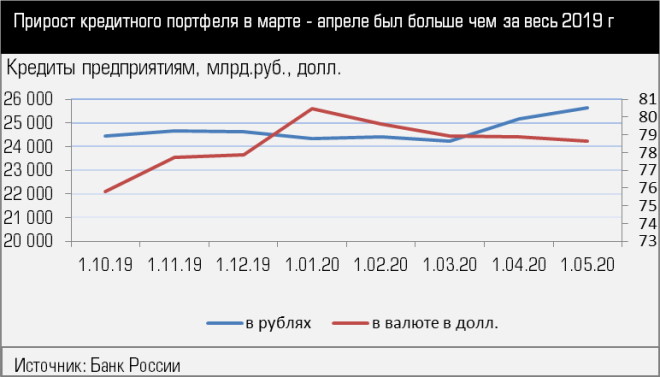

В противоположность населению предприятия увеличили заимствования в рублях — скорее всего это кредиты на покрытие падения выручки. В результате рост за два месяца превысл весь 2019 год. Если раньше рост портфеля можно было считать позитивным фактором и интерпретировать его как рост инвестиционной активности, то сейчас он скорее вызвает опасения. Впрочем, пока уровень просроченной задолженности почти не изменился (мы не стали делать отдельный график).

Не выбиваюся из общего тренда и кредиты ИП, уровень просрочки пока также стабилен.

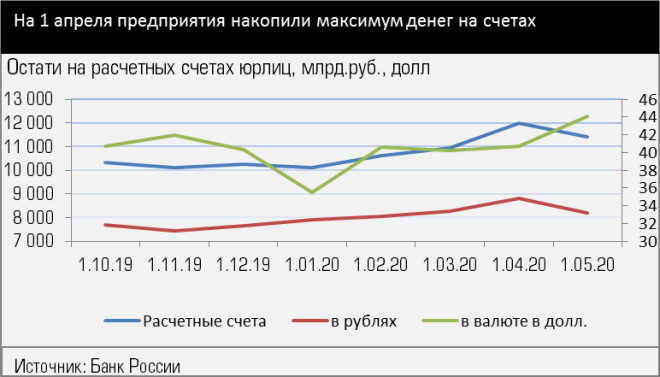

На конец марта предприятия на своих счетах аккумулировали максимум средств, как в рублях, так и в валюте, но уже в апреле начали их тратить. Такая же картина происходила и с депозитами юрлиц — пик пришелся на конец первого квартала.

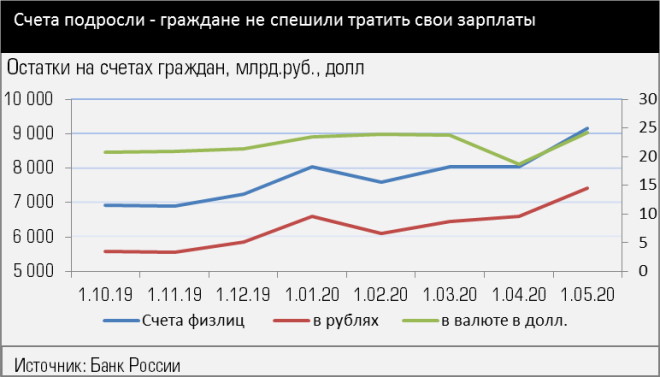

Счета граждан, к большинству из них привязаны карты, продолжили свой рост. За два месяца произошел почти такой же прирост, как за весь 2019 год. У людей пока еще есть деньги, но тратить их они не спешат, к тому же расходы упали (на работу ездить не надо, дома питаться дешевле, товары длительного пользования покупать негде, а коммуналку можно не платить).

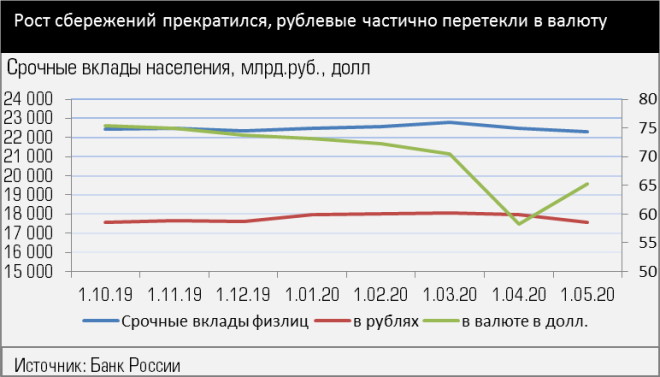

Рост сбережений и без того невысокий последние три года ожидаемо прекратился: люди начали замещать упавшие доходы, да и ставки сократились, кроме того введение налога и слухи о заморозке не способствовали росту. Но, несоменно, ни о какой панике вкладчиков, как в прошлые кризисы, речи не идет. Суммарно средства физлиц в банках (счета + срочные вклады) за апрель выросли и достигли исторического максимума.

Отметим, в феврале - мае Банк России не отозвал ни одной банковской лицензии, количество кредитных организаций уменьшилось в этом году за счет восьми слияний и одной добровольной ликвидации.