Министерство экономического чуда

2019-перспективы экономики

Вопреки оценке развития экономики в 2018 году, выданной Росстатом, перспективы 2019-го не обнадеживают: динамика промышленности будет падать, перспективы потребления туманны. Единственная база для эффективной стратегии регионального бизнеса — экспорт, опасность здесь — внешние риски

Традиционная дискуссия о прогнозах развития российской экономики в этом году началась с методологического спора. Согласно первой оценке Росстата, рост ВВП за 2018 год достиг 2,3% год к году. Цифра оказалась неожиданной для экспертного сообщества: в 2017-м показатель составил 1,5%, по итогам девяти месяцев 2018-го — 1,6% в годовом исчислении. Даже Минэкономразвития закладывало в лучшем случае 2%. Получается, экономика получила ускорение ниоткуда. Что стоит за «экономическим чудом» и к чему бизнесу стоит реально готовиться в 2019 году?

Статистика как фактор роста экономики

Поиск источников «роста» привел в строительство, конкретно — на Ямал. По объяснению Минэка, Росстат пересчитал инвестиции в один из крупнейших реализуемых в России проектов — «Ямал СПГ», объяснив расхождение запоздалым поступлением данных из регионов. И если изначально считалось, что за девять месяцев 2018 года объем строительных работ в стране вырос на 0,5%, после пересмотра оценка поднялась до 5,7%.

Первой реакцией экспертного сообщества стало раздражение. Пожалуй, жестче всех высказался в Facеbook директор аналитического департамента компании «Локо-инвест» Кирилл Тремасов:

«Я в полном недоумении от столь безграмотной версии Минэка. Дискуссии о статистике свелись не к поиску сути (какие реальные достижения/провалы российских компаний стоят за теми или иными цифрами), а к разбору нюансов статистического учета. То есть Минэк не попытался вникнуть, что реально происходит с проектом «Ямал-СПГ», а занялся бумажным творчеством, пытаясь подогнать одни циферки под другие. Это не аналитика, это рисование».

Нулевой рост обрабатывающей промышленности в последние два месяца 2018 года отражает снижение экономической активности и накопление риска стагнации

Версия о фальсификации отчетности в стане аналитиков подтверждения не нашла. Большинство опрошенных нами экспертов склонны считать столь значительное расхождение ошибкой. «Изменение существенное, но критически не влияющее на оценку общего роста в экономике, — рассуждает главный аналитик Промсвязьбанка Денис Попов. — Пересмотр данных по 2017 году сформировал заниженную базу для определения роста строительства и инвестиций в четвертом квартале 2018 года, что повлияло на неожиданно высокие показатели темпов роста ВВП по итогам 2018 года. Основания для пересмотра статистического ряда могли иметь место. Объем (около 600 млрд рублей) и продолжительность сохранения ошибки (расхождение между динамикой инвестиций и строительства наблюдалось два года, и действий не предпринималось) свидетельствуют о необходимости повышения качества работы системы статистики».

В ЦБ тоже не обольщаются: «Значительный вклад внес существенный пересмотр вверх динамики объема выполненных строительных работ, который может носить технический характер», — отмечается в последнем бюллетене «О чем говорят тренды».

«Поскольку пересмотр оценки роста связан с пересмотром данных по строительству, складывается впечатление, что прошлый год был годом рекордного инвестиционного роста. Это не совсем так: хотя в 2018 году доля инвестиций в ВВП достигла 23%, инвестиции в основной капитал выросли только на 2,3% против 5,5% в 2017-м», — итожит главный экономист Альфа-Банка Наталия Орлова.

Плюс на минус пошел

Оставим, однако, в стороне вопросы методологии, тем более что это не последняя статистическая оценка итогов ушедшего года. Для регионального бизнеса важнее реальность и последствия.

Наталия Орлова усматривает в более высоких результатах положительный момент — ускорение роста ВВП не потребует изменений в монетарной политике ЦБ: «Мы ожидаем, что ЦБ сможет сохранить ключевую ставку на неизменном уровне на протяжении всего этого года».

А вот на смягчение бюджетной политики, по ее мнению, надеяться не стоит: «Больше всего от значительной цифры роста ВВП за 2018 год выиграет Минфин. В последнее время активизировались разговоры о том, что слабый экономический рост может потребовать смягчения бюджетной политики, снижения налоговой нагрузки ненефтяного сектора или роста расходов. Однако в условиях ускорения роста ВВП до 2,3% подобная корректировка не выглядит необходимой. Мы считаем, что жесткий подход к бюджетной политике сохранится и в 2019 году».

Для собственников и менеджеров региональных компаний прогноз на основе статистики ушедшего года — это прежде всего база для построения среднесрочных стратегий развития бизнеса. Российская промышленность в целом продемонстрировала довольно высокий рост — 2,9%, однако основной вклад в динамику индексов внес объем добычи нефтегазового сектора (плюс 4,1%), прямой вклад сектора в рост ВВП за прошлый год составил, по оценкам Наталии Орловой, 15% (0,3 п.п. от общего роста).

В текущем году предпосылок роста индексов в добывающем секторе эксперты не видят. По мнению аналитика Раффайзенбанка Станислава Мурашова, если в 2018-м «рост добычи нефти был заметно поддержан перевыполнением предыдущей версии соглашения ОПЕК+, то в этом страны-участники приняли новые условия, из-за которых динамика добычи будет быстро сокращаться с текущих 4,1% до 2% к концу 2019 года и уже летом может перейти в отрицательную зону. При прочих равных, по нашим оценкам, новая сделка ОПЕК+ снизит рост промышленности в целом на 0,5 п.п. за год».

Выпуск в обработке за год увеличился на 2,6% в основном за счет первого полугодия. «Нулевой рост обрабатывающей промышленности в последние два месяца 2018 года отражает снижение экономической активности и накопление риска стагнации», — считает Денис Попов. По его прогнозу, в этом году в добыче индекс упадет с 4,1% до 1,5%, в обрабатывающей промышленности — с 2,6% до 2%, в результате динамика промышленности в целом замедлится до 1,5% — 2%.

Райффайзенбанк также ожидает торможения темпов до 2,5%. По мнению Станислава Мурашова, импульс способно придать начало реализации инфраструктурных проектов в рамках майских указов, однако эффект будет заметен лишь в 2020-м, по самому позитивному сценарию — в конце 2019 года.

Заграница нам поможет

Драйвером экономического роста второй год подряд остается внешний спрос. Как отмечает в январских «Комментариях о государстве и бизнесе» НИУ ВШЭ Николай Кондрашов, «в 2017 — 2018 годах темп роста мировой экономики держался на рекордных с 2011 года позициях в 3,7%. И это сформировало хороший спрос на российские товары и услуги. По нашим оценкам, реальный рост экспорта товаров и услуг ускорился с 4% в 2017 году до 5,4% в 2018 году, тогда как еще в 2015 — 2016 годах мы оценивали его на уровне 3,2 — 3,7%». Прямой вклад экспорта товаров и услуг в прирост ВВП в 2018 году увеличился до 1,4 п.п. против 1,3 п.п. в 2017 году. Причем если в 2015 году на фоне повышения ценовой конкурентоспособности российских производителей рос экспорт товаров, то в 2018 году по причине стабильно высоких цен на нефть расширился экспорт услуг.

В этих условиях актуальной остается ориентация бизнеса на экспорт. Но нужно тщательно рассчитывать внешние риски. Один из важнейших — торговые войны и возможность постепенного замедления экономики Китая. По словам аналитика QBF Дениса Иконникова, «усиление протекционизма в мировой экономике негативно отразится на экспортно ориентированной экономике России. В частности, снижение спроса на энергоносители и металлы может привести к падению цен на них. Нельзя списывать со счетов и возможные санкции США против российского госдолга и ряда государственных банков».

По мнению ведущего аналитика «Открытие Брокер» Андрея Кочеткова, внешняя ситуация продолжит доминировать среди факторов влияния на экономику в 2019 году: «Одним из главных параметров останется цена на нефть, здесь наиболее вероятен коридор 50 — 70 долларов за баррель, что вполне комфортно для российских производителей. Риски непредсказуемости политики США и союзников существуют. Катастрофических ограничений для государственных банков РФ мы не ждем, но какие-то меры, скорее всего, будут приняты. В связи с этим наиболее существенное влияние на экономику будет оказывать курс на устойчивое ослабление рубля».

Прислушайтесь к внутреннему голосу

Сложнее придется компаниям, ориентированным на внутренний спрос. Итоговые цифры динамики розничного товарооборота не должны вводить в заблуждение: рост сегмента до 2,6% связан, скорее, с возможностями потребительского кредитования, нежели с укреплением платежеспособности населения.

По оценкам Николая Кондрашова, рост конечного потребления в 2018 году замедлился до 1,8% против 3% в 2017-м: «Сохранить быстрый рост конечного потребления населения не помог даже опережающий рост реальных зарплат на 6,8% против 2,9% в 2017 году, в значительной степени обусловленный повышением зарплат отдельным категориям бюджетников в рамках исполнения майских указов. Поскольку динамика других компонентов доходов населения была существенно хуже, реальные располагаемые доходы в 2018 году снизились на 0,2%».

Предпосылок для разворота тренда пока не наблюдается: никто из экспертов не рассматривает в прогнозах рост зарплат, зато многие считают вероятным искусственное охлаждение потребительского кредитования со стороны регулятора, не желающего генерировать дополнительные риски для банковской системы.

— Риск инфляции продолжает оставаться важным для экономики в 2019 году, — считает Денис Попов. — Несмотря на то, что повышение НДС, по-видимому, обошлось «малой кровью», не отыгран еще риск роста цен на бензин (налоговый маневр в нефтяной отрасли). Сохраняется риск девальвации рубля вследствие санкций или существенного падения цен на нефть. Эти факторы могут отложить стабилизацию инфляционной ситуации. Рост потребления замедлится как за счет снижения темпов роста реальной заработной платы (скажется высокая база и смещение индексации зарплат бюджетников на конец года), так и вследствие снижения кредитной активности.

Общие оценки перспектив текущего года скромны как в материалах аналитических групп, так и в ведомственных прогнозах. Так, Промсвязьбанк сохраняет прогноз роста ВВП на уровне 1,3%, но отмечает, что в связи с высокой оценкой по итогам 2018 года может пересмотреть его в сторону понижения. Наталия Орлова ждет показателя на уровне 0,8%.

ЦБ РФ в комментариях к последнему решению по ключевой ставке подтвердил прежний прогноз роста экономики на 1,2% — 1,7%. Регулятор допускает, что повышение НДС может оказать небольшое сдерживающее влияние на деловую активность и видит возможность для ускорения экономического роста за счет предполагаемой реализации запланированных структурных мер лишь после 2019 года. Похоже, позитивный результат 2018 года останется победой статистики над экономикой.

Дополнительная информация:

|

2018-й — последний год посткризисной пятилетки Промышленность возместила потери рецессии, но жилищный сектор и торговый ритейл на докризисные объемы выйти не смогли По данным Росстата, динамика выпуска промышленной продукции в 2018 году в трех из десяти субъектов макрорегиона Урал и Западная Сибирь оказалась выше общероссийской (2,9% к уровню 2017 года; здесь и далее сопоставляем период к периоду, если не указано иное): 17% выдал Ямало-Ненецкий округ, где запущены масштабные проекты в газопереработке и газохимии; 10,1% — Тюменская область; 9% — Свердловская (в основном за счет металлургии, показавшей на хорошей мировой конъюнктуре плюс 2,5%). В других субъектах динамика также в положительной зоне, только в ХМАО она осталась на уровне прошлого года. По динамике добычи лидируют ЯНАО (122,1%) и Башкирия (109,4%), аутсайдер — Курганская область (86,1%). В сегменте обработки впереди Свердловская (10,1%), Тюменская (8,8%), Оренбургская (6%) области, а также Удмуртия (5,2%), минус показала Югра — 0,7%. В денежном выражении промышленность макрорегиона вошла в стабильный плюс — 23,4% в текущих ценах. По расчетам АЦ «Эксперт», объем отгрузки по всем видам деятельности в целом по территории Большого Урала достиг 18,1 трлн рублей. Добыча полезных ископаемых обеспечила из них 45,3% и выросла почти на 32 п.п. До 80,7% отгрузки сегмента сконцентрировано в Тюменской области, в том числе 46,8% — в ХМАО, 30,7% — в ЯНАО.

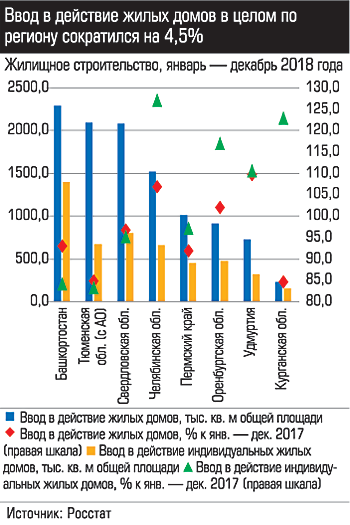

Территориальное распределение обрабатывающих производств: 22,7% — Свердловская область; 21,9% — Тюменская (с автономными округами); 17,1% — Челябинская; 15,1% и 13,9% — Башкирия и Пермский край соответственно. Положительную динамику показали все субъекты: лучшие результаты в Тюменской области — 21,8% (в том числе в ХМАО — 25,7%, в ЯНАО — 19,8%), Пермском крае и Башкирии — 19,9% и 19,1% соответственно. В целом отгрузка в обработке выросла на 18,8%. Общий объем строительных работ, выполненных в субъектах Большого Урала, составил 1756 млрд рублей (плюс 39,9% в текущих ценах). На долю Тюменской области пришлось 58,2%. В физическом выражении объем строительства (опять-таки благодаря крупнейшим нефтегазовым проектам) вырос на Ямале в 3,3 раза, в Югре — в 1,6 раза. В положительной зоне — Оренбургская (113,6%), Свердловская (113,1%) и Челябинская (112,2%) области. В Удмуртии показатель обвалился до 69,2% относительно позапрошлого года. Ввод жилья в целом по региону сократился на 4,5% до 10,85 млн кв. метров (общероссийский показатель — минус 4,9% до 75,3 млн кв. метров). Положительная динамика сохранилась в Удмуртии (9,8%), Челябинской (6,9%) и Оренбургской (2,1%) областях. В остальных субъектах — сокращение: от 3,2% в Свердловской области до 30,3% в ХМАО. По доле в объемах ввода — традиционно лидирует Башкирия (21,1%), Тюменская с автономными округами (19,3%), а также Свердловская (19,1%) области.

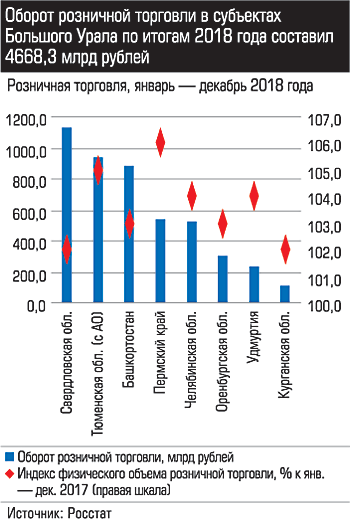

Индекс физического объема розничной торговли рос во всех субъектах макрорегиона, совокупный оборот по итогам 2018 года составил 4668,3 млрд рублей, динамика выше общероссийской: 5,8% против 2,6%. На Свердловскую область пришлось 24,2% оборота, на Тюменскую — 20,2%, здесь же больше тратят при подушевом расчете — 261,4 и 256,5 тыс. рублей в год соответственно. Скромнее всех выглядит потребительское поведение курганца — 135,5 тыс. рублей. Региональными данными по уровню доходов мы располагаем только за 11 месяцев 2018 года. Сравним: в среднем по стране номинальные зарплаты выросли на 10,3%, а среднемесячная начисленная составила 42,35 тыс. рублей. В макрорегионе самая высокая среднемесячная начисленная зарплата в ЯНАО — 95,34 тыс. рублей (прирост 7%), самая низкая — в Курганской области — 27,27 тыс. рублей (8,2%). Сокращение реальных располагаемых денежных доходов населения отмечено во всех субъектах Большого Урала, самое значительное — в ЯНАО (10,7%), Курганской области (8,3%) и ХМАО (7%). Расходы по итогам января — ноября сократили жители Югры (на символические 0,4% до 38 227,5 рубля), в других регионах траты удержались на уровне 11 месяцев 2017 года или выросли.

По-прежнему сильно отстают сектора, завязанные на конечный спрос. Так, на докризисные объемы не может выйти жилищное строительство. В 2014 году на территории макрорегиона было введено 13 531,7 тыс. кв. метров жилья — почти на четверть (24,7%) больше, чем в 2018-м. Самое сильное падение — в Курганской области (42%), на северных территориях (в ХМАО — 48,2%, ЯНАО — 33,6%, Тюменской области — 33,3%), в Оренбуржье — 21%, в Свердловской области — 14,5%. Исключение — Удмуртия: плюс 14,6% к 2014-му. Больше всего в последний кризис досталось розничной торговле, и в 2018-м товарооборот в целом по стране оказался на 10,8% ниже, чем в 2014-м. На территории макрорегиона розница в текущих ценах показала плюс 12%, но с учетом инфляции это минус 10%. Общепит сбавил в сопоставимых ценах почти 17%, объем платных услуг населению с учетом инфляции — 2%. Слабое движение индикаторов розницы и стройки закономерно: реальные располагаемые денежные доходы населения падают пятый год подряд, по итогам ушедшего года — на 0,2% (без учета единовременной выплаты пенсионерам 5 тыс. рублей в 2017 году). В 2018 году они оказались на 11% ниже по сравнению с пиковым 2013-м и на 2% ниже, чем в 2011 году. Учитывая ускорение инфляции, повышение налогов, сохранение жесткой бюджетной политики, оснований для перелома тренда в 2019 году практически нет. |

2018-й подвел итоги посткризисной пятилетки. В 2015 году половина из десяти регионов Урала и Западной Сибири продемонстрировала спад, но уже в 2016-м выпуск вырос в семи. Стабильно высокий результат выдавали все эти годы только три территории: Ямал, Тюменская область, успевшая перед кризисом создать опору экономике с помощью грамотной инвестиционной политики, и Башкортостан, удержавший темп благодаря диверсифицированной экономике.

2018-й подвел итоги посткризисной пятилетки. В 2015 году половина из десяти регионов Урала и Западной Сибири продемонстрировала спад, но уже в 2016-м выпуск вырос в семи. Стабильно высокий результат выдавали все эти годы только три территории: Ямал, Тюменская область, успевшая перед кризисом создать опору экономике с помощью грамотной инвестиционной политики, и Башкортостан, удержавший темп благодаря диверсифицированной экономике.