|

–ü–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ –∏ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏

–ü–æ –º–Ω–µ–Ω–∏—é —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤ –∫—Ä—É–≥–ª–æ–≥–æ —Å—Ç–æ–ª–∞, –≤–µ–∫—Ç–æ—Ä —Ä–∞–∑–≤–∏—Ç–∏—è —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö —É—Å–ª—É–≥ –¥–ª—è –º–∞–ª–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –±—É–¥–µ—Ç —Å–≤—è–∑–∞–Ω —Å —Ä–µ—à–µ–Ω–∏–µ–º –∑–∞–¥–∞—á —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–º–∏ –ø–æ—Ç–æ–∫–∞–º–∏ –∏ –¥—Ä—É–≥–∏–º–∏ –∞—Å–ø–µ–∫—Ç–∞–º–∏ —Ñ—É–Ω–∫—Ü–∏–æ–Ω–∏—Ä–æ–≤–∞–Ω–∏—è –∫–æ–º–ø–∞–Ω–∏–∏

–Ø–∫–æ—Ä—å –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ—Ä–≤–∏—Å–∞ –Ø–∫–æ—Ä—å –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ—Ä–≤–∏—Å–∞

–î–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ —É—Å–ª—É–≥–∏ –±–∞–Ω–∫–∞ –±–µ–∑—É—Å–ª–æ–≤–Ω–æ –Ω—É–∂–Ω—ã –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—é. –ù–æ –∫—Ä–µ–¥–∏—Ç –æ—Å—Ç–∞–µ—Ç—Å—è –ø–µ—Ä–≤–æ–π –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç—å—é, —Å –∫–æ—Ç–æ—Ä–æ–π –Ω–∞—á–∏–Ω–∞–µ—Ç—Å—è –æ–±—â–µ–Ω–∏–µ –ø—Ä–µ–¥—Å—Ç–∞–≤–∏—Ç–µ–ª—è –º–∞–ª–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ —Å –±–∞–Ω–∫–æ–≤—Å–∫–∏–º –º–µ–Ω–µ–¥–∂–µ—Ä–æ–º, —Ä–∞—Å—Å–∫–∞–∑—ã–≤–∞–µ—Ç —É–ø—Ä–∞–≤–ª—è—é—â–∏–π —Ñ–∏–ª–∏–∞–ª–æ–º –ê–ö –ë–∞—Ä—Å –ë–∞–Ω–∫ –≤ –ï–∫–∞—Ç–µ—Ä–∏–Ω–±—É—Ä–≥–µ –ê–Ω–¥—Ä–µ–π –ö—Ä–µ–º–Ω–µ–≤

— –°–µ–π—á–∞—Å –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å—Ñ–µ—Ä–µ –∏–¥–µ—Ç –º–Ω–æ–≥–æ –¥–∏—Å–∫—É—Å—Å–∏–π –Ω–∞ —Ç–µ–º—É, –∫–∞–∫–∏–µ —É—Å–ª—É–≥–∏ –Ω—É–∂–Ω—ã –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—é –æ—Ç –±–∞–Ω–∫–∞. –ú–æ–µ –≥–ª—É–±–æ–∫–æ–µ —É–±–µ–∂–¥–µ–Ω–∏–µ — –∫–ª–∏–µ–Ω—Ç –∑–∞—Ö–æ–¥–∏—Ç –≤ –ø–µ—Ä–≤—É—é –æ—á–µ—Ä–µ–¥—å –≤ –±–∞–Ω–∫ –∑–∞ –∫—Ä–µ–¥–∏—Ç–æ–º. –≠—Ç–æ — —è–∫–æ—Ä—å –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ—Ä–≤–∏—Å–∞.

–í –∫—Ä–µ–¥–∏—Ç–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–µ –¥–ª—è –±–∞–Ω–∫–∞ –≤–∞–∂–Ω–æ –Ω–∞–π—Ç–∏ —Å–≤–æ–µ–≥–æ –∫–ª–∏–µ–Ω—Ç–∞ –∏ –ø—Ä–∞–≤–∏–ª—å–Ω–æ —Ä–∞—Å—Å—Ç–∞–≤–∏—Ç—å –∞–∫—Ü–µ–Ω—Ç—ã –≤ —Å–≤–æ–µ–π –Ω–∏—à–µ. –ü—Ä–∏—á–µ–º —ç—Ç–∏ –∞–∫—Ü–µ–Ω—Ç—ã –º–æ–≥—É—Ç –º–µ–Ω—è—Ç—å—Å—è –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö —É—Å–ª–æ–≤–∏–π. –í –¥–∞–Ω–Ω—ã–π –º–æ–º–µ–Ω—Ç –º—ã –≤–∏–¥–∏–º –±–æ–ª—å—à–æ–π —Å–ø—Ä–æ—Å –Ω–∞ —Ä–µ—Å—É—Ä—Å—ã —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞, –≤—ã–ø–æ–ª–Ω—è—é—â–∏—Ö –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–µ –∫–æ–Ω—Ç–∞–∫—Ç—ã.

–í –æ—Ç–≤–µ—Ç –Ω–∞ —ç—Ç–æ—Ç –≤—ã–∑–æ–≤ –≤ –±–∞–Ω–∫–µ —Å–æ–∑–¥–∞–Ω–∞ —Å–ø–µ—Ü–∏–∞–ª—å–Ω–∞—è –ª–∏–Ω–µ–π–∫–∞ –ø—Ä–æ–¥—É–∫—Ç–æ–≤.

–í—Ç–æ—Ä–æ–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ –∫–æ–Ω—Ü–µ–Ω—Ç—Ä–∞—Ü–∏–∏ —Å–ø—Ä–æ—Å–∞ — –∫–æ–º–ø–∞–Ω–∏–∏, –∑–∞–Ω–∏–º–∞—é—â–∏–µ—Å—è –≤–Ω–µ—à–Ω–µ—ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å—é. –î–ª—è —ç—Ç–æ–π –∫–∞—Ç–µ–≥–æ—Ä–∏–∏ –∫–ª–∏–µ–Ω—Ç–æ–≤ —Å—Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω —Ü–µ–ª—ã–π –∫–æ–º–ø–ª–µ–∫—Å —É—Å–ª—É–≥, –≤ —Ç–æ–º —á–∏—Å–ª–µ –ø—Ä–µ–¥—ç–∫—Å–ø–æ—Ä—Ç–Ω–æ–µ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ, –∞–∫–∫—Ä–µ–¥–∏—Ç–∏–≤—ã, –≥–∞—Ä–∞–Ω—Ç–∏–∏.

–¢—Ä–µ—Ç–∏–π –≤–µ–∫—Ç–æ—Ä — —É—Å—Ç–æ–π—á–∏–≤—ã–µ –∏ –Ω–∞–¥–µ–∂–Ω—ã–µ –∑–∞–µ–º—â–∏–∫–∏, –∫–æ—Ç–æ—Ä—ã–º –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ —Å–Ω–∏–∑–∏—Ç—å –¥–æ–ª–≥–æ–≤—É—é –Ω–∞–≥—Ä—É–∑–∫—É. –í –Ω–∞—à–µ–º –±–∞–Ω–∫–µ –≤ —Å–≤—è–∑–∏ —Å–æ —Å–Ω–∏–∂–µ–Ω–∏–µ–º –∫–ª—é—á–µ–≤–æ–π —Å—Ç–∞–≤–∫–∏ –ø—Ä–æ–¥—É–∫—Ç—ã —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –ø–æ–ª—å–∑—É—é—Ç—Å—è –±–æ–ª—å—à–∏–º —Å–ø—Ä–æ—Å–æ–º. –ü—Ä–æ–≥—Ä–∞–º–º —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –Ω–∞ —Ä—ã–Ω–∫–µ –º–Ω–æ–≥–æ, –∏, –ø–æ-–º–æ–µ–º—É –Ω–∞–±–ª—é–¥–µ–Ω–∏—é, –Ω–∏–∑–∫–∞—è –ø—Ä–æ—Ü–µ–Ω—Ç–Ω–∞—è —Å—Ç–∞–≤–∫–∞ –Ω–µ –≤—Å–µ–≥–¥–∞ —è–≤–ª—è–µ—Ç—Å—è –æ–ø—Ä–µ–¥–µ–ª—è—é—â–∏–º —Ñ–∞–∫—Ç–æ—Ä–æ–º –ø—Ä–∏ –≤—ã–±–æ—Ä–µ –±–∞–Ω–∫–∞. –ü—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –≤–Ω–∏–º–∞—Ç–µ–ª—å–Ω–æ –∏–∑—É—á–∞—é—Ç –≤–µ—Å—å –ø–∞–∫–µ—Ç, –∫–æ—Ç–æ—Ä—ã–π –∏–º –º–æ–∂–µ—Ç –ø—Ä–µ–¥–ª–æ–∂–∏—Ç—å –±–∞–Ω–∫, —á—Ç–æ–±—ã –∑–∞–∫—Ä—ã—Ç—å –∏—Ö –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ –≤ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö —É—Å–ª—É–≥–∞—Ö.

–î–ª—è –º–Ω–æ–≥–∏—Ö –≤–∞–∂–Ω—ã –ø—Ä–æ–¥—É–∫—Ç—ã —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –¥–µ–Ω–µ–∂–Ω—ã–º –ø–æ—Ç–æ–∫–æ–º. –°–µ–π—á–∞—Å –≤—Å–µ —Å—Ç—Ä–µ–º—è—Ç—Å—è –∑–∞—Å—Ç–∞–≤–∏—Ç—å –¥–µ–Ω—å–≥–∏ —Ä–∞–±–æ—Ç–∞—Ç—å: –ø—Ä–∏—à–µ–ª –∞–≤–∞–Ω—Å –∑–∞ –≤—ã–ø–æ–ª–Ω–µ–Ω–Ω—ã–µ —Ä–∞–±–æ—Ç—ã, –Ω–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –≤–æ–≤—Å–µ –Ω–µ —Å—Ç—Ä–µ–º–∏—Ç—Å—è —Ç—É—Ç –∂–µ –ø—É—Å—Ç–∏—Ç—å –µ–≥–æ –≤ –æ–±–æ—Ä–æ—Ç. –í —ç—Ç–æ—Ç –º–æ–º–µ–Ω—Ç —É –Ω–µ–≥–æ –ø–æ–¥ —Ä—É–∫–æ–π –¥–æ–ª–∂–Ω–∞ –±—ã—Ç—å —Ä–∞–∑–Ω–æ–æ–±—Ä–∞–∑–Ω–∞—è –¥–µ–ø–æ–∑–∏—Ç–Ω–∞—è –ª–∏–Ω–µ–π–∫–∞ –æ—Ç –±–∞–Ω–∫–∞ –ø–æ–¥ —Ä–∞–∑–Ω—ã–µ –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ — –¥–µ–ø–æ–∑–∏—Ç –ø–æ–ø–æ–ª–Ω—è–µ–º—ã–π, —Å —á–∞—Å—Ç–∏—á–Ω—ã–º —Å–Ω—è—Ç–∏–µ–º –∏ —Ç–∞–∫ –¥–∞–ª–µ–µ. –ö–æ–Ω–µ—á–Ω–æ, –∫–ª–∏–µ–Ω—Ç –≤—Å–µ–≥–¥–∞ –±—É–¥–µ—Ç —Å–º–æ—Ç—Ä–µ—Ç—å –Ω–∞ —É—Ä–æ–≤–µ–Ω—å —Å—Ç–∞–≤–∫–∏, –∫–æ—Ç–æ—Ä–∞—è –≤ –æ—Ç–ª–∏—á–∏–µ –æ—Ç —á–∞—Å—Ç–Ω—ã—Ö –≤–∫–ª–∞–¥–æ–≤ —É—Å—Ç–∞–Ω–∞–≤–ª–∏–≤–∞–µ—Ç—Å—è –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç —Ç–µ–∫—É—â–µ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –Ω–∞ –¥–µ–Ω–µ–∂–Ω–æ–º —Ä—ã–Ω–∫–µ. –ò –º—ã —Å—Ç—Ä–µ–º–∏–º—Å—è —ç—Ç–æ–π —Ç–µ–Ω–¥–µ–Ω—Ü–∏–∏ —Å–ª–µ–¥–æ–≤–∞—Ç—å.

–ö–æ–Ω–µ—á–Ω–æ, –≤–∞–∂–Ω–æ, —á—Ç–æ–±—ã –ª—é–±–∞—è –æ–ø–µ—Ä–∞—Ü–∏—è –±—ã–ª–∞ –ø—Ä–æ–≤–µ–¥–µ–Ω–∞ –±—ã—Å—Ç—Ä–æ. –ö–ª–∏–µ–Ω—Ç –≤–æ–æ–±—â–µ –≤—Å–µ —Ä–µ–∂–µ –ø–æ—è–≤–ª—è–µ—Ç—Å—è –≤ –±–∞–Ω–∫–∞—Ö —Ñ–∏–∑–∏—á–µ—Å–∫–∏. –í –Ω–∞—à–∏—Ö —Å–∏—Å—Ç–µ–º–∞—Ö –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω–æ–≥–æ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏—è –≤—Å–µ –±–æ–ª—å—à–µ –Ω–æ–≤—ã—Ö —Ñ—É–Ω–∫—Ü–∏–π, —Ç–∞–∫–∏—Ö –∫–∞–∫ –ø—Ä–æ–≤–µ—Ä–∫–∞ –∫–æ–Ω—Ç—Ä–∞–≥–µ–Ω—Ç–æ–≤ –Ω–∞ –ø—Ä–µ–¥–º–µ—Ç –±–ª–∞–≥–æ–Ω–∞–¥–µ–∂–Ω–æ—Å—Ç–∏, –ø–æ–∫—É–ø–∫–∞ –∏ –ø—Ä–æ–¥–∞–∂–∞ –≤–∞–ª—é—Ç—ã –≤ —Ä–µ–∂–∏–º–µ –æ–Ω–ª–∞–π–Ω, —á—Ç–æ –æ—Å–æ–±–µ–Ω–Ω–æ –∞–∫—Ç—É–∞–ª—å–Ω–æ –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π —Å —ç–∫—Å–ø–æ—Ä—Ç–Ω–æ-–∏–º–ø–æ—Ä—Ç–Ω—ã–º –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª–æ–º. –í –Ω–∞—à–µ–º –±–∞–Ω–∫–µ –∏–¥–µ—Ç –ø–æ—Å—Ç–æ—è–Ω–Ω–æ–µ —Å–æ–≤–µ—Ä—à–µ–Ω—Å—Ç–≤–æ–≤–∞–Ω–∏–µ —Å–∏—Å—Ç–µ–º –î–ë–û, –º—ã —Å—Ç—Ä–µ–º–∏–º—Å—è –æ–±—â–∞—Ç—å—Å—è —Å –∫–ª–∏–µ–Ω—Ç–æ–º —Ç–∞–º, –≥–¥–µ –µ–º—É —É–¥–æ–±–Ω–æ.

–°–∫–æ—Ä–æ—Å—Ç—å —É–≤–µ–ª–∏—á–∏–≤–∞–µ—Ç—Å—è –°–∫–æ—Ä–æ—Å—Ç—å —É–≤–µ–ª–∏—á–∏–≤–∞–µ—Ç—Å—è

–î–ª—è –º–∞–ª–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –æ–¥–Ω–∏–º –∏–∑ –æ—Å–Ω–æ–≤–Ω—ã—Ö –ø—Ä–∞–≤–∏–ª —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ä–µ—Å—É—Ä—Å–∞–º–∏ —è–≤–ª—è–µ—Ç—Å—è –æ–±–æ—Ä–∞—á–∏–≤–∞–µ–º–æ—Å—Ç—å –¥–µ–Ω–µ–∂–Ω—ã—Ö –ø–æ—Ç–æ–∫–æ–≤. –Ý–∞—Å—Ç—É—â–∏–π –∏–Ω—Ç–µ—Ä–µ—Å –∫ —ç–∫—Å–ø—Ä–µ—Å—Å-–∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—é — —Ç–æ–º—É —Å–≤–∏–¥–µ—Ç–µ–ª—å—Å—Ç–≤–æ, —Å—á–∏—Ç–∞–µ—Ç —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –¥–∏—Ä–µ–∫—Ü–∏–∏ —Ä–∞–∑–≤–∏—Ç–∏—è –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –£–ë–Ý–∏–Ý –ï–ª–µ–Ω–∞ –°–æ—Ä–≤–∏–Ω–∞

— –°–ø—Ä–æ—Å –Ω–∞ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ –º–∞–ª—ã—Ö –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –ø—Ä–æ–¥–æ–ª–∂–∞–µ—Ç —Ä–∞—Å—Ç–∏. –ü–æ –Ω–∞—à–µ–π —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫–µ, –≤ –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ 2018 –≥–æ–¥–∞ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –ø—Ä–∏–Ω—è—Ç—ã—Ö –∑–∞—è–≤–æ–∫ –Ω–∞ –∫—Ä–µ–¥–∏—Ç—ã –≤—ã—Ä–æ—Å–ª–æ –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ –∞–Ω–∞–ª–æ–≥–∏—á–Ω–æ–≥–æ –ø–µ—Ä–∏–æ–¥–∞ –ø—Ä–æ—à–ª–æ–≥–æ –≥–æ–¥–∞ –±–æ–ª–µ–µ —á–µ–º –≤ –¥–≤–∞ —Ä–∞–∑–∞. –°—Ä–µ–¥–Ω—è—è —Å—É–º–º–∞ –∫—Ä–µ–¥–∏—Ç–∞ — –æ–∫–æ–ª–æ 5 –º–ª–Ω —Ä—É–±–ª–µ–π, –æ–±—ä–µ–º –≤—ã–¥–∞–Ω–Ω—ã—Ö –∫—Ä–µ–¥–∏—Ç–æ–≤ –ø—Ä–µ–≤—ã—Å–∏–ª –ø—Ä–æ—à–ª–æ–≥–æ–¥–Ω–∏–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ –≤—à–µ—Å—Ç–µ—Ä–æ. –ü—Ä–∏ —ç—Ç–æ–º –º—ã —Ñ–∏–∫—Å–∏—Ä—É–µ–º —Ä–∞—Å—Ç—É—â–∏–π –∏–Ω—Ç–µ—Ä–µ—Å –∏–º–µ–Ω–Ω–æ –∫ —ç–∫—Å–ø—Ä–µ—Å—Å-–∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—é: –≤ –æ–±—â–µ–º –æ–±—ä–µ–º–µ –∑–∞—è–≤–æ–∫ —Ç—Ä–µ—Ç—å — –Ω–∞ –ø–æ–ª—É—á–µ–Ω–∏–µ –±—ã—Å—Ç—Ä–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è. –≠—Ç–æ –µ—â–µ —Ä–∞–∑ –ø–æ–¥—Ç–≤–µ—Ä–∂–¥–∞–µ—Ç: —Ñ—Ä–∞–∑–∞ «–≤—Ä–µ–º—è — –¥–µ–Ω—å–≥–∏» –∞–∫—Ç—É–∞–ª—å–Ω–∞ –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–µ–π. –¢–æ –µ—Å—Ç—å –∫–ª–∏–µ–Ω—Ç–∞–º –≤–∞–∂–Ω–æ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ –ø–æ–ª—É—á–∏—Ç—å –¥–µ–Ω—å–≥–∏, —á—Ç–æ–±—ã –±—ã—Å—Ç—Ä–æ –æ–±–µ—Ä–Ω—É—Ç—å —Å—Ä–µ–¥—Å—Ç–≤–∞ –∏ –¥–æ—Å—Ä–æ—á–Ω–æ –ø–æ–≥–∞—Å–∏—Ç—å –∫—Ä–µ–¥–∏—Ç. –í —ç—Ç–æ–º —Å–ª—É—á–∞–µ –ø–æ–π–º–∞—Ç—å –º–æ–º–µ–Ω—Ç –≤—ã–≥–æ–¥–Ω–æ–π —Å–¥–µ–ª–∫–∏ –≥–æ—Ä–∞–∑–¥–æ –≤–∞–∂–Ω–µ–µ, –Ω–µ–∂–µ–ª–∏ —Å—ç–∫–æ–Ω–æ–º–∏—Ç—å –Ω–∞ —Å—Ç–∞–≤–∫–µ. –°—Ç–∞–±–∏–ª—å–Ω–æ–π –ø–æ–ø—É–ª—è—Ä–Ω–æ—Å—Ç—å—é —É –Ω–∞—Å –ø–æ–ª—å–∑—É—é—Ç—Å—è –∏ –æ–≤–µ—Ä–¥—Ä–∞—Ñ—Ç—ã. –í –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ 2018 –≥–æ–¥–∞ –º—ã –≤—ã–¥–∞–ª–∏ –∏—Ö –≤–¥–≤–æ–µ –±–æ–ª—å—à–µ, —á–µ–º –∑–∞ —Ç–æ—Ç –∂–µ –ø–µ—Ä–∏–æ–¥ 2017-–≥–æ. –û–±—ä–µ–º —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –≤—ã—Ä–æ—Å –Ω–∞ 16%. –°–µ–π—á–∞—Å –¥–æ–ª—è –æ–≤–µ—Ä–¥—Ä–∞—Ñ—Ç–æ–≤ –≤ –∫—Ä–µ–¥–∏—Ç–Ω–æ–º –ø–æ—Ä—Ç—Ñ–µ–ª–µ –ú–°–ë — –æ–∫–æ–ª–æ 30%.

–ù–∞ —Ä—ã–Ω–∫–µ –∏–¥–µ—Ç –ø—Ä–æ—Ü–µ—Å—Å —Ä–∞–∑–≤–∏—Ç–∏—è –±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö —ç–∫–æ—Å–∏—Å—Ç–µ–º. –ü–µ—Ä–≤—ã–µ –Ω–µ—Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ —Å–µ—Ä–≤–∏—Å—ã –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–µ–π –∏ –≤–ª–∞–¥–µ–ª—å—Ü–µ–≤ –∫–æ–º–ø–∞–Ω–∏–π –≤ –Ω–∞—à–µ–º –±–∞–Ω–∫–µ –±—ã–ª–∏ –∑–∞–ø—É—â–µ–Ω—ã –µ—â–µ –≤ 2014 –≥–æ–¥—É. –¢–æ–≥–¥–∞ –≤ –¶–µ–Ω—Ç—Ä–µ –≤–µ–¥–µ–Ω–∏—è –±–∏–∑–Ω–µ—Å–∞ –º—ã –Ω–∞—á–∞–ª–∏ –æ—Ä–≥–∞–Ω–∏–∑–æ–≤—ã–≤–∞—Ç—å –±–∏–∑–Ω–µ—Å-—Å–µ–º–∏–Ω–∞—Ä—ã, –ø—Ä–∏–º–µ—á–∞—Ç–µ–ª—å–Ω–æ, —á—Ç–æ —ç—Ç–∏ –ø–æ–ª–µ–∑–Ω—ã–µ –≤—Å—Ç—Ä–µ—á–∏ –Ω–µ –ø–æ—Ç–µ—Ä—è–ª–∏ –∞–∫—Ç—É–∞–ª—å–Ω–æ—Å—Ç—å –∏ –ø—Ä–æ—Ö–æ–¥—è—Ç –¥–æ —Å–∏—Ö –ø–æ—Ä. –ú—ã –ø—Ä–∏–≥–ª–∞—à–∞–µ–º –ø—Ä–æ—Ñ–µ—Å—Å–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –±–∏–∑–Ω–µ—Å-–∫–æ–Ω—Å—É–ª—å—Ç–∞–Ω—Ç–æ–≤, –∫–æ—É—á–µ–π, –≤–ª–∞–¥–µ–ª—å—Ü–µ–≤ –∫–æ–º–ø–∞–Ω–∏–π –∏ PR-—Å–ø–µ—Ü–∏–∞–ª–∏—Å—Ç–æ–≤ –ø–æ–¥–µ–ª–∏—Ç—å—Å—è —Å–æ —Å–ª—É—à–∞—Ç–µ–ª—è–º–∏ –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏–º –æ–ø—ã—Ç–æ–º. –ü–æ –Ω–∞—à–µ–π —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫–µ, –≤ 2016 –≥–æ–¥—É —Å—Ä–µ–¥–Ω–µ–µ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤ –º–µ—Ä–æ–ø—Ä–∏—è—Ç–∏–π –≤—ã—Ä–æ—Å–ª–æ –±–æ–ª–µ–µ —á–µ–º –≤ –¥–≤–∞ —Ä–∞–∑–∞ –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å 2015 –≥–æ–¥–æ–º. –ü—Ä–∏ —ç—Ç–æ–º 34% –æ—Ç –≤—Å–µ—Ö –∫–ª–∏–µ–Ω—Ç–æ–≤ –ø—Ä–∏—à–ª–∏ –Ω–∞ –≤—Å—Ç—Ä–µ—á—É –±–æ–ª–µ–µ –¥–≤—É—Ö —Ä–∞–∑. –í 2017 –≥–æ–¥—É –∏–Ω—Ç–µ—Ä–µ—Å –∫ –±–∏–∑–Ω–µ—Å-–º–µ—Ä–æ–ø—Ä–∏—è—Ç–∏—è–º —Å–æ—Ö—Ä–∞–Ω–∏–ª—Å—è, –ø–æ—Ç–æ–∫ —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤ –≤—ã—Ä–æ—Å, –±–ª–∞–≥–æ–¥–∞—Ä—è —ç—Ç–æ–º—É –º—ã —É–≤–µ–ª–∏—á–∏–ª–∏ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –ø—Ä–æ–≤–æ–¥–∏–º—ã—Ö —Å–µ–º–∏–Ω–∞—Ä–æ–≤ –¥–æ 6 — 8 –≤ –º–µ—Å—è—Ü.

–í –æ–¥–Ω–æ –æ–∫–Ω–æ –í –æ–¥–Ω–æ –æ–∫–Ω–æ

–ö–æ–º—Ñ–æ—Ä—Ç — –∫–ª—é—á–µ–≤–æ–π —ç–ª–µ–º–µ–Ω—Ç –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ—Ä–≤–∏—Å–∞, —É–±–µ–∂–¥–µ–Ω –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—è –ø—Ä–∞–≤–ª–µ–Ω–∏—è, –¥–∏—Ä–µ–∫—Ç–æ—Ä –¥–µ–ø–∞—Ä—Ç–∞–º–µ–Ω—Ç–∞ –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –í–£–ó-–±–∞–Ω–∫–∞ –û–ª–µ–≥ –ü–æ–ø–∫–æ–≤

— –í–£–ó-–±–∞–Ω–∫ –∏—Å—Ç–æ—Ä–∏—á–µ—Å–∫–∏ –∞–∫—Ç–∏–≤–µ–Ω –≤ —Å–µ–≥–º–µ–Ω—Ç–µ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –º–∏–∫—Ä–æ–±–∏–∑–Ω–µ—Å–∞. –í –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –Ω–∞ —Ñ–æ–Ω–µ –∏–∑–º–µ–Ω–µ–Ω–∏—è –¥–µ–Ω–µ–∂–Ω–æ-–∫—Ä–µ–¥–∏—Ç–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–∏ –º—ã —Ç–∞–∫–∂–µ «–∑–∞—à–ª–∏» –≤ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ –º–∞–ª–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞. –Ý–∞–Ω–µ–µ –º—ã —Å—Ç—Ä–æ–∏–ª–∏ –ø—Ä–æ–¥—É–∫—Ç–æ–≤—É—é –ª–∏–Ω–µ–π–∫—É –∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏, –æ—Ä–∏–µ–Ω—Ç–∏—Ä—É—è—Å—å –Ω–∞ —Å—Ä–µ–¥–Ω—é—é —Å—É–º–º—É –≤—ã–¥–∞—á–∏ –Ω–∞ —É—Ä–æ–≤–Ω–µ 300 — 400 —Ç—ã—Å. —Ä—É–±–ª–µ–π, —Å–µ–π—á–∞—Å —Ñ–æ–∫—É—Å–∏—Ä—É–µ–º—Å—è –Ω–∞ –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç—è—Ö –∫–æ–º–ø–∞–Ω–∏–π, –∫–æ—Ç–æ—Ä—ã–º –Ω—É–∂–Ω—ã —Ä–µ—Å—É—Ä—Å—ã –≤ –æ–±—ä–µ–º–µ –≤–ø–ª–æ—Ç—å –¥–æ 30 –º–ª–Ω —Ä—É–±–ª–µ–π. –ù–æ –∏ –æ—Ç —Å–≤–æ–µ–π –æ—Å–Ω–æ–≤–Ω–æ–π –Ω–∏—à–∏ –Ω–µ –æ—Ç–∫–∞–∑—ã–≤–∞–µ–º—Å—è. –í –∏—Ç–æ–≥–µ –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –æ–±—ä–µ–º –≤—ã–¥–∞—á –±–∏–∑–Ω–µ—Å-–∫—Ä–µ–¥–∏—Ç–æ–≤ –≤ –í–£–ó-–±–∞–Ω–∫–µ –≤ 1,5 —Ä–∞–∑–∞ –ø—Ä–µ–≤—ã—Å–∏–ª —É—Ä–æ–≤–µ–Ω—å 2016 –≥–æ–¥–∞.

–í –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è —Å–æ—Ö—Ä–∞–Ω—è–µ—Ç—Å—è.

–°–µ–≥–æ–¥–Ω—è –±–∞–Ω–∫–∏ –ø—Ä–æ–¥–æ–ª–∂–∞—é—Ç –∏—Å–∫–∞—Ç—å –æ–ø—Ç–∏–º–∞–ª—å–Ω—É—é –º–æ–¥–µ–ª—å –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π —Å —Ä–∞–∑–Ω—ã–º –æ–±—ä–µ–º–æ–º –∏ —Å–ø–µ—Ü–∏—Ñ–∏–∫–æ–π –±–∏–∑–Ω–µ—Å–∞. –° –Ω–∞—à–µ–π —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è, –≤ —Å–µ–≥–º–µ–Ω—Ç–µ –º–∏–∫—Ä–æ–±–∏–∑–Ω–µ—Å–∞ –¥–ª—è —ç—Ç–æ–≥–æ –Ω—É–∂–Ω–æ –∏–¥—Ç–∏ –ø–æ –ø—É—Ç–∏ —Å–æ–∑–¥–∞–Ω–∏—è –ø–ª–∞—Ç—Ñ–æ—Ä–º—ã —Å –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ–º —Ü–∏—Ñ—Ä–æ–≤—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π.

–ë–∞–Ω–∫–æ–≤—Å–∫–∏–µ —Å–µ—Ä–≤–∏—Å—ã –¥–ª—è –±–∏–∑–Ω–µ—Å–∞ –¥–æ–ª–∂–Ω—ã —Å—Ç—Ä–æ–∏—Ç—å—Å—è «–æ—Ç –∫–ª–∏–µ–Ω—Ç–∞», –ø–æ –ø—Ä–∏–Ω—Ü–∏–ø—É –º–∞–∫—Å–∏–º–∞–ª—å–Ω–æ–≥–æ —É–¥–æ–±—Å—Ç–≤–∞ –ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è. –ù—É–∂–Ω–æ –±—ã—Ç—å —Ç–∞–º, –≥–¥–µ –∫–ª–∏–µ–Ω—Ç, —Å–æ–∑–¥–∞–≤–∞—Ç—å –≤–µ—Ä—Å–∏–∏ –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω—ã—Ö —Å–µ—Ä–≤–∏—Å–æ–≤ –¥–ª—è –≤—Å–µ—Ö —Ä–∞—Å–ø—Ä–æ—Å—Ç—Ä–∞–Ω–µ–Ω–Ω—ã—Ö —É—Å—Ç—Ä–æ–π—Å—Ç–≤, –ø–ª–∞—Ç—Ñ–æ—Ä–º, –¥–∞–∂–µ –º–µ—Å—Å–µ–Ω–¥–∂–µ—Ä–æ–≤. –°–µ–π—á–∞—Å –º—ã –≥–æ—Ç–æ–≤–∏–º –º–æ–±–∏–ª—å–Ω–æ–µ –ø—Ä–∏–ª–æ–∂–µ–Ω–∏–µ –¥–ª—è –±–∏–∑–Ω–µ—Å–∞.

–ü—Ä–∏ —ç—Ç–æ–º –¥–ª—è –º–Ω–æ–≥–∏—Ö –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–µ–π, –æ—Å–æ–±–µ–Ω–Ω–æ –≤ –Ω–µ–±–æ–ª—å—à–∏—Ö –≥–æ—Ä–æ–¥–∞—Ö, —Å–æ—Ö—Ä–∞–Ω—è–µ—Ç—Å—è —Ü–µ–Ω–Ω–æ—Å—Ç—å –ª–∏—á–Ω–æ–≥–æ –∫–æ–Ω—Ç–∞–∫—Ç–∞ —Å —É–ø—Ä–∞–≤–ª—è—é—â–∏–º –∏–ª–∏ –º–µ–Ω–µ–¥–∂–µ—Ä–æ–º –≤ –æ—Ñ–∏—Å–µ. –ß–∞—Å—Ç–æ –ª–∏—á–Ω–∞—è –≤—Å—Ç—Ä–µ—á–∞, –Ω–µ—Ñ–æ—Ä–º–∞–ª—å–Ω–æ–µ –æ–±—â–µ–Ω–∏–µ –≤ –º–µ—Å—Å–µ–Ω–¥–∂–µ—Ä–µ —É–¥–æ–±–Ω–µ–µ, —á–µ–º –æ—Ñ–∏—Ü–∏–∞–ª—å–Ω—ã–µ –±–∞–Ω–∫–æ–≤—Å–∫–∏–µ –∫–∞–Ω–∞–ª—ã. –ò–Ω–æ–≥–¥–∞ –º–µ–Ω–µ–¥–∂–µ—Ä—ã –í–£–ó-–±–∞–Ω–∫–∞ –æ–±—â–∞—é—Ç—Å—è —Å –∫–ª–∏–µ–Ω—Ç–∞–º–∏ –¥–∞–∂–µ —Å –ª–∏—á–Ω—ã—Ö –Ω–æ–º–µ—Ä–æ–≤, –∫–æ–Ω—Å—É–ª—å—Ç–∏—Ä—É—é—Ç –ø–æ–¥—á–∞—Å –≤ –Ω–µ—Ä–∞–±–æ—á–µ–µ –≤—Ä–µ–º—è. –≠—Ç–æ —Ü–µ–º–µ–Ω—Ç–∏—Ä—É–µ—Ç –ª–æ—è–ª—å–Ω–æ—Å—Ç—å –∫–ª–∏–µ–Ω—Ç–∞. –ü—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–∏ —á–∞—Å—Ç–æ –≥–æ–≤–æ—Ä—è—Ç –Ω–∞–º, —á—Ç–æ –æ—Å—Ç–∞—é—Ç—Å—è —Å –í–£–ó-–±–∞–Ω–∫–æ–º –º–Ω–æ–≥–æ –ª–µ—Ç –∏–º–µ–Ω–Ω–æ –±–ª–∞–≥–æ–¥–∞—Ä—è «—Ä–æ–¥–Ω–æ–º—É» –º–µ–Ω–µ–¥–∂–µ—Ä—É.

–ë–∞–Ω–∫–∏ –≤—Å–µ —á–∞—â–µ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—é—Ç –Ω–µ—Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ —Å–µ—Ä–≤–∏—Å—ã. –ì–ª–∞–≤–Ω–∞—è –ø—Ä–∏—á–∏–Ω–∞ — —Å—Ç—Ä–µ–º–ª–µ–Ω–∏–µ –æ–±–µ—Å–ø–µ—á–∏—Ç—å –∫–ª–∏–µ–Ω—Ç—É –º–∞–∫—Å–∏–º–∞–ª—å–Ω—ã–π –∫–æ–º—Ñ–æ—Ä—Ç, —á—Ç–æ–±—ã –±–∞–Ω–∫ –±—ã–ª «–æ–¥–Ω–∏–º –æ–∫–Ω–æ–º» –¥–ª—è –ª—é–±—ã—Ö –¥–µ–ª–æ–≤—ã—Ö —É—Å–ª—É–≥. –ê —ç—Ç–æ –¥–æ —Å–∏—Ö –ø–æ—Ä –Ω–µ–ø—Ä–∏–≤—ã—á–Ω–æ: –æ–∫–∞–∑—ã–≤–∞–µ—Ç—Å—è, —á–µ—Ä–µ–∑ –±–∞–Ω–∫ –º–æ–∂–Ω–æ –∏ —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–∞ –Ω–∞–Ω—è—Ç—å, –∏ —é—Ä–∏–¥–∏—á–µ—Å–∫—É—é –∫–æ–Ω—Å—É–ª—å—Ç–∞—Ü–∏—é –ø–æ–ª—É—á–∏—Ç—å.

–í–£–ó-–±–∞–Ω–∫ –∑–∞–Ω–∏–º–∞–µ—Ç—Å—è —ç—Ç–∏–º –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ–º —Å 2014 –≥–æ–¥–∞. –£ –Ω–∞—Å –¥–µ—Å—è—Ç—å –Ω–µ—Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö —É—Å–ª—É–≥, –≤–∫–ª—é—á–∞—è HR-–∫–æ–Ω—Å–∞–ª—Ç–∏–Ω–≥, –±–∏–∑–Ω–µ—Å-–∞—É–¥–∏—Ç, —Ü–µ–ª—ã–π —Ä—è–¥ –ø–∞—Ä—Ç–Ω–µ—Ä—Å–∫–∏—Ö –æ–Ω–ª–∞–π–Ω-—Å–µ—Ä–≤–∏—Å–æ–≤. –ü—Ä–∏–º–µ—Ä —É–Ω–∏–∫–∞–ª—å–Ω–æ–π –¥–ª—è —É—Ä–∞–ª—å—Å–∫–æ–≥–æ —Ä—ã–Ω–∫–∞ —É—Å–ª—É–≥–∏ — –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—å –º–æ–∂–µ—Ç –ø–æ–ø—Ä–æ—Å–∏—Ç—å –±–∞–Ω–∫ –ø—Ä–æ–≤–µ—Ä–∏—Ç—å —Å–≤–æ–µ–≥–æ —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–∞ –∏–ª–∏ –∫–∞–Ω–¥–∏–¥–∞—Ç–∞ —á–µ—Ä–µ–∑ –ø—Ä–æ—Ñ–µ—Å—Å–∏–æ–Ω–∞–ª—å–Ω—É—é —Å–ª—É–∂–±—É –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç–∏.

–°–ø—Ä–æ—Å –Ω–∞ —ç—Ç–∏ —É—Å–ª—É–≥–∏ —Å—Ç–∞–±–∏–ª—å–Ω–æ —Ä–∞—Å—Ç–µ—Ç. –í –í–£–ó-–±–∞–Ω–∫–µ –≤ –æ–±—â–µ–π —Å—Ç—Ä—É–∫—Ç—É—Ä–µ –∫–æ–º–∏—Å—Å–∏–æ–Ω–Ω–æ–≥–æ –¥–æ—Ö–æ–¥–∞ –Ω–∞ –Ω–µ—Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ —Å–µ—Ä–≤–∏—Å—ã –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è —É–∂–µ 20%.

–í —Ü–µ–ª–æ–º –±–∞–Ω–∫–∏ –≤—Å–µ —á–∞—â–µ –≤—ã—Ö–æ–¥—è—Ç –∏–∑ —Å–≤–æ–µ–π «—Ä–∞–∫–æ–≤–∏–Ω—ã» –≤–æ –≤–Ω–µ—à–Ω–∏–π –º–∏—Ä, —Å—Ç–∞–Ω–æ–≤—è—Ç—Å—è —á–∞—Å—Ç—å—é —ç–∫–æ—Å–∏—Å—Ç–µ–º—ã. –Ý–µ—á—å –∏–¥–µ—Ç –æ–± –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏ —Å–µ—Ä–≤–∏—Å–æ–≤ –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–µ–π –≤ —Ä–∞–º–∫–∞—Ö —Ä–∞–∑–ª–∏—á–Ω—ã—Ö –ø–∞—Ä—Ç–Ω–µ—Ä—Å–∫–∏—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤. –ó–¥–µ—Å—å –≤–∞–∂–Ω–æ –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ –≤ –í–£–ó-–±–∞–Ω–∫–µ –≤—Å–µ–≥–¥–∞ –±—ã–ª —Å–∏–ª—å–Ω—ã–π –∏–Ω—Å—Ç–∏—Ç—É—Ç –ø–µ—Ä—Å–æ–Ω–∞–ª—å–Ω—ã—Ö –º–µ–Ω–µ–¥–∂–µ—Ä–æ–≤, –Ω–∞—à–∏ –º–µ–Ω–µ–¥–∂–µ—Ä—ã –∏–∑–Ω–∞—á–∞–ª—å–Ω–æ –±—ã–ª–∏ –Ω–∞—Å—Ç—Ä–æ–µ–Ω—ã –Ω–∞ —Å–∞–º–æ—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ–µ –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏–π –≤ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏–∏. –≠—Ç—É —á–∞—Å—Ç—å –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª–∏ –º—ã —Å–µ–π—á–∞—Å –ø–µ—Ä–µ–Ω–æ—Å–∏–º –≤ —ç–∫–æ—Å–∏—Å—Ç–µ–º—É. –ö–æ–≥–¥–∞ –º–µ–Ω–µ–¥–∂–µ—Ä —Ö–æ—Ä–æ—à–æ —Ä–∞–∑–±–∏—Ä–∞–µ—Ç—Å—è –≤ —É—Å–ª—É–≥–∞—Ö, –Ω–∞—Ä–∞–±–æ—Ç–∞–ª –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ –∫–æ–º–ø–µ—Ç–µ–Ω—Ü–∏–∏ –∏ –≥–æ—Ç–æ–≤ –ø–æ–º–æ–≥–∞—Ç—å, –æ–Ω —Å–æ–∑–¥–∞–µ—Ç –¥–ª—è –∫–ª–∏–µ–Ω—Ç–∞ –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—É—é —Ü–µ–Ω–Ω–æ—Å—Ç—å, –∏ —ç—Ç–æ –≤–∏–¥—è—Ç –∏ –∫–ª–∏–µ–Ω—Ç—ã, –∏ –ø–∞—Ä—Ç–Ω–µ—Ä—ã, –∫–æ—Ç–æ—Ä—ã–µ —Å –Ω–∞–º–∏ —Å–æ—Ç—Ä—É–¥–Ω–∏—á–∞—é—Ç.

–ü–æ–¥–¥–µ—Ä–∂–∫–∞ —Å—Ç–∞–±–∏–ª—å–Ω–æ—Å—Ç–∏ –±–∏–∑–Ω–µ—Å–∞ –ü–æ–¥–¥–µ—Ä–∂–∫–∞ —Å—Ç–∞–±–∏–ª—å–Ω–æ—Å—Ç–∏ –±–∏–∑–Ω–µ—Å–∞

–í —Ç–µ–∫—É—â–µ–π —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –±–∞–Ω–∫ –¥–æ–ª–∂–µ–Ω –Ω–∞—Å—Ç—Ä–∞–∏–≤–∞—Ç—å –ø—Ä–æ–¥—É–∫—Ç–æ–≤—É—é –ª–∏–Ω–µ–π–∫—É –ø–æ–¥ –º–µ–Ω—è—é—â–∏–µ—Å—è –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ –±–∏–∑–Ω–µ—Å–∞, —Ä–∞—Å—Å–∫–∞–∑—ã–≤–∞–µ—Ç –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å —É–ø—Ä–∞–≤–ª—è—é—â–µ–≥–æ –ø–æ —Ä–∞–±–æ—Ç–µ —Å –º–∞–ª—ã–º –∏ —Å—Ä–µ–¥–Ω–∏–º –±–∏–∑–Ω–µ—Å–æ–º –£—Ä–∞–ª—å—Å–∫–æ–≥–æ —Ñ–∏–ª–∏–∞–ª–∞ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞ –Æ–ª–∏—è –í–ª–∞—Å–æ–≤–∞

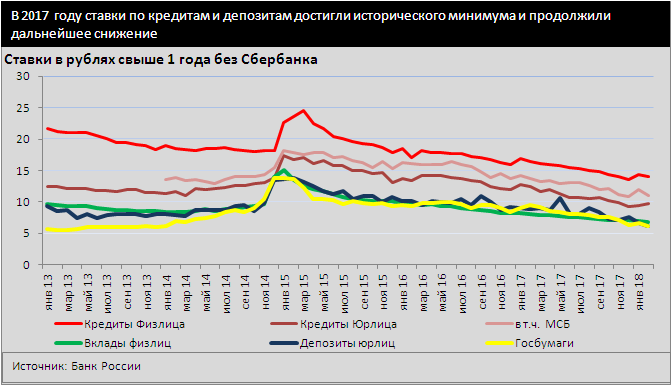

— –í —Ä–µ–π—Ç–∏–Ω–≥–µ RAEX («–≠–∫—Å–ø–µ—Ä—Ç –Ý–ê») —Ç–æ–ø-20 –±–∞–Ω–∫–æ–≤ –ø–æ –≤–µ–ª–∏—á–∏–Ω–µ –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ø–æ—Ä—Ç—Ñ–µ–ª—è –ú–°–ë –Ω–∞ 1 —è–Ω–≤–∞—Ä—è 2018 –≥–æ–¥–∞ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫ –ø–æ–¥–Ω—è–ª—Å—è —Å –¥–µ—Å—è—Ç–æ–≥–æ –º–µ—Å—Ç–∞ –Ω–∞ —à–µ—Å—Ç–æ–µ. –ó–∞ 2017 –≥–æ–¥ –∫—Ä–µ–¥–∏—Ç–Ω—ã–π –ø–æ—Ä—Ç—Ñ–µ–ª—å –ø–æ –ú–°–ë –≤—ã—Ä–æ—Å –Ω–∞ 43% –∏ –Ω–∞ –Ω–∞—á–∞–ª–æ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ —Å–æ—Å—Ç–∞–≤–∏–ª 59 740 –º–ª–Ω —Ä—É–±–ª–µ–π. –ê–≤—Ç–æ—Ä—ã —ç—Ç–æ–≥–æ –∏—Å—Å–ª–µ–¥–æ–≤–∞–Ω–∏—è —Å—á–∏—Ç–∞—é—Ç, —á—Ç–æ –≤ —ç—Ç–æ–º –≥–æ–¥—É —Å–æ–≤–æ–∫—É–ø–Ω—ã–π —Ä–æ—Å—Ç –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ø–æ—Ä—Ç—Ñ–µ–ª—è –ú–°–ë –¥–æ—Å—Ç–∏–≥–Ω–µ—Ç 15%. –ú—ã —Ä–∞—Å—Å–º–∞—Ç—Ä–∏–≤–∞–µ–º —ç—Ç–æ—Ç –ø—Ä–æ–≥–Ω–æ–∑ –∫–∞–∫ –≤–µ—Å—å–º–∞ –æ–ø—Ç–∏–º–∏—Å—Ç–∏—á–Ω—ã–π. –û–±—â–∏–µ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–µ —É—Å–ª–æ–≤–∏—è –ø–æ–∫–∞ –Ω–µ —Å–ø–æ—Å–æ–±—Å—Ç–≤—É—é—Ç –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—é –∫—Ä–µ–¥–∏—Ç–Ω–æ–π –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –¥–æ —É—Ä–æ–≤–Ω—è 2013 — 2014 –≥–æ–¥–æ–≤. –°–æ–≥–ª–∞—Å–Ω–æ –Ω–∞—à–µ–º—É —Å–æ–≤–º–µ—Å—Ç–Ω–æ–º—É —Å «–û–ø–æ—Ä–æ–π –Ý–æ—Å—Å–∏–∏» –∏—Å—Å–ª–µ–¥–æ–≤–∞–Ω–∏—é –ú–°–ë (–∏–Ω–¥–µ–∫—Å –û–ø–æ—Ä—ã RSBI), –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–∏ –Ω–µ —Ç–æ—Ä–æ–ø—è—Ç—Å—è –∂–∏—Ç—å –≤ –∫—Ä–µ–¥–∏—Ç–Ω–æ–π –ª–æ–≥–∏–∫–µ. –ú–Ω–æ–≥–∏–µ –æ—Ü–µ–Ω–∏–≤–∞—é—Ç —Ä–∏—Å–∫–∏ –≤ —ç—Ç–æ–º –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–∏ –∫–∞–∫ –≤—ã—Å–æ–∫–∏–µ. –¢–µ–º –Ω–µ –º–µ–Ω–µ–µ –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏ –Ω–∞–º–µ—Ä–µ–Ω –ø—Ä–æ–¥–æ–ª–∂–∞—Ç—å –∫—É—Ä—Å –Ω–∞ —Å–º—è–≥—á–µ–Ω–∏–µ –∫—Ä–µ–¥–∏—Ç–Ω–æ-–¥–µ–Ω–µ–∂–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–∏. –ê —ç—Ç–æ –æ–∑–Ω–∞—á–∞–µ—Ç, —á—Ç–æ —Å—Ç–æ–∏–º–æ—Å—Ç—å –∫—Ä–µ–¥–∏—Ç–æ–≤ –≤—Å–ª–µ–¥ –∑–∞ –∫–ª—é—á–µ–≤–æ–π —Å—Ç–∞–≤–∫–æ–π –±—É–¥–µ—Ç —Å–Ω–∏–∂–∞—Ç—å—Å—è. –ú—ã —Å—á–∏—Ç–∞–µ–º, —á—Ç–æ –≤ —Ç–µ–∫—É—â–µ–π —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –±–∞–Ω–∫ –¥–æ–ª–∂–µ–Ω —Å–æ–≤–µ—Ä—à–µ–Ω—Å—Ç–≤–æ–≤–∞—Ç—å –ø—Ä–æ–¥—É–∫—Ç–æ–≤—É—é –ª–∏–Ω–µ–π–∫—É –∏ –Ω–∞—Å—Ç—Ä–∞–∏–≤–∞—Ç—å –µ–µ –Ω–∞ –º–µ–Ω—è—é—â–∏–µ—Å—è –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç–∏ –±–∏–∑–Ω–µ—Å–∞, —Ç–æ –µ—Å—Ç—å –ø–æ—Å—Ç–æ—è–Ω–Ω–æ –±—ã—Ç—å —Ä—è–¥–æ–º —Å –∫–ª–∏–µ–Ω—Ç–æ–º. –ò–º–µ–Ω–Ω–æ —Ç–∞–∫–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ –ø—Ä–∏–¥–µ—Ä–∂–∏–≤–∞–µ—Ç—Å—è –Ω–∞—à –±–∞–Ω–∫. –ú–µ–Ω–µ–¥–∂–µ—Ä—ã –∏ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–∏ –∫–æ–º–ø–∞–Ω–∏–π –¥–æ–≤–æ–ª—å–Ω–æ —á–∞—Å—Ç–æ —Å—Ç–∞–ª–∫–∏–≤–∞—é—Ç—Å—è —Å –∫–∞—Å—Å–æ–≤—ã–º–∏ —Ä–∞–∑—Ä—ã–≤–∞–º–∏. –§–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç—ã –¥–ª—è —Ä–µ—à–µ–Ω–∏—è —Ç–∞–∫–æ–≥–æ —Ä–æ–¥–∞ –∑–∞–¥–∞—á –µ—Å—Ç—å. –ù–æ –º–∞–ª—ã–µ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –Ω–µ —Å–ø–µ—à–∞—Ç –∏–º–∏ –ø–æ–ª—å–∑–æ–≤–∞—Ç—å—Å—è –∏–∑-–∑–∞ —Å–ª–æ–∂–Ω–æ—Å—Ç–∏ –ø—Ä–æ—Ü–µ–¥—É—Ä –∏ –≤—ã—Å–æ–∫–∏—Ö —Å—Ç–∞–≤–æ–∫. –ü–æ—ç—Ç–æ–º—É –º—ã —Ä–∞–∑—Ä–∞–±–æ—Ç–∞–ª–∏ –ø—Ä–æ–¥—É–∫—Ç — «–°—É–ø–µ—Ä–û–≤–µ—Ä–¥—Ä–∞—Ñ—Ç». –≠—Ç–æ —É–¥–æ–±–Ω—ã–π –∏ –Ω–µ–¥–æ—Ä–æ–≥–æ–π –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç –¥–ª—è –ø–æ–¥–¥–µ—Ä–∂–∞–Ω–∏—è —Å—Ç–∞–±–∏–ª—å–Ω–æ—Å—Ç–∏ –±–∏–∑–Ω–µ—Å–∞, –æ–Ω –ø—Ä–µ–¥–Ω–∞–∑–Ω–∞—á–µ–Ω –¥–ª—è —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü –∏ –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω—ã—Ö –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–µ–π. –õ–∏–º–∏—Ç –æ—Ç–∫—Ä—ã–≤–∞–µ—Ç—Å—è —Å—Ä–æ–∫–æ–º –¥–æ –ø—è—Ç–∏ –ª–µ—Ç –Ω–∞ —Å—É–º–º—É –æ—Ç 1 –¥–æ 60 –º–ª–Ω —Ä—É–±–ª–µ–π –±–µ–∑ –∑–∞–ª–æ–≥–∞ –∏ –º–æ–∂–µ—Ç –±—ã—Ç—å –æ–ø—Ä–µ–¥–µ–ª–µ–Ω –Ω–∞ –æ—Å–Ω–æ–≤–∞–Ω–∏–∏ –∞–Ω–∞–ª–∏–∑–∞ –æ–±–æ—Ä–æ—Ç–æ–≤ –≤ –¥—Ä—É–≥–æ–º –±–∞–Ω–∫–µ. –¢—Ä–∞–Ω—à–∏ –≤ —Ä–∞–º–∫–∞—Ö –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ª–∏–º–∏—Ç–∞ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—é—Ç—Å—è –±–µ–∑ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–π –ø–æ —Å—Ä–æ–∫–∞–º. –í –Ω–∞—á–∞–ª–µ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ —É—Å–ª–æ–≤–∏—è –ø–æ —ç—Ç–æ–º—É –ø—Ä–æ–¥—É–∫—Ç—É –±—ã–ª–∏ —Å–∫–æ—Ä—Ä–µ–∫—Ç–∏—Ä–æ–≤–∞–Ω—ã. –í —Ä–∞–º–∫–∞—Ö —Å–ø–µ—Ü–∏–∞–ª—å–Ω–æ–π –∞–∫—Ü–∏–∏, –∫–æ—Ç–æ—Ä–∞—è –¥–µ–π—Å—Ç–≤—É–µ—Ç –¥–æ –∏—é–ª—è —ç—Ç–æ–≥–æ –≥–æ–¥–∞, –±–∞–Ω–∫ —Å–Ω–∏–∑–∏–ª —Å—Ç–∞–≤–∫–∏ –¥–æ 8,5%. –ê–∫—Ü–∏—è —Ä–∞—Å—Å—á–∏—Ç–∞–Ω–∞ –Ω–∞ –Ω–æ–≤—ã—Ö –∫–ª–∏–µ–Ω—Ç–æ–≤, –Ω–µ –∏–º–µ—é—â–∏—Ö –¥–µ–π—Å—Ç–≤—É—é—â–∏—Ö –∫—Ä–µ–¥–∏—Ç–æ–≤ –∏ –æ–¥–æ–±—Ä–µ–Ω–Ω—ã—Ö –ª–∏–º–∏—Ç–æ–≤ –ø–æ –∫—Ä–µ–¥–∏—Ç–Ω—ã–º –ø—Ä–æ–¥—É–∫—Ç–∞–º –∏–ª–∏ –ª–∏–º–∏—Ç–æ–≤ –ø–æ —Ñ–∞–∫—Ç–æ—Ä–∏–Ω–≥–æ–≤—ã–º –æ–ø–µ—Ä–∞—Ü–∏—è–º –≤ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–µ. –î–ª—è —Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞ —Ö–∞—Ä–∞–∫—Ç–µ—Ä–Ω—ã —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω–æ –≤—ã—Å–æ–∫–∏–µ —Å—Ç–∞–≤–∫–∏ –ø–æ –∫—Ä–µ–¥–∏—Ç–∞–º –¥–ª—è –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞ — –∏—Ö —Ä–∞–∑–º–µ—Ä –º–æ–∂–µ—Ç –¥–æ—Ö–æ–¥–∏—Ç—å –¥–æ 16 — 19%. –ù–µ —É–¥–∏–≤–∏—Ç–µ–ª—å–Ω–æ, —á—Ç–æ —Å–ø—Ä–æ—Å –Ω–∞ —ç—Ç–æ —Å–µ–∑–æ–Ω–Ω–æ–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ –æ–∫–∞–∑–∞–ª—Å—è –≤—ã—Å–æ–∫–∏–º. –¢–µ–º–ø—ã —Ä–æ—Å—Ç–∞ —ç–∫–æ–Ω–æ–º–∏–∫–∏ —Å–µ–π—á–∞—Å –Ω–µ –æ—á–µ–Ω—å –≤—ã—Å–æ–∫–∏, —Ç–µ–º –Ω–µ –º–µ–Ω–µ–µ –µ—Å—Ç—å –∫–æ–º–ø–∞–Ω–∏–∏ –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞, –∫–æ—Ç–æ—Ä—ã–µ –ø—Ä–æ–¥–æ–ª–∂–∞—é—Ç —Ä–µ–∞–ª–∏–∑–∞—Ü–∏—é –Ω–æ–≤—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤ –∏ –Ω—É–∂–¥–∞—é—Ç—Å—è –≤ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω–æ–º —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–∏. –£—á–∏—Ç—ã–≤–∞—è —ç—Ç—É –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç—å, –Ω–∞—à –±–∞–Ω–∫ –ø—Ä–∏–Ω—è–ª —Ä–µ—à–µ–Ω–∏–µ —É–≤–µ–ª–∏—á–∏—Ç—å –º–∞–∫—Å–∏–º–∞–ª—å–Ω—ã–π —Å—Ä–æ–∫ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è –∫—Ä–µ–¥–∏—Ç–æ–≤ –Ω–∞ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–µ —Ü–µ–ª–∏ –¥–æ –¥–µ—Å—è—Ç–∏ –ª–µ—Ç. –°—Ç–∞–≤–∫–∞ –ø–æ —ç—Ç–æ–π –ø—Ä–æ–≥—Ä–∞–º–º–µ —Å–µ–π—á–∞—Å —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç 11 — 12% –≥–æ–¥–æ–≤—ã—Ö.

–ü–ª–µ—á–æ –¥–ª—è –∞–∫—Ç–∏–≤–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞ –ü–ª–µ—á–æ –¥–ª—è –∞–∫—Ç–∏–≤–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞

–ü–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç—å –º–∞–ª—ã—Ö –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –≤ –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç–∞—Ö –∏ –ø—Ä–æ–¥—É–∫—Ç–∞—Ö —Å–±–µ—Ä–µ–∂–µ–Ω–∏–π —Å–µ–≥–æ–¥–Ω—è –º–æ–≥—É—Ç —É–¥–æ–≤–ª–µ—Ç–≤–æ—Ä–∏—Ç—å –∏ –Ω–µ–±–∞–Ω–∫–æ–≤—Å–∫–∏–µ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏, —É–≤–µ—Ä–µ–Ω–∞ —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å Allrise Russia –ê–ª–µ–Ω–∞ –¢–∞—Ä–∞—Å–æ–≤–∞

— –ö–∞—á–µ—Å—Ç–≤–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–º–∏ –ø–æ—Ç–æ–∫–∞–º–∏ –∫–æ–º–ø–∞–Ω–∏–∏ –≤–æ –º–Ω–æ–≥–æ–º –∑–∞–≤–∏—Å–∏—Ç –æ—Ç —Ç–æ–≥–æ, –∫–∞–∫–∏–º–∏ –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç–∞–º–∏ –ø–æ–ª—å–∑—É–µ—Ç—Å—è —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –∏–ª–∏ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫ –±–∏–∑–Ω–µ—Å–∞. –ù–∞–ø—Ä–∏–º–µ—Ä, –¥–ª—è —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è —Ç–æ—Ä–≥–æ–≤—ã—Ö —Å–¥–µ–ª–æ–∫ –≥–æ—Ä–∞–∑–¥–æ –±–æ–ª—å—à–µ –ø–æ–¥—Ö–æ–¥–∏—Ç –Ω–µ –∫—Ä–µ–¥–∏—Ç, –∞ —Ñ–∞–∫—Ç–æ—Ä–∏–Ω–≥. –ò–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–∞ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞ —Å–µ–π—á–∞—Å —Ä–∞–∑–Ω–æ–æ–±—Ä–∞–∑–Ω–∞, –∏ —ç—Ç–æ—Ç —Å–ø—Ä–æ—Å —É–¥–æ–≤–ª–µ—Ç–≤–æ—Ä—è—é—Ç –Ω–µ–±–∞–Ω–∫–æ–≤—Å–∫–∏–µ —Ñ–∞–∫—Ç–æ—Ä–∏–Ω–≥–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏. –í –Ω–∞—à–µ–π –ª–∏–Ω–µ–π–∫–µ —Ñ–∞–∫—Ç–æ—Ä–∏–Ω–≥ –≤ –µ–≥–æ –∫–ª–∞—Å—Å–∏—á–µ—Å–∫–æ–π —Ñ–æ—Ä–º–µ — –æ—Ç–∫—Ä—ã—Ç—ã–π —Å —Ä–µ–≥—Ä–µ—Å—Å–æ–º.

Allrise —Ä–∞–±–æ—Ç–∞–µ—Ç —Å —Ä–∞–∑–ª–∏—á–Ω—ã–º–∏ –∫–æ–º–ø–∞–Ω–∏—è–º–∏ —Ä–µ–∞–ª—å–Ω–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞ —ç–∫–æ–Ω–æ–º–∏–∫–∏: –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—è–º–∏ –∏ –ø–æ—Å—Ç–∞–≤—â–∏–∫–∞–º–∏ –ø—Ä–æ–¥—É–∫—Ç–æ–≤ –ø–∏—Ç–∞–Ω–∏—è, —Å—Ç—Ä–æ–∏—Ç–µ–ª—å–Ω—ã—Ö –º–∞—Ç–µ—Ä–∏–∞–ª–æ–≤, –æ–¥–µ–∂–¥—ã –∏ —Ç–µ–∫—Å—Ç–∏–ª—è, –±—ã—Ç–æ–≤–æ–π —Ö–∏–º–∏–∏ –∏ –º–µ—Ç–∞–ª–ª–æ–∫–æ–Ω—Å—Ç—Ä—É–∫—Ü–∏–π, –¥–∏–ª–µ—Ä–∞–º–∏ –∏ –¥–∏—Å—Ç—Ä–∏–±—å—é—Ç–æ—Ä–∞–º–∏ —Å–∞–º—ã—Ö —Ä–∞–∑–Ω—ã—Ö –ø—Ä–æ–¥—É–∫—Ç–æ–≤ — –æ—Ç —Ç–æ–≤–∞—Ä–æ–≤ –º–µ–¥–∏—Ü–∏–Ω—Å–∫–æ–≥–æ –Ω–∞–∑–Ω–∞—á–µ–Ω–∏—è –¥–æ —Å–ø–µ—Ü—Ç–µ—Ö–Ω–∏–∫–∏.

–ú—ã –æ—Ä–∏–µ–Ω—Ç–∏—Ä—É–µ–º—Å—è –Ω–µ –Ω–∞ –æ—Ç—Ä–∞—Å–ª—å, –∞ —Å–∫–æ—Ä–µ–µ –Ω–∞ —ç—Ç–∞–ø —Ä–∞–∑–≤–∏—Ç–∏—è –±–∏–∑–Ω–µ—Å–∞. –ó–∞–µ–º–Ω—ã–µ —Å—Ä–µ–¥—Å—Ç–≤–∞ –Ω—É–∂–Ω—ã –∫–æ–º–ø–∞–Ω–∏—è–º –≤ –ø–µ—Ä–∏–æ–¥ –∞–∫—Ç–∏–≤–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞, –∫–æ–≥–¥–∞ —Å—Ç–æ—è—Ç –∑–∞–¥–∞—á–∏ –ø—Ä–∏—Ä–∞—Å—Ç–∏—Ç—å –±–∏–∑–Ω–µ—Å-–ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ — –≤—ã—Ä—É—á–∫—É, –∫–ª–∏–µ–Ω—Ç—Å–∫–∏–π –ø–æ—Ä—Ç—Ñ–µ–ª—å, –ø—Ä–∏–±—ã–ª—å. –î–ª—è —Ç–∞–∫–∏—Ö –∑–∞–¥–∞—á –∏ –Ω—É–∂–µ–Ω «–∫—Ä–µ–¥–∏—Ç–Ω—ã–π —Ä—ã—á–∞–≥».

–í –ª–∏–Ω–µ–π–∫—É –Ω–∞—à–∏—Ö –ø—Ä–æ–¥—É–∫—Ç–æ–≤ –¥–ª—è –±–∏–∑–Ω–µ—Å–∞ –∫—Ä–æ–º–µ —Ñ–∞–∫—Ç–æ—Ä–∏–Ω–≥–∞ –≤—Ö–æ–¥—è—Ç –∑–∞–π–º—ã, –∫–∞–∫ —Å –æ–±–µ—Å–ø–µ—á–µ–Ω–∏–µ–º –≤ –≤–∏–¥–µ –∑–∞–ª–æ–≥–∞ –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏, —Ç–∞–∫ –∏ –±–µ–∑ —Ç–≤–µ—Ä–¥–æ–≥–æ –∑–∞–ª–æ–≥–∞. –ó–∞–π–º—ã –º–æ–≥—É—Ç –±—ã—Ç—å –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω—ã –Ω–∞ –ª—é–±—ã–µ —Ü–µ–ª–∏, —Å–≤—è–∑–∞–Ω–Ω—ã–µ —Å —Ä–∞–∑–≤–∏—Ç–∏–µ–º –±–∏–∑–Ω–µ—Å–∞. –ü—Ä–∏ —ç—Ç–æ–º –º—ã —Å—Ç—Ä–µ–º–∏–º—Å—è –ø—Ä–µ–¥–ª–æ–∂–∏—Ç—å –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—è–º —É–¥–æ–±–Ω—ã–µ –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç—ã —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –¥–µ–Ω–µ–∂–Ω—ã–º–∏ —Ä–µ—Å—É—Ä—Å–∞–º–∏.

–Ý–µ–≥—É–ª—è—Ç–æ—Ä –≤ –ª–∏—Ü–µ –ë–∞–Ω–∫–∞ –Ý–æ—Å—Å–∏–∏ —Å–µ—Ä—å–µ–∑–Ω–æ —É–∂–µ—Å—Ç–æ—á–∏–ª –Ω–∞–¥–∑–æ—Ä –∑–∞ —Ä—ã–Ω–∫–æ–º –ú–§–û, –∏ –æ–¥–Ω–æ–π –∏–∑ –º–µ—Ä —Å—Ç–∞–ª–æ —Ä–∞–∑–¥–µ–ª–µ–Ω–∏–µ —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤ –Ω–∞ –º–∏–∫—Ä–æ–∫—Ä–µ–¥–∏—Ç–Ω—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ (–ú–ö–ö) –∏ –º–∏–∫—Ä–æ—Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ (–ú–§–ö). –ö –ú–§–ö –ø—Ä–µ–¥—ä—è–≤–ª—è—é—Ç—Å—è –ø–æ–≤—ã—à–µ–Ω–Ω—ã–µ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è –≤ —á–∞—Å—Ç–∏ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞ –∏ –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏, —á—Ç–æ –Ω–∞ –ø—Ä–∞–∫—Ç–∏–∫–µ –æ–∑–Ω–∞—á–∞–µ—Ç –±–æ–ª—å—à—É—é –Ω–∞–¥–µ–∂–Ω–æ—Å—Ç—å —Ç–∞–∫–æ–π –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏.

–ù–∞—à —Å—Ç–∞—Ç—É—Å –ú–§–ö –ø–æ–∑–≤–æ–ª—è–µ—Ç –ø—Ä–∏–≤–ª–µ–∫–∞—Ç—å —Å—Ä–µ–¥—Å—Ç–≤–∞ —á–∞—Å—Ç–Ω—ã—Ö –∏ –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤. –î–ª—è —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü — —ç—Ç–æ –∞–Ω–∞–ª–æ–≥ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ –¥–µ–ø–æ–∑–∏—Ç–∞, –Ω–æ –ø–æ –±–æ–ª–µ–µ –≤—ã—Å–æ–∫–æ–π —Å—Ç–∞–≤–∫–µ: –ø–æ –Ω–∞—à–∏–º –ø—Ä–æ–¥—É–∫—Ç–∞–º –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç—å —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç –¥–æ 15% –≥–æ–¥–æ–≤—ã—Ö.

–í 2018 –≥–æ–¥—É Allrise –ø—Ä–∏—Å—Ç—É–ø–∏–ª–∞ —Ç–∞–∫–∂–µ –∫ –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏—é —Å—Ä–µ–¥—Å—Ç–≤ –∏–Ω—Å—Ç–∏—Ç—É—Ü–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤, —Ç–∞–∫–∏—Ö –∫–∞–∫ –ø–µ–Ω—Å–∏–æ–Ω–Ω—ã–µ —Ñ–æ–Ω–¥—ã –∏ —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ –≤ –Ý–æ—Å—Å–∏–∏ –∏ –≤ —Å—Ç—Ä–∞–Ω–∞—Ö –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã.

|