Ключ в ставке

Ипотека

Снижение ставок, подкрепленное маркетинговыми решениями и технологичными новациями, вывело ипотеку в рекордсмены банковской розницы

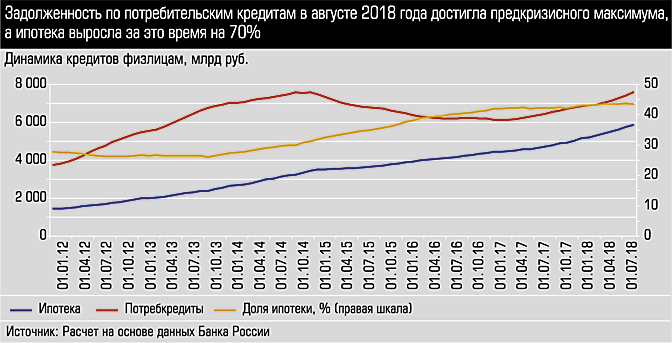

Активы банковской системы после неуверенного роста в прошлом году практически замерли в текущем. Увеличение корпоративного портфеля в рублях — на уровне инфляции, в валюте он продолжает сокращаться (подробнее см. «Игра на удержание»). В этих условиях банки вновь обратились к кредитованию физических лиц — потребительским кредитам и ипотеке. Можно говорить о втором буме потребительского кредитования. В первый раз максимум задолженности по потребкредитам был достигнут в конце 2014 года, после чего началось двухлетнее падение, сопровождавшееся ростом плохих кредитов и банкротством ряда банков с высокорисковой моделью кредитования. С начала 2017 года задолженность по потребкредитам вновь стала увеличиваться и к августу этого года превысила предкризисный максимум. Портфель ипотечных кредитов, имеющих гораздо меньшую амортизацию, несмотря на снижение выдач в 2015 — 2016 годах, только рос. Ко второму кварталу этого года выдачи и потребительских, и ипотечных кредитов достигли исторических максимумов, что дает повод говорить о рисках и перспективах этих сегментов.

Рынок кредитования физических лиц с докризисных времен изменился. Во-первых, в силу постоянного роста доля ипотечных кредитов в кредитовании населения с конца 2014 года увеличилась с 30% до 45%. Во-вторых, процентные ставки и по потребительским кредитам, и по ипотечным снижались, и сегодня находятся на исторических минимумах (очевидно, что под влиянием макроэкономических факторов тенденция изменится, статистика ЦБ уже фиксирует начавшийся с августа рост ставок). В-третьих, по прошлому опыту и под влиянием регулятора банки в целом умерили аппетиты к риску, хотя модели отдельных по-прежнему вызывают опасение. В-четвертых, крупнейшими игроками на рынке стали госбанки (подробнее см. «Философский разговор»), их доля в кредитовании физических лиц достигла 73% (десять лет назад — 45%, три года назад — около 55%). По итогам полугодия госбанки, возглавляемые Сбербанком, лидируют по приросту как потребительского, так и ипотечного портфелей.

Ипотека наше все

По данным Банка России, за первое полугодие выдано 665 тыс. ипотечных кредитов на общую сумму 1,3 млрд рублей — больше на 56% в количественном и на 69% в денежном выражении по сравнению с аналогичным периодом прошлого года. Это абсолютный рекорд за всю историю развития сегмента.

В макрорегионе Урал и Западная Сибирь динамика коррелирует с общероссийской. По данным Уральского ГУ Банка России, на подконтрольной ему территории (Свердловская, Челябинская, Курганская, Тюменская, Оренбургская области, ХМАО, ЯНАО, Башкирия, Пермский край) в первой половине 2018 года сегмент вырос по количеству в 1,6 раза, по сумме — в 1,8 раза. Ипотечные кредиты жителям предоставляли 85 банков (годом ранее 89: основная причина снижения — уход с рынка организаций, для которых ипотечный рынок не является профильным).

Аналитический центр «Эксперт» провел собственные расчеты и составил свой мини-рейтинг. Банк России размещает ежемесячные отчеты банков по предоставленным ипотечным кредитам. К сожалению, не все банки дали свое согласие, поэтому наш мини-рейтинг не полон. Из крупных игроков отсутствуют Альфа-Банк, Абсолют Банк, Бинбанк, из уральских — УБРиР и Запсибкомбанк. Доля отсутствующих — около 5% в выданных с начала года кредитах и 3% в задолженности.

На Сбербанк приходится 53% выданных в этом году кредитов (его доля в задолженности — 56%), на восемь госбанков — еще 28%. Итого у госбанков 81% рынка. Малые и средние банки почти не заметны, на их долю приходится в сумме 2%.

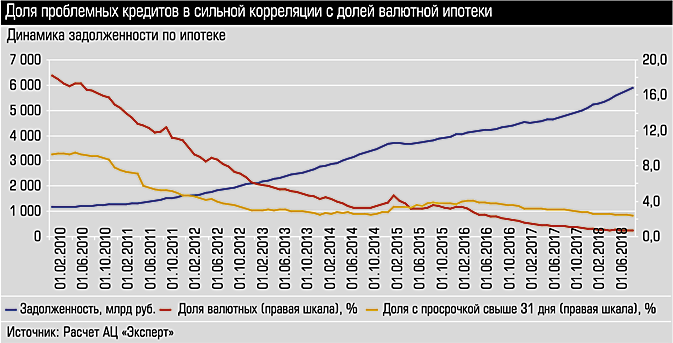

Кредиты в валюте практически не выдаются, хотя и раньше их доля была невелика, так, в 2010 — 2011 годах было выдано максимум около 3 тыс. кредитов за год, тогда как количество рублевых измерялось сотнями тысяч. Но девальвация рубля наглядно показала все риски валютной ипотеки и для банков, и для клиентов, и для государства. С 2015 года вся ипотека Большого Урала выдается в националь ной валюте. Как уточняет заместитель начальника Уральского ГУ Банка России Елена Федина, «остаток задолженности по предоставленным ранее кредитам в валюте — 450 млн рублей, из них около половины уже отражено в качестве просроченной. На фоне общей величины ипотечного портфеля региона в размере 341,3 млрд рублей, удельный вес валютной составляющей (0,1%) выглядит крайне низким».

Основная причина роста ипотеки — хорошие ценовые параметры. «В условиях стабильных цен на недвижимость, снижения ставок и размера первоначального взноса ипотека стала доступным инструментом для решения жилищного вопроса: у населения появляется возможность приобрести с помощью ипотечного кредита большую по площади недвижимость», — считает управляющий розничным бизнесом ВТБ в Свердловской области Алексей Долгов.

Одни из самых низких ставок на рынке держат ВТБ и Россельхозбанк (9,2% и 9,4% соответственно). У Сбербанка ставка составляет 9,6%. Есть предложения и ниже 8%, например — у Московского кредитного и Московского индустриального банков: оба показывают трехзначный рост выдач по сравнению с прошлым годом, у обоих высока доля кредитования долевого строительства. (Заметим, что этот вид кредитов выделяется в отчетности с 2016 года, и тогда он достигал 50%: работала программа субсидирования процентных ставок при покупке у застройщика. Затем началось снижение, и теперь на долевку приходится лишь 29%. Среди регионов в сегменте лидируют Москва, Санкт-Петербург, Краснодарский край с долей около 40%.)

В первой половине 2018 года темпы снижения ставок несколько замедлились: средневзвешенная ставка по рублевым ипотечным кредитам ушла вниз на 0,3 п.п. против 0,5 п.п. годом ранее, тем не менее условия для банковских клиентов по-прежнему выглядели привлекательными. По информации Уральского ГУ ЦБ, в июле в целом по Уралу средневзвешенная ставка по ипотеке не превышала 9,5% годовых. Поэтому банковские клиенты продолжали пользоваться возможностью для уменьшения долговой нагрузки, о чем говорит статистика рефинансирования: по расчетам RAEX («Эксперт РА»), доля этого продукта в выдачах выросла с 5 до 13%. «Если в первом полугодии 2017 года объем рефинансирования ипотеки в ВТБ в Свердловской области составил 302 млн рублей (5% от общего объема выдач), то в 2018 году — уже 932 млн рублей (12% от общего объема выдач)», — подтверждает тренд Алексей Долгов.

По словам управляющего банком «Открытие» по Свердловской области Натальи Алемасовой, ипотечных заемщиков интересует в рефинансировании снижение процентной ставки по кредиту и, соответственно, сокращение размера ежемесячного платежа: «Процедура рефинансирования в большей степени актуальна для клиентов с остатком ссудной задолженности от 1 млн рублей и выше. Если клиент первоначально оформлял ипотечный кредит два-три года назад по ставке 10 — 12%, то с учетом текущих ставок разница может составлять 2 — 2,5%.

В среднем при рефинансировании ипотечного кредита и снижении процентной ставки на 2% экономия на ежемесячных платежах составляет 10 — 12%».

Платформа для снижения стресса

Второй фактор роста ипотеки — ужесточение конкуренции. На рынок начало выходить все больше игроков, причем среди них банки, для которых раньше это направление приоритетом не было. Абсолютным чемпионом по темпу прироста ипотечных выдач вследствие эффекта низкой базы прошлого года стал Альфа-Банк (+16 895%), который в конце 2017-го объявил о планах по наращиванию ипотечного портфеля. В тройку лидеров по темпам прироста также вошел банк «Открытие» (+236%).

— Банк на рынке ипотечного кредитования был не активен. В 2018 году пересмотрена продуктовая линейка, снижены ставки и внесены корректировки в работу с клиентами, — объясняет Наталья Алемасова. — В итоге за первое полугодие по сравнению с аналогичным периодом прошлого года в Свердловской области банк нарастил портфель ипотечных кредитов в четыре раза в денежном эквиваленте и втрое в количественном.

Простота доступа и скорость оформления становятся критичны для ипотечного продукта, определенный вклад в динамику выдач начинают вносить технологии. Так, весной этого года Абсолют Банк стал подключать партнеров среди застройщиков и риэлторов к цифровой платформе по выдаче жилищных займов. По словам руководителя филиала банка в Екатеринбурге Светланы Ковалевой, это позволило сократить процесс рассмотрения ипотечных заявок до 25 минут:

— Платформа принимает заявки, формирует решение и производит выдачу кредита в автоматическом режиме в любой день недели, без выходных. Между тем в среднем по рынку ипотечные заявки рассматриваются один-два дня, и это в лучшем случае. Бывает, что клиент ждет ответа кредитной организации по конкретному объекту три-четыре дня, а то и неделю. Все это время человек находится в «подвешенном состоянии», поводов для переживаний много — одобрит ли банк квартиру, которая ему понравилась, или придется искать другую? У застройщиков и риэлторов свой повод для тревоги — риск срыва сделки и необходимость поиска новых вариантов.

О востребованности технологии говорит тот факт, что сейчас 80% заявок на ипотеку Абсолют Банк в Екатеринбурге получает через цифровую платформу, считает Светлана Ковалева.

Еще один тренд первого полугодия 2018 года — перемещение спроса в сегмент вторички. Увеличение кредитования на покупку вторичного жилья почти в два раза превзошло прирост выдач на приобретение нового — 69 против 43% (сравниваются первые полугодия этого и прошлого года). Впрочем, в деталях картина разнообразна и зависит от специфики конкретного региона.

Светлана Ковалева делится наблюдениями за развитием сегмента в Екатеринбурге: «Мы зафиксировали рост среднего ипотечного чека именно по новостройкам с 1,6 млн рублей в 2016 году до 2 млн рублей в 2018 году. На рынке вторички такой выраженной динамики нет: средний размер кредита поднялся за этот же период с 1,7 млн рублей до 1,8 млн рублей». По ее мнению, активный рост чека по ипотеке обусловлен несколькими факторами — увеличением объемов продаж объектов на высокой стадии готовности, а также увеличением спроса на квартиры с большим метражом. Доля продаж новостроек в общем объеме реализации квартир через Абсолют Банк сейчас составляет 30%. «Мы не прогнозируем, что в ближайшие год-два соотношение изменится. Покупатели однозначно стремятся приобрести современное жилье, интересуются новыми проектами, хотя, конечно, есть и объективные стоп-факторы, не все клиенты готовы ожидать несколько месяцев, а то и год-полтора до сдачи квартиры».

Очевидно, что динамика определяется еще и уровнем развития рынка жилой недвижимости, и качеством взаимодействия банков и застройщиков. И это опять же зависит от региона. По наблюдениям Светланы Ковалевой, крупные застройщики Свердловской области часто разрабатывают интересные акции совместно с банками, что в конечном итоге выливается в дополнительное снижение ставки заимствования для клиента: «Разница между стандартной ставкой порой позволяет экономить на платежах каждый месяц несколько тысяч рублей».

Безусловно, банки, пользуясь благоприятной конъюнктурой, стремятся увеличить динамику за счет расширения круга заемщиков, и на определенном этапе появились продукты для достаточно рискованной категории клиентов. Банк России в ответ на это ужесточил требования к ссудам с низким первоначальным взносом.

В этой ситуации банки начали стимулировать продажи за счет дополнительных опций. Конкуренция маркетинговых и продуктовых решений стала еще одним драйвером сегмента. Алексей Долгов рассказывает, как эта модель работает в его банке: «В рамках предложения “Победа над формальностями” можно получить кредит без предоставления справок о доходе, кроме того, у нас действует специальная программа “Больше метров — меньше ставка” для приобретения квартир площадью от 65 кв. м. Мы также разработали специальную программу “Люди дела” для работников сферы образования, здравоохранения, правоохранительных, налоговых органов, таможни, органов федерального и муниципального управления».

С надеждой на рост

По прогнозу RAEX («Эксперт РА»), объем выдачи ипотеки по итогам 2018 года вырастет более чем на 35% и достигнет 2,8 трлн рублей. Как показал наш опрос, большинство банков смотрят на перспективы этого года оптимистично. По оценке Алексея Долгова, год может стать рекордным по продажам ипотеки в России, ВТБ по итогам года планирует увеличить объемы выдачи ипотеки на 61% (к 2017 году) до 693 млрд рублей.

Основным ограничителем может выступить продолжающееся замедление темпов снижения стоимости ставок. На момент сдачи номера в печать мы еще не знали результатов решения совета директоров ЦБ по ключевой ставке, но вопрос о ее повышении уже стоял на повестке. Для всех очевидно, что регулятор завершил цикл смягчения, аналитики в прогнозах говорили о статус-кво или росте.

Внутренний ресурс оптимизации условий кредитования, похоже, исчерпан. «Ставки по ипотеке в России в ближайшей перспективе не имеют ресурса для дальнейшего снижения, — заявил на Восточном экономическом форуме генеральный директор Единого института развития в жилищной сфере ДОМ.РФ Александр Плутник.

— Активное снижение ставок по ипотеке продолжается с начала 2017 года. По ряду банков ставки уже находятся на уровне ниже 9%, — соглашается Наталья Алемасова. — Дальнейшее снижение ставок по ипотеке возможно при условии снижения общих ставок в экономике. Но мы считаем, что в России в целом все еще сохраняется высокий потенциал развития ипотеки.

Второй сдерживающий аппетит элемент — продолжающееся ужесточение регулирования. Банк России не хочет генерировать дополнительные риски и следит за ситуацией в самом динамичном сегменте, постоянно предупреждая банкиров о необходимости взвешенного подхода. В частности, директор департамента финансовой стабильности ЦБ РФ Елизавета Данилова на недавнем банковском форуме в Сочи заявила, что ЦБ РФ может с 1 января 2019 года повысить с 150% до 200% коэффициент риска для ипотечных кредитов с первоначальным взносом менее 20%. По ее словам, регулятор проводит обследование банков и видит, что на протяжении последних кварталов больше 40% выдач ипотечных ссуд приходится на кредиты с соотношением долга к первоначальному взносу в 80%.

Дополнительные материалы:

|

Динамика замедлится, но низкий уровень ставок по ипотеке еще долго будет поддерживать спрос, считает руководитель Ипотечного центра Промсвязьбанка в Екатеринбурге Светлана Галимьянова — Каков ваш прогноз динамики выдач и портфеля до конца этого года в целом по рынку и вашему банку в частности? — По данным Банка России, за семь месяцев 2018 года в целом по банковской системе выдано 785,1 тыс. ипотечных кредитов на 1,6 трлн рублей, это на 54,6% больше в количественном и на 7,7% в денежном выражении к аналогичному периоду прошлого года. Ипотечный портфель банков превысил 6 трлн рублей, его рост в годовом выражении составляет 23,6%. С учетом высокой базы прошлого года и вероятности повышения ставок во втором полугодии 2018 года динамика роста портфеля может замедлиться. Минимума ставки по ипотечным кредитам достигли в июне текущего года, в июле средняя ставка чуть выросла на 0,09 п.п., в том числе на вторичном рынке на 0,18 п.п. И тем не менее стоимость ипотеки в России остается на исторически низких уровнях. И этот фактор еще долго будет поддерживать спрос. В целом дальнейшая динамика рынка будет во многом зависеть от кредитно-денежной политики ЦБ. — Насколько динамика выдач и портфеля Промсвязьбанка коррелирует с общей по рынку? — Только за июль выдачи ипотечных кредитов по банку в целом составили почти 1,7 млрд рублей. Это почти вдвое больше, чем в начале года. В Свердловской области за первое полугодие мы приросли более чем на 20% в объемах. Кроме общих экономических факторов, в частности снижения стоимости кредитов, это связано еще и с изменением внутренних бизнес-процессов. С 1 августа этого года с этим продуктом начали работать все точки банка в городах присутствия, консультацию по ипотеке можно получить в любом нашем офисе, это тоже недавнее нововведение. — Последний год драйвером роста рынка ипотеки было рефинансирование. Как вы оцениваете вклад этого направления в динамику в дальнейшем? — Спрос на рефинансирование все еще остается высоким, думаю, как минимум половина наших выдач по ипотеке будет приходиться на этот продукт |

Прогноз — благоприятный

Прогноз — благоприятный