Философский разговор

Банковский сектор

Сложившиеся правила ведения банковского бизнеса в России искажают конкурентную среду. Факт признается всеми, но решений для устранения диспропорций нет

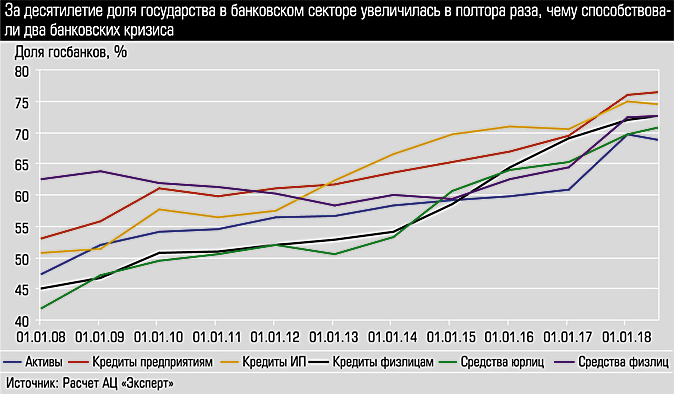

B повестку пленарной дискуссии Международного банковского форума в Сочи ее организатор — Ассоциация банков России — вынесла вопрос взаимосвязи эффективности, конкурентоспособности и конкуренции на финансовом рынке. Президент Ассоциации банков России Георгий Лунтовский привел следующую статистику: на долю двух банков (Сбербанка и ВТБ) в российской банковской системе приходится 45% активов, и лишь 8% активов держат 162 средних банка. Объемы корпоративного кредитования Сбербанком и ВТБ за последние пять лет выросли в два раза, а их рыночная доля — с 43 до 54%. В розничном сегменте объемы кредитования у этих банков увеличились в три раза, а рыночная доля — с 33 до 58%.

— Для банков, которые не входят в число крупнейших, остается все меньше возможности конкурировать на рынке качественных заемщиков. Похожая картина и с привлечением средств. Динамика и векторы развития кредитного и депозитного рынков все больше определяются политикой лидеров отрасли. Остальные группы банков теряют позиции, — сформулировал проблему глава Ассоциация банков России.

Корни дуополизма

Основную роль в формировании тренда сыграли институциональные факторы — огосударствление экономики и сложившийся инвестиционный климат, при котором у предпринимателей исчезли стимулы для вложений в банковский сектор, в том числе по причинам его жесткого регулирования и низкой маржинальности.

С тем, что тема конкуренции на банковском рынке приобрела дополнительную остроту, согласился и представитель госсектора — первый заместитель президента — председателя правления Банка ВТБ Дмитрий Олюнин. По его мнению, усилению концентрации способствовал ряд факторов, в том числе поддержка АСВ, которая дала сильный импульс росту госбанков. Кроме того, сказалось ограничение возможностей программ приватизации, а также ряд санаций и «вынужденная необходимость ЦБ войти в капитал некоторых банков».

Заместитель руководителя Федеральной антимонопольной службы Андрей Кашеваров считает, что наличие слишком большого участия государства в капитале банков — это в значительной степени и результат нормотворческой работы: так, в 2016 году принято около 30 документов, дающих преимущество таким банкам. По наблюдениям чиновника, нарушения правил конкуренции проявляются в текущей деятельности, в частности госбанки искусственно занижают ставки по вкладам, а ставки по кредитам остаются на рыночных уровнях.

О масштабе перекосов говорят замеры настроений в банковской сфере. По данным Георгия Лунтовского, в текущем году Ассоциация банков России дважды проводила несколько опросов среди банков-участников. Ответы позволили сделать три важных вывода: усилилась конкуренция между банками с госучастием; на смену конкуренции брендов вышли ценовая и клиенториентированная конкуренция; усилившаяся конкуренция оказывает существенное давление на маржу. Анализ, проведенный экспертами Ассоциации, показал, что за период с 2015 года процентная маржа малых банков существенно снизилась. Многие банки стоят перед выбором изменения бизнес-модели, поиска ниш для возможной генерации доходов и сокращения издержек.

Допустимый уровень участия государства — вот, по мнению Лунтовского, самый сложный вопрос: ни в одной стране мира не нашли быстрых решений. Более 40% опрошенных заявили, что допустимое участие государства возможно в масштабах не более 25% от банковских активов. Еще 40% участников ограничили цифру 50%. Свыше 60% опрошенных банкиров высказались за ограничение возможностей для государственных банков поглощать другие банки.

Однако само по себе наличие государства в капитале банковской системы — только часть проблемы. Банковское сообщество обеспокоено нарушением правил рыночной конкуренции среди действующих игроков. В частности, это проявляется в неравном доступе различных групп банков к финансовым ресурсам, например, к программам господдержки малого и среднего предпринимательства (МСП). Доступ к ним имеют, как правило, крупные банки (отбор проходит на основе уровня капитала), тогда как исторически это была ниша именно региональных игроков. Несколько спикеров на форуме приводили статистику кредитования МСП: 70% сегмента приходится на 30 крупнейших банков. По оценке председателя правления МСП Банка Дмитрия Голованова, уровень проблемных кредитов и дефолтов у этих банков ниже, чем у небольших банков, которые кредитуют МСП. Но это, на наш взгляд, как раз следствие нарушений правил конкуренции. В отсутствие дешевых ресурсов малые банки вынуждены кредитовать заемщиков с более низким кредитным качеством.

При этом формируется еще один фактор перекоса — подмена функционала институтов развития. Их предназначение — сотрудничество с частными банками через инструменты рефинансирования, формирование продуктовых линеек. Между тем МСП Банк, созданный как инструмент поддержки банков в сегменте кредитования МСП, в последние годы начал напрямую кредитовать бизнес, вступая в конкуренцию с частными банками.

Еще большая опасность состоит в том, что все банки конкурируют с одним игроком, считает заместитель председателя правления Совкомбанка Алексей Панферов: почти во всех направлениях банковского бизнеса доля Сбербанка составляет 40 — 62%, и отсутствие возможности эффективно конкурировать с лидером в перспективе будет приводить к выводу частного капитала с рынка.

Искусственное усиление

Наличие болезни таким образом признают все, но рецептов ее лечения не знает никто, выяснилось в ходе дискуссии. ЦБ рассматривает конкурентную среду исключительно с позиции соблюдения установленных им правил и не принимает претензий относительно снижения количества игроков как фактора усиления концентрации. Уровень конкуренции не тождествен количеству банков, убежден заместитель председателя Банка России Василий Поздышев. Более того, санация банковского сектора последних лет способствует развитию конкуренции: «Старый кредитный механизм финансового оздоровления привел к тому, что значительное количество банков могло работать, не соблюдая нормативов. К примеру, имея долгосрочные графики доформирования резервов. Это нарушало и нарушает финансовую конкуренцию».

Банк России видит свою задачу в создании сильных противников Сбербанку и ВТБ.

— Чтобы доля крупнейших банков хотя бы не росла, им нужно создавать достойных конкурентов, — заявил зампред ЦБ. — Сейчас рынок очень негативно воспринял объединение Бинбанка и «Открытия». Но именно в этом и состоит задача проекта — усиление конкуренции среди системно значимых банков.

Жесткость требований регулятор также относит к инструментам улучшения качества конкурентной среды. Василий Поздышев:

— Точно так же, как уровень конкуренции не является тождеством количеству банков, понятие высокой эффективности не является тождеством понятию прибыли. Очень легко сделать банк высокоприбыльным, систематически недоформируя резервы. И такой банк будет выплачивать высокие дивиденды своим акционерам до какого-то момента. Регулятор заинтересован в том, чтобы банки были прибыльными, но при этом соблюдали требования к капиталу, резервам и качеству ликвидности активов. Наше регулирование настроено на то, чтобы стимулировать банки показывать долгосрочную, стабильную эффективность, и за эту эффективность мы боремся.

У ФАС — свой прицел. Андрей Кашеваров видит необходимость в законодательном закреплении ограничений возможности приобретения госбанками других банков. Второй акцент — запрет позиционирования рекламы банков с акцентом на то, что они — государственные. Кашеваров предупредил, что такая реклама будет иметь судебные последствия. По словам чиновника, сейчас разрабатывается дорожная карта «Развитие конкуренции и совершенствование антимонопольной политики», значительный блок которой посвящен финансовому рынку. Одно из положений дорожной карты направлено на исключение дискриминаций и барьеров для деятельности всех предприятий, независимо от их форм собственности, расширение возможностей конкуренции за счет развития каналов дистрибуции, а также ужесточение надзора за соблюдением антимонопольного законодательства.

Повторимся, одна из причин искажения конкурентной среды — использование в качестве критерия оценки эффективности и надежности размер только собственного капитала. В банковском сообществе уже не первый год идет дискуссия о применении для этих целей рейтингов. «Мы планируем в рамках реализации этой дорожной карты сместить акцент с размера собственного капитала и доли государственного участия при решении вопроса о размещении госсредств на такой критерий, как кредитные рейтинги. Нам представляется, что это будет вполне адекватной заменой, естественно, по мере роста доверия к рейтинговым агентствам», — пообещал Кашеваров.

Цифровой уравнитель

Частные банки между тем пока могут рассчитывать только на внутренний ресурс борьбы за рынок — мобильность. Главный элемент конкурентоспособности банковской услуги — ее простота и доступность. Эту составляющую дают цифровые технологии. По расчетам председателя правления Росбанка Ильи Полякова, расходы на ИТ — основная статья для большинства банков в мире, суммарно она оценивается в 500 млрд долларов. При этом внедрение цифровых технологий позволяет издержки уменьшить минимум на 20 — 30%, а прибыль увеличить процентов на десять. И частные банки, в отличие от государственных, могут динамичнее реализовывать эти процессы.

«Великим уравнителем» крупных и мелких банков назвал технологии заместитель председателя правления компании ЦФТ Андрей Фомичев:

— Дистанционное банковское обслуживание, мобильные банки уравнивают шансы в конкурентной борьбе за клиента. А через несколько лет значительная часть населения будет в базе запущенной в стране единой биометрической системы, тогда банки смогут дотянуться до любого клиента.

Почти во всех направлениях банковского бизнеса доля Сбербанка составляет 40 — 62%. Отсутствие возможности эффективно конкурировать с лидером будет приводить к выводу частного капитала

Только использование облачных технологий существенно повышает операционную эффективность: расходы на организацию работы сотрудника «в облаке» в 2,5 раза ниже, чем в офисе, утверждает операционный директор — заместитель председателя правления Тинькофф-банка Станислав Близнюк. На этом поле банки и соперничают по рыночным правилам, наращивая инвестиции в технологии, продукты, персонал. Но как конкурировать в «закрытой» зоне, на которую участники рынка повлиять не могут? В качестве примера менеджер привел проблематику привлечения свободных денежных ресурсов компаний на депозиты. Согласно нынешней модели страхования, частные вклады защищены. А средства предпринимателей не имеют аналогичной защиты, поэтому при размещении свободных денежных средств компании предпочитают госбанки. Ресурсов победить в такой «зоне» у частных банков просто нет.

Конкуренция vs стабильность

Отдельные решения сложившиеся перекосы рынка не выровняют, убежден вице-президент Альфа-Банка по работе с госорганами Владимир Сенин. Просто констатировать доминирование банков с госучастием на рынке уже недостаточно, нужно искать инструменты устранения перекосов. С этой целью, по его мнению, нужно законодательно зафиксировать ответственность ЦБ за состояние конкуренции в банковском секторе:

— У ЦБ есть инструменты и возможности влиять на состояние конкурентной среды на рынке, но нет ответственности, закрепленной законом. У ФАС есть понимание и анализ ситуации, но нет рычагов. И этот разрыв в ответственности и возможностях плохо влияет на ситуацию.

Кроме того, важно, чтобы регулятор представил целевую модель банковского сектора, которую он в итоге хочет получить. Еще одна необходимая законодательная новация — установление ограничений рыночных долей госбанков. Госбанки следует рассматривать прежде всего в качестве институтов развития. Недопустимо, когда институты развития вторгаются в конкурентную нишу, подытожил Владимир Сенин.

В ходе панельной дискуссии «Регуляторные и надзорные новации по обеспечению условий для добросовестной конкуренции» регулятор и другие ведомства отреагировали на идеи банковского сообщества.

Андрей Кашеваров положительно отнесся к предложению наделить Банк России некоторыми функциями ФАС: «Мы считаем, что ЦБ должен отвечать за развитие конкуренции. Поэтому передача этих функций ЦБ вполне логична. Мы выступаем за сорегулирование совместно с ЦБ».

Директор департамента сбора и обработки отчетности некредитных финансовых организаций Банка России Ольга Гончарова усмотрела противоречия в предлагаемой Владимиром Сениным конструкции:

— Какой банк не стремится разрушить стабильные условия, чтобы получить конкурентные преимущества? В этой связи у Банка России сложная задача: и одновременно развивать конкуренцию и обеспечивать стабильность.

— Конкуренция и стабильность связаны очень сложно, — развила мысль коллеги директор департамента финансовой стабильности Банка России Елизавета Данилова. — С одной стороны, конкуренция способствует экономическому росту, с другой — исследования показывают, что если в секторе присутствует очень высокая конкуренция, то участники сталкиваются с ростом рисков и постоянным сокращением маржи.

Пока шел этот философский спор, участники сессии в ходе электронного голосования еще раз высказали свое отношение к обсуждаемой проблеме. В опросе приняло участие 30 человек. На вопрос, насколько велик уровень концентрации капитала, лишь 6% ответили, что он «не так велик», 44% считают, что концентрация капитала велика, а еще 34% назвали ее избыточной. Две трети опрошенных полагают, что конкуренция ведется нерыночными методами, 22% полагают, что «бывает по-разному». И наконец практичный вопрос «будут ли озвученные на форуме инициативы способствовать более здоровой конкуренции в секторе?» 22% ответили, что «нет, ничего не поможет», 63% полагают, что инициативы помогут, но «ситуацию кардинально не изменят». И лишь 16% согласны с тем, что инициативы окажутся «хорошим подспорьем бизнесу».