Пошла, родимая

Главный вызов рынка жилой недвижимости - увеличение объема ввода. Но для этого необходимо решить три главные проблемы - с землей, с согласованием документации и с соответствием ожиданиям потребителей

Журнал «Эксперт-Урал» подвел итоги развития рынка жилой недвижимости в Урало-Западносибирском регионе в первом квартале 2012 года. На наш взгляд, на рынке начинается тектонический сдвиг - на региональном и федеральном уровнях формируется политика, которую и потребители, и рынок так долго ждали.

Сразу оговоримся: первый квартал для рынка недвижимости недостаточно показателен, делать далеко идущие выводы по его итогам некорректно. Причина в том, что основные объемы ввода жилья приходятся на конец календарного года. Для примера: по данным ведущего аналитика компании «Камская долина» Бориса Николаева, в Пермском крае в 2011-м из сданных 406,6 тыс. кв. метров на четвертый квартал пришлось 47% объема (на последние три месяца 2010-го - 37%). Тем не менее зафиксируем факт.

Челябинское чудо

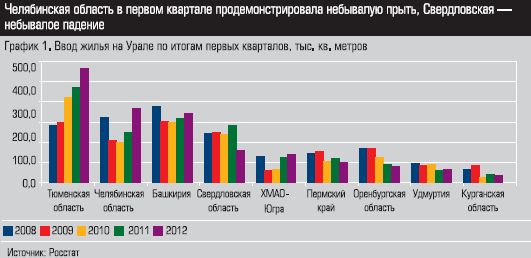

По итогам первого квартала по объему ввода жилья на Урале лидирует Тюменская область - 492 тыс. кв. метров (плюс 17,5% к первому кварталу 2011-го). В аутсайдерах по абсолютным показателям - ожидаемо Удмуртия, Курганская область и Ямал. В Зауралье застройщики не смогли преодолеть уровень первого квартала прошлого года (см. график 1).

В пересчете на душу населения в лидерах также Тюменская область - 0,14 кв. метра. В отстающих - те же и Пермский край (всего около 0,03 кв. метра на душу населения). Прикамье в первом квартале 2012-го откровенно провалилось: минус 20,5% к соответствующему периоду 2011-го.

Главное событие первого квартала со знаком плюс - взлет Челябинской области: по объемам ввода жилья она превзошла аналогичный период 2011-го на 49,9%. Этот показатель выглядит особенно впечатляющим на фоне тусклых итогов 2011 года: на Южном Урале сдано 1,32 млн кв. метров жилья, что на треть меньше докризисных показателей.

На наш взгляд, объективных причин такого всплеска, две. Во-первых, Челябинская область больше остальных провалилась в кризис: по данным Росстата, в 2010-м введено 1,06 млн кв. метров жилья (на 47% меньше, чем в 2008-м, среднее падение по Уралу - 20%). Значительное количество замороженных проектов было закончено как раз к концу 2011-го - началу 2012-го на очередной волне роста спроса.

Во-вторых, ход набрала Южно-Уральская корпорация жилищного строительства и ипотеки (создана правительством Челябинской области). В 2011-м она стала застройщиком номер один в регионе (главный проект корпорации - комплекс «Парковый» на 12 тыс. квартир).

Субъективная причина резкого скачка также просматривается - это давление на стройотрасль со стороны губернатора Михаила Юревича. На каждом совещании глава региона говорит о необходимости увеличения объемов ввода жилья, о недопустимости возникновения дефицита и роста цен:

- Спрос на жилье в Челябинской области резко возрос с конца 2011-го, и эта тенденция сохранилась в начале текущего года, что повлекло за собой рост цен. Стройиндустрия работает на длинном временном отрезке: готовые квартиры невозможно предложить быстро, нужно проектировать, выставлять участки на торги, строить дом, и этот процесс занимает от полугода до восьми месяцев. В большинстве муниципалитетов ощущается дефицит малогабаритного жилья в ценовой категории от 500 тысяч до миллиона рублей. Его может покупать молодежь, бюджетники. В этом году в Челябинске планируется построить 1,1 млн кв. метров жилья, большинство - недорогой ценовой категории. Время покажет, удастся ли сохранить высокие темпы строительства, ведь жилье еще нужно суметь продать. Хотя в нашем случае наблюдается положительная динамика. Люди переезжают из сельской местности в мегаполисы. Плюс вырос уровень жизни. Такой вывод можно сделать, оценив очередь на автомобили в салонах и спрос на покупку квартир.

Главное событие со знаком минус - резкое падение (на 43,8%) объема ввода жилья в Свердловской области. Руководитель управления по работе на финансовых рынках Уральского межрегионального банка Константин Селянин видит этому три объективные причины:

- Во-первых, сказалось то, что много замороженного в период кризиса жилья было достроено и введено в эксплуатацию в 2011 году. Во-вторых, жилищное строительство обычно ведется на кредитные деньги, а после кризиса банки существенно осторожнее кредитуют строителей. В-третьих, на рынок повлияло то обстоятельство, что в 2011-м была введена в эксплуатацию первая очередь микрорайона «Академический».

Как мы уже говорили, к цифрам первого квартала надо относиться с определенной долей условности. В планах свердловского правительства - увеличение объема ввода жилья в 2012 году на 10% относительно 2011-го (до 2 млн кв. метров).

Докризисные деньги

Кратко рассмотрим другие статданные, касающиеся строительства жилья на Урале (подробно они представлены в графиках 2 и 3).

Постоянный лидер в сегменте индивидуального жилищного строительства (ИЖС) - Башкирия. В этом регионе в первом квартале многоквартирного жилья практически не строилось: из введенных 295,3 тыс. кв. метров 261 тысяча (88,4%) - ИЖС.

На второе место выбралась Челябинская область - 112 тыс. кв. метров. Взлет к первому кварталу 2011-го - 33,5%. Это самая сильная динамика в Урало-Западносибирском регионе.

Свердловская область провалилась на 39,4% - до 82,8 тыс. кв. метров, Тюменская - на 43,1% (до 103 тыс. кв. метров).

В целом объем ввода в сегменте ИЖС топчется на месте. Рынок далек от докризисных показателей: в первом квартале 2008-го было сдано 930,8 тыс. кв. метров, в первом квартале 2011-го - 877,4, а в первом квартале 2012-го - всего 784 тыс. квадратов.

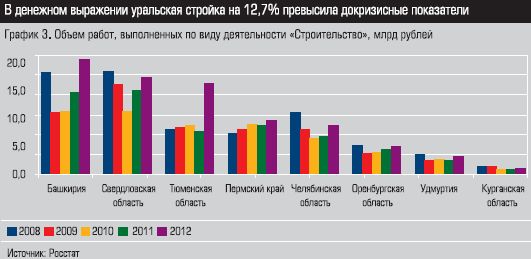

Зато в финансовом выражении стройка чувствует себя явно неплохо. В этот раз мы исключили из расчета Югру и Ямал (доля в общих доходах строителей по Уралу - 40 - 50%), поскольку их высокие показатели в основном обеспечивают компании, занимающиеся обустройством месторождения и обслуживанием трубопроводов. Без этих регионов объем работ, выполненных по виду деятельности «Строительство», в первом квартале составил 80,7 млрд рублей. Это на 37% превосходит показатели аналогичного периода 2011-го и на 13% - 2008-го.

Третья передача

Главный вызов, стоящий сегодня перед рынком жилья, сформулировал Владимир Путин - это резкое увеличение объемов ввода. В 2011-м в России было сдано 62 млн кв. метров, в 2015-м запланировано - 90 миллионов, а планка 2020-го - 1 кв. метр на человека в год.

Оставим на этот раз за рамками обсуждения вопрос доступности жилья. Общеизвестная формула «квадратный метр равен месячной зарплате» в регионах в обозримом будущем недостижима. Среди уральских городов к заветной планке ближе остальных подошел разве что Челябинск: средняя стоимость метра - 34,5 тыс. рублей (после Омска - самая низкая стоимость жилья среди городов-миллионников), средняя зарплата - 23 тыс. рублей. Лаг - 50%. В Перми средняя зарплата - 25,5 тыс. рублей, а цена кв. метра - 43,5 тыс. рублей.

Также мы не будем трогать тему востребованности 145 млн кв. метров в 2020 году.

В крупных городах Урала обеспеченность жильем находится на уровне 27 - 35 кв. метров на человека, а в Европе - 50 - 70 кв. метров. Очевидно, что объем ввода недвижимости необходимо увеличивать. Дефицит на этом рынке констатируют эксперты во всех городах. Возьмем в пример Пермь. Борис Николаев:

- Число предложения на рынке Перми ограничено. Если в докризисный период на вторичном рынке оно достигало 6,5 тыс. единиц, то по состоянию на 31 марта 2012-го нами зафиксировано всего 1992 предложения. Стремительно «худеют» и прайсы застройщиков: из более чем сотни строящихся объектов первичные продажи ведутся только в примерно половине из них, во многих домах осталось ограниченное число квартир. Дефицит предложения сегодня - одна из главных причин поступательного роста цен на рынке недвижимости, особенно на первичном.

Как обеспечить увеличение объема ввода? В общих чертах ответ известен: резко ускорить процесс строительства и максимально упростить согласовательные процедуры. Это понимают и власти.

- Необходимо увеличить сроки действия технических условий на подключение к инженерным сетям с двух до пяти лет, - заявил на недавнем совещании Владимир Путин. - Нужно максимально упростить существующие здесь процедуры и правила на всем этапе от оформления земельных участков под застройку и утверждения проектов до подключения новых домов к коммунальным сетям, имея в виду весь комплекс вопросов, связанных со снятием административных барьеров при осуществлении строительства.

Систематизируем наиболее проблемные этапы строительства, чтобы рассмотреть, с чем рынку жилой недвижимости придется справляться в ближайшие годы. Первый - выделение земельных участков. Пока здесь минусов больше, чем плюсов. По словам Бориса Николаева, в Перми число строительных площадок (речь идет о площадках, действительно интересных для девелоперов с точки зрения местоположения и коммуникаций) очень ограничено. Екатеринбургские застройщики оценивают дефицит в 150 га. Примерно такая же ситуация с небольшими отклонениями складывается и в других городах (подробнее см. «Покупайте землю, ее больше не производят», «Э-У» № 14 от 09.04.12 ).

Самое сложное на этом этапе - совместить интересы трех сторон: застройщиков, муниципалитета и сетевиков. Положительным моментом здесь можно назвать развертывание деятельности Федерального фонда содействия жилищному строительству (он берет на себя все согласования по инфраструктуре) и изменения, которые будут внесены в Гражданский кодекс. На место аренды земельных участков придет более надежное право застройки, выдающееся на 50 лет (подробнее см. «Шаг к теории и 200 лет практики», «Э-У» № 17 от 30.04.12 ).

Второй этап - согласование стройки. Пока на это уходит от полугода до двух лет в зависимости от региона и запросов чиновников. Задача на 2015 год, сформулированная Путиным, - сократить срок в пять раз.

1 апреля в этой сфере произошло эпохальное событие. В силу вступили поправки в Градостроительный кодекс, которые узаконили негосударственную экспертизу проектной документации и результатов инженерных изысканий. Ни для кого не секрет, что экспертиза всегда была одним из самых узких мест при получении разрешения на строительство. В этом сегменте отсутствовала какая-либо конкуренция, cледствием были затягивание сроков (по Градкодексу, только проведение госэкспертизы проектной документации могло занять до трех месяцев), низкое качество и коррупция (подробнее см. «Наравне с государством», «Э-У» № 42 от 25.10.10 ).

Третий этап - продажа. Сегодня, на наш взгляд, характер массового спроса на рынке многоквартирного жилья отличается от докризисного: ориентир потребителя - минимальная общая стоимость квартиры. Доминирующую роль на рынке играет экономкласс. Соответственно люди смотрят на квартиры с меньшим количеством комнат. Так, данные анализа клиентской базы «КД-групп» (Пермь) за 2011 год показали: около 49% потенциальных покупателей желают приобрести в новостройках компании однокомнатную квартиру, 33% - двухкомнатную и лишь 11% рассматривают возможность приобретения трехкомнатной квартиры. Пока вплотную к решению этой задачи подошли челябинские власти, сделавшие ставку на строительство малогабаритных квартир-студий (26 - 30 кв. метров) до миллиона рублей (подробнее см. «Адепты малых форм», «Э-У» № 40 от 10.10.11 ).

В сфере продаж, на наш взгляд, есть еще один важный момент - развитие жилой стройки в областных городах. Пока инвесторы идут туда крайне неохотно. Для примера, в Свердловской области в 2011 году введено 1,8 млн кв. метров, из них более миллиона - в Екатеринбурге (58%). Население столицы Среднего Урала - 1,38 млн человек, 32% от населения области. Перекос очевиден. Другой пример - Челябинская область: в административном центре введено 752,4 тысячи из 1,3 млн кв. метров (57%), а его население - 32,8% от областного.

Конечно, проблемных моментов на рынке жилой недвижимости значительно больше, мы лишь штрихами обозначили основные. Кроме того, непонятно, как поведут себя банки и ипотека. Однако не может не радовать, что мы становимся свидетелями существенных положительных изменений в госполитике, касающихся этой сферы.

График №1: Ввод жилья на Урале по итогам первых кварталов

{kind=link}

График №2: Ввод индивидуального жилья на Урале в первых кварталах

{kind=link}

График №3: Объем работ, выполненных по виду деятельности Строительство

{kind=link}