–ù–∞ –ª–µ—Å—Ç–Ω–∏—Ü–µ –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏

–í—Å—Ç—É–ø–ª–µ–Ω–∏–µ –≤ –í–¢–û –¥–∞—Å—Ç –∫–æ–º–ø–∞–Ω–∏—è–º-—ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–∞–º –Ω–æ–≤—ã–µ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏. –û–¥–Ω–∞–∫–æ –∏—Ö –Ω—É–∂–Ω–æ —É—á–∏—Ç—å—Å—è –ø—Ä–∞–≤–∏–ª—å–Ω–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å: –≤—ã—Å—Ç—Ä–∞–∏–≤–∞—Ç—å —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω—ã–µ –º–æ–¥–µ–ª–∏ —Ç–æ—Ä–≥–æ–≤–ª–∏ —Å –ø–∞—Ä—Ç–Ω–µ—Ä–∞–º–∏ –∏ –ø–æ–≤—ã—à–∞—Ç—å —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—É—é –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–æ—Å–ø–æ—Å–æ–±–Ω–æ—Å—Ç—å–í –ï–∫–∞—Ç–µ—Ä–∏–Ω–±—É—Ä–≥–µ –ø—Ä–æ—à–ª–∞ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω–∞—è –Ω–∞—É—á–Ω–æ-–ø—Ä–∞–∫—Ç–∏¬≠—á–µ—Å–∫–∞—è –∫–æ–Ω—Ñ–µ—Ä–µ–Ω—Ü–∏—è ¬´–£—Å—Ç–æ–π—á–∏–≤–æ–µ —Ä–∞–∑–≤–∏—Ç–∏–µ —Ä–µ–≥–∏–æ–Ω–æ–≤¬ª. –û–¥–Ω–∞ –∏–∑ –¥–∏—Å–∫—É—Å—Å–∏–π –±—ã–ª–∞ –ø–æ—Å–≤—è—â–µ–Ω–∞ –æ–±—Å—É–∂–¥–µ–Ω–∏—é –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤ —ç–∫–æ–Ω–æ–º–∏–∫–∏ –≤ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ –ø—Ä–∏—Å–æ–µ–¥–∏–Ω–µ–Ω–∏—è –Ý–æ—Å—Å–∏–∏ –∫ –í–¢–û. –ú—ã –ø–æ–ø—Ä–æ—Å–∏–ª–∏ –≤–µ–¥—É—â–µ–≥–æ —ç–∫—Å–ø–µ—Ä—Ç–∞ –≤ –æ–±–ª–∞—Å—Ç–∏ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –æ—Ç–Ω–æ—à–µ–Ω–∏–π –∑–∞–≤–µ–¥—É—é—â–µ–≥–æ –æ—Ç–¥–µ–ª–æ–º –ò–Ω—Å—Ç–∏—Ç—É—Ç–∞ –º–∏—Ä–æ–≤–æ–π —ç–∫–æ–Ω–æ–º–∏–∫–∏ –∏ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –æ—Ç–Ω–æ—à–µ–Ω–∏–π –Ý–ê–ù –°–µ—Ä–≥–µ—è –ê—Ñ–æ–Ω—Ü–µ–≤–∞ –≤—ã—Å–∫–∞–∑–∞—Ç—å —Å–≤–æ—é —Ç–æ—á–∫—É –∑—Ä–µ–Ω–∏—è –Ω–∞ –ø–æ—Å–ª–µ–¥—Å—Ç–≤–∏—è –¥–ª—è –∫–æ–º–ø–∞–Ω–∏–π-—ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–æ–≤ —É—á–∞—Å—Ç–∏—è —Å—Ç—Ä–∞–Ω—ã –≤ —Ç–æ—Ä–≥–æ–≤—ã—Ö –∫–ª—É–±–∞—Ö.

C—Ç–∞—Ç—å –ï–°

|

| –°–µ—Ä–≥–µ–π –ê—Ñ–æ–Ω—Ü–µ–≤ |

- –°–µ—Ä–≥–µ–π –ê–ª–µ–∫—Å–∞–Ω–¥—Ä–æ–≤–∏—á, —Ä–æ—Å—Å–∏–π—Å–∫–∏–µ –∫–æ–º–ø–∞–Ω–∏–∏-—ç–∫—Å–ø–æ—Ä—Ç–µ—Ä—ã —É–∂–µ –≤—Ç–æ—Ä–æ–π –≥–æ–¥ —Ä–∞–±–æ—Ç–∞—é—Ç –≤ —Ä–∞–º–∫–∞—Ö –¢–∞–º–æ–∂–µ–Ω–Ω–æ–≥–æ —Å–æ—é–∑–∞ (–¢–°) c –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–æ–º –∏ –ë–µ–ª–æ—Ä—É—Å—Å–∏–µ–π. –ö–∞–∫ –≤—ã –æ—Ü–µ–Ω–∏–≤–∞–µ—Ç–µ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å —ç—Ç–æ–π –º–æ–¥–µ–ª–∏?

- В официальных выступлениях и дискуссиях констатировано: создавая ТС, мы хотели перенять успешный опыт ЕС. Этот опыт основан на традиционной модели региональной интеграции, где ведущую роль играют политические мотивы и наднациональные институты. Члены такого объединения имеют близкий уровень развития и восходят по «лестнице интеграции»: от зоны свободной торговли через Таможенный союз, общий рынок, экономический валютный союз до политических форм объединения. Пока единственный успешный пример «традиционной модели» - ЕС. Заявление о выходе Таможенного союза на формат Евразийского экономического союза к 2015 году позволяет надеяться, что ТС идет по этому пути.

- –ß–µ–º –æ—Ç–ª–∏—á–∞—é—Ç—Å—è –º–æ–¥–µ–ª–∏ –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏?

- В середине 90-х годов исследователей шокировало, что «традиционная модель» не единственная. Выяснилось, что большинство интеграционных объединений не хотят восходить по «лестнице интеграции» и останавливаются на зоне свободной торговли (ЗСТ). В такой модели не создаются органы, которым передаются функции наднациональных правительств, в них входят страны с разным уровнем развития. Например, когда к НАФТА присоединилась Мексика, эксперты предположили, что США будут диктовать свои условия, ведь Мексика - развивающаяся страна, и интересы с Канадой и Америкой у нее разные. Оказалось, что и Америка ничего не диктует, и Мексика получает выгоду.

- –ö–∞–∫ –¥–æ–±–∏—Ç—å—Å—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –¢–°?

- –ü—Ä–µ–¥–ø–æ—Å—ã–ª–∫–∏ —É—Å–ø–µ—Ö–∞ –∏ —Ñ–∞–∫—Ç–æ—Ä—ã —Ä–∏—Å–∫–∞ —Å–∏–º–º–µ—Ç—Ä–∏—á–Ω—ã. –ë–ª–∏–∑–∫–∏–π —É—Ä–æ–≤–µ–Ω—å —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏—è —Å—Ç—Ä–∞–Ω, –±–µ–∑—É—Å–ª–æ–≤–Ω–æ, –¥–æ–ª–∂–µ–Ω –±—ã—Ç—å. –ù–æ –µ—Å–ª–∏ —á–ª–µ–Ω—ã —Å–æ—é–∑–∞ - –±–µ–¥–Ω—ã–µ, —Ç–æ –∏–º –Ω–µ—á–µ–º –±—É–¥–µ—Ç —Ç–æ—Ä–≥–æ–≤–∞—Ç—å. –°—Ö–æ–∂–∞—è —Å—Ç—Ä—É–∫—Ç—É—Ä–∞ —ç–∫–æ–Ω–æ–º–∏–∫–∏ –∏ —Å—Ö–æ–∂–∞—è —Ä–µ–∞–∫—Ü–∏—è –Ω–∞ —à–æ–∫–∏ —Ö–æ—Ä–æ—à–∏ –¥–ª—è —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ –∏ –≤–∞–ª—é—Ç–Ω–æ–≥–æ —Å–æ—é–∑–∞, –Ω–æ –∫–æ–≥–¥–∞ –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ—á–Ω–∞—è –≤–∑–∞–∏–º–æ–¥–æ–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç—å, –≤—ã–≥–æ–¥—ã –ø–æ–ª—É—á–∞—Ç—å –±—É–¥–µ—Ç –Ω–µ —Å —á–µ–≥–æ. –ö—Ä–æ–º–µ —Ç–æ–≥–æ, —Ä–∞–∑ –Ω–µ —É–¥–∞–µ—Ç—Å—è –≤ –ø–æ–ª–Ω–æ–π –º–µ—Ä–µ –≥–∞—Ä–º–æ–Ω–∏–∑–∏—Ä–æ–≤–∞—Ç—å —Ä–µ–≥—É–ª—è—Ç–æ—Ä–Ω—ã–µ –ø—Ä–∞–≤–∏–ª–∞, —Ç–æ –ø—Ä–∞–≤–∏–ª–∞ –ø–æ–ª—É—á–µ–Ω–∏—è —Ä—ã–Ω–æ—á–Ω–æ–≥–æ –¥–æ—Å—Ç—É–ø–∞ —Å—Ç–∞–Ω—É—Ç —Ç–∞–∫–∏–º–∏ –∂–µ –±–∞—Ä—å–µ—Ä–∞–º–∏, –∫–∞–∫ —Ç–∞–º–æ–∂–µ–Ω–Ω—ã–π —Ç–∞—Ä–∏—Ñ. –ü–æ–∫–∞ —É –Ý–æ—Å—Å–∏–∏ —Å –ë–µ–ª–æ—Ä—É—Å—Å–∏–µ–π –ø—Ä–∞–≤–∏–ª–∞ —Ä–∞—Å—Ç–∞–º–æ–∂–∫–∏ –≥—Ä—É–∑–æ–≤ –Ω–µ –≥–∞—Ä–º–æ–Ω–∏–∑–∏—Ä–æ–≤–∞–Ω—ã. –ï—Å–ª–∏ –µ—Å—Ç—å —Å—Ç—Ä–∞–Ω–∞, –≥–æ—Ç–æ–≤–∞—è –Ω–µ—Å—Ç–∏ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤—É—é—â–∏–µ –∏–∑–¥–µ—Ä–∂–∫–∏, - –∑–∞–º–µ—á–∞—Ç–µ–ª—å–Ω–æ. –ù–æ –µ—Å–ª–∏ –≤—Å–µ –≤–∏–¥—è—Ç, —á—Ç–æ —Ç–∞–∫–æ–π –ª–∏–¥–µ—Ä –µ—Å—Ç—å, –∏ —Ö–æ—Ç—è—Ç –Ω–∞ –Ω–µ–º, –∫–∞–∫ –Ω–∞ –æ—Å–ª–µ, –≤ —Ä–∞–π –≤—ä–µ—Ö–∞—Ç—å, —Ç–æ –ø–æ–ª—É—á–∞–µ—Ç—Å—è, —á—Ç–æ —ç—Ç–∞ —Å—Ç—Ä–∞–Ω–∞ –±—É–¥–µ—Ç –Ω–µ—Å—Ç–∏ –Ω–µ–ø—Ä–æ–ø–æ—Ä—Ü–∏–æ–Ω–∞–ª—å–Ω–æ –≤—ã—Å–æ–∫–∏–µ –∏–∑–¥–µ—Ä–∂–∫–∏. –ü—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ –Ω—É–∂–Ω–æ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞—Ç—å —Ü–µ–Ω—Ç—Ä –ø—Ä–∏—Ç—è–∂–µ–Ω–∏—è, —á—Ç–æ–±—ã —Å –Ω–∞–º–∏ —Ö–æ—Ç–µ–ª–∏ —Ä–∞–±–æ—Ç–∞—Ç—å. –ò –≥–ª–∞–≤–Ω—ã–º —Ä–∏—Å–∫–æ–º –∑–¥–µ—Å—å —è–≤–ª—è–µ—Ç—Å—è –Ω–∞–ª–∏—á–∏–µ –∫–æ–Ω–∫—É—Ä–∏—Ä—É—é—â–∏—Ö —Ü–µ–Ω—Ç—Ä–æ–≤, –≤ –ø–µ—Ä–≤—É—é –æ—á–µ—Ä–µ–¥—å –ï–°.

- –ö–æ–º—É –≤—ã–≥–æ–¥–Ω–æ —Å–æ–∑–¥–∞–Ω–∏–µ –¢–°?

- –ò–º–ø–æ—Ä—Ç –∏–∑ —Å—Ç—Ä–∞–Ω –¢–∞–º–æ–∂–µ–Ω–Ω–æ–≥–æ —Å–æ—é–∑–∞ –≤–∞–∂–µ–Ω —Ç–æ–ª—å–∫–æ –¥–ª—è –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–∞ –∏ –ë–µ–ª–æ—Ä—É—Å—Å–∏–∏, –¥–ª—è –Ý–æ—Å—Å–∏–∏ –∂–µ —ç—Ç–æ –º–∞—Ä–≥–∏–Ω–∞–ª—å–Ω–∞—è –≤–µ—â—å. –ü–æ –¥–∏–Ω–∞–º–∏–∫–µ —ç–∫—Å–ø–æ—Ä—Ç–∞ –∏ –∏–º–ø–æ—Ä—Ç–∞ –Ω–µ –Ω–∞–±–ª—é–¥–∞–µ—Ç—Å—è —ç—Ñ—Ñ–µ–∫—Ç–∞, –∫–æ–≥–¥–∞ —Ç–æ—Ä–≥–æ–≤–ª—è –º–µ–∂–¥—É –¥–∞–Ω–Ω—ã–º–∏ —Å—Ç—Ä–∞–Ω–∞–º–∏ –ø–∞–¥–∞–µ—Ç –∏–ª–∏ –≤–æ—Å—Å—Ç–∞–Ω–∞–≤–ª–∏–≤–∞–µ—Ç—Å—è –±—ã—Å—Ç—Ä–µ–µ, —á–µ–º —Å–æ —Å—Ç—Ä–∞–Ω–∞–º–∏, –Ω–µ –≤—Ö–æ–¥—è—â–∏–º–∏ –≤ –¢–°. –≠–∫—Å–ø–æ—Ä—Ç –ë–µ–ª–æ—Ä—É—Å—Å–∏–∏ –≤ –Ý–æ—Å—Å–∏—é –≤—ã—Ä–æ—Å –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ –¥–≤–∞ –≥–æ–¥–∞ —Ä–æ–≤–Ω–æ –Ω–∞ —Å—Ç–æ–ª—å–∫–æ –∂–µ (43%), –Ω–∞ —Å–∫–æ–ª—å–∫–æ –≤ –ê–∑–µ—Ä–±–∞–π–¥–∂–∞–Ω. –Ý–æ—Å—Ç –≤–∑–∞–∏–º–Ω–æ–π —Ç–æ—Ä–≥–æ–≤–ª–∏ –º–µ–∂–¥—É –ë–µ–ª–æ—Ä—É—Å—Å–∏–µ–π –∏ –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–æ–º –≤ 2010 –≥–æ–¥—É - –ø—è—Ç–∏–∫—Ä–∞—Ç–Ω—ã–π. –ù–æ –Ω—É–∂–Ω–æ –ø–æ–Ω–∏–º–∞—Ç—å, —á—Ç–æ —ç—Ç–æ –Ω–µ —Ä–æ—Å—Ç —Ç–æ—Ä–≥–æ–≤–ª–∏ –ë–µ–ª–æ—Ä—É—Å—Å–∏–∏ —Å –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–æ–º, —ç—Ç–æ –∏–º–ø–æ—Ä—Ç –ë–µ–ª–æ—Ä—É—Å—Å–∏–∏ –∏–∑ –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–∞: ¬´–±–∞—Ç—å–∫–∞¬ª —Ä–∞–∑—Ä—É–≥–∞–ª—Å—è —Å –ü—É—Ç–∏–Ω—ã–º –∏ –∫—É–ø–∏–ª –≤ 2010 –≥–æ–¥—É –±–æ–ª—å—à–µ –Ω–µ—Ñ—Ç–∏ —É –ù–∞–∑–∞—Ä–±–∞–µ–≤–∞. –í 2011 –≥–æ–¥—É –∏–º–ø–æ—Ä—Ç –º–µ–∂–¥—É —ç—Ç–∏–º–∏ —Å—Ç—Ä–∞–Ω–∞–º–∏ —É–ø–∞–ª –Ω–∞ 66%. –¢–æ –µ—Å—Ç—å –ø–æ–∫–∞ –≤—ã–≥–æ–¥—ã –Ω–µ –æ—á–µ–≤–∏–¥–Ω—ã.

- –°—É—â–µ—Å—Ç–≤—É—é—Ç –ø—Ä–µ–¥–ø–æ—Å—ã–ª–∫–∏ —Ä–∞—Å—à–∏—Ä–µ–Ω–∏—è –¢–°: –ø—Ä–∏–≥–ª–∞—à–∞—é—Ç –ö–∏—Ä–≥–∏–∑–∏—é, –¢–∞–¥–∂–∏–∫–∏—Å—Ç–∞–Ω –∏ –£–∫—Ä–∞–∏–Ω—É.

- –°–µ–π—á–∞—Å —É –ö–∏—Ä–≥–∏–∑–∏–∏ —Å—Ä–µ–¥–Ω–µ–≤–∑–≤–µ—à–µ–Ω–Ω—ã–µ –ø–æ—à–ª–∏–Ω—ã 5,1%, —É –£–∫—Ä–∞–∏–Ω—ã - 4,6%. –ó–∞ —Å–µ–º—å –ª–µ—Ç (–ø–µ—Ä–µ—Ö–æ–¥–Ω—ã–π –ø–µ—Ä–∏–æ–¥) –º—ã —Å–±–∞–≤–∏–º –Ω–∞—à–∏ –ø–æ—à–ª–∏–Ω—ã –Ω–∞ 3 - 5%. –ß—Ç–æ –Ω–µ—Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ, –ø–æ—Å–∫–æ–ª—å–∫—É —Ç–æ–ª—å–∫–æ –∑–∞ —Å—á–µ—Ç –¥–µ–≤–∞–ª—å–≤–∞—Ü–∏–∏ —Ä—É–±–ª—è –∏–º–ø–æ—Ä—Ç –¥–µ—à–µ–≤–µ–µ—Ç –Ω–∞ 10%: —ç—Ç–æ –≤—Å–µ —Ä–∞–≤–Ω–æ, –µ—Å–ª–∏ –±—ã –Ý–æ—Å—Å–∏—è –µ–∂–µ–≥–æ–¥–Ω–æ –æ—Ç–º–µ–Ω—è–ª–∞ –≤—Å–µ –ø–æ—à–ª–∏–Ω—ã, –∫–∞–∫–∏–µ –µ—Å—Ç—å. –í —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ —É –Ω–∞—Å –ø–æ—à–ª–∏–Ω—ã –±—É–¥—É—Ç —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ –≤—ã—à–µ, —á–µ–º —É –£–∫—Ä–∞–∏–Ω—ã –∏ –ö–∏—Ä–≥–∏–∑–∏–∏ —Å–µ–≥–æ–¥–Ω—è. –≠—Ç–æ –∑–Ω–∞—á–∏—Ç, —á—Ç–æ –£–∫—Ä–∞–∏–Ω–∞ –∏ –ö–∏—Ä–≥–∏–∑–∏—è –¥–æ–ª–∂–Ω—ã —É—Ö–æ–¥–∏—Ç—å –∏–∑ –í–¢–û –∏–ª–∏ –ø—Ä–∏—Ä–∞–≤–Ω—è—Ç—å 48,6% —Å—Ç–∞–≤–æ–∫ –∏–º–ø–æ—Ä—Ç–Ω—ã—Ö —Ç–∞–º–æ–∂–µ–Ω–Ω—ã—Ö –ø–æ—à–ª–∏–Ω –∫ —Å—Ç–∞–≤–∫–∞–º –ï–¢–¢ –¢–°. –ù–æ —ç—Ç–æ –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ, –Ω–µ –Ω–∞—Ä—É—à–∞—è –æ–±—è–∑–∞—Ç–µ–ª—å—Å—Ç–≤ –ø–µ—Ä–µ–¥ –í–¢–û. –ö—Ä–æ–º–µ —ç—Ç–æ–≥–æ, –ø—Ä–µ–∂–¥–µ —á–µ–º –ø—Ä–∏–≥–ª–∞—à–∞—Ç—å –ö–∏—Ä–≥–∏–∑–∏—é –∏ –¢–∞–¥–∂–∏–∫–∏—Å—Ç–∞–Ω, –Ω—É–∂–Ω–æ –¥—É–º–∞—Ç—å –æ —Ç–æ–º, —á—Ç–æ –≤–æ–∑–Ω–∏–∫–∞–µ—Ç —Ä–∏—Å–∫ –≤–æ–∑–Ω–∏–∫–Ω–æ–≤–µ–Ω–∏—è –∑–æ–Ω—ã –Ω–∞—Ä–∫–æ—Ç—Ä–∞—Ñ–∏–∫–∞ –∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ω–∞—Ä–∫–æ—Ç–∏–∫–æ–≤ –≤–Ω—É—Ç—Ä–∏ –Ω–∞—à–µ–π —Ç–∞–º–æ–∂–µ–Ω–Ω–æ–π —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏, –æ —á–µ–º –∏ –≥–æ–≤–æ—Ä–∏—Ç –ú–í–î. –°—É–∂–¥–µ–Ω–∏–µ –æ –≤—ã–≥–æ–¥–Ω–æ—Å—Ç–∏ —Ç–∞–∫–æ–≥–æ —Ä–æ–¥–∞ –æ–±—ä–µ–¥–∏–Ω–µ–Ω–∏—è - –≤–µ—â—å –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ —Å–ø–æ—Ä–Ω–∞—è. –ß—Ç–æ–±—ã –æ–Ω–æ –±—ã–ª–æ –¥–µ–π—Å—Ç–≤–∏—Ç–µ–ª—å–Ω–æ –≤—ã–≥–æ–¥–Ω–æ, –∞ –Ω–µ –ø—Ä–æ—Å—Ç–æ –ø—Ä–∏–≤–ª–µ–∫–∞—Ç–µ–ª—å–Ω–æ –Ω–∞ —É—Ä–æ–≤–Ω–µ –æ–±—â–∏—Ö –¥–∏—Å–∫—É—Å—Å–∏–π, –Ω—É–∂–Ω–æ –º–∏–Ω–∏–º–∏–∑–∏—Ä–æ–≤–∞—Ç—å —Ä–∏—Å–∫–∏, —Å–≤—è–∑–∞–Ω–Ω—ã–µ —Å –ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–∏–º–∏ —Ñ–∞–∫—Ç–æ—Ä–∞–º–∏.

–Ý–æ—Å—Å–∏—è –∏ –í–¢–û

- –ï—â–µ –æ–¥–∏–Ω –≤–æ–ø—Ä–æ—Å, –∫–æ—Ç–æ—Ä—ã–π –≤–æ–ª–Ω—É–µ—Ç —Å–µ–π—á–∞—Å —ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–æ–≤, - –≤—Å—Ç—É–ø–ª–µ–Ω–∏–µ –Ý–æ—Å—Å–∏–∏ –≤ –í–¢–û. –°—Ç–æ—Ä–æ–Ω–Ω–∏–∫–∏ –≥–æ–≤–æ—Ä—è—Ç, —á—Ç–æ –Ω–∞—à–∏–º –∫–æ–º–ø–∞–Ω–∏—è–º –Ω–∞ –º–∏—Ä–æ–≤–æ–º —Ä—ã–Ω–∫–µ –±—É–¥–µ—Ç –ø—Ä–æ—â–µ, –ø—Ä–æ—Ç–∏–≤–Ω–∏–∫–∏ —É—Ç–≤–µ—Ä–∂–¥–∞—é—Ç, —á—Ç–æ —Ä–æ—Å—Å–∏–π—Å–∫—É—é –ø—Ä–æ–¥—É–∫—Ü–∏—é —Ç–∞–º –Ω–∏–∫—Ç–æ –Ω–µ –∂–¥–µ—Ç. –í–∞—à–µ –º–Ω–µ–Ω–∏–µ?

- –ê –∫—Ç–æ –∂–¥–∞–ª –∫–∏—Ç–∞–π—Å–∫—É—é –ø—Ä–æ–¥—É–∫—Ü–∏—é 15 - 20 –ª–µ—Ç –Ω–∞–∑–∞–¥? –ö–∏—Ç–∞–π –ø—Ä–∏–Ω–µ—Å –Ω–∞ —Ä—ã–Ω–æ–∫ –ø—Ä–æ–¥—É–∫—Ü–∏—é, –∫–æ—Ç–æ—Ä–∞—è –±—ã–ª–∞ –¥–µ—à–µ–≤–ª–µ. –ü–æ—Ç–æ–º –ö–∏—Ç–∞—é –ø–æ—Ç—Ä–µ–±–æ–≤–∞–ª–æ—Å—å 10 - 15 –ª–µ—Ç –¥–ª—è —Ç–æ–≥–æ, —á—Ç–æ–±—ã –ø–µ—Ä–µ–π—Ç–∏ –æ—Ç —Ü–µ–Ω–æ–≤–æ–π –∫ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–æ–π –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏–∏. –Ý–æ—Å—Å–∏–∏ –æ—á–µ–Ω—å —Å–ª–æ–∂–Ω–æ –±–∏—Ç—å –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–æ–≤ –ø–æ —Ü–µ–Ω–µ, –Ω–æ –≤ –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª–µ –µ—Å—Ç—å –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –ø—Ä–æ–¥–∞–≤–∞—Ç—å –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—É—é –ø—Ä–æ–¥—É–∫—Ü–∏—é –≤ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã—Ö —Ä—ã–Ω–æ—á–Ω—ã—Ö —Å–µ–≥–º–µ–Ω—Ç–∞—Ö. –ü—Ä–æ–±–ª–µ–º–∞ –≤ —Ç–æ–º, —á—Ç–æ –Ý–æ—Å—Å–∏–∏ —Ç—Ä—É–¥–Ω–æ –≤—ã–¥–µ—Ä–∂–∏–≤–∞—Ç—å –∫–∞—á–µ—Å—Ç–≤–æ –≤ —Å–µ—Ä–∏–π–Ω–æ–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ, –ø–æ—Ç–æ–º—É —á—Ç–æ —É –Ω–∞—Å —É—Å—Ç–∞—Ä–µ–≤—à–∏–µ –ø—Ä–∞–∫—Ç–∏–∫–∏ –≤ —Å—Ñ–µ—Ä–µ —Ç—Ä—É–¥–æ–≤–æ–π –¥–∏—Å—Ü–∏–ø–ª–∏–Ω—ã –∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –ø–µ—Ä—Å–æ–Ω–∞–ª–æ–º. –î—Ä—É–≥–∞—è –ø—Ä–æ–±–ª–µ–º–∞ –∫—Ä–æ–µ—Ç—Å—è –≤ –æ–≥—Ä–æ–º–Ω—ã—Ö –∏–∑–¥–µ—Ä–∂–∫–∞—Ö, –Ω–µ —Å–≤—è–∑–∞–Ω–Ω—ã—Ö —Å –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω—ã–º –ø—Ä–æ—Ü–µ—Å—Å–æ–º: –æ—Ç–∫–∞—Ç—ã, –ø–æ–ª—É—á–µ–Ω–∏–µ —Ä–∞–∑—Ä–µ—à–µ–Ω–∏–π –Ω–∞ –≤–µ–¥–µ–Ω–∏–µ —Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏, —Ä–µ–≥–∏—Å—Ç—Ä–∞—Ü–∏—é –∫–æ–º–ø–∞–Ω–∏–∏, –∑–µ–º–µ–ª—å–Ω—ã–µ —É—á–∞—Å—Ç–∫–∏, —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–æ, —Å–µ—Ä—Ç–∏—Ñ–∏–∫–∞—Ü–∏—é —Ç–æ–≤–∞—Ä–æ–≤. –ü—è—Ç–Ω–∞–¥—Ü–∞—Ç—å –ª–µ—Ç –º—ã –≥–æ–≤–æ—Ä–∏–º –æ —Ç–æ–º, —á—Ç–æ –Ω—É–∂–Ω–æ —Å–æ–≤–µ—Ä—à–µ–Ω—Å—Ç–≤–æ–≤–∞—Ç—å –±–∏–∑–Ω–µ—Å-–∫–ª–∏–º–∞—Ç, –∞ –Ω–∞ –ø—Ä–∞–∫—Ç–∏–∫–µ —ç—Ç–∏ –¥–∏—Å–∫—É—Å—Å–∏–∏ –æ–±–æ—Ä–∞—á–∏–≤–∞—é—Ç—Å—è —Ç–æ—á–µ—á–Ω—ã–º–∏ —Ä–µ—à–µ–Ω–∏—è–º–∏ –Ω–∞ —Ç–µ–º—É ¬´–∫–∞–∫ –ø–æ–º–æ—á—å –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–π –∫–æ–º–ø–∞–Ω–∏–∏ –∏–ª–∏ —Å–æ–∑–¥–∞—Ç—å –¥–ª—è –°–∏–±–∏—Ä–∏ –∏ –£—Ä–∞–ª–∞ –æ—Ç–¥–µ–ª—å–Ω—É—é –ø—Ä–∞–≤–æ–≤—É—é –∏–Ω—Å—Ç–∏—Ç—É—Ü–∏–æ–Ω–∞–ª—å–Ω—É—é —Å–∏—Å—Ç–µ–º—ɬª. –ü–æ–∫–∞ –º—ã –±—É–¥–µ–º –ø—Ä–∏–¥—É–º—ã–≤–∞—Ç—å —á—Ç–æ-—Ç–æ –¥–ª—è –∫–∞–∂–¥–æ–≥–æ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–≥–æ —Å–ª—É—á–∞—è, –Ω–∏–∫–∞–∫–æ–≥–æ —Å–∏—Å—Ç–µ–º–Ω–æ–≥–æ —ç—Ñ—Ñ–µ–∫—Ç–∞ –Ω–µ –±—É–¥–µ—Ç.

- –ù–∞ –∫–∞–∫–∏—Ö –æ—Ç—Ä–∞—Å–ª—è—Ö –≤—Å—Ç—É–ø–ª–µ–Ω–∏–µ –Ý–æ—Å—Å–∏–∏ –≤ –í–¢–û —Å–∫–∞–∂–µ—Ç—Å—è –Ω–µ–≥–∞—Ç–∏–≤–Ω–æ?

- –ë–æ–ª—å—à–µ –≤—Å–µ–≥–æ –ø–æ—Å—Ç—Ä–∞–¥–∞–µ—Ç –∞–≥—Ä–æ–ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã–π –∫–æ–º–ø–ª–µ–∫—Å, –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏ –∂–∏–≤–æ—Ç–Ω–æ–≤–æ–¥—Å—Ç–≤–æ. –ù–æ –Ω–µ —Ñ–∞–∫—Ç –≤—Å—Ç—É–ø–ª–µ–Ω–∏—è –≤ –í–¢–û –ø—Ä–∏–≤–µ–ª –∫ –ø–æ—è–≤–ª–µ–Ω–∏—é –ø—Ä–æ–±–ª–µ–º –≤ —ç—Ç–æ–π –æ—Ç—Ä–∞—Å–ª–∏. –£ –Ω–∞—Å —É–∂–µ –±–æ–ª—å—à–µ –¥–µ—Å—è—Ç–∏ –ª–µ—Ç –¥–µ–π—Å—Ç–≤—É—é—Ç —Ç–∞—Ä–∏—Ñ–Ω—ã–µ –∫–≤–æ—Ç—ã –Ω–∞ –∫–æ—Ä–º –∫—É—Ä–∞–º –∏ —Å–≤–∏–Ω—å—è–º, —á—Ç–æ –ø–æ–≤—ã—Å–∏–ª–æ –≤—ã–ø—É—Å–∫ –∫—É—Ä–∏–Ω–æ–≥–æ –∏ —Å–≤–∏–Ω–æ–≥–æ –º—è—Å–∞, –Ω–æ —Å–æ–∫—Ä–∞—â–µ–Ω–∏—è –∏–∑–ª–∏—à–Ω–∏—Ö –∏–∑–¥–µ—Ä–∂–µ–∫ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ω–µ –ø—Ä–æ–∏–∑–æ—à–ª–æ. –ù–µ—ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å –Ω–∞—à–∏—Ö –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π –ø–µ—Ä–µ–∫–ª–∞–¥—ã–≤–∞–µ—Ç—Å—è –Ω–∞ –Ω–∞–ª–æ–≥–æ–ø–ª–∞—Ç–µ–ª—å—â–∏–∫–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ –∏–∑ —Å–≤–æ–µ–≥–æ –∫–∞—Ä–º–∞–Ω–∞ –æ–ø–ª–∞—á–∏–≤–∞—é—Ç —Ç–æ—Ç —Ñ–∞–∫—Ç, —á—Ç–æ –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–∏ –∫—É—Ä–∏–Ω–æ–≥–æ –º—è—Å–∞ –≤ –Ý–æ—Å—Å–∏–∏ –Ω–µ —É–º–µ—é—Ç –¥–µ–ª–∞—Ç—å –µ–≥–æ —Ç–∞–∫–∂–µ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–æ, –∫–∞–∫ –±—Ä–∞–∑–∏–ª—å—Å–∫–∏–µ. –Ø –≤–∏–∂—É –æ–¥–∏–Ω –≤—ã—Ö–æ–¥ - –Ω—É–∂–Ω–æ –∑–∞–∫–ª—é—á–∞—Ç—å —Å –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—è–º–∏ –∫–æ–Ω—Ç—Ä–∞–∫—Ç—ã –∏ –ø—Ä–æ–ø–∏—Å—ã–≤–∞—Ç—å —É—Å–ª–æ–≤–∏—è –ø–æ–¥–¥–µ—Ä–∂–∫–∏. –ü—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å –¥–∞–µ—Ç –æ–±—è–∑–∞—Ç–µ–ª—å—Å—Ç–≤–æ —Å–Ω–∏–∑–∏—Ç—å –∏–∑–¥–µ—Ä–∂–∫–∏ –∑–∞ —Ç—Ä–∏ –≥–æ–¥–∞ –Ω–∞ –∑–∞—Ä–∞–Ω–µ–µ –æ–≥–æ–≤–æ—Ä–µ–Ω–Ω—ã–π –ø—Ä–æ—Ü–µ–Ω—Ç. –í —Ç–µ—á–µ–Ω–∏–µ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ–≥–æ —Å—Ä–æ–∫–∞ –≤–∑–∞–º–µ–Ω –Ω–∞ —ç—Ç–∏ –æ–±—è–∑–∞—Ç–µ–ª—å—Å—Ç–≤–∞ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è–µ—Ç—Å—è –ø–æ–¥–¥–µ—Ä–∂–∫–∞. –ï—Å–ª–∏ –æ–±—è–∑–∞—Ç–µ–ª—å—Å—Ç–≤–æ —Å—Ä—ã–≤–∞–µ—Ç—Å—è, –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å –¥–æ–ª–∂–µ–Ω –≤–µ—Ä–Ω—É—Ç—å –≤—Å—é —Å—É–º–º—É –ø–æ–º–æ—â–∏, –∫–æ—Ç–æ—Ä—É—é –ø–æ–ª—É—á–∏–ª.

- –ß—Ç–æ –ø—Ä–æ–∏–∑–æ–π–¥–µ—Ç —Å –≤—Å—Ç—É–ø–ª–µ–Ω–∏–µ–º –≤ –í–¢–û –≤ –æ—Ç–¥–µ–ª—å–Ω—ã—Ö —Ä–µ–≥–∏–æ–Ω–∞—Ö?

- –Ý–µ–∑—É–ª—å—Ç–∞—Ç—ã –ø—Ä–∏—Å–æ–µ–¥–∏–Ω–µ–Ω–∏—è –∫ –í–¢–û —á–µ—Ç–∫–æ –¥–∏—Ñ—Ñ–µ—Ä–µ–Ω—Ü–∏—Ä—É—é—Ç—Å—è –ø–æ –æ—Ç—Ä–∞—Å–ª—è–º. –í –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç —Ç–æ–≥–æ, –∫–∞–∫–∞—è –∫–æ–º–ø–æ–∑–∏—Ü–∏—è –æ—Ç—Ä–∞—Å–ª–µ–π –≤ —Ä–µ–≥–∏–æ–Ω–µ, –æ–Ω –±—É–¥–µ—Ç –≤—ã–∏–≥—Ä—ã–≤–∞—Ç—å –±–æ–ª—å—à–µ –∏–ª–∏ –º–µ–Ω—å—à–µ. –ù–∞ –£—Ä–∞–ª–µ —ç—Ç–æ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—è –∏ —Ç—è–∂–µ–ª–æ–µ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ. –ú–µ—Ç–∞–ª–ª—É—Ä–≥–∏—è –æ–¥–Ω–æ–∑–Ω–∞—á–Ω–æ –≤—ã–∏–≥—Ä–∞–µ—Ç –æ—Ç –ø—Ä–∏—Å–æ–µ–¥–∏–Ω–µ–Ω–∏—è –∫ –í–¢–û, —Ä–æ–≤–Ω–æ –ø–æ—Ç–æ–º—É —á—Ç–æ —ç—Ç–æ –ø–æ–∑–≤–æ–ª—è–µ—Ç —ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–∞–º –ª–∏–∫–≤–∏–¥–∏—Ä–æ–≤–∞—Ç—å ¬´–¥–∞–º–æ–∫–ª–æ–≤ –º–µ—ᬪ –∞–Ω—Ç–∏–¥–µ–º–ø–∏–Ω–≥–æ–≤—ã—Ö —Ä–∞–∑–±–∏—Ä–∞—Ç–µ–ª—å—Å—Ç–≤. –£ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏—è –ø—Ä–æ–±–ª–µ–º–∞ –≤ —Ç–æ–º, —á—Ç–æ –æ–Ω–æ –≥–µ—Ç–µ—Ä–æ–≥–µ–Ω–Ω–æ. –¢–∞ —á–∞—Å—Ç—å –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏—è, –∫–æ—Ç–æ—Ä–∞—è –æ—Ä–∏–µ–Ω—Ç–∏—Ä–æ–≤–∞–Ω–∞ –Ω–∞ –í–ü–ö, –ø–æ—Å—Ç—Ä–∞–¥–∞—Ç—å –Ω–µ –¥–æ–ª–∂–Ω–∞, –ø–æ—Ç–æ–º—É —á—Ç–æ –µ–µ –ø—Ä–æ–¥—É–∫—Ü–∏—è —Å –∏–º–ø–æ—Ä—Ç–æ–º –Ω–µ –∫–æ–Ω–∫—É—Ä–∏—Ä—É–µ—Ç. –ü—Ä–æ–±–ª–µ–º–∞ –∑–∞–∫–ª—é—á–∞–µ—Ç—Å—è –≤ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–æ–º —É—Ä–æ–≤–Ω–µ. –ú–µ—Ç–∞–ª–ª—É—Ä–≥–∏ —É—Å–ø–µ–ª–∏ –ø–µ—Ä–µ–≤–æ–æ—Ä—É–∂–∏—Ç—å—Å—è –¥–æ –∫—Ä–∏–∑–∏—Å–∞, –∞ —Å–∞–º—ã–µ –ø—Ä–æ–¥–≤–∏–Ω—É—Ç—ã–µ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–∏—Ç–µ–ª–∏ —Ç–æ–ª—å–∫–æ –Ω–∞—á–∞–ª–∏ —ç—Ç–æ—Ç –ø—Ä–æ—Ü–µ—Å—Å.

- –ß—Ç–æ –º–æ–∂–Ω–æ –≤ —ç—Ç–æ–π —Å–∏—Ç—É–∞—Ü–∏–∏ —Ä–µ–∫–æ–º–µ–Ω–¥–æ–≤–∞—Ç—å –Ω–∞—à–∏–º –∫–æ–º–ø–∞–Ω–∏—è–º?

- –í –ï–≤—Ä–æ–ø–µ –µ—Å—Ç—å –∫–æ–ª–æ—Å—Å–∞–ª—å–Ω—ã–π –∑–∞–ø—Ä–æ—Å –Ω–∞ —Å–æ—Ç—Ä—É–¥–Ω–∏—á–µ—Å—Ç–≤–æ —Å —Ä–æ—Å—Å–∏–π—Å–∫–∏–º–∏ –∫–æ–º–ø–∞–Ω–∏—è–º–∏, —Ç–æ –µ—Å—Ç—å —É –Ω–∞—Å –µ—Å—Ç—å –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –Ω–∞–π—Ç–∏ –ø–∞—Ä—Ç–Ω–µ—Ä–æ–≤ –∏ —Å–æ–∑–¥–∞—Ç—å —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–∏–π –∞–ª—å—è–Ω—Å. –î—Ä—É–≥–æ–π –≤–∞—Ä–∏–∞–Ω—Ç - –∏—Å–∫–∞—Ç—å —Å–≤–æ—é –Ω–∏—à—É –≤ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ–π –ø—Ä–æ–¥—É–∫—Ü–∏–∏. –≠—Ç–∞ —Å—Ç—Ä–∞—Ç–µ–≥–∏—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–µ–µ, —á–µ–º —Å—Ç—Ä–µ–º–∏—Ç—å—Å—è –æ—Å–≤–∞–∏–≤–∞—Ç—å –≤–µ—Å—å —Ä—ã–Ω–æ–∫.

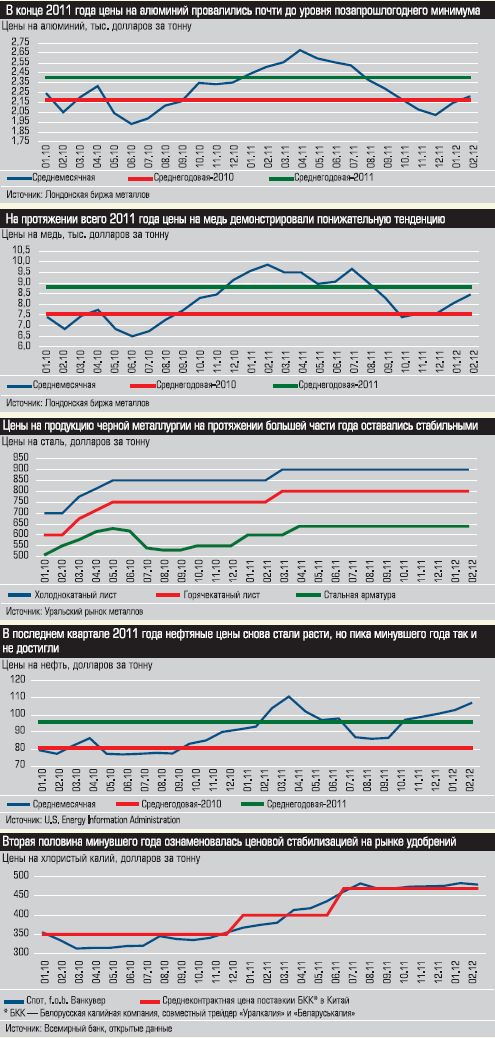

–ì—Ä–∞—Ñ–∏–∫ ‚Ññ1: –¶–µ–Ω—ã 2011 –≥–æ–¥

{kind=link}

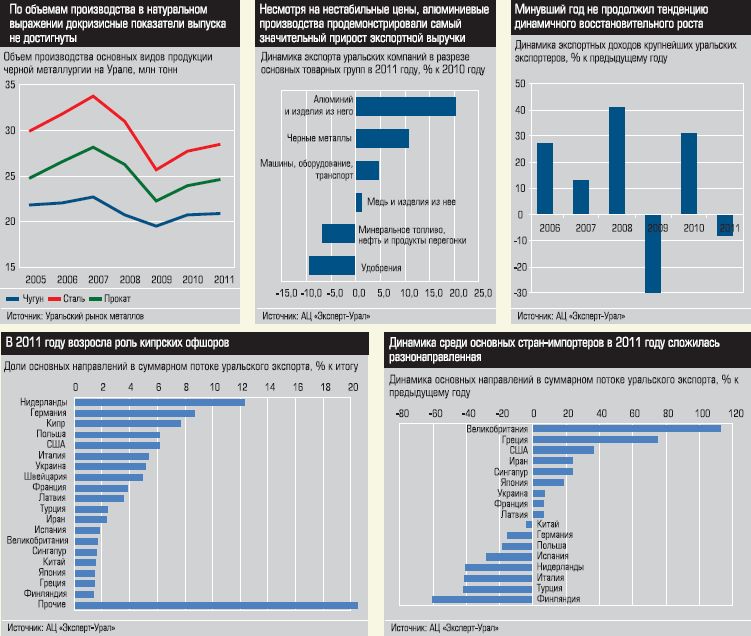

–ì—Ä–∞—Ñ–∏–∫ ‚Ññ2: –î–∏–Ω–∞–º–∏–∫–∞ 2011 –≥–æ–¥

{kind=link}

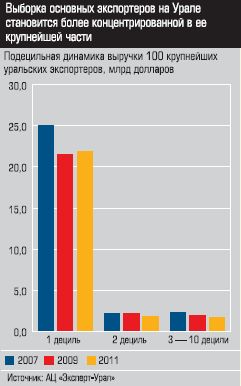

–ì—Ä–∞—Ñ–∏–∫ ‚Ññ3: –ü–æ–¥–µ—Ü–∏–∞–ª—å–Ω–∞—è –¥–∏–Ω–∞–º–∏–∫–∞ –≤—ã—Ä—É—á–∫–∏ 100 –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö —É—Ä–∞–ª—å—Å–∫–∏—Ö —ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–æ–≤

{kind=link}

| –ü–∞—Ä—Ç–Ω–µ—Ä –ø—Ä–æ–µ–∫—Ç–∞ |  |