Рейтинг инвестиционной привлекательности ОЭЗ и индустриальных парков по итогам 2020 года

Сектор профессиональной индустриальной недвижимости отразил удар коронакризиса. Будущее отрасли зависит от того, насколько успешно площадки используют эффекты пандемии

Аналитический центр «Эксперт» завершил очередную волну исследования привлекательности индустриальных площадок и особых экономических зон России по итогам 2020 года. Составляя рейтинг, мы стремились оценить уровень привлекательности и дружелюбности относительно больших индустриальных площадок и тем самым дать определенной группе инвесторов первоначальный ориентир для выбора места размещения производства. К пятому исследованию мы подошли с решением изменить методику.

Зональная растасовка

Во-первых, мы попробовали уйти от расчета общего балла оценки привлекательности индустриальной площадки. Мы посчитали, что сводный показатель недостаточно информативен для принятия менеджментом управленческих решений по развитию площадки, да к тому же некорректно сравнивать разноплановые инфраструктурные территории с различными исходными условиями. Вместо этого мы начали оценивать привлекательность площадок для потенциального инвестора на основе самостоятельных рейтинговых категорий: уровень клиентоориентированности менеджмента площадки и степень ее инвестиционного потенциала.

Уровень клиентоориентированности показывает, насколько гибкую политику взаимодействия с клиентами проводит управляющая компания (УК) и готова ли она обеспечивать резидентов необходимыми услугами для эффективного функционирования компаний на территории парка или зоны. К этой же категории мы отнесли деятельность УК в области информационного сопровождения действующих и потенциальных резидентов, а также медиапродвижение площадки в СМИ. Расчет индекса включал в себя три субиндекса: менеджмент и услуги, работа с резидентами и стоимость ресурсов.

Инвестиционный потенциал площадки показывает расположение территории ее базирования относительно основных транспортных коридоров, насыщение факторами, позволяющими организовать производство, а также доступность для резидентов потребительских рынков. Кроме того, учитывается масштаб развития региона расположения парка или зоны. Этот показатель статичен, и для его кардинального изменения должна проводиться комплексная региональная социально-экономическая политика. Улучшить этот параметр можно через реализацию инвестиционных проектов по развитию территории парков — например, начать строительство собственных погрузочно-разгрузочных узлов; активную позицию с целью расширения возможностей для получения различных льгот для резидентов могут занять и управляющие компании. Расчет этого индекса также включал в себя три субиндекса: местоположение, показатели региона локации, налоговые и таможенные льготы. Резиденты ОЭЗ получают льготы автоматически, а для создания преференций инвесторам в индустриальных парках требуется формирование регионального законодательства.

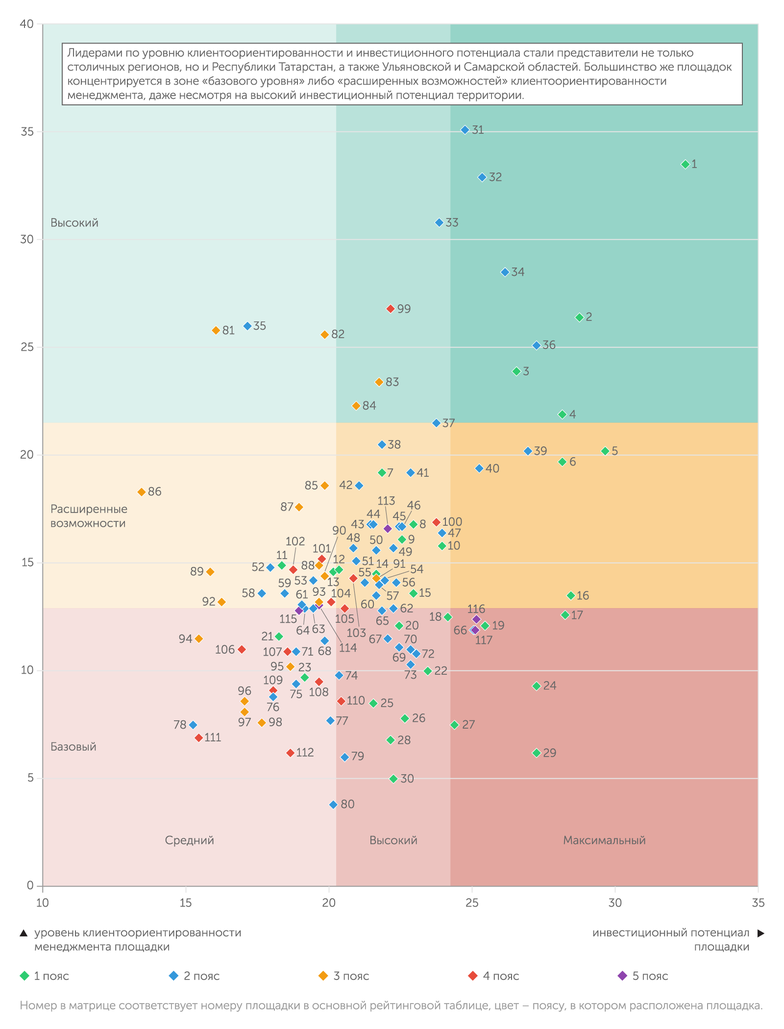

По результатам анализа сравнительной оценки клиентоориентированности и инвестиционного потенциала каждой индустриальной площадке присваивается рейтинговая категория. Мы обозначили три уровня клиентоориентированности менеджмента: «базовый», «расширенные возможности» и «высокий». Установлены также три уровня инвестиционного потенциала: «средний», «высокий», «максимальный». Границы между этими оценками были определены на основе кластерного анализа полученных расчетных индексов.

Подобный подход в разграничении «гибких» (сервисы, услуги, управление) и «жестких» (уровень развития и инфраструктурная обеспеченность территории базирования, законодательные нормы) условий функционирования площадок не нов и достаточно распространен в международной практике. В частности, он применяется Всемирным банком, международными консалтинговыми компаниями и зарубежными научными группами при анализе эффективности специальных экономических зон. Этот подход, на наш взгляд, более корректен, поскольку позволяет выделять категории, на которые менеджмент площадки может реально повлиять, улучшая условия для резидентов, и те параметры, на которые возможно повлиять только в тесном партнерстве с региональными властями.

Второй методической новацией исследования стало зонирование индустриальных площадок и их распределение в общем рейтинге по группам территорий с наиболее близкими условиями и возможностями для резидентов. С этой целью были выделены пять поясов:

— первый пояс: парки/зоны, расположенные в радиусе до 120 км от Москвы и Санкт-Петербурга как наиболее ресурсоемкие территории, открывающие доступ к дополнительным административным и управленческим возможностям для УК и резидентов, а также к крупнейшим потребительским рынкам;

— второй пояс: площадки, расположенные в радиусе до 120 км от центров экономического роста, обозначенных в Стратегии пространственного развития РФ до 2025 года; это прежде всего города-миллионники и несколько крупных региональных административных центров, а также площадки, попадающие в зону 250 км от двух столичных городов;

— третий пояс: площадки, базирующиеся в радиусе до 250 км от выделенных региональных экономических центров;

— четвертый пояс: площадки, попадающие в зону потребительских и производственных рынков — до 500 км от Москвы, Санкт-Петербурга и экономических центров;

— пятый пояс: все остальные площадки, не попавшие в обозначенные выше пояса, включая удаленные территории Дальнего Востока и Калининградскую область.

Если площадка попадала сразу в несколько поясов, отдавалось предпочтение высшему из них по уровню.

Такое распределение индустриальных территорий вместо ранее формируемых классов позволяет сопоставлять уровень развития парков/зон с «себе подобными» с точки зрения начальных условий и нивелировать влияние экономики региона на место площадки в общем рейтинге.

Третий тип изменений в методике нашего исследования заключается в актуализации перечня исходных показателей, по которым проводились расчеты субиндексов рейтинга. Например, был расширен спектр услуг и сервисов, которые могут предоставляться на территории индустриальных зон — в частности, добавлены ИТ-услуги и цифровые сервисы, услуги по подбору персонала, юридическому сопровождению резидентов, сертификации, предоставлению конгрессно-выставочной инфраструктуры и др. Отдельно учитывались сервисы по предоставлению технических возможностей для научно-исследовательской и технологической деятельности. Был расширен спектр показателей для оценки уровня развития региона базирования индустриальной площадки, учтены инвестиционный риск и потенциал, обеспеченность трудовыми ресурсами в зоне маятниковой миграции площадки. При оценке работы с резидентами мы постарались учесть современные тенденции развития удаленных сервисов, в анализ были включены такие критерии, как наличие личного кабинета, продвижение возможностей «одного окна» для взаимодействия с другими структурами. Всего в зону рассмотрения были включены 21 услуга (вместо шести в прошлых рейтингах) и десять показателей вместо семи для анализа присутствия индустриальной площадки в интернет-пространстве (сайт, портал, страница на других информационных ресурсах). Отдельное внимание мы уделили информационной политике продвижения ИП и ОЭЗ в СМИ, анализируя количество упоминаний площадок за последние 12 месяцев.

Таким образом, при актуализации нашего подхода к исследованию привлекательности индустриальных площадок мы постарались учесть современные тенденции развития инфраструктуры и потребностей потенциального инвестора, а также взглянуть на эти территории со стороны, как они представляют себя в открытом информационном пространстве.

Матрица рейтинговых оценок индустриальных площадок по уровню клиентоориентированности и инвестиционного потенциала

Источник: АЦ "Эксперт"

Состав высшей лиги

Условием попадания в зону нашего внимания и, соответственно, рейтинг привлекательности индустриальных парков и особых экономических зон, как и в прошлом году, было, во-первых, соответствие размера площадки минимальным требованиям для greenfield-проектов — 40 га, для brownfield-проектов — 50 тыс. кв. м; во-вторых, наличие открытой информации о площадке, прежде всего в ГИСП Минпромторга РФ (позиционируется как официальный источник информации о промышленной инфраструктуре РФ).

В рейтинг по итогам 2020 года вошло 117 площадок, из них 20 особых экономических зон и 97 индустриальных парков. В прошлом году участниками нашего рейтинга были 120 площадок (18 ОЭЗ и 102 ИП). Причины сокращения не связаны с показателями деятельности парков и носят, скорее, технический характер. На территории ИП «Зеленая роща» была построена ОЭЗ ППТ «Орел», таким образом произошло объединение двух площадок; индустриальный парк «Кангалассы» получил статус территории опережающего развития; «И-парк» из Калужской области, «Дега Кластер Ногинск» из Московской области и «Агидель» из Башкирии не вошли в выборку из-за отсутствия в этом году информации о них в ГИСП. При этом появились три новых участника — универсальный индустриальный парк «М-8 “Инновации”» и ОЭЗ ТВТ «Исток» из Московской области, ИП «Кубань» из Краснодарского края.

Распределение по типам площадок в целом не поменялось: 73 greenfield-проекта, 32 brownfield-проекта и 12 комплексных площадок, включающих в себя и greenfield-территорию, и brownfield-объекты.

По формам собственности в рейтинге преобладают частные проекты. В исследование вошли 44 государственные площадки, 69 частных, четыре созданы на основе частно-государственного партнерства.

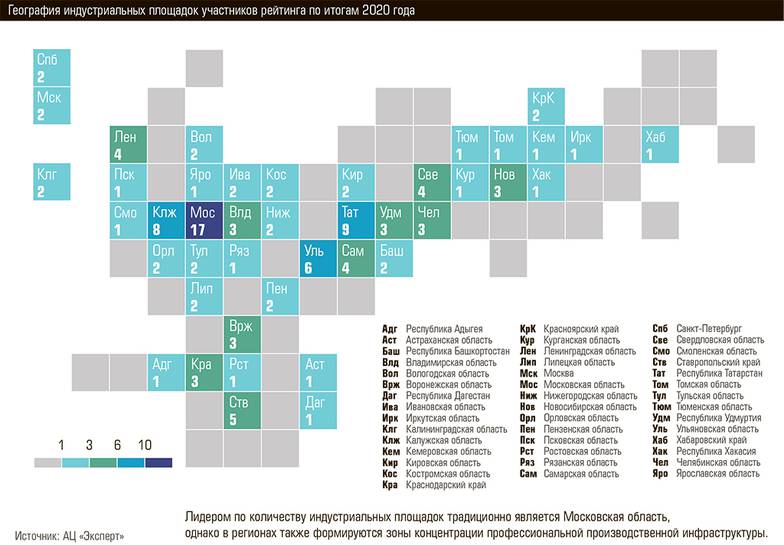

В этом году региональное представительство участников рейтинга сократилось на один субъект РФ: выбыла Республика Саха (Якутия) в связи с исключением из базы исследования ИП «Кангалассы»; таким образом, в рейтинге представлены площадки 43 регионов.

В зону влияния столичных Москвы и Санкт-Петербурга попали 30 индустриальных площадок, география которых охватывает шесть регионов, включая Московскую, Ленинградскую, Калужскую и Владимирскую области. В этой группе высшие рейтинговые оценки «высокий уровень клиентоориентированности» и «максимальный инвестиционный потенциал» получили четыре индустриальных площадки, из которых три — ОЭЗ (Технополис «Москва», «Санкт-Петербург» и «Ступино Квадрат») и один — индустриальный парк (ИП «Богородский»). Технополис «Москва» получил наивысшие оценки по уровню клиентоориентированности за счет широкого спектра сервисов: площадка анонсирует предоставление 19 из 21 анализируемого нами типа услуг, а основные позиции в расчете индекса инвестиционной привлекательности ей обеспечивает московская локация.

Три площадки из четверки лидеров — это зрелые индустриальные площадки, работающие более 15 лет и имеющие статус и опыт профессионального управления производственно-технологической инфраструктурой. В этот ряд влилась первая в России частная ОЭЗ ППТ «Ступино Квадрат», функционирующая в этом статусе около шести лет.

Во второй пояс вошли 50 участников рейтинга, из которых 44 — это площадки ближней зоны влияния крупных региональных центров экономического роста, остальные шесть относятся к отдаленной территории влияния Москвы (до 250 км). В эту группу вошли сильные региональные инвестиционные площадки, формирующие каркас профессиональной индустриальной инфраструктуры России. В основном это производственные территории, имеющие потенциал роста за счет новых резидентов (средний уровень заполняемости — около 62%) и их обеспечения современной инфраструктурой. Средний возраст таких площадок — восемь лет. Высшие оценки по клиентоориентированности менеджмента УК и инвестиционному потенциалу получили четыре площадки: одна из Ульяновской области — ПОЭЗ «Ульяновск», две из Татарстана — Технополис «Химград» и «КИП Мастер» и одна из Самарской области — ОЭЗ «Тольятти». Ключевой вклад в хороший результат внесла оценка перечня услуг. По этому же показателю прошлогодний лидер ОЭЗ «Алабуга» уступила остальным индустриальным площадкам: на ее территории информация предоставлена только по шести сервисам из 21, которые принимались в расчет согласно нашей методике. Лидирующие площадки второй зоны также относятся к категории зрелых, они действуют более десяти лет. В лидеры по клиентоориентированности в этой группе парков попали еще два индустриальных парка из Ульяновской области — ИП «Заволжье» и ДААЗ. В целом в данной группе большинство парков и ОЭЗ ориентированы на расширение спектра предоставляемых услуг, около половины площадок движутся в этом направлении и были оценены нами по уровню клиентоориентированности как «расширенные возможности».

В третий пояс вошли 17 индустриальных парков и одна ОЭЗ технико-внедренческого типа «Томск». Как правило, это площадки, расположенные в зоне сильных вторых городов либо крупных административных центров среднего уровня социально-экономического развития. Оценку «высокий уровень клиентоориентированности» в этой подгруппе получили четыре индустриальных парка: химпарк «Тагил» (Свердловская область), «ММК — Индустриальный парк» (Челябинская область) и две площадки из Ставропольского края «СКИП Мастер» и «Невинномысск». В среднем площадки, отнесенные к третьему поясу, по инвестиционному потенциалу оцениваются как «средний уровень», за исключением ОЭЗ ТВТ «Томск», ИП «Невинномысск» и «ММК — Индустриальный парк».

Четвертый пояс — это достаточно удаленные от экономически развитых центров площадки. Лидером в этой группе является ОЭЗ ППТ «Моглино» из Псковской области, получившая оценку «высокий уровень» как по клиентоориентированности, так и по инвестиционному потенциалу. Все площадки, вошедшие в данную группу, относительно новые (функционируют менее десяти лет) и относительно свободные (средний уровень их заполняемости — около 43%).

Из 14 участников этой группы четыре имеют статус ОЭЗ и, соответственно, возможность автоматически предоставлять налоговые и таможенные преференции. Это создает дополнительные стимулы для привлечения инвесторов и повышения привлекательности территорий в целом.

В пятом поясе оказалось всего пять парков, расположенных на наиболее удаленных территориях России, — в Калининградской области (два парка), Хабаровском крае и Дагестане. Несмотря на максимальный инвестиционный потенциал парков, расположенных в Калининградской области, уровень их клиентоориентированности оценивается как «базовый», что может свидетельствовать о недоиспользованности потенциала территории базирования либо недостаточной информационной работе УК.

География индустриальных площадок участников рейтинга по итогам 2020 года

Источник: АЦ «Эксперт»

Работа на результат

Дополнительным блоком нашего исследования привлекательности индустриальных парков и особых экономических зон уже третий год является оценка их результативности на основе анкетных данных. При расчете оценки результативности учитываются две составляющие: вклад деятельности индустриальной площадки в экономику региона базирования и экономическая эффективность. В этом году мы анализировали деятельность ИП и ОЭЗ по данным 37 анкет площадок из 20 регионов.

Интерпретируя результаты расчетов, важно сделать несколько оговорок. Во-первых, на итоговую результативность индустриальных площадок большое влияние оказывает регион их базирования — например, у московских парков/зон будут заведомо более низкие показатели по вкладу в региональную экономику, поскольку на фоне масштабов московского бизнеса любые результаты отдельных субъектов экономической деятельности окажутся незначительными. Такая же закономерность работает и в отношении других регионов с высоким уровнем экономического и промышленного развития. Во-вторых, результативность во многом зависит от этапа жизненного цикла индустриальной площадки. Для анализа в этом году мы выделили три стадии. Первая соответствует инвестиционной стадии проекта (до четырех лет), когда строится основная инфраструктура парка. В этот период едва ли можно ожидать как ощутимого вклада в региональную экономику, так и высоких показателей деятельности площадки. Вторая стадия — пять–десять лет: в этот период предполагается строительство и запуск производственной инфраструктуры резидентов. Третья стадия (более десяти лет) жизненного цикла индустриальной площадки говорит о ее зрелости: основная доля резидентов активно функционирует, и площадки начинают приносить дивиденды.

Этот срез анализа привел нас к следующим выводам. Наиболее результативными стали парки Калужской («Ворсино» и «Грабцево») и Ульяновской областей (ПЗ «Заволжье»). Наибольшее количество парков с высокими значениями результативности находятся на третьей стадии жизненного цикла, что подтверждает наше предположение, что именно на этой стадии парки и зоны начинают давать эффект, которого от них ждут власти и инвесторы. В пользу этой гипотезы говорит и лидерство зрелых площадок в нашем основном рейтинге.

В целом вклад индустриальных парков и особых экономических зон в экономическое развитие территорий невысок. По созданию рабочих мест выделяется Калужская область, в которой доля занятости в производствах индустриальных парков составила по итогам 2020 года около 0,7%, и это самый высокий результат. Отчасти это объясняется тем, что в нашем опросе приняли участие пять индустриальных парков от этого региона. В среднем эта доля варьируется на уровне 0,17% (расчеты проводились только на основании присланных данных от 37 парков). По доле выручки резидентов ИП и ОЭЗ в региональной промышленной отгрузке выделяется Ульяновская область с результатом 16%. Основной вклад внесла промышленная зона «Заволжье», которая тоже стала одним из лидеров этого исследования по результативности. По соотношению инвестиций резидентов к объему региональных вложений в основной капитал по итогам 2020 года выделяется Псковская область (этот показатель у созданной на ее территории ОЭЗ ППТ «Моглино» составляет 11%) и Ивановская область (у ИП «Родники» соотношение составляет более 3%). Такой результат объясняется низким уровнем развития территории базирования площадки, в этом случае любой крупный проект сразу же дает заметный эффект.

Для регионов главным мотивом вложений в развитие профессиональной индустриальной недвижимости является рост налоговых доходов. По этому критерию пока лучше других выглядят Ульяновская и Калужская области (доля налоговых отчислений резидентов и УК парков и ОЭЗ в общем объеме налоговых поступлений в консолидированный бюджет субъекта федерации составляет 9,5 и 5% соответственно), а также Республика Татарстан (1,2%).

К новым высотам

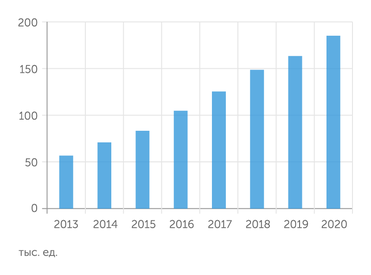

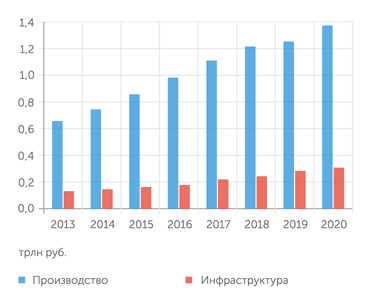

Анализ динамики показателей деятельности индустриальных площадок показывает, что сектор профессиональной индустриальной недвижимости без потерь прошел экономический кризис, вызванный пандемией. Темпы роста выручки резидентов в среднем составили более 1,25 раза, количество резидентов увеличилось в среднем по выборке в 1,22 раза, а по объему инвестиций — в 1,9 раза. Аналогичные выводы получили авторы ежегодного обзора «Индустриальные парки — 2021», подготовленного Ассоциацией индустриальных парков (см. графики).

График 1

Динамика количества рабочих мест в ИП и ОЭЗ, ед.

|

Источник: Ассоциация индустриальных парков России

График 2

Динамика инвестиций в ИП и ОЭЗ, млрд руб.

|

Источник: Ассоциация индустриальных парков России

Во все прошлые кризисы продажи площадей профессиональной индустриальной недвижимости ощутимо проседали. На этот раз провала не случилось. Директор по инвестициям «ВТБ Девелопмент» (управляет петербургским индустриальным парком «Марьино») Александр Паршуков находит этому следующее объяснение: «Во-первых, далеко не по всем отраслям промышленности ударил кризис, кто-то, наоборот, выиграл. Во-вторых, на фоне непростых отношений с европейскими странами российские промышленники увидели для себя нишу, которую можно занять в случае ухода или сокращения бизнеса международными холдингами. Третьей причиной стала девальвация рубля, которая подталкивает производства в сторону локализации».

«Несмотря на влияние пандемии, ни одно из производств, расположенных на площадке ИП “Экран”, не закрылось», — подтверждает тренд первый заместитель генерального директора ООО “РИД Групп” Егор Казанцев, управляющей компании ИП “Экран”. — Год назад у нас размещалось 209 компаний, сегодня 223, кто-то в силу объективных причин уходит, привлекаем других, то есть происходит обычная ротация. Таким образом, доля вакантных площадей остается прежней, уровень заполняемости промпарка никогда не опускался ниже 90 процентов».

Как показал наш опрос среди участников исследования, введение ограничений в пик распространения коронавируса на текущей деятельности не отразились, но характер запросов со стороны потенциальных резидентов изменился в связи с отраслевыми эффектами. Так, пандемия стала катализатором роста инвестиций в проекты, связанные с производством лекарств, медицинского оборудования, защитных средств. И сектор профессиональной индустриальной недвижимости оказался готов удовлетворить спрос на площади для организации новых производств. К примеру, биотехнологическая компания «Биопалитра» запустила на территории ОЭЗ «Санкт-Петербург» серийное производство тест-системы для ИФА-диагностики четырех заболеваний, а резидент ОЭЗ «Дубна» компания «Вестмедгрупп» приняла решение увеличить объем инвестиций в производство высокотехнологичного медицинского оборудования на 800 млн рублей.

В прошлом году Самарский завод медицинских изделий (СЗМИ) ввел в эксплуатацию завод по производству одноразовых смотровых нитриловых перчаток в особой экономической зоне «Тольятти». «Это первое производство перчаток в России, объем выпуска — 106 миллионов пар в год, но резидент планирует увеличить мощности. Важно, что в этом проекте будет использоваться отечественное сырье», — отмечает генеральный директор ОЭЗ «Тольятти» Сергей Андреев.

Вырос интерес к расширению мощностей и со стороны компаний пищевой промышленности, которые стали явными бенефициарами коронакризиса. Именно в 2020 году ОЭЗ «Ступино Квадрат» и итальянский концерн Barilla договорились о строительстве на площадке первой в Восточной Европе мельницы компании. На днях экспертный совет ОЭЗ «Тольятти» одобрил заявку Тольяттинского комбината пищевых продуктов на размещение производства подсолнечного масла, объем инвестиций в проект составляет более десяти миллиардов рублей.

Финансовый и экономический итоги завершения таких сделок рынок профессиональной индустриальной недвижимости, скорее всего, увидит в статистике 2022–2023 годов. На краткосрочном горизонте управляющие парков уже отразили эффект роста удаленных коммуникаций. Генеральный директор Камского индустриального парка «Мастер» Фарид Закиров заметил спад спроса на аренду производственных, офисных и торговых помещений, но при этом к середине лета прошлого года начало расти количество запросов на складские помещения, что, по его мнению, связано с развитием онлайн-ритейла.

В прошлом году управляющим парками пришлось оперативно реагировать на внешние триггеры и подстраиваться под меняющиеся рыночные условия. Егор Казанцев обратил внимание на снижение потока обращений в первом полугодии прошлого года: «Но в третьем–четвертом кварталах экономическая активность начала восстанавливаться. Большинство инвестпроектов ориентированы на импортозамещение. Кроме того, часть инвесторов стремятся к переносу производств в Россию, чтобы снизить риски от возможных логистических ограничений, связанных с пандемией».

Выбирая площадку, инвесторы прежде всего смотрят на степень ее готовности и наличие инфраструктуры, при этом решающим аргументом часто становятся логистические возможности. Так, новым драйвером интереса к ОЭЗ «Тольятти» стало объявление о начале строительства железнодорожной ветки. «Строительство стартовало в прошлом году, и многие компании, увидев, что ветка будет закончена в 2021-м, поспешили стать нашими резидентами», — говорит Сергей Андреев. В частности, ММК именно по этим соображениям принял решение разместить в ОЭЗ «Тольятти» большой логистический склад.

Генеральный директор индустриального парка «Красный Яр» Александр Сиваев отмечает рост требований со стороны резидентов: «Бизнес стал внимательнее относиться к финансам, компании постоянно корректируют рабочие процессы. Всем необходимы лучшие услуги за меньшую плату».

Для управляющих компаний площадок, находящихся на начальной стадии, ключевым ориентиром является привлечение резидентов, а вот более зрелые игроки вынуждены отвечать уже на другие вызовы, отмечает Егор Казанцев: «Промпарки, имеющие серьезный пул резидентов, стремятся удержать их, для чего повышают качество своей работы и тем самым, с одной стороны, способствуют развитию производств на площадке, с другой — стимулируют спрос на услуги профессиональной управляющей компании, которая удовлетворяет не только текущие, но и будущие потребности заказчиков».

На цифровые рельсы

Пандемия довольно ощутимо начала менять характер этих потребностей, считает Фарид Закиров: «Мы начали уделять больше внимания созданию среды для наших резидентов, организовали новые сервисы с информационной поддержкой на сайте и отдельным каналом коммуникации. С помощью эти каналов мы помогаем резидентам получать государственную поддержку, искать персонал, дополнительные заказы».

Более интенсивное использование цифровых технологий в коммуникациях отразилось и на деятельности самих управляющих компаний, считает генеральный директор Технополиса «Химград» Айрат Гиззатуллин: «Раньше основные продажи были связаны с тесным личным контактом, наши переговоры обязательно сопровождались посещением площадки. Сегодня мы видим, что посещение площадки может быть самым последним шагом, когда резиденты посмотрели видеопрезентацию, помещение в 3D-формате, изучили всю информацию в электронном виде и все просчитали. Вот только после этого они приезжают, чтобы убедиться, что в действительности все выглядит так, как на презентации. Я думаю, что с точки зрения каналов взаимодействия с резидентами цифровизация будет все более значимой».

Традиционно профессиональные площадки создают мощности для строительства производственных объектов и сдачи в аренду складской и коммерческой недвижимости. Возможно, именно сейчас закладываются тренды, которые коренным образом изменят индустрию профессиональной недвижимости. В УК ОЭЗ «Ступино Квадрат» уже присматриваются к изменениям потребностей бизнеса. В этой УК есть гипотеза: «Если раньше промышленнику надо было дать инфраструктуру и земельный участок, то в будущем ему будет нужен готовый шеринговый завод, где он сможет арендовать время, линии и сотрудников, поэтому индивидуальные заводы будут скорее исключением, чем правилом, актуальнее станут индустриальные коворкинги». В связи с этим ОЭЗ «Ступино Квадрат» разрабатывает комплексный промышленный коворкинг в формате light industrial для контрактного производства с дата-центром и использованием искусственного интеллекта.

Очевидно, что управляющим компаниям придется более глубоко включиться и в сопровождение уже запущенных на их площадках проектов. Сегодня конкурентоспособность бизнеса во многом опирается на возможности автоматизации. Для площадок с резидентами из категории крупного бизнеса большого фронта работы здесь нет, такие компании уже давно инвестируют в цифровые технологии, а малые предприятия в одиночку с такой задачей могут не справиться, считает Айрат Гиззатуллин: «Мы можем решить эту задачу вместе с нашими резидентами за счет концентрации предприятий на нашей территории и внедрить типовые цифровые решения для целого ряда компаний. Мы сейчас и работаем над объединением усилий и создаем рабочую группу».

Айрат Гиззатуллин уверен, что автоматизацию сопровождающих операций, например бухгалтерию, резиденты освоят самостоятельно, тем более что готовые решения на рынке уже есть: «Новые технологии предприятиям нужны для повышения эффективности базовых бизнес-процессов. У управляющей компании есть возможность на этапе разработки этих решений консолидировать данные по 10–15 компаниям, объединив их в команды, это позволит сделать очень серьезный рывок тем компаниям, которые только-только начинают программы внедрения технологий. В современной экономике тот, кто первым найдет ответы на новые вызовы, и получает конкурентные преимущества».

Управляющие компании все больше идут в сторону поиска резервов повышения эффективности за счет автоматизации операционной деятельности. «ММК — индустриальный парк», к примеру, планирует выстроить общую диспетчеризацию и учет энергоресурсов в системе АСУ. Это позволит в режиме онлайн осуществлять контроль за предоставлением резидентам и потреблением ими энергоресурсов. Эффект будет связан с повышением скорости реагирования на аварийные ситуации, а также снижением утечек и потерь при передаче ресурсов по энергосетям.

По наблюдениям Егора Казанцева, потенциальные резиденты сейчас более взвешенно и требовательно подходят к выбору территории для развития бизнеса и потому положительно реагируют на изменения: «Ключевыми факторами становятся не только месторасположение и ценовая политика, но и мобильность и профессионализм управляющей компании, а также наличие соседей с потенциалом к кооперации. В дальнейшем эти критерии и будут определяющими для развития ОЭЗ и промпарков».

По прогнозам Александра Сиваева, требования резидентов к качеству услуг будут и дальше расти: «Поэтому развитие ОЭЗ и индустриальных парков напрямую связано с формированием сервисов, возможностью поддержи бизнеса. Здесь важна кооперация государственных мер поддержки и возможностей частных инвесторов. Сейчас индустриально-парковое сообщество работает над различными аспектами решения этих задач».

Двигателем рынка профессиональной индустриальной недвижимости считается конкуренция за инвестора. По мнению Айрата Гиззатуллина, говорить о глобальной конкуренции пока не приходится, а российский инвестор из группы малого и среднего бизнеса, как правило, понимает, какие территории наиболее привлекательны для размещения его производства. «Поэтому рынок сейчас, скорее, конкурирует с неспециализированными предложениями. Профессиональным площадкам в России нужно изучать и копировать лучшие практики, объединять усилия и что-то полезное постоянно внедрять на своих территориях», — объясняет он.

И, судя по всему, бороться есть за что. По расчетам Ассоциации индустриальных парков, объем инвестиций в проекты обрабатывающих производств в индустриальных парках составляет только 6% от общего объема вложений этого сектора по стране. Это означает, что из 100 компаний из обработки только шесть выбирают индустриальный парк или ОЭЗ.

Методика составления рейтинга. Основные положения

Цель рейтинга — независимая внешняя оценка привлекательности и клиентоориентированности индустриальных площадок России для потенциальных инвесторов.

В рейтинг включаются только действующие индустриальные парки (ИП) и особые экономические зоны (ОЭЗ), удовлетворяющие следующим условиям:

а) соответствуют национальному стандарту (по оценке Ассоциации индустриальных парков России);

б) площадь территории — не менее 40 га для greenfield-проектов либо площадь производственных помещений не менее 50 тыс. кв. м — для brownfield-проектов.

Из рассмотрения исключались создаваемые площадки из-за невозможности достоверно оценить предлагаемые ими услуги и прочие параметры.

Анализ привлекательности индустриальных площадок проводился на основе сопоставления двух индексов:

— клиентоориентированность менеджмента индустриальной площадки;

— инвестиционный потенциал площадки.

Клиентоориентированность менеджмента индустриальной площадки оценивает спектр развития услуг и сервисов, предоставляемых действующим резидентам либо инвесторам на территории площадки, стоимость минимально необходимого набора ресурсов для осуществления производственной деятельности, а также информационную политику управляющей компании.

Инвестиционный потенциал индустриальной площадки оценивает привлекательность размещения производств на территории площадки с точки зрения транспортной доступности, обеспеченности человеческими ресурсами, уровня развития региона локации площадки, а также наличия действующих законодательных преференций для резидентов.

Источники информации

Для обеспечения наибольшей объективности и независимости оценки все расчеты осуществляются на основе открытых данных.

Основными источниками информации являются:

— геоинформационная система «Индустриальные парки. Технопарки. Кластеры» Минпромторга РФ (https://gisp.gov.ru/gisip/);

— портал «Индустриальные парки и ОЭЗ России» Ассоциации индустриальных парков (https://indparks.ru/);

— Федеральная служба государственной статистики (https://rosstat.gov.ru/);

— Единая межведомственная информационно-статистическая система (ЕМИСС) (https://fedstat.ru/);

— Федеральное казначейство (https://roskazna.gov.ru/);

— Министерство финансов РФ (https://minfin.gov.ru/ru/);

— Банк России (http://www.cbr.ru/);

— сервисы «СПАРК-Интерфакс» (https://www.spark-interfax.ru/);

— рейтинговое агентство RAEX (https://raex-a.ru/);

— сайты индустриальных площадок, особых экономических зон России и пр.

Рейтинговая шкала

Расчет индексов осуществляется на основе суммирования закодированных данных в зависимости от их типа: в двоичной кодировке либо нормируются относительно максимальных/минимальных значений по выборке. Кроме того, по ряду показателей значения взвешены с учетом коэффициентов.

Результаты расчетов индексов оцениваются по шкалам в зависимости от вхождения в соответствующий интервал. Границы интервалов определены методом кластерного анализа на основе полученных данных по всей выборке индустриальных площадок.

Клиентоориентированность менеджмента:

— базовый уровень (до 20,26);

— расширенные возможности (от 20,26 вкл. до 24,25);

— максимальный уровень (больше 24,25 вкл.).

Инвестиционный потенциал площадки:

— средний уровень (до 12,94);

— высокий уровень (от 12,94 вкл. до 21,50);

— максимальный уровень (более 21,50 вкл.).

Распределение ИП и ОЭЗ в рейтинговой таблице осуществлялось по двум уровням:

1. В зависимости от вхождения индустриальной площадки в соответствующие территориальный пояс:

— 1-й пояс — в радиусе до 120 км от Москвы и Санкт-Петербурга;

— 2-й пояс — в радиусе до 120 км от центров экономического роста, обозначенных в Стратегии пространственного развития РФ до 2025 года, а также площадки, попадающие зону 250 км от Москвы и Санкт-Петербурга;

— 3-й пояс — в радиусе до 250 км от экономических центров;

— 4-й пояс — в зоне до 500 км от Москвы, Санкт-Петербурга и региональных экономических центров;

— 5-й пояс — все остальные площадки, не попавшие в обозначенные выше пояса.

Расчет осуществлялся на основе координат площадки и городов, от которых отсчитывалось расстояние.

2. В зависимости от значения индекса клиентоориентированности менеджмента площадки. Расположение площадок внутри групп соответствующего пояса ранжировалось от наибольшего значения индекса к наименьшему.

Таблицы: Рейтинг_ИП_ОЭЗ_2020.xlsx