Эксперт-400. Итоги 2015 года

Очень медленный караван

Сергей Ермак*, Сергей Заякин**

* заместитель главного редактора журнала "Эксперт-Урал"

** руководитель проектов Аналитического центра "Эксперт"

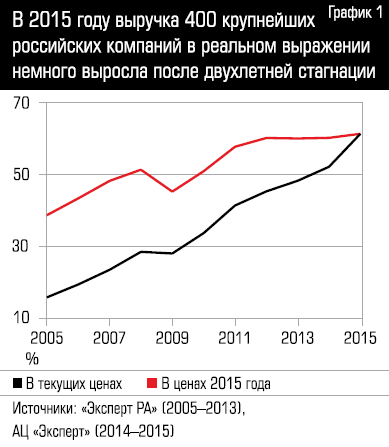

Аналитический центр «Эксперт» представляет рейтинг 400 крупнейших компаний России по итогам 2015 года. Их совокупная выручка приросла по сравнению с 2014 годом приросла на 13,2% и составила 61,4 трлн рублей. Это 43,6% совокупного выпуска отечественной экономики. Для сравнения, ВВП страны в текущих ценах в 2015-м увеличился на 3,6%. Ретроспективный анализ позволяет сделать заключение, что стагнация доходов топовых отечественных фирм начавшаяся в 2011-м и продлившаяся три года к ряду, прервалась. Но говорить о долгосрочном позитивном тренде пока рано.

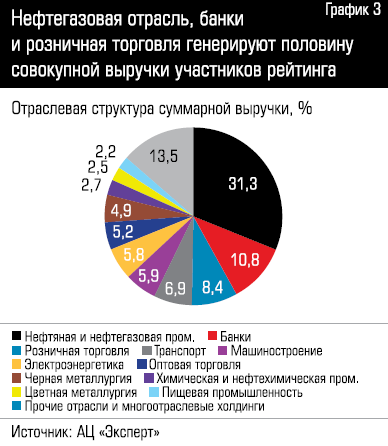

Рейтинг традиционно демонстрирует высокую концентрацию выручки. На первый дециль компаний приходится 60% совокупных доходов. За последние десять лет этот показатель практически не изменился. На компании второго дециля приходится 12% выручки, третьего — 7%. Вся вторая половина нашего рейтинга обеспечивается всего 11% суммарных доходов. К наиболее консолидированным отраслям относятся нефтяная и нефтегазовая (на четыре компании, вошедших в первый дециль, приходится 83,9% совокупной реализации) и банковская (58,5%).

Нефтегаз в 2015 году обеспечил 31,3% отгрузки всех участников рейтинга. Изменения по сравнению с 2014-м едва заметные. Не велики они и в масштабах десятилетия: по итогам 2005-го компании, добывающие и перерабатывающие углеводороды, оттягивали на себя 35,7% суммарной выручки. Потому говорить о каком-либо структурном сдвиге пока не приходится.

Второй по весу в 2015 году стал банковскйи сектор (почти 11% суммарной выручки). Вот здесь за десятилетку случились масштабные изменения: в 2005-м кредитные учреждения обеспечивали всего 4,5% совокупного дохода топ-400. Существенно укрепилась розничная торговля — по итогам 2005-го ее доля составляла 4,8%, теперь цифры поменялись местами — 8,4%. Более остальные за десять лет просела черная металлургия — минус 3,1 п.п. (было 8%, стало 4,9%)

Среди существенных отраслей (доля которых в суммарной выручке топ-400 превышает 1%) самой динамичной оказалась химия и нефтехимия — плюс 29,4%. Цветная металлургия нарастила выручку на 28,6%, на третьем месте оказался банковский сектор — плюс 23,6%. Самые сдержанные темпы продемонстрировало машиностроение — 2,4%. Ключевая причина невыразительного результата — плохие показатели автопроизводителей. Если мы исключим их из расчета, машиностроение по итогам 2015-го покажет прирост 16%.

Среди несущественных отраслей выстрелили лесозаготовители и деревопереработчики — почти на 40%. Причем рост реализации, очевидно, обеспечили внутренние потребители. Если взглянуть на данные ранее опубликованного рейтинга «Российский экспорт-200» (см. ), объем вывоза данного сектора сократился в 2015 году на 20%. Среди компаний, попавших в топ-400 поставки за границу нарастил только Архангельский ЦБК (на 18,1%).

В прошедшем году неплохо чувствовали себя отрасли, ориентированные на импортозамещение, — АПК и пищевая промышленность. Десять агрокомпаний суммарно увеличили объем реализации более чем на 22% (они заработали 572,1 млрд рублей). Пищевики продали товаров на на 1,3 трлн рублей (плюс 15,5% к 2014-му).

Предприятия ключевой для российской экономики отрасли — нефтегазовой — закончили прошлый год в плюсе на 10,6%. Отметим, что за анализируемый период цена нефти марки Brent снизилась на 22,2% и составила в декабре 2015 года 39,2 доллара за баррель. Смягчить падение сырьевых котировок позволила девальвация рубля (рост курса доллара к рублю в 2015 году составил 7,2%). Существенным ростом реализации отметились независимые компании-переработчики — новичок рейтинга «Марийский НПЗ» (выручка увеличилась на 70% до 27,5 млрд рублей) и «Антипинский НПЗ» (рост — 23,7% до 154,2 млрд рублей).

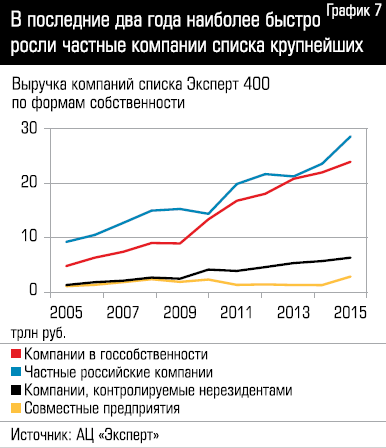

Начиная с 2005-го до 2014-го мы фиксировали планомерное увеличение доли в совокупной выручке компаний с госучастием: с 29% она доросла до 42%. В 2015-м же случился отскок до 39%.

Несколько слов о прибыли. По сравнению с 2014 годом чистая прибыль прибыльных компаний в 2015-м увеличилась на 1,6 трлн рублей (плюс 43,5%), убыток убыточных компаний сократился за год на 354 млрд рублей или на 25%. Число, компаний работающих в минус, увеличилось на две и достигло 86. Чистый финансовый результат участников рейтинга составил 4,2 трлн рублей, что в сопоставимых ценах на 14% больше чем было в 2005 году, и, например, на 9% больше чем было в кризисном 2009-м. Почти 82% чистой прибыли топ-400 консолидирует первый дециль компаний. 20% совокупного результата приходится всего лишь на одну компанию —Газпром.

Наиболее рентабельной отраслью по чистой прибыли в 2015 году стала нефтегазовая отрасль — 14,1%, на втором месте химия и нефтехимия — 11,7%. Почти в ноль работает транспорт (здесь мы учитываем не только грузо- и пассажироперевозчиков, но и трубопроводные системы), банки сумели дотянуться только до 1,5%.

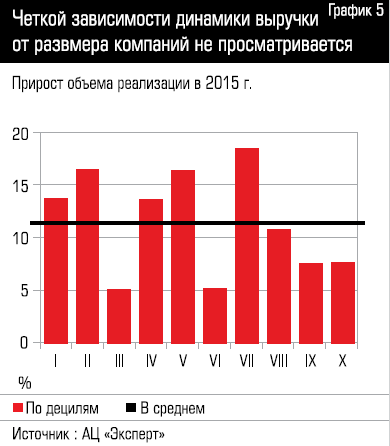

По 250 компаниям, вошедшим в рейтинг крупнейших, мы располагаем данными по размеру их обязательств. Кредиторская задолженность  данных фирм за год приросла на 14,7%, в том числе краткосрочная — на 11,7%, долгосрочная — на 17%. В то же время объем их суммарной реализации сократился на 8,8%. Медианная доля кредиторской задолженности в выручке компаний в 2015 году составила 40% (плюс 4 п.п. к 2014 году), медианная доля краткосрочных обязательств — 28% (минус 3 п.п.), аналогичный показатель для долгосрочных обязательств равнялся 10% (снижение на 1 п.п.).

данных фирм за год приросла на 14,7%, в том числе краткосрочная — на 11,7%, долгосрочная — на 17%. В то же время объем их суммарной реализации сократился на 8,8%. Медианная доля кредиторской задолженности в выручке компаний в 2015 году составила 40% (плюс 4 п.п. к 2014 году), медианная доля краткосрочных обязательств — 28% (минус 3 п.п.), аналогичный показатель для долгосрочных обязательств равнялся 10% (снижение на 1 п.п.).

В региональном разрезе по числу зарегистрированных компаний-участников рейтинга (за исключением межрегиональных предприятий, коих в списке 248) с большим отрывом лидирует Москва (48 фирм, почти 4% выручки). На дюжину компаний дислоцированных в Санкт-Петербурге пришлось 1,2% выручки.

Микроуровень

Как это обычно водится, почти все места в списке самых быстрорастущих компаний заняли фирмы из нижней части рейтинга. Повышенны инетерс вызывают результаты двух представителей — «Т Плюса» (бывший КЭС-Холдинг») и «Алмаз-Антея». Первый холдинг нарастил доходы в 2,6 раза, второй — в 1,9  раза.

раза.

По поводу «Т Плюс» особо радоваться не стоит. Цифры 2015 года не отражают истинные результаты деятельности компании. Рост объясняется тем, что в 2014-м отчетность отражала итоги работы Волжской ТГК и один месяц функционирования холдинга после консолидации генерирующих и сбытовых активов.

Рост «Алмаз-Антея», очевидно, обеспечен девальвацией нацвалюты, увеличением конкурентоспособности продукции на мировом уровне и ростом рублевой стоимости зарубежных контрактов. В начале года в интервью «Газете.ру» заместитель гендиректора концерна Александр Ведров указывал, что спросом на мировом рынке, прежде всего, радиолокационные комплексы гражданского и двойного назначения. Все государства понимают, что необходимо видеть и контролировать, что происходит в небе над территорией страны. Наиболее перспективными рынками сбыта топ-менеджер называл Ближний Восток (в том числе Ирак, Иран, Пакистан, Египет), частично Южную и Центральную Америки.

В абсолютном выражении в 2015 году больше всего прирос бизнес Сбербанка — на 496 млрд рублей.  Ненамного отстали ЛУКойл и Роснефть (476 и 441 млрд соответственно).

Ненамного отстали ЛУКойл и Роснефть (476 и 441 млрд соответственно).

Порог пропуска компаний в рейтинг с 2005 года вырос в четыре раза, с 5,3 до 21,4 млрд рублей. В долларовом выражении — рост в 1,6 раза: в 2005 году выручка компании замыкавшей рейтинг равнялась 190 млн, в 2015-м — 315 млн.

В последние десять лет в рейтинге постоянно присутствовали 107 компаний. Каждую волну исследования пул крупнейших в среднем обновляется на 15 — 20% (пик пришелся на 2008 год, тогда ротация составила 25%).

По итогам 2015 года в списке появилось 65 компаний-новичков. Нам бы хотелось обратить свое внимание на пяти из них. Параметр, по которому мы их выбрали — аномально высокий рост выручки. Первый из череды таких примеров — государственное внешнеэкономические объединение «Машиноимпорт». Компания, основанная еще в 1933 году для закупки оборудования и судов для нужд советской индустриализации, в 2015 годуувеличила доходы в 18 раз. Львиную долю выручки, по всей видимости, обеспечило участие фирмы в крупных отечественных проектах по модернизации «Антипинского НПЗ» и поставках оборудования на строящиеся станции и электродепо Московского метрополитена.

Впечатляющий рост выручки (в 14 раз до 28 млрд рублей) показал независимый нефтетрейдер «ТрансТрейдОйл» (единственный владелец — Чингиз Шайхетдинов), созданный в марте 2014-го. У компании нет официального сайта, в открытых источниках информации о ней практчисеки нет. Известно, что фирма ведет экспортную деятельность: в 29150м она поставила за границу 94 тыс. тонн нефти на 1,2 млрд рублей, 44% продукции ушло в Италию, 26% — в Египет, 21% — на Мальту.

Замыкает тройку новичков-лидеров по увеличению выручки морской терминал «Тамань» (к 2014-му доходы приросли на 256,6% ).

Троекратно в доходах прибавил питерский дистрибьютор компьютерного и офисного оборудования «Марвел КТ» (основан в 1991 году, в портфеле более 120 вендоров). Показатель становится еще более внушительным, если сравнить его с общими итогами продаж в отдельных сегментах. Так, реализация ноутбуков и планшетов в натуральном выражении в 2015 году снизилась примерно на 40%, фототехники — на 50%, впервые со времени появления на рынке отрицательную динамику показали смартфоны (минус 7 — 8%), поставки серверов упали на 25%.

Прирост выручки, очевидно, был обеспечен привлечением новых вендоров (среди них — Juniper, Polycom, Acer, Lenovo, Fly, Logitech, Western Digital ). Одной из ключевых точек роста стал сегмент мобильных устройств. Судя по отчету «Марвел», компания в 2015 году продала 2,5 млн смартфонов и 1,5 млн кнопочных телефонов. Это в два раза больше, чем в 2014-м.

Неплохо компания сработала за границей: укрепилась в Казахстане (из-за сложной экономической ситуации оттуда ушли многие дистрибьюторы), существенно нарастила поставки смартфонов в Восточную Европу.

По итогам 2015 года руководство «Марвел» приняло решение провести внутреннюю реорганизацию и пойти по пути флагманов мирового рынка ИТ и ИТ-дистрибуции (Ingram Micro, TechData, HP). Бизнес компании был разделен на volume distribution, ориентированную на розницу и конечных пользователей, и на value-add distribution, направленную на корпоративный сегмент. Ключевыми центрами внимания компании станут 3D-печать и решения в области «интернета вещей».

Наконец, пятый наиболее заметный новичок — сеть алкогольных магазинов шаговой доступности «Бристоль», прирастившая выручку почти в три раза (конечными бенефициарами считаются владельцы крупнейшего табачного дистрибьютора «Мегаполис» и сети «Дикси» Игорь Кесаев и Сергей Кациев). Первая точка «Бристоля» была открыта в Нижнем Новгороде в сентябре 2012-го. В июле 2013-го бизнес вышел за пределы Нижегородской области, на данный момент сеть насчитывает 2,1 тыс. магазинов почти в 600 городах. По темпам увеличения выручки компания оставила далеко позади остальных представителей продуктового ритейла. Например, X5 Retail Group приросла в доходах на 27%, «Магнит» — на 24%. Выручка сети «Красное&Белое», являющейся прямым конкурентом «Бристоля», в 2015-ми вовсе снизилась почти на 9%.

Резюме

Анализируя результаты 2015 года, мы то и дело возвращались далеко назад. На наш взгляд, выводить сколь-либо значимые тренды в масштабах одного или даже трех лет не слишком целесообразно. Другое дело десятилетка. Попробуем сгруппировать наши наблюдения. Начнем с позитивных моментов. Первый — доля нефтегазового сектора в совокупной выручке снижается. Налицо пусть и медленное, но движение в сторону секторов с высокой добавленной стоимостью. Самыми динамичными компаниями внутри углеводородной отрасли являются не добывающие компании, а переработчики, что радует.

Второй позитивный момент — в 2015-м оборвался процесс непрестанного роста доли госпредприятий в суммарной выручке. Пока мы не можем заявить, что это тренд. Однако сложная внешнеполитическая ситуация, продление санкций дает основание полагать, что вес аффилированных с властью компаний будет снижаться.

Результат, который вызывает не самые приятные чувства — концентрация выручки в руках 40 крупнейших компаний. В 2005-м они держали 62%, теперь — 60%. По прибыли ситуация и того хуже: в руках первого дециля сосредоточено практически все богатство, сформированное участниками рейтинга. Судя по данным Росстата, они контролируют больше 40% прибыли всех российских крупных и средних компаний. Следствие такого дисбаланса, как правило, является невозможность фирм второго и третьего эшелона транслировать свои интересы на самый высший уровень власти.

Другой тревожный момент связан с судьбой машиностроения (как классического представителя обрабатывающего сектора) и условно инновационных отраслей (ИТ, фармацевтики, биотехнологий, робототехники). Сначала про машиностроение. В 2005 году доля специализирующихся на нем компаний в суммарных доходах топ-400 составляла 6,1%, в 2015-м — 5,9%. Да, во многом в этом результате «виновата» провалившаяся автомобильная промышленность, предприятия, сидящие на гособоронзаказе, чувствовали себя в принципе неплохо (доля ОПК и компаний, выпускающих продукцию двойного назначения, в суммарной выручке машпрома за десять лет увеличилась с 30% до 55%). Но даже если мы посмотрим относительно спокойные времена (2011 — 2012 года), машиностроение обеспечивало не более 7% совокупной выручки. Суммарные доходы предприятий отрасли за десять лет в текущих ценах увеличились в 3,4 раза. Не такой уж выдающийся результат: за то же время, например, банковские и ритейловые структуры, национального богатства не формирующие, выросли значительно сильнее — в 9,6 и в 6,8 раза.

Теперь об условно новых отраслях. За десять лет они так и не стали сколь-либо заметными игроками на поле топ-400. Как тогда, так и сейчас их лучше рассматривать только под микроскопом.

Как мы считали

Место компаний в рейтинге «Эксперт 400» определяется объемом выручки от продаж продукции (товаров, работ, услуг) по итогам 2015 года. В случаях, когда показатель в силу специфики деятельности компаний не может быть применен (например, для банков, страховых компаний), используются данные финансовой отчетности, максимально близкие к нему по экономическому смыслу.

В зависимости от профиля деятельности конкретной компании под объёмом реализации понимается:

- для компаний, занятых в сфере промышленности, АПК, телекоммуникаций, транспорта, торговли, жилищно-коммунального хозяйства, строительства — объем выручки от продажи продукции (товаров, работ, услуг за минусом НДС, акцизов и аналогичных обязательных платежей);

- для банков — сумма процентных и комиссионных доходов (до вычета расходов). Источником данных является финансовая отчетность банков, подготовленная только по стандарту МСФО;

- для страховых компаний — сумма подписанных страховых премий и чистого дохода от инвестиций за вычетом премий, переданных в перестрахование (МСФО), или сумма страховых премий (взносов) по страхованию жизни за вычетом взносов, переданных в перестрахование, страховых премий по видам иным, чем страхование жизни, за вычетом взносов, переданных в перестрахование и доходов по инвестициям за вычетом расходов по инвестициям (РСБУ).

Участие в рейтинге «Эксперт—400» не имеет ограничений отраслевого характера: в рейтинговой таблице представлены компании практически всех основных сфер экономики.

К участию в рейтинге не допускаются компании, характер деятельности которых не вполне прозрачен, холдинговая структура которых не вполне ясна, или же компании, деятельность которых не ведет к образованию значимого объема добавленной стоимости.

В рейтинге участвуют головные компании холдингов, готовящих консолидированную отчетность, в которой учтены показатели как материнской компании, так и ее дочерних структур. Дочерние структуры, данные которых включены в отчётность холдинга, не участвуют в рейтинге во избежание «двойного счёта». В случае, если компания не опубликовала консолидированную отчетность или не предоставила анкетные данные, в рейтинг включаются либо неконсолидированные данные головной компании, либо данные крупнейших компаний холдинга.

Предприятия оптовой торговли не включаются в рейтинг, если степень их аффилированности с промышленными предприятиями списка позволяет судить о возможности «двойного счета», а промышленная компания не учитывает в консолидированной отчетности данные торговой компании.

При пересчете выручки компаний в 2015 году использован средневзвешенный курс доллара 60,95 руб./долл, в 2014 году – 38,42руб./долл.

Сбор данных о компаниях осуществлялся в три этапа. На первом этапе, подготовительном, составлен список потенциальных участников на основе рейтингов прошлых лет и информации Федеральной службы государственной статистики, представленной в Системе профессионального анализа рынков и компаний (СПАРК) агентства «Интерфакс». На втором этапе проведено анкетирование компаний-кандидатов, запрошены основные показатели деятельности за 2015 и 2014 годы. На третьем этапе собраны данные сайтов компаний и Центра раскрытия корпоративной информации» агентства «Интерфакс».

При прочих равных условиях приоритет отдавался данным отчётности, подготовленной в соответствии со стандартами МСФО или US GAAP, а также анкетным данным компаний. Если анкетные данные не были подтверждены копией аудированной отчетности по соответствующему стандарту, и таковая не обнаруживалась в открытом доступе в других источниках, отчетность считалась управленческой по соответствующему стандарту (для РСБУ – просто «управленческая»).

В случае, когда структура компании претерпела существенные изменения, кардинально повлиявшие на объемы выручки за год, предшествующий году составления рейтинга, или был изменен стандарт отчетности предоставляемых данных, информация о темпе прироста объема выручки от продаж в рейтинге не публикуется.

Отчет: Рейтинг крупнейших компаний России по объёму реализации