Полно, господа: никто не режет провода

Парадигма функционирования телеком-рынка продолжает трансформироваться. Абонент окончательно превращается в избалованного ребенка, а операторы пытаются найти бизнес в формуле «больше услуг за меньшие деньги»

— Эх, какие были времена, — с ностальгической улыбкой произносит мой приятель, работающий в техподдержке одного из интернет-провайдеров. — Никто понятия не имел, как настроить wifi-роутер, управляющие компании непрестанно вымогали у нас деньги, конкуренты рвали провода и кто-нибудь каждые полгода обязательно рушил своими новыми тарифами рынок. Этакие телекомовские 90-е.

— Романтизьму нет, нет прежней красоты, — добавляю я, спародировав героя Вицина из гайдаевского «Не может быть».

— В нас пропал дух авантюризма, — поддерживает мой собеседник. — И добавляет задумчиво, — Н-даа.

Проводной телеком стал взрослым, спорить бессмысленно. И в этом нет ничего плохого, он набрался ума (и, возможно, даже мудрости), отрефлексировал грабли, на которые наступал, изучил подводные камни, но не остановился в развитии.

Чистый маркетинг

На рынке проводной связи имеет смысл анализировать два сегмента — широкополосный доступ в интернет (ШПД) и платное ТВ. О судьбе телефонии рассуждать вряд ли стоит. Она уже давно находится в стадии рецессии. Прибыли здесь нет, драйверов тоже не просматривается. Операторы предлагают эту услугу, скорее, в нагрузку к другим. Исчерпывающе ситуацию в данном секторе описывает директор макрорегионального филиала «Урал» Ростелекома Антон Колпаков.

— Заметный отток абонентов и снижение ARPU в сегменте фиксированной голосовой связи у нас началось в 2007— 2008 годах. За последние пять-шесть лет мы потеряли примерно 20% клиентской базы. Доля телефонии в совокупных доходах в некоторых регионах стала меньше 50%. Но слухи о ее смерти все же преувеличены. Она займет свою нишу (причем не такую уж маленькую) и будет в ней пребывать.

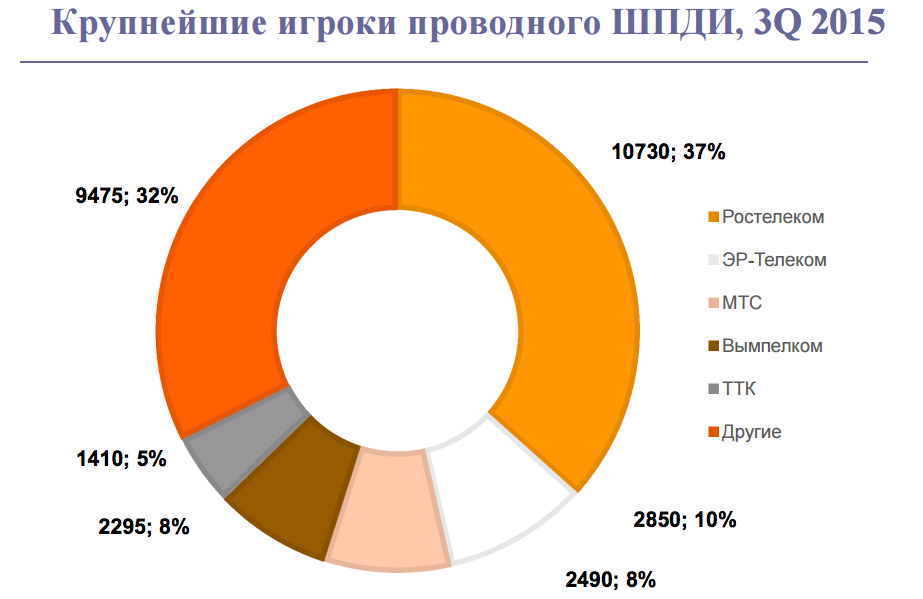

Сегмент ШПД находится в стадии замедления темпов роста. По данным информационно-аналитического агентства TelecomDaily (здесь и далее используются материалы VII съезда медиа-клуба «Рыбное место», организованного компанией «Дом.ру»), число абонентов проводного интернета в России в третьем квартале 2015-го достигло 29,25 млн (проникновение — 54%).

— В этом году мы зафиксировали поквартальный прирост в 100 — 250 тыс. клиентов. — констатирует генеральный директор Telecom Daily Денис Кусков. — Показатели предыдущих лет были существенно выше — 250 — 400 тысяч. Это связано и с постепенным насыщением рынка и со снижением активности операторов по выходу на новые территории. ARPU, снижавшийся в начале 2010-ых из-за перманентных конкурентных войн, в 2015-м стагнирует. В среднем по России доход с абонента в месяц равен 360 рублям.

Для естественного экстенсивного роста у операторов, по сути, осталось два источника: небольшие города (менее 500 тыс. жителей) и новостройки (каждый год в России вводится более 1 млн домохозяйств). Вместе с тем не исчерпан потенциал сделок по слиянию и поглощению (последняя их волна прошла в 2012-м).

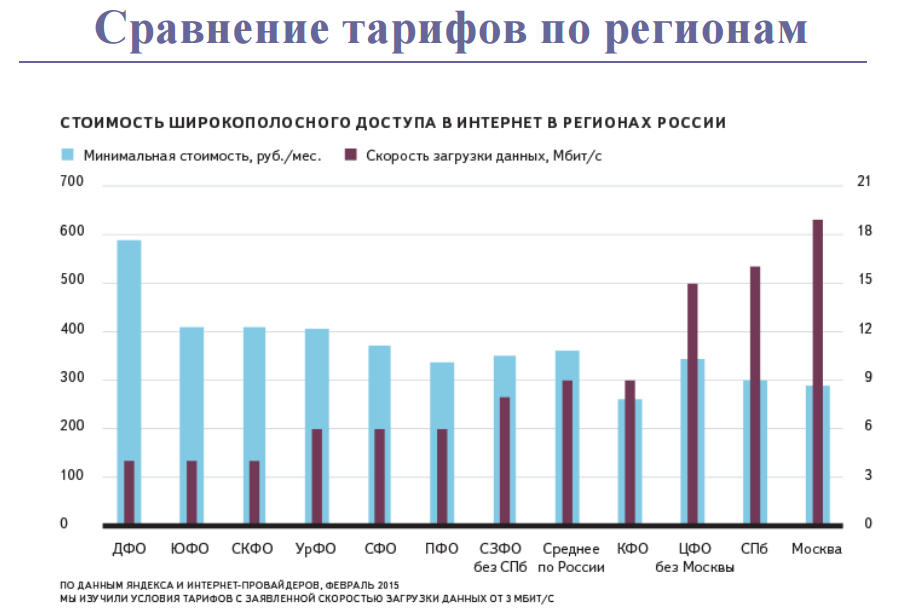

Самый быстрый и дешевый проводной интернет, по данным Яндекса, предоставляют операторы Москвы. Урал — в середняках. В УрФО и ПФО (в зону интереса нашего издания попадает Пермский край, Оренбургская область, Башкирия и Удмуртия) средняя скорость скачивания данных составляет примерно 6 мбит в секунду, средняя ежемесячная плата находится в пределах 350 — 400 рублей.

Одна из главных тенденций последних лет — прекращение варварской конкуренции (вроде срезания проводов) и ценовых войн. Операторы стараются держать средние по рынку тарифы и устраивают бои только на поле маркетинга. Среди самых популярных приемов — «звездочки», указывающие на особые условия, бонусы за переход от другого провайдера, акции типа «приведи друга», сезонные предложения, промопериоды и, наконец, предлоги «до» перед указанием максимальной скорости (вполне возможно, абонент ее никогда не увидит).

Россия в этом плане не является специфичной страной. По данным Европейской комиссии, реальные показатели скорости скачивания проводных ШПД-провайдеров ЕС составляют 75% обещанного в рекламе. Более остальных усердствуют ADSL-компании, у них факт — это 63% от деклараций.

— Несмотря на то, что некоторое введение пользователя в заблуждение — это повсеместная практика, я не считаю ее перспективной, — комментирует Денис Кусков. — Рано или поздно подобные злоупотребления негативно скажутся на репутации компании и отношении к ней пользователей. Что, на мой взгляд, может положительно отразиться на бизнесе операторов? Первое — это работа с лояльностью (предоставление допуслуг, развитие техподдержки, индивидуальный подход). Мы видим, что в крупных городах проникновение приблизилось к 80%. Здесь основная задача провайдеров будет заключаться в удержании абонентов. Второе — сбалансированная тарифная политика и пакетные предложения. Только на этих основаниях можно построить финансово устойчивую компанию.

Применение звездочек, промопериодов, предлогов «до» и прочих спорных рекламных ходов, по словам по словам директора по маркетингу «ЭР-Телекома» (ТМ «Дом.ру ») Андрея Чазова, связано с изменением парадигмы телком-рынка, с тем, что операторы только учатся быть лицом к клиенту:

— Раньше провайдеры делали ставку на количество, что было оправдано, поскольку телеком-рынок пребывал в периоде формирования. Компании росли за счет новых подключений и не ориентировались на долгосрочные отношения. Теперь, когда телеком-рынок затормозил, риторика сместилась в плоскость качества. Борьба идет за каждого абонента. То, что происходит сейчас в отрасли можно кратко охарактеризовать формулой «больше услуг за меньшие деньги» (хотя мы бы сформулировали «больше услуг за те же деньги«, — Ред.) Клиент в этой парадигме превращается в избалованного ребенка, вокруг которого вьются десятки операторов. Где здесь бизнес, мы пока сами не понимаем, но пытаемся его найти.

Многоэкранная реальность

Перейдем к ТВ. Здесь парадигма качества, борьбы за клиента и роста его избалованности развертывается не хуже, чем в ШПД.

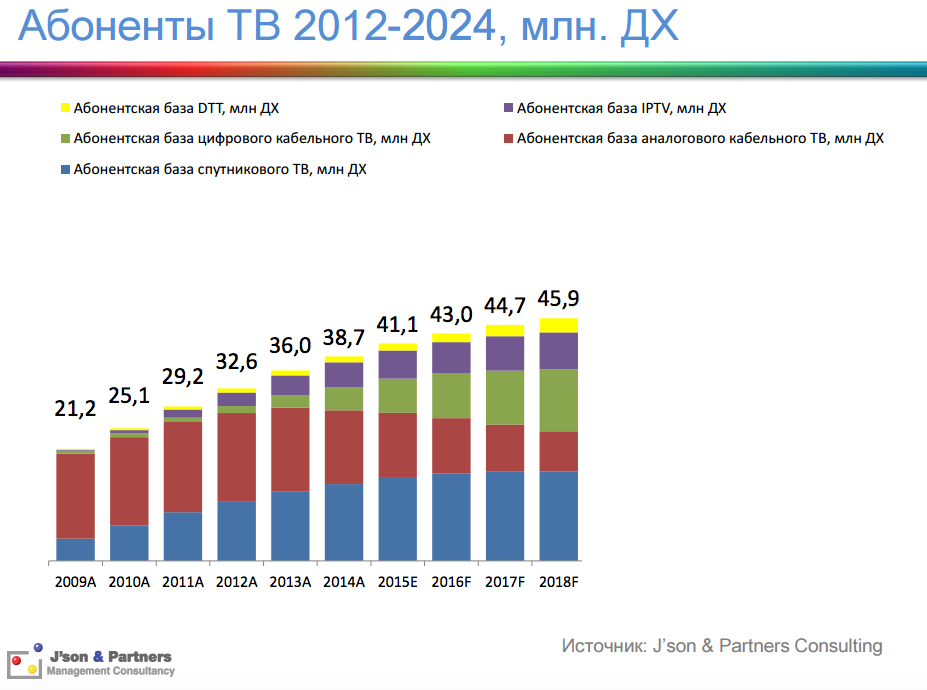

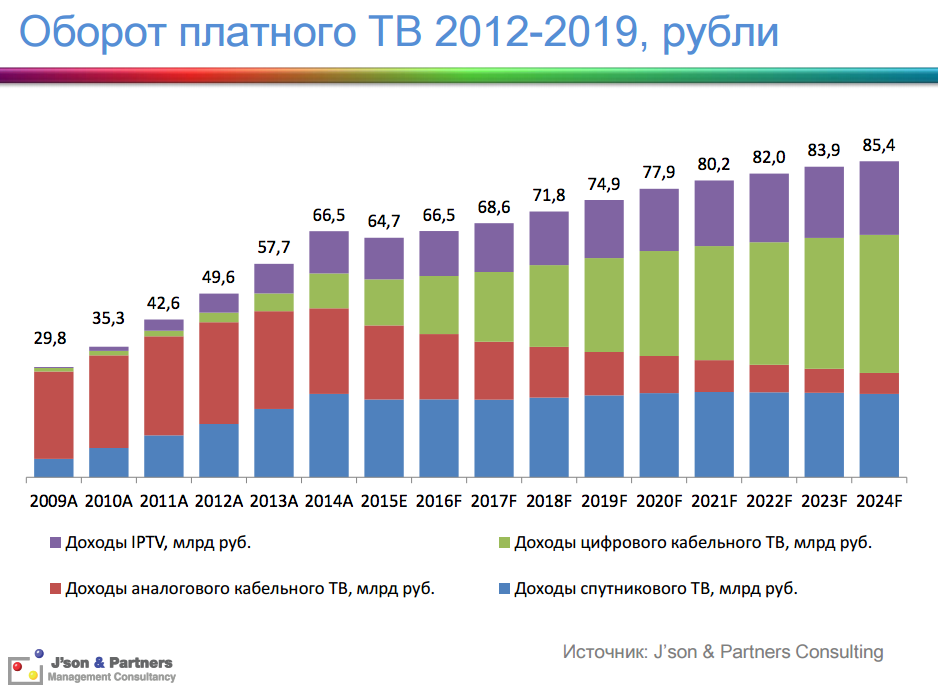

— В мире однозначно падающей технологией является аналоговое кабельное ТВ, отличающееся плохой картинкой и отсутствием возможности реализации каких-либо сервисов, — констатирует директор департамента ТВ и контента J`son & Partners Consulting Дмитрий Колесов. — В то же время однозначно растущими сегментами является цифровое КТВ, IPTV и OTT (под этой абрревиатурой я подразумеваю все устройства, которые подключены не при помощи оператора, это некий сервис, который предоставляется через сайт или при помощи сторонней приставки). Для России характерны абсолютно те же тренды. Причем в нашей стране через три года число подключений моет превысить количество домохозяйств в стране.

Культура потребления видеоконтента претерпевает радикальные изменения: за счет развития интерактивного ТВ и увеличения проникновения смартфонов и планшетов стираются границы между линейным и нелинейным смотрением, пользователь уже не привязан к эфиру. Он потребляет информацию в режиме 24/7 и сразу с нескольких источников, мгновенно переключаясь между экранами.

При этом мобильные устройства не являются конкурентами ТВ-приемникам. Они являются «вторым экраном», на котором пользователи совершают параллельные, дополняющие действия (данные TNS говорят, что видеосервисы не входят в пятерку популярных ресурсов у обладателей смартфонов и планшетов). По оценке «Дом.ру», 40% абонентов при просмотре ищут информацию о контенте в интернете, 23% обсуждают в сети то, что видят на экране.

Характерной особенностью телесмотрения становится увеличение доли тематичеcких каналов. В России в 2015 году она составила примерно 13% (до этого на протяжении нескольких лет колебалас на уровне 10 — 11%.

В видеосервисах, уверен Андрей Чазов, грядет эра Ultra HD. Правда пока 4K-проекты — это скорее имиджевые, а не бизнес-решения: количество телевизоров, способных воспроизводить картинку сверхвысокого качества, исчисляется долями процента. «Парк телевизоров обновляется примерно раз в семь лет, — ведет расчет Чазов. —соответственно к 2021 — 2022 годам доля 4K-устройств станет ощутимой. О коммерческом запуске услуги можно будет говорить в 2020-м».

К 2025 году доля Smart TV в общем объеме ТВ-приемников достигнет 75%, прогнозирует Дмитрий Колесов: «Именно в этот сегмент будут вкладываться и каналы, и OTT-операторы, и вендоры, и производители контента».

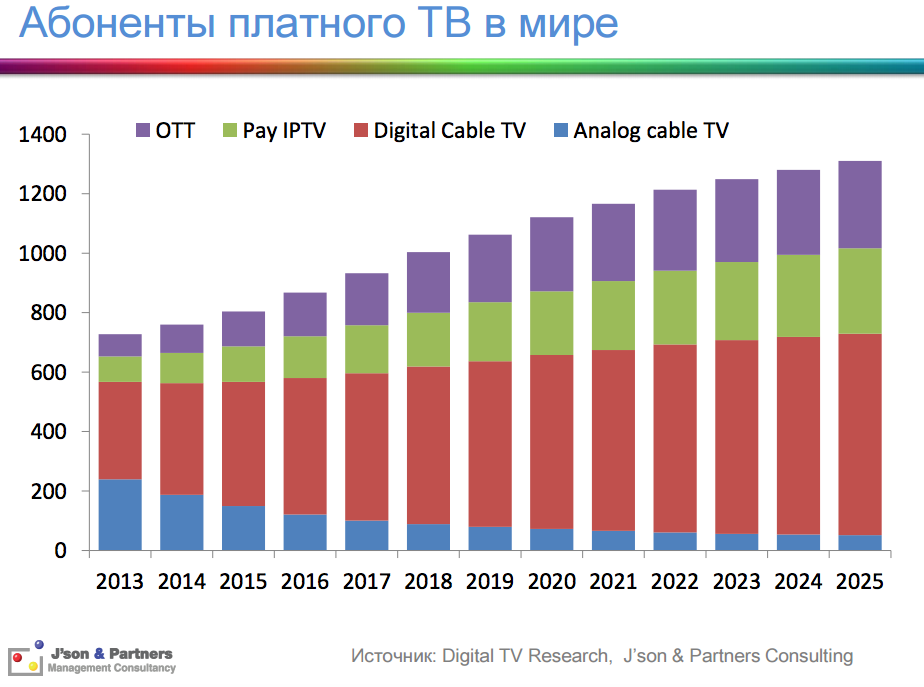

И напоследок о перспективах OTT. По оценке Digital TV Research,в мире число подобных приставок вырастет к 2025 году примерно в пять раз. В России, прогнозирует J`son & Partners Consulting, доходы легальных видеосервисов увеличатся в полтора раза (по итогам 2014 года они составили 7,4 млрд рублей, не так уж много в сравнении с 66,5 млрд выручки всего платного ТВ).

До последнего времени связисты и ОТТ-провайдеры находились в жесткой конфронтации Наиболее остро ситуация, правда, обстояла в мобильном сегменте, где операторы пытались каким-то образом заставить WhatsApp, Skype, Viber и прочие мессенджеры делиться. Но ТВ-провайдеры

Примечательно, что сегмент SVOD (просмотр видео по подписке) на рынке легальных видеосервисов имеет долю всего в 3,6% (в мире на эту модель приходится почти половина доходов ОТТ-операторов). Причина — пираты и нежелание правообладателей оперативно предосталвлять лицензии на размещение контента в интернете (например, между премьерой фильма и его появлении в ОТТ-сервисах проходит несколько месяцев, за это время ався удитория уходит к пиратам).

AVoD — доступ к видео предоставляется вместе с рекламой, которая демонстрируется в видео с определенной периодичностью; SVoD — доступ к видео предоставляется за счёт покупки периодической подписки; TVoD — доступ к видео предоставляется в счёт уплаты определенной суммы, при этом видео ограничено либо в количествах просмотров, либо временным промежутком, в которое его нужно просмотреть; EST — доступ к видео предоставляется в счёт уплаты определенной суммы, при этом видео практически не ограничено ни количествами просмотром, ни временным промежутком, в которое его нужно просмотреть.

AVoD — доступ к видео предоставляется вместе с рекламой, которая демонстрируется в видео с определенной периодичностью; SVoD — доступ к видео предоставляется за счёт покупки периодической подписки; TVoD — доступ к видео предоставляется в счёт уплаты определенной суммы, при этом видео ограничено либо в количествах просмотров, либо временным промежутком, в которое его нужно просмотреть; EST — доступ к видео предоставляется в счёт уплаты определенной суммы, при этом видео практически не ограничено ни количествами просмотром, ни временным промежутком, в которое его нужно просмотреть.

По прогнозу гендиректора по контенту ассоциации «Интернет-видео» Алексея Бырдина, 2016 год должен стать переломным. Если государство будет вести планромерную политику по уничтожению пиратских ресурсов, это будет иметь драматические, в хорошем смысле, последствия для рынка и для легальных игроков.