Ключевая ставка не разгонит экономику

Снижение ключевой ставки удешевит ипотеку и кредиты корпорациям. Малому бизнесу и населению не стоит рассчитывать на дешевый кредит

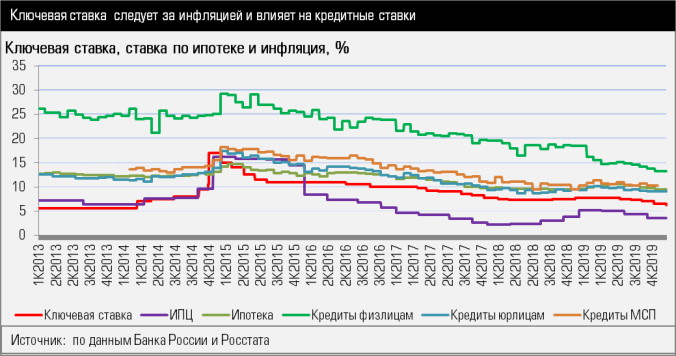

Решение о пятом в том году снижении ключевой ставки на 25 б.п., до 6,25% годовых было ожидаемым: 24 из 30 опрошенных аналитиков в рамках консенсус-прогноза предполагали такой итог заседания совета директоров ЦБ 13 декабря.

Победа инфляции

В пользу такого решения были все аргументы. Во-первых, инфляция в ноябре в годовом выражении замедлилась с 3,8% до 3,5%, при том, что таргет ЦБ находится на уровне 4%. Денежно-кредитные условия продолжили смягчаться: снижались доходности ОФЗ и депозитно-кредитные ставки. По прогнозу Банка России, годовая инфляция составит 3,5 — 4% по итогам 2020 года и останется вблизи 4% в дальнейшем. При этом в первом квартале следующего года годовая инфляция сложится ниже 3%, полагают в ЦБ.

В пользу этого решения говорил и невысокий уровень экономической активности. Во втором полугодии 2019 года поддержку экономическому росту начала оказывать бюджетная политика, что связано с реализацией национальных проектов, наметилось и некоторое улучшение динамики внутреннего спроса. И это дает ЦБ основания говорить о том, что темп прироста ВВП по итогам 2019 года может сложиться ближе к верхней границе диапазона прогноза Банка России в 0,8 — 1,3%. «Однако устойчивость таких темпов экономического роста пока сложно оценить», — подчеркивает регулятор.

Второй блок аргументов связан с геополитическими рисками. А они заметно ослабли. Похоже, есть надежда для урегулирования главного спорного вопроса года: США и Китай приблизились к согласованию первой фазы торговой сделки, США не будут, как планировалось ранее, вводить новые пошлины против Китая. Кроме того, ослабли перспективы дальнейшего ужесточения санкционного давления на Россию: комитет Сената США не стал рассматривать на прошлой неделе санкции против России, которые, в частности, касаются потенциально российского госдолга.

Вместе с тем, 11 декабря ФРС США оставила свою ставку без изменений и в совокупности с новостями о достижении торгового перемирия все это может привести к росту ставки в США в следующем году. И именно этот аргумент принимала во внимание группа аналитиков, которая до 13 декабря полагала возможным решение российского ЦБ оставить ключевую ставку неизменной. «По всей видимости, динамика инфляции казалась более решающим аргументом для российского регулятора», — полагает главный экономит Альфа-банка Наталия Орлова. Центробанк между тем не ожидает изменения ставки ФРС США в следующем году, это уже заложено в прогнозе регулятора, заявила глава ЦБ Эльвира Набиуллина на итоговой пресс-конференции.

Краткосрочное влияние новости о снижении ставки ЦБ РФ на российские финансовые рынки было несущественным: решение регулятора во многом уже было заложено в котировки.

Новая риторика

Для участников финансового рынка, да и бизнеса в целом сейчас важнее понять факторы, определяющие дальнейший вектор денежно-кредитной политики. А спектр мнений широк. Аналитики обращают внимание на сдержанность риторики ЦБ: «Регулятор убрал формулировку о возможности снижения ставки “на одном из ближайших заседаний” и не дал четких триггеров принятия решений, указав, что в первом квартале 2020 года инфляция опустится ниже 3%», — акцентирует начальник отдела анализа банковского и финансового рынков управления аналитики и стратегического маркетинга Промсвязьбанка Илья Ильин. ЦБ лишь пишет, что будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года.

В Промсвязьбанке полагают, что инфляция в первом квартале 2020 года окажется существенно ниже 3%, достигнув отметки 2,5% и ЦБ будет вынужден дополнительно смягчать процентную политику, но с учетом тона пресс-релиза в банке сдвигают ожидания нового снижения ставки с февраля на март-апрель 2020 года.

Наталия Орлова формулировку ЦБ в интервью Business FM расценивает следующим образом: «Это значит, что Центральный банк продолжает сохранять взгляд на возможное снижение ставки, но он не считает, что ставка сейчас находится на равновесном уровне. Для меня это означает, что возникают дополнительные риски возможного повышения ставки во втором полугодии 2020 года. Я бы предпочла, чтобы ключевая ставка Центрального банка оставалась стабильной в течение длительного времени и не показывала резкого движения».

Экономист «ВТБ Капитал» по России и СНГ Александр Исаков, в ответе на вопрос «где закончится цикл снижения» опирается на международный опыт: «Мы делали свои расчеты, и здесь российские данные нам не помогают почти, потому что мы еще не прошли даже одного цикла снижения ключевой ставки, мы смотрели на другие страны, которые также таргетируют инфляцию. На наш взгляд, эти данные говорят о том, что мы дойдем до 5,5% по ключевой ставке. То есть 5,5% — это более устойчивый, равновесный уровень ключевой ставки, который мы можем ожидать если не в 2020-м, то в 2021 году».

Подешевеет только ипотека

При всех плюсах решение ЦБ в ближайшей перспективе ставит банки перед сложным выбором траектории продуктовой политики. Очевидно, что предстоит волна снижения ставок по вкладам. По данным Банка России, средняя максимальная ставка по рублевым депозитам населения сроком до одного года в первой декаде декабря не изменилась по сравнению с концом ноября, оставшись на уровне 6,126% годовых. «После снижения ключевой ставки 13 декабря коммерческие банки, по-видимому, возобновят снижение ставок по депозитам. Скорее всего, в первом квартале они прочно закрепятся ниже 6% годовых», — полагает директор аналитического департамента компании «Локо-инвест» Кирилл Тремасов. Но кредит подешевеет не скоро.

Изменение ключевой ставки хорошо конвертируется в те кредитные продукты, которые имеют низкий риск. Как правило, это происходит уже через два-три месяца. И первым на изменение индикатора отреагирует ипотека: изменение ставок по ипотеке в целом соответствует динамике ключевой ставки. Как известно, в 2019 год ключевая ставка вошла с показателем 7,75% после декабрьского повышения 2018 года и держалась на этом уровне до июня этого года, когда ЦБ впервые в этом году снизил ее на 0,25 п.п. Конечно, на этом фоне ипотека пошла в рост. «Пиковое значение средневзвешенной процентной ставки по ипотечным кредитам зафиксировано в апреле 2019 года и составило 10,56%, а динамика выдач существенно замедлилась. К октябрю средняя ставка по ипотеке уменьшился до 9,4%», — отмечает главный аналитик «Росбанк Дом» Наталья Ващелюк. По ее мнению, масштаб снижения ставок по ипотеке в 2019 году, скорее всего, будет практически равен изменению ключевой ставки ЦБ РФ: «В условиях снижения процентных ставок динамика рынка ипотеки стабилизировалась. Если в мае объем выданных ипотечных кредитов сократился почти на 20% по сравнению с соответствующим периодом прошлого года, то в октябре отставание составило 9,5% г/г, что представляет собой неплохой результат, так как в октябре 2018 года спрос на ипотеку был повышенным из-за ожидания роста процентных ставок и цен на недвижимость». Наталья Ващелюк ожидает, что по итогам 2019 года объем ипотечного кредитования составит около 2,9 трлн рублей, что несколько лучше прогноза, сформированного в начале 2019 года, на уровне 2,76 трлн рублей.

По оценке председателя правления банка Уралсиб Константина Боброва, в следующем году ставка 8% по ипотеке вполне реалистичный уровень. Поскольку в первом полугодии ипотека выдавалась по весьма высокой цене, на наш взгляд, можно ожидать нового пика волны вывода на рынок продуктов рефинансирования в сегменте ипотеки, и именно это станет основным драйвером этого сегмента в следующем году.

Довольно быстро на снижение ключевой ставки реагирует и корпоративное кредитование. А вот конвертация решений ЦБ в потребительские кредиты и продукты для малого и среднего бизнеса происходит гораздо медленнее, поскольку кроме ставки в них заложено больше рисков. По оценке Константина Боброва, составляющая рисков в цене оценивается обычно в районе 1 — 1,5 п.п. Для розницы большое значение имеет уровень долговой нагрузки, для малого и среднего бизнеса — темпы роста экономики: «Поэтому изменение кредитного риска является гораздо большим драйвером для доступности банковского кредитования в этом сегменте нежели ключевая ставка», — считает Константин Бобров. По его оценке, заметным для реализации этого фактора становится рост экономики на уровне от 3% до 5%: «В этом случае ключевая ставка может даже и остановиться, но изменение состояния экономики позволяет финансовым институтам снижать ставки по кредитам малому и среднему бизнесу».

Медленно в гору

Между тем весь этот год мы наблюдали полемику между министром экономического развития Максимом Орешкиным и Эльвирой Набиуллиной относительно инструментов роста экономики. МЭР настаивает на более активном снижения ключевой ставки и одновременном ограничении потребительского кредитования. Это, по его мнению, даст стимул для активного роста корпоративного кредитования и тем самым для роста экономики. ЦБ считает, что снижение внутреннего спроса — это результат бюджетной политики, повышения налогов и снижение расходов бюджета, а рост корпоративного кредитования сдерживается высокими рисками, связанными с экономической неопределенностью и инвестиционным климатом. Как показали итоги голосования среди макроаналитиков на прошедшем недавно Конгрессе Cbonds, 40% опрошенных российских экономистов разделяют позицию регулятора.

Но пока, судя по всему, прорыва ожидать не стоит. По прогнозу Банка России, экономика разгонится лишь в 2022 году, когда прирост ВВП достигнет 2 — 3% . «Это возможно по мере реализации комплекса мер правительства по преодолению структурных ограничений, в том числе реализации национальных проектов», — полагают в ЦБ. Не видят большего потенциала для скорейшего разгона и международные организации. Всемирный банк в последнем прогнозе закладывает на 2020 год рост российской экономики на 1,6%, и 1,8% на 2021 год.