–ö–∞—Ä—à–µ—Ä–∏–Ω–≥ –≤—ã–≤–æ–∑–∏—Ç –∫–∞—Å–∫–æ

–Ý–µ–π—Ç–∏–Ω–≥ –∞–≤—Ç–æ—Å—Ç—Ä–∞—Ö–æ–≤—â–∏–∫–æ–≤

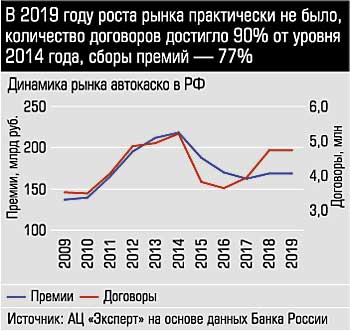

–ü–æ—Å–ª–µ –¥–≤—É—Ö –ª–µ—Ç —Ä–æ—Å—Ç–∞ –ø—Ä–æ–¥–∞–∂–∏ –∞–≤—Ç–æ–∫–∞—Å–∫–æ –Ω–∞—á–∞–ª–∏ —Å–æ–∫—Ä–∞—â–∞—Ç—å—Å—è, —Å–±–æ—Ä—ã –ø—Ä–µ–º–∏–π –∑–∞—Å—Ç—ã–ª–∏, –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏—è —É—Å–∏–ª–∏–ª–∞—Å—å. –ü–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—ã —Ä—ã–Ω–æ–∫ —Å–≤—è–∑—ã–≤–∞–µ—Ç —Å —É–≤–µ–ª–∏—á–µ–Ω–∏–µ–º –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏—Ö –∞–≤—Ç–æ–ø–∞—Ä–∫–æ–≤

–Ý—ã–Ω–æ–∫ –∫–∞—Å–∫–æ —Ä–∞–∑–≤–∏–≤–∞–ª—Å—è –±–ª–∞–≥–æ–¥–∞—Ä—è –ø—Ä–æ–¥–∞–∂–∞–º –Ω–æ–≤—ã—Ö –∞–≤—Ç–æ, –∞ —Ç–µ –≤ —Å–≤–æ—é –æ—á–µ—Ä–µ–¥—å –ø–æ–¥–¥–µ—Ä–∂–∏–≤–∞–ª–∏—Å—å –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ–º. –í –ª—É—á—à–∏–µ (–¥–ª—è –±–∞–Ω–∫–æ–≤ –∏ —Å—Ç—Ä–∞—Ö–æ–≤—â–∏–∫–æ–≤) –≥–æ–¥—ã –≤ –∫—Ä–µ–¥–∏—Ç –ø—Ä–æ–¥–∞–≤–∞–ª–æ—Å—å –¥–æ –ø–æ–ª–æ–≤–∏–Ω—ã –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π, –∞ –∫–∞—Å–∫–æ –±—ã–ª–æ –∏ –æ—Å—Ç–∞–µ—Ç—Å—è –æ–±—è–∑–∞—Ç–µ–ª—å–Ω—ã–º —Ç—Ä–µ–±–æ–≤–∞–Ω–∏–µ–º –±–∞–Ω–∫–∞. –ù–æ–≤—ã–µ –∞–≤—Ç–æ–º–æ–±–∏–ª–∏ — –Ω–∞–∏–±–æ–ª–µ–µ –∏–Ω—Ç–µ—Ä–µ—Å–Ω–∞—è –¥–æ–±—ã—á–∞ –∏ –¥–ª—è —É–≥–æ–Ω—â–∏–∫–æ–≤, –ø–æ—ç—Ç–æ–º—É –Ω–µ–∫—Ä–µ–¥–∏—Ç–Ω—ã–µ –º–∞—à–∏–Ω—ã —Ç–æ–∂–µ —Å—Ç—Ä–∞—Ö–æ–≤–∞–ª–∏—Å—å. –ù–µ—Å–∫–æ–ª—å–∫–æ –ª–µ—Ç —á–∏—Å–ª–æ –æ—Ñ–æ—Ä–º–ª–µ–Ω–Ω—ã—Ö –ø–æ–ª–∏—Å–æ–≤ –∫–∞—Å–∫–æ –ø—Ä–∏–º–µ—Ä–Ω–æ –≤–¥–≤–æ–µ –ø—Ä–µ–≤—ã—à–∞–ª–æ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –ø—Ä–æ–¥–∞–∂ –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π. –ù–æ —Å 2013 –≥–æ–¥–∞ —Ä–æ—Å—Ç –ø—Ä–æ–¥–∞–∂ –ø—Ä–µ–∫—Ä–∞—Ç–∏–ª—Å—è, –∞ –≤ 2015-–º –æ–Ω–∏ –æ–±–≤–∞–ª–∏–ª–∏—Å—å –Ω–∞ 44%. –¢–µ–º –Ω–µ –º–µ–Ω–µ–µ, —Å–±–æ—Ä—ã –ø–æ –∫–∞—Å–∫–æ —É–ø–∞–ª–∏ –Ω–µ —Ç–∞–∫ —Å–∏–ª—å–Ω–æ, –∞ –ø–æ –∫–æ–ª–∏—á–µ—Å—Ç–≤—É –¥–æ–≥–æ–≤–æ—Ä–æ–≤ 2019 –≥–æ–¥ –ª–∏—à—å –Ω–∞ 10% —É—Å—Ç—É–ø–∞–µ—Ç 2014-–º—É.

–í–æ-–ø–µ—Ä–≤—ã—Ö, –ø–æ—è–≤–∏–ª–∞—Å—å –ø—Ä–∏–≤—ã—á–∫–∞ —Å—Ç—Ä–∞—Ö–æ–≤–∞—Ç—å—Å—è, –≤–æ-–≤—Ç–æ—Ä—ã—Ö, —Å–Ω–∏–∑–∏–ª–∞—Å—å —Å—Ç–æ–∏–º–æ—Å—Ç—å –ø–æ–ª–∏—Å–∞ –∑–∞ —Å—á–µ—Ç –≤–Ω–µ–¥—Ä–µ–Ω–∏—è —Ñ—Ä–∞–Ω—à–∏–∑ –∏ —Ç–µ–ª–µ–º–∞—Ç–∏–∫–∏. –°–µ–≥–æ–¥–Ω—è —Å—Ä–µ–¥–Ω—è—è —Å—Ç–æ–∏–º–æ—Å—Ç—å –¥–æ–≥–æ–≤–æ—Ä–∞ —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è –Ω–∞ —Ç—Ä–µ—Ç—å –Ω–∏–∂–µ, —á–µ–º –≤ 2015-–º. –°–æ–∫—Ä–∞—Ç–∏–ª–∞—Å—å –∏ –∞–≤–∞—Ä–∏–π–Ω–æ—Å—Ç—å (—á–∏—Å–ª–æ —Å—Ç—Ä–∞—Ö–æ–≤—ã—Ö —Å–ª—É—á–∞–µ–≤ –∫ –ø—Ä–æ–¥–∞–Ω–Ω—ã–º –ø–æ–ª–∏—Å–∞–º): –µ—Å–ª–∏ –≤ 2012 — 2013 –≥–æ–¥–∞—Ö –æ–Ω–∞ –¥–æ—Å—Ç–∏–≥–∞–ª–∞ 70% («–µ—Å–ª–∏ —É–∂ —è –æ–ø–ª–∞—Ç–∏–ª –∫–∞—Å–∫–æ, —Ç–æ –¥–æ–ª–∂–µ–Ω –æ—Ç–±–∏—Ç—å –∑–∞—Ç—Ä–∞—Ç—ã»), —Ç–æ —Å —Ç–µ—Ö –ø–æ—Ä –Ω–µ—É–∫–ª–æ–Ω–Ω–æ —Å–Ω–∏–∂–∞–ª–∞—Å—å –∏ –¥–æ—Å—Ç–∏–≥–ª–∞ 22%. –ö—Ä–æ–º–µ —Ç–æ–≥–æ, –∫–æ–º–ø–∞–Ω–∏–∏ –Ω–∞–∫–æ–ø–∏–ª–∏ –æ–ø—ã—Ç –≤ –±–æ—Ä—å–±–µ —Å–æ —Å—Ç—Ä–∞—Ö–æ–≤—ã–º –º–æ—à–µ–Ω–Ω–∏—á–µ—Å—Ç–≤–æ–º.

|

|

–ó–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–π –≥–æ–¥ —Ä—ã–Ω–æ–∫ –∫–∞—Å–∫–æ –Ω–µ –≤—ã—Ä–æ—Å –Ω–∏ –≤ –¥–µ–Ω–µ–∂–Ω–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏, –Ω–∏ –ø–æ —á–∏—Å–ª—É –¥–æ–≥–æ–≤–æ—Ä–æ–≤. –°–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ, —É—Å–∏–ª–∏–ª–∞—Å—å –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏—è. –ß—Ç–æ –ø–æ–∫–∞–∑—ã–≤–∞—é—Ç –∏ —Ü–∏—Ñ—Ä—ã: —Å–±–æ—Ä—ã —É –¥–µ—Å—è—Ç–∏ –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö –∫–æ–º–ø–∞–Ω–∏–π —É–≤–µ–ª–∏—á–∏–ª–∏—Å—å –Ω–∞ 3%, –∞ –µ—Å–ª–∏ –∏—Å–∫–ª—é—á–∏—Ç—å –∏–∑ –∏—Ö —á–∏—Å–ª–∞ –Ý–æ—Å–≥–æ—Å—Å—Ç—Ä–∞—Ö, –ø–µ—Ä–µ–∂–∏–≤–∞—é—â–∏–π –Ω–µ–ª—É—á—à–∏–µ –≤—Ä–µ–º–µ–Ω–∞, —Ç–æ –ø–æ—á—Ç–∏ –Ω–∞ 6%. –ò —Ä–∞—Å—Ç—É—Ç –∫—Ä—É–ø–Ω—ã–µ –≥–ª–∞–≤–Ω—ã–º –æ–±—Ä–∞–∑–æ–º –∑–∞ —Å—á–µ—Ç —Ü–∏—Ñ—Ä–æ–≤—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π.

–î—Ä—É–≥–æ–π –¥—Ä–∞–π–≤–µ—Ä — —É–≤–µ–ª–∏—á–µ–Ω–∏–µ –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏—Ö –∞–≤—Ç–æ–ø–∞—Ä–∫–æ–≤ —Ç–∞–∫—Å–∏ –∏ –∫–∞—Ä—à–µ—Ä–∏–Ω–≥–∞. –ê–≤—Ç–æ–ø–∞—Ä–∫ —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü –æ–±–Ω–æ–≤–ª—è–µ—Ç—Å—è –±—ã—Å—Ç—Ä–µ–µ, –ø–æ—ç—Ç–æ–º—É —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ —Å–µ–π—á–∞—Å –æ—Ü–µ–Ω–∏–≤–∞—é—Ç —ç—Ç–æ—Ç —Å–µ–≥–º–µ–Ω—Ç –∫–∞–∫ –∫–ª—é—á–µ–≤–æ–π, —Å–≤–∏–¥–µ—Ç–µ–ª—å—Å—Ç–≤—É–µ—Ç –¥–∏—Ä–µ–∫—Ç–æ—Ä –ï–∫–∞—Ç–µ—Ä–∏–Ω–±—É—Ä–≥—Å–∫–æ–≥–æ —Ñ–∏–ª–∏–∞–ª–∞ «–Ý–µ–Ω–µ—Å—Å–∞–Ω—Å —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏–µ» –ê–ª–µ–∫—Å–µ–π –ò–≥–∏—à–µ–≤: «–ù–∞–ø—Ä–∏–º–µ—Ä, –ø–æ–º–∏–Ω—É—Ç–Ω–æ–µ –∫–∞—Å–∫–æ –∏ –∫–∞–±–∏–Ω–µ—Ç —Ñ–ª–∏—Ç-–º–µ–Ω–µ–¥–∂–µ—Ä–∞ –ø–æ–∑–≤–æ–ª–∏–ª–∏ –Ω–∞–º —É—Å–ø–µ—à–Ω–æ —Ä–∞–±–æ—Ç–∞—Ç—å —Å —Å–µ–≥–º–µ–Ω—Ç–æ–º –∫–∞—Ä—à–µ—Ä–∏–Ω–≥–∞, —ç–∫—Å–ø–æ–Ω–µ–Ω—Ü–∏–∞–ª—å–Ω–æ —Ä–∞—Å—Ç—É—â–∏–º –∞–≤—Ç–æ–ø–∞—Ä–∫–æ–º, –∫–æ—Ç–æ—Ä—ã–π –≤ 2018 –≥–æ–¥—É —É–≤–µ–ª–∏—á–∏–ª—Å—è –±–æ–ª–µ–µ —á–µ–º –≤ —á–µ—Ç—ã—Ä–µ —Ä–∞–∑–∞, –∞ –≤ –ø—Ä–æ—à–ª–æ–º — –Ω–µ –º–µ–Ω–µ–µ —á–µ–º –≤ –¥–≤–∞». –î–ª—è –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏—Ö –∞–≤—Ç–æ–ø–∞—Ä–∫–æ–≤ –≥–æ—Ä–∞–∑–¥–æ –±–æ–ª–µ–µ –≤–æ—Å—Ç—Ä–µ–±–æ–≤–∞–Ω–∞ –∏ —Ç–µ–ª–µ–º–∞—Ç–∏–∫–∞: «–í —ç—Ç–æ–º —Å–ª—É—á–∞–µ –∑–Ω–∞—á–∏–º—É—é —Ä–æ–ª—å –∏–≥—Ä–∞–µ—Ç –ø—Å–∏—Ö–æ–ª–æ–≥–∏—á–µ—Å–∫–∏–π —Ñ–∞–∫—Ç–æ—Ä: –≤–æ–¥–∏—Ç–µ–ª–∏, –∫–æ—Ç–æ—Ä—ã–µ –æ—Å–æ–∑–Ω–∞—é—Ç, —á—Ç–æ –∑–∞ –∏—Ö –≤–æ–∂–¥–µ–Ω–∏–µ–º —Å–ª–µ–¥—è—Ç, –Ω–∞—á–∏–Ω–∞—é—Ç –∞–∫–∫—É—Ä–∞—Ç–Ω–µ–µ –≤–µ—Å—Ç–∏ —Å–µ–±—è –Ω–∞ –¥–æ—Ä–æ–≥–µ –∏ –±–µ—Ä–µ–∂–ª–∏–≤–µ–µ –æ—Ç–Ω–æ—Å–∏—Ç—å—Å—è –∫ —É–ø—Ä–∞–≤–ª—è–µ–º–æ–º—É –∏–º–∏ —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç—É, —á—Ç–æ –ø—Ä–∏–≤–æ–¥–∏—Ç –∫ —Ä–∞–¥–∏–∫–∞–ª—å–Ω–æ–º—É —Å–Ω–∏–∂–µ–Ω–∏—é –∞–≤–∞—Ä–∏–π–Ω–æ—Å—Ç–∏ –∏ –∏–∑–Ω–æ—Å–∞ –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π. –ê –ø—Ä–∏–≤—è–∑–∫–∞ –æ–ø–ª–∞—Ç—ã —Ç—Ä—É–¥–∞ –≤–æ–¥–∏—Ç–µ–ª–µ–π –∫ —Å—Ç–∏–ª—é –≤–æ–∂–¥–µ–Ω–∏—è –∏ —É—á–∞—Å—Ç–∏—é –≤ –∫–æ–º–ø–µ–Ω—Å–∞—Ü–∏–∏ —Å—Ç–æ–∏–º–æ—Å—Ç–∏ —É—â–µ—Ä–±–∞ –≤ —Å–ª—É—á–∞–µ –∞–≤–∞—Ä–∏–π –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω–æ –ø–æ–≤—ã—à–∞–µ—Ç —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å –æ—Ç –≤–Ω–µ–¥—Ä–µ–Ω–∏—è —Ç–µ–ª–µ–º–∞—Ç–∏–∫–∏ –≤ –∞–≤—Ç–æ–ø–∞—Ä–∫–∞—Ö», –æ—Ç–º–µ—á–∞–µ—Ç –¥–∏—Ä–µ–∫—Ç–æ—Ä –ø–æ —Ä–∞–∑–≤–∏—Ç–∏—é –±–∏–∑–Ω–µ—Å–∞ –ò–¢-–∫–æ–º–ø–∞–Ω–∏–∏ –ö–Ý–û–ö –≤ —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏–∏ –î–µ–Ω–∏—Å –ì–∞–≤—Ä–∏–ª–æ–≤.

|

|

–ù–∞ —Ä—ã–Ω–∫–µ —á–∞—Å—Ç–Ω—ã—Ö –∞–≤—Ç–æ –¥–æ–ª—è –ø—Ä–æ–¥—É–∫—Ç–æ–≤ —Å —Ç–µ–ª–µ–º–∞—Ç–∏–∫–æ–π –ø–æ–∫–∞ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç, –ø–æ –º–Ω–µ–Ω–∏—é —ç–∫—Å–ø–µ—Ä—Ç–æ–≤, –æ–∫–æ–ª–æ 1% — –≤–ª–∞–¥–µ–ª—å—Ü—ã –Ω–µ —Ö–æ—Ç—è—Ç —Å—Ç–∞–≤–∏—Ç—å –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω–æ–µ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏–µ. –ü–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—ã —Å–≤—è–∑—ã–≤–∞—é—Ç —Å –º–æ–±–∏–ª—å–Ω—ã–º–∏ –ø—Ä–∏–ª–æ–∂–µ–Ω–∏—è–º–∏, –Ω–µ —Ç—Ä–µ–±—É—é—â–∏–º–∏ —Å–ø–µ—Ü–∏–∞–ª—å–Ω—ã—Ö —É—Å—Ç—Ä–æ–π—Å—Ç–≤. «–ö–∞–∫–æ–π —Ç—Ä–µ–Ω–¥ –±—É–¥–µ—Ç –æ–ø—Ä–µ–¥–µ–ª—è—Ç—å —Ä–∞–∑–≤–∏—Ç–∏–µ —Ä—ã–Ω–∫–∞ —Å—Ç—Ä–∞—Ö–æ–≤–æ–π —Ç–µ–ª–µ–º–∞—Ç–∏–∫–∏ –≤ –±–ª–∏–∂–∞–π—à–∏–µ –≥–æ–¥—ã, –±—É–¥–µ—Ç –∑–∞–≤–∏—Å–µ—Ç—å –æ—Ç –ø–æ–ø—Ä–∞–≤–æ–∫ –≤ –∑–∞–∫–æ–Ω –æ–± –û–°–ê–ì–û, –∞ —Ç–∞–∫–∂–µ –æ—Ç —Å–∫–æ—Ä–æ—Å—Ç–∏ —Å–Ω–∏–∂–µ–Ω–∏—è —Å—Ç–æ–∏–º–æ—Å—Ç–∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏, —á—Ç–æ –±–µ–∑—É—Å–ª–æ–≤–Ω–æ —Å—Ç–∏–º—É–ª–∏—Ä—É–µ—Ç –µ–µ –∞–∫—Ç–∏–≤–Ω–æ–µ –≤–Ω–µ–¥—Ä–µ–Ω–∏–µ.», —Å—á–∏—Ç–∞–µ—Ç –î–µ–Ω–∏—Å –ì–∞–≤—Ä–∏–ª–æ–≤.