Страх схватиться за небо

Рейтинг страховых компаний Урала и Западной Сибири по итогам 9 месяцев 2017 года

Положение финансового сектора служит хорошим индикатором ситуации в реальном секторе. Пока цифры говорят лишь о стабилизации, но не о росте

Цифры статистики роста рынка требуют непременных оговорок. Так, сборы премий в целом по стране по итогам девяти месяцев 2017 года выросли на 9% (по Уральскому региону на 10%), однако если из них исключить ОСАГО и страхование жизни, то прирост будет по стране — 0,2%, по Уралу — 3,6%. В целом по стране положительной динамики не наблюдается. Годом ранее прирост (без упомянутых двух видов) составлял 8%, на Урале — около нуля.

Какой цифре верить?

Если копать глубже, то без учета группы Согаз уральский рынок и в нашем сегодняшнем анализе показывает прирост около нуля (а Тюменская область без Согаза дает 3% вместо 21%). Если же исключить Росгосстрах, санируемый вместе со всей группой «Открытие», но пока остающийся лидером, то прирост будет целых 6%. Наш рейтинг показывает — крупнейшие компании (группы), исключая Росгосстрах, наращивают сборы премий, сокращение рынка происходит за счет малых игроков.

За весь 2017 год отозвано 24 лицензии (в 2015 — 2016 годах отзывалось по 70 лицензий). В отличие от банковского сектора громких банкротств нет. Крупнейшая компания, ушедшая с рынка в прошлом году, Региональная страховая, занимала 23 место, но работала в узком сегменте страхования застройщиков. В прошлогоднем рейтинге на Урале она вышла на 17-е место, но с учетом высокой концентрации (на топ-10 приходится 78% рынка, на первую пятерку — 57%) ее доля не превышала 1,1%. Каждый год из топ-50 уходит обычно одна компания (кроме «урожайного» 2015-го, когда их было три, включая исконно уральскую «Северную казну»). Примечательно, что перед банкротством многие показывают бурный рост. Региональная страховая, например, за два года взлетела с 223 на 23 место, «Северная казна» — с 44 на 29. Очевидно, в тяжелой ситуации компании начинают демпинговать в попытке привлечь деньги, тем самым еще ухудшая портфель.

Лакмусовое страхование

Динамика рынка лучше прослеживается на длительном интервале. Максимальная величина страхового рынка была достигнута в 2014 году. Страхование жизни и ОСАГО не учитываем: оба эти сегмента растут, но страхование жизни — продукт инвестиционный, а не рисковый, финансировать из этих премий убытки по другим видам страхования (и вообще заниматься ими) компаниям запрещено на законодательном уровне. А премии по ОСАГО почти целиком идут на выплаты, причем в ряде «токсичных» регионов их еще и не хватает (подробнее см. «С жульем, допустим, надо бороться»).

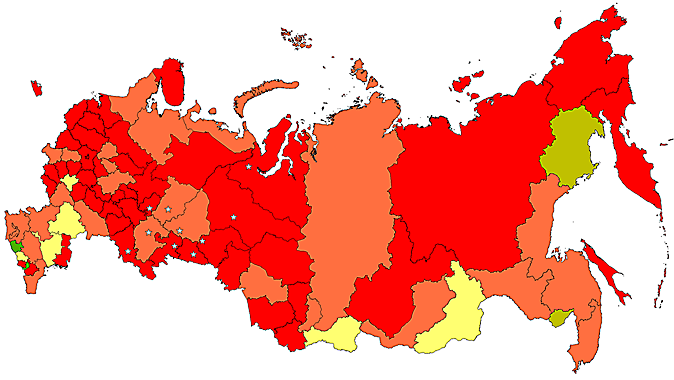

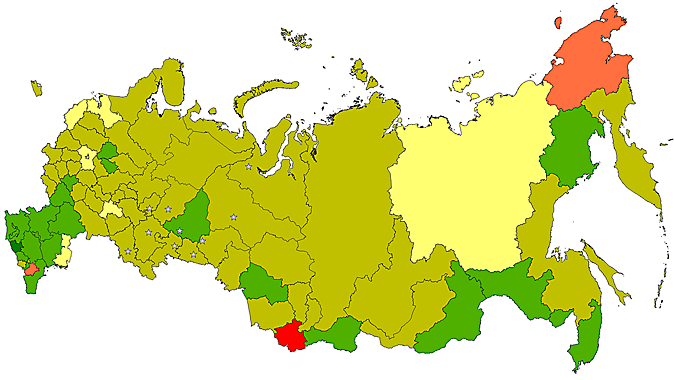

С 2014 года рынок Урала показывает падение (16%), в то время как в целом по стране он восстановился. Наша инфографика демонстрирует, за счет каких регионов и каких сегментов.

Небольшой рост премий наблюдается только в двух столицах и еще нескольких регионах (на Урале это Удмуртия), по другим субъектам — в той или иной степени падение (на Урале максимально в Оренбургской и Курганской областях).

По ДМС — весьма пестрая картина. Рост есть там, где проникновение этого вида ниже, а небольшое сокращение — в таких регионах, как Тюменская область, где на каждого жителя приходилось свыше 2 тыс. рублей премии, при том что в других регионах и 200 рублей — хороший показатель.

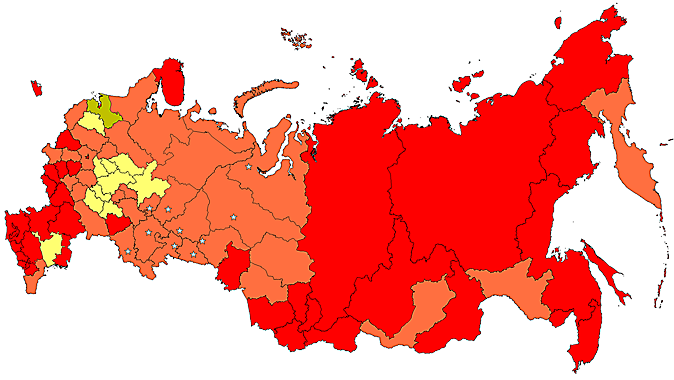

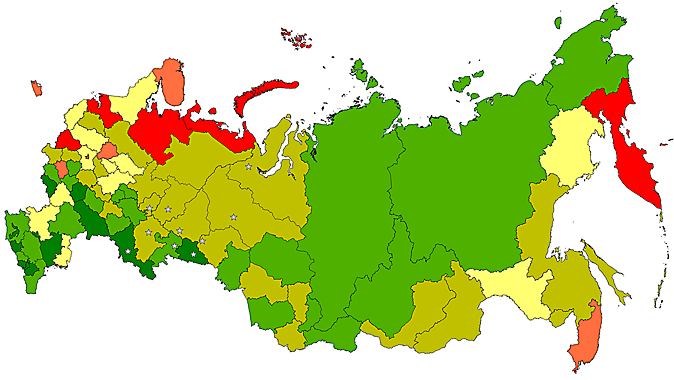

Сборы по автокаско упали повсеместно, даже в столицах, исключение — не самые автомобилизированые регионы: Якутия, Магадан, Тыва. Это эффект низкой базы. Рост премий по ОСАГО произошел из-за роста тарифов, но в то же время были повышены лимиты выплат, а инфляция на восстановительный ремонт и отказ от страхования сделали этот вид еще более убыточным. Более интересна динамика числа полисов: кроме Чукотки, Тывы и Чечни везде провал, причем в ряде регионов (в их число вошла и Свердловская область), прежде всего на юге России, более чем на 20%.

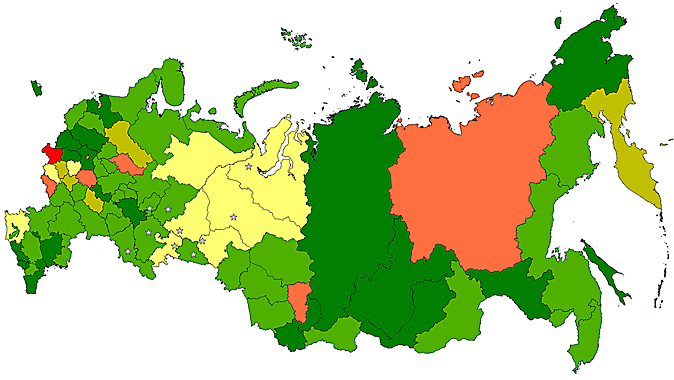

Лучшим показателем состояния региональной экономики является сегмент страхования имущества предприятий. Здесь Урал (к сожалению, не весь: только Тюменская с округами, Свердловская и Челябинская области), а также столицы и Краснодарский край выглядят светлыми пятнами на общем темном фоне.

Страхование имущества граждан — сегмент, растущий повсеместно. Прочие виды страхования (два десятка, суммарно составляюшие по стране 12% сборов), кроме небольшого числа регионов, включая столицы, сократились. На Москву приходится 70% прочих видов страхования, и прирост в 24% за три года перекрывает их падение. В итоге рост 10% — это еще одно свидетельство концентрации бизнеса и денег в столице.

Получившаяся карта свидетельствует о состоянии не столько страховой отрасли, сколько экономики той или иной территории. Столичные регионы, несмотря на малые габариты на карте, пока являются чуть ли не единственными точками роста. О выходе из кризиса можно будет говорить, когда хоть половина страны выйдет в положительную зону.

Дополнительные материалы:

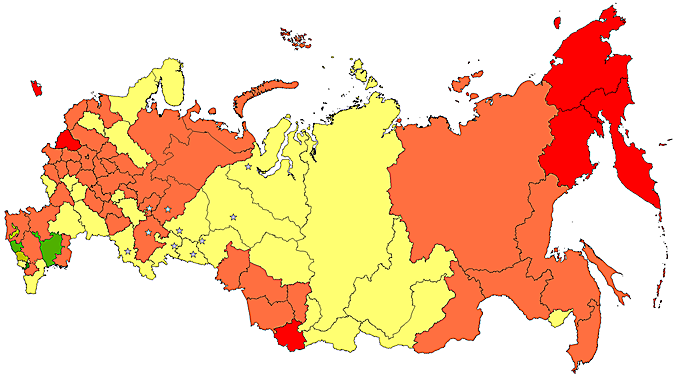

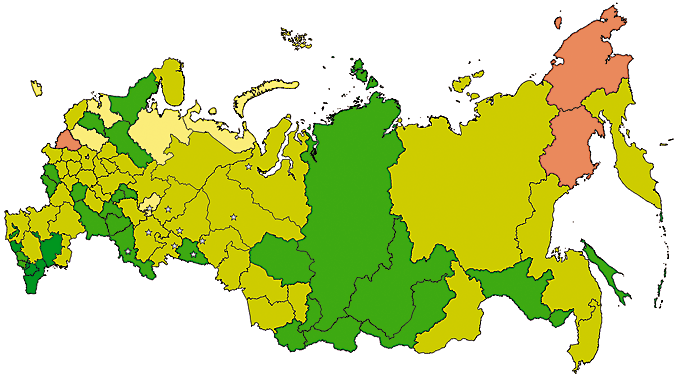

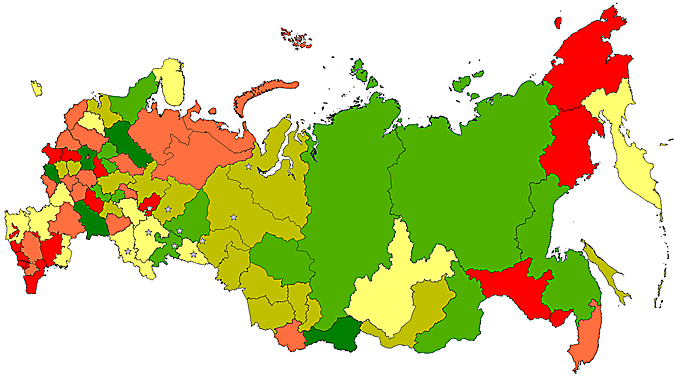

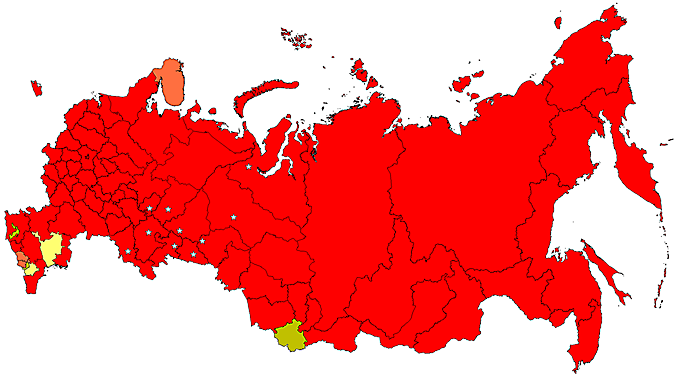

Прирост страховых премий 9 мес. 2017 к 9 мес 2014, %

Все виды

Все без ОСАГО и жизни

ДМС

Страхование жизни

ОСАГО

Автокаско

Имущество юрлиц

Имущество физлиц

Прочие виды

ОСАГО, динамика выданных полисов 9 мес. 2017 к 9 мес. 2014, %