С жульем, допустим, надо бороться

Страховой рынок

Инструменты борьбы со страховым мошенничеством в ОСАГО — законодательное регулирование рынка и кулак правоохранительных органов. Первые результаты показывают: кулак надежнее

Высокая убыточность на рынке ОСАГО — главная проблема отрасли последние несколько лет — имеет ярко выраженный региональный характер: есть территории с приемлемым уровнем, а есть токсичные, где она превышает 100%. Компании уклоняются от заключения договоров ОСАГО, пытаются снизить убыточность, продавая дополнительные страховки. Имеют место массовое несогласие клиентов и судебные споры по поводу величины выплат и их задержки. Следствие — уклонение владельцев транспортных средств от страхования и приобретение поддельных полисов. По данным Российского союза автостраховщиков (РСА), на ОСАГО приходится 68% ущерба от страхового мошенничества (на каско — 22%), суммы достигают 30% от общей величины выплат (в каско — 20%, страховании имущества — 15%).

Противостоять мошенничеству можно двумя путями — изменением нормативной базы, когда если не закрываются, то сужаются возможности для преступников, и их уголовным преследованием.

До этого года усилия предпринимались в основном в области изменения законодательства: самый крупный успех страхового сообщества — вступление в силу давно лоббируемого натурального возмещения ущерба. По прошествии полугода можно констатировать: панацеей новация не стала. Страховщики почувствовали облегчение: работать с ограниченным количеством сервисов проще, чем рассматривать огромное число претензий пострадавших. Они даже сократили службы урегулирования убытков. Но проблемы переместились в сервисы. Туда же перетекли мошенничество (самая простая схема — мошенник просит сервис не ремонтировать авто, а поделить деньги, пришедшие от страховой компании) и автоюристы (претензий к срокам и качеству ремонта стало больше).

— Ожидаемый эффект от введения натуральной формы возмещения ущерба, который, по идее, должен уменьшить количество споров и судебных разбирательств с клиентами и, соответственно, объем судебных расходов, не наступил. Причина прежде всего в том, что на стадии дискуссии при принятии законопроекта из него был исключен ряд ключевых положений, которые делали закон работоспособным и привлекательным и для страховщиков, и для автосервисов, — говорит генеральный директор компании ЮжуралАСКО Аркадий Любавин.

Эксперт видит три ключевых негативных момента, препятствующих широкому распространению этого вида урегулирования убытков: жесткие нормативные сроки ремонта, которые с учетом российской логистики, особенно на периферии, не всегда выполнимы, а это грозит санкциями; запрет на использование б/у запчастей, что делает экономически нецелесообразным ремонт авто старше пяти лет; несбалансированность по ряду позиций цен на запчасти по справочнику РСА и рыночных цен. В результате крайними остаются опять же клиенты.

Уголовный полис

До последнего времени правоохранительные органы борьбу со страховым мошенничеством практически не вели. По словам президента РСА Игоря Юргенса, власти считали, что взаимоотношение страховых компаний и их клиентов лежат исключительно в плоскости гражданско-правовых отношений. По информации РСА, за первые восемь месяцев 2016 года страховщики (по данным компаний, занимающих 80% рынка) направили 2039 заявлений в правоохранительные органы по подозрению в мошенничестве в ОСАГО. По ним возбуждено лишь 280 уголовных дел, по 962 получен отказ, еще 760 находились на стадии рассмотрения.

Ситуация изменилась после встречи в марте этого года главы ЦБ Эльвиры Набиуллиной с президентом РФ, на которой она описала масштаб мошенничества и подчеркнула: на что идут полученные преступным путем средства — не известно. В итоге, по словам Игоря Юргенса, указания пошли к министру внутренних дел и генеральному прокурору, были доведены до сведения полпредов и руководителей прокуратур округов.

В июне «десант» под руководством заместителя генерального прокурора Юрия Пономарёва с участием представителей ЦБ и РСА провел межведомственные совещания в регионах. Полный список приглашенных, например, по УрФО такой: прокуроры субъектов РФ, председатели Советов органов ФСБ и МВД, руководители подразделений Следственного комитета и министерства внутренних дел, председатель Свердловского областного суда, руководители региональных подразделений налоговых органов, антимонопольной службы, Росфинмониторинга, Федеральной службы судебных приставов, Всероссийского союза страховщиков, Российского союза автостраховщиков, представители Всероссийского общества автомобилистов, а также страховых организаций. Резюме совещания — дан приказ бороться с мошенничеством в ОСАГО.

10 октября руководители силовых ведомств Челябинской области в формате пресс-конференции отчитались о проделанной работе. Начальник Управления экономической безопасности и противодействия коррупции ГУ МВД России по Челябинской области Анатолий Сабодаш сообщил:

— За девять месяцев 2016 года из незаконного оборота изъято более 600 поддельных полисов, возбуждено 1044 уголовных дела в сфере автострахования. В производстве следователей находится 659 дел, окончено производством 205 дел, из них по ст. 159 «Мошенничество» — 33, по ст. 159.5 «Мошенничество в сфере страхования» — то же 33, части 1 ст. 327 «Подделка, изготовление или сбыт поддельных документов, государственных наград, штампов, печатей» — 46, части 3 ст. 327 — 92 дела. К уголовной ответственности привлечено 128 лиц.

По информации Анатолия Сабодаша, в рамках борьбы с мошенничеством челябинским областным судом полис ОСАГО признан официальным документом, все службы сориентированы на выявление поддельных полисов, проведены проверочные закупки поддельных полисов и закрытие мест их распространения, ведется борьба с рекламой таких точек.

— Лучшей профилактикой мошенничества являются реальные случаи привлечения к уголовной ответственности, — подтвердил Аркадий Любавин. — За последние три месяца возбуждено шесть уголовных дел по факту мошенничества, о которых мы предоставили информацию. Компания, работая в трех областях Уральского региона, уже летом ощутила существенные изменения в активности по раскрытию и предотвращению преступлений по автострахованию в Челябинской области, а сейчас аналогичные позитивные для страховщиков изменения начали появляться в Свердловской и Курганской областях. Возбуждены и расследуются ряд уголовных дел, выявляются преступные группы. Информация об этом имеется не только у нас, но и у мошенников. Мы наблюдаем резкое снижение заявленных «подозрительных» убытков и отмечаем начавшееся снижение убыточности ОСАГО.

Среди предложений по нерепрессивным методам борьбы с мошенничеством чаще всего звучит слово «либерализация». Страховщики считают, что рыночные механизмы сами по себе способны поставить заслон: свободные договорные отношения и конкуренция более гибко реагируют на поступающие вызовы. Более всего компании хотят свободного ценобразования (хотя бы в плане определения коэффициентов бонус-малус) и правил страхования. Аркадий Любавин: «В Польше ОСАГО действует с 1967 года, а с 1990-го — свободные тарифы на ОСАГО».

Пока надо отметить, что тарифы ОСАГО носят во многом социальный характер, владельцы дорогих машин платят больше, да и региональные коэффициенты не коррелируют с частотой ДТП (самые низкие коэффициенты — 0,6 — в Крыму и Чечне).

Кроме того, в том же каско давно стало общей практикой натуральное возмещение, обязанность предоставить транспортное средство для осмотра (ОСАГО то же сделало шаги в этом направлении).

Подковали рейтинг РСА

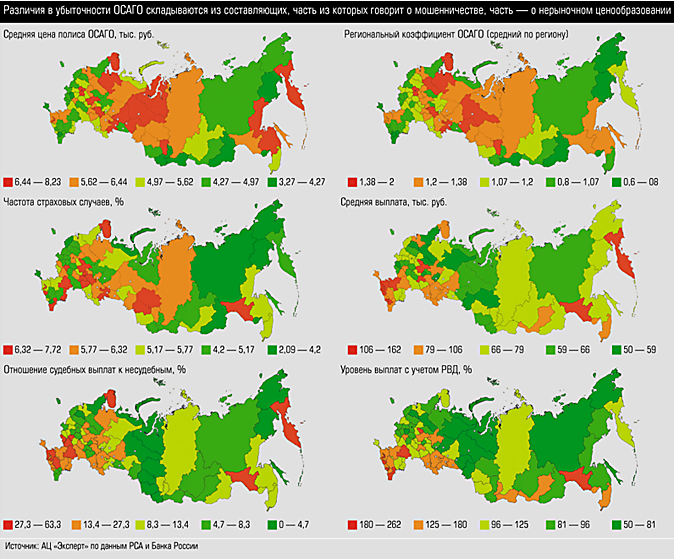

РСА ежеквартально публикует рейтинг регионов России по степени проблемности ОСАГО.

Опираясь еще и на статистку ЦБ, мы немного усовершенствовали методику РСА, имеющую простую, понятную и поэтому несовершенную формулу: итоговый балл складывается из суммы рангов отдельных негативных факторов, что не отражает нелинейное распределение показателей. Наши диаграммы учитывают этот факт: распределение показателя по группам основано не на равном числе значений, а на разбросе относительно среднего показателя. Так, в группе с максимальным уровнем выплат — 12 регионов, минимальном — 10, в средней группе — 28. При равномерном распределении в каждой группе было бы по 17 регионов, и часть средних регионов оказалась бы искусственно отнесена к плохим или хорошим.

Компаниям по большому счету интересен комбинированный коэффициент убыточности (с учетом РВД), который является функцией от других показателей. Включение его в общую формулу — это дублирование. Рейтинг РСА не учитывает различие регионального коэффициента (он прямо влияет на убыточность, а также на уровень мошенничества, судебных тяжб, уклонения страховщиков от заключения договора). Еще один интересный показатель — число полисов на 1000 жителей: он должен говорить об интенсивности движения и уровне дохода. В результате Свердловская область с уровнем выплат 105% попала в проблемную красную зону, а Ставропольский край с показателем 146% в желтую, Крым, Татарстан и Самарская область со 108% в зеленую.

Было бы правильно рейтингом считать уровень выплат, а разброс остальных показателей относительно средних — сигналом «где подкрутить». Пока мы видим, что в регионах с высоким уровнем выплат (кроме юга России это и часть регионов Урала) либо низкие региональные коэффициенты и средняя цена полиса (из уральских — Курганская и Оренбургская области), либо повышенный уровень аварийности, говорящий о мошенничестве (Челябинская область), либо высокие средние выплаты (Краснодарский край и Ростовская область), либо высокий уровень судебных издержек (прежде всего юг России).

Инфографика в высоком разрешении

Региональный кэффицент ОСАГО (средний по региону, Источник: Закон об ОСАГО)

Средняя цена полиса ОСАГО (за 2016 год, Источник: расчет на основе данных Банка России)

Количество полисов ОСАГО на 1000 жителей (за 2016 год, Источник: расчет на основе данных Банка России, Росстата)

Частота страховых случаев (за 9 месяцев 2017 г., Источник: РСА)

Средняя выплата (за 9 месяцев 2017 г., Источник: РСА)

Отношение судебных выплат к несудебным (за 9 месяцев 2017 г., Источник: РСА)

Уровень выплат с учетом РВД (за 9 месяцев 2017 г., Источник: РСА)