Вопреки обстоятельствам

Несырьевой экспорт

Оптимизация технологических процессов, режим разумной экономии и жесткие ограничения на нормы прибыли — таковы способы выживания несырьевого экспортера от завода «Трансмаш» из Тюмени

Истинное богатство страны строится на добавленной стоимости — мы продолжаем рассказывать о лучших экспортерах Урала в области несырьевого экспорта. По итогам конкурса «Лучший экспортер Тюменской области 2017 года» в номинации «Средний бизнес» в лидеры вышло ЗАО «Денит» — сбытовое подразделение завода ООО «Трансмаш», ведущего производителя сцеплений для отечественных грузовых и легковых автомобилей. Организаторами конкурса выступили аналитический центр «Эксперт», журнал «Эксперт-Урал», департамент инвестиционной политики и государственной поддержки предпринимательства Тюменской области, а также региональные Центр поддержки экспорта и Торгово-промышленная палата.

Трансмаш начал программу импортозамещения два года назад: освоил и запустил в серийное производство ведомые диски сцепления диаметром 362, 395 и 430 мм, которые ранее в России не производились, а также сцепления на автомобили «ГАЗель Next» и «ГАЗель Бизнес». Тюменское сцепление по ресурсу практически не уступает европейскому, а по цене заметно ниже, так что обслуживание автомобиля в итоге оказывается дешевле. Но убедить оптовиков перейти на российскую продукцию непросто, и это одна из важнейших проблем импортозамещения в отрасли. Трансмаш нашел своего покупателя, обладая статусом ОЕМ (original equipment manufacturer — «оригинальный производитель оборудования») КамАЗа и Группы ГАЗ. Дилеры, представители и торговые партнеры компании работают во многих регионах России, экспортная география поставок — весь СНГ: Украина, Беларусь, Казахстан, Азербайджан, Узбекистан. В дальнем зарубежье действуют через партнеров. Например, отправляют на Кубу сцепления, произведенные по заказу КамАЗа под его брендами. Как живет несырьевой экспортер сегмента автопрома, рассказывает директор Трансмаша Андрей Гасилин.

Выше конкуренция, ниже себестоимость

Выше конкуренция, ниже себестоимость

— Андрей Алексеевич, за счет чего увеличился в этом году экспорт компании?

— Завоевывали новые рынки, на которых удалось подвинуть конкурентов. Борьба очень острая. Где не продают или начинают продавать меньше конкуренты, там мы усиливаем позиции. Например, в этом году мы увеличили продажи в Азербайджан — за счет конкурентной борьбы.

— Кто ваши ближайшие конкуренты?

— Автозаводы, производящие сцепления только для своих машин. Мы же — мультибрендовая компания, делаем 80 видов сцеплений. Но самую значительную конкуренцию на рынке составляет китайская продукция. Китай после 2014 года, когда произошло курсовое изменение рубля к доллару, очень просел. Сейчас возвращается, наращивает присутствие на рынках. А наша себестоимость, к сожалению, увеличивается ввиду роста цен у поставщиков. Металлурги, например, не хотят продавать металл на внутренний рынок дешевле, чем на экспорт: ценники подравнивают. Мы следом вынуждены поднимать цены на внутреннем рынке. Если бы мы продавали напрямую в дальнее зарубежье, выиграли бы после скачка валют в плане цен. Но сами мы грузим только в СНГ, а это зона, близкая к рублевой.

Для нас был хорош момент, когда при смене курсовой стоимости китайские товары подорожали, за счет этого мы стали более конкурентоспособны. Если бы при этом у нас не было внутренней инфляции и не росла в цене электроэнергия… По непонятной причине за год она дорожает на 20%. И рост стоимости металла за осень мы наблюдали тоже около 20%. Металлурги с весны до лета цены тормозили, затем отыграли обратно. У нас в итоге сразу выросла себестоимость — материалы в ней составляют 60%. У других российских игроков такая же ситуация — рост себестоимости. Инфляция в стране, по нашим данным, 7%, хотя официально декларируют 3%. А у китайцев с себестоимостью все совсем по-другому.

— Они демпингуют на ваших рынках?

— Нет, не демпингуют, они постоянно борются за снижение себестоимости — у них за счет конкуренции внутри страны все бизнес-процессы и затраты оптимизируются. У нас все, наоборот, ползет вверх. Например, наш ближайший поставщик чугунных заготовок находится под Москвой, возим оттуда. Ближе нет. Далеко и дорого. Прежний поставщик, завод под Екатеринбургом, после 2008 года обанкротился. У конкурирующего с нами китайского производителя несколько поставщиков находятся рядом, в той же провинции.

Еще один парадокс — до 2014 года нашей компании было выгоднее покупать металл в Германии, чем в России. Был занижен курс евро, металл из Германии выходил на 20% дешевле, чем на внутреннем рынке. Мало того, немцы еще два месяца отсрочки платежа давали. С нашими металлургами в этом плане сложнее работать: требуют оплаты по факту или 100% предоплату. Неинтересны малые предприятия металлургическим компаниям, за небольшие объемы берутся неохотно. Приходится долго биться, чтобы убедить их работать с нами. По проволоке российский рынок практически монополизирован «Мечелом», есть одна цена: не хочешь — не бери. Плюс ко всему уровень деловой активности в плане производства ниже китайского. Все это вкупе и влечет за собой увеличение себестоимости.

— За счет чего Китай дешевый?

— Я для себя проанализировал это детально. Убедился: там себестоимость любой детали ниже нашей. Все входные материалы дешевле за счет высокой конкуренции, они к этому стремятся! К тому же климат у них мягче — нет наших колоссальных затрат на отопление зданий. Кредитные ставки ниже.

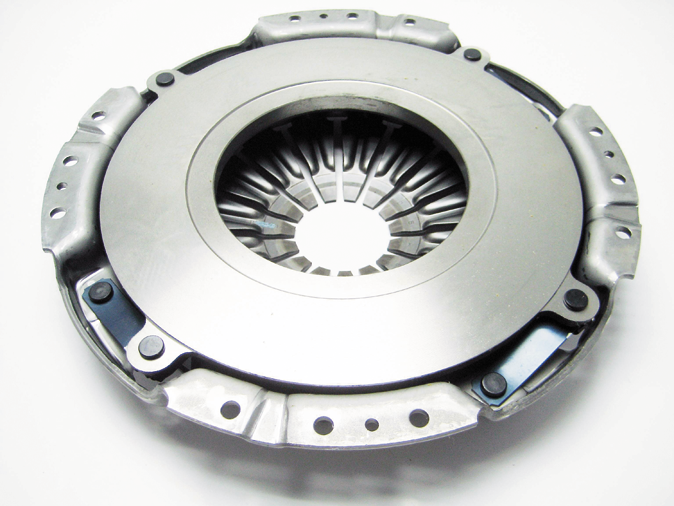

Узлы сцепления Трансмаша адаптированы к российским условиям и соответствуют европейским стандартам

Смотрел аналогичное нашему оборудование у китайцев, интересовался его стоимостью и происхождением. Допустим, станок N стоит на наши деньги 360 тыс. рублей. У них нет проблем купить дешево — какой-нибудь соседний цех делает такие станки.

У нас в стране станкостроительной промышленности практически нет. Станкостроение погибло, существует только на бумаге. Мы еще используем резервы прошлых лет — можно в конце концов купить старые станки и их модернизировать. Но появились позиции, в которых российское оборудование не выпускается и даже подержанного на рынке уже не найти. И если у компании будет рывок в развитии, сразу встанет вопрос — где взять станки. Придется за границей, а там другие схемы кредитования, и аппетиты у дистрибьюторов импортного оборудования совсем иные. Осваивать новые изделия нам крайне сложно. Импортный станок сопоставимых параметров с китайским я вынужден приобретать за 1,4 млн рублей. Плюс закредитоваться в лизинг под 9% годовых. В Германии те же станки можно взять под 2 — 3%. Фактически за три года я выплачиваю половину стоимости станка. А если не обновлять постоянно основное оборудование, будем иметь низкую производительность труда со всеми вытекающими, проиграем конкуренцию.

— И что со всем этим делаете?

— Снижаем себестоимость, сокращая затраты, занимаемые площади. Оптимизируем бизнес-процессы. Пытаемся повысить производительность труда, внедряем новые технологии. Обновляем оборудование, которое на грани выработки ресурса, требует больших затрат, капитальных ремонтов. Кстати, это позволяет привлекать молодых специалистов. Им, выросшим в эпоху смартфонов, не интересны станки, которые нужно гаечным ключом регулировать.

Я уже говорил, что после изменения курса доллара мы стали более конкурентоспособны. Объясню, как мы связаны с курсом. Условно, курс доллара в 2004 году был 30 рублей. Себестоимость аналогичного нашему изделия в Германии тогда составляла 10 долларов, по курсу 30 рублей — это 300 рублей. Наше тогда обходилось во столько же. Каждый год инфляция в России в среднем составляла 10%. И в итоге за десять лет к 2014 году мы получили как минимум удвоение себестоимости — 600 рублей на изделие. А в Германии или Китае себестоимость товара как была 10 долларов или 10 евро, такой и осталась при сохранявшемся длительное время курсе валют. Соответственно у нас падает рынок.

В Китае за счет конкуренции внутри страны все бизнес-процессы и затраты оптимизируются. У нас себестоимость, наоборот, ползет вверх

Почему в России мало стали всего производить? Потому что невыгодно. Это уже со всех сторон кричат: производить невыгодно! В 2014 году курс доллара привели в среднем к 60 рублям. Мы опять стали конкурентоспособными. Но сейчас курс немного откатился.

Кто как считает инфляцию. Например, по продуктовой корзине — одна картина. По транспортному налогу — другая. Транспортный налог собирают три раза: система Платон, собственно транспортный налог и акциз в бензине. Это влечет за собой удорожание себестоимости, отражается на всем, на ценах в магазине. Я не могу найти объяснений: почему, когда нефть упала в два раза, и бензин в Германии подешевел сразу в два раза, а у нас в стране на заправках его цена только растет.

Погибшее станкостроение и короткие деньги

— За счет чего компания динамично росла?

— В 2014 — 2015 годах была стагнация бизнеса — невозможно было конкурировать из-за курсовой разницы. В связи с этим мы не росли. Но и не падали. Держались за счет конвейера: мы же поставщик КамАЗа, надеялись, что благодаря этому расширимся, потому что КамАЗ не стоит на месте, развивается. Только в 2016 году выросли по выручке на 30% за счет того, что Китай частично ушел с рынка. Плюс — ситуация с кредитами оптимизировалась по сравнению с 2014 — 2015 годами, когда заемные средства были недоступны. Банки начали кредитовать более активно, и мы привлекли финансы, увеличили товарные запасы в материалах, соответственно, смогли больше произвести, за счет этого подросли в объемах.

Еще один фактор: ставки снижаются, это в принципе хорошо, но не настолько, насколько хотелось бы. Инфляция 3%, а ставка рефинансирования в три раза выше. Если бы мы могли привлекать кредиты на основные средства не под 10%, как сейчас, а под 5 — 4%, обновляли бы более активно парк станков, больше выпускали новых изделий.

В первую очередь нужны, конечно, долгосрочные кредиты на приемлемых условиях. У нас деньги дороже, чем где-либо. И они как были короткими, так ими остаются, поэтому перевооружаться сложно. Банки заинтересованы только в мегапроектах, мы же относимся к малому и среднему бизнесу.

Но и в нынешних обстоятельствах занимаемся импортозамещением ряда деталей по автопрому, расширили номенклатуру. За счет этого растем в объеме. В сегменте сцеплений для «Газелей» объем выпуска даже утроили: в этом году сделали еще одно сцепление, которого раньше не было.

Становимся более конкурентоспособными, стараясь удержать ту планку, которой достигли. Есть намерения подрасти, хотя в этом году мы не выходим на те цифры роста, которые планировали — 20%, пока к 10% движемся. В силу тех причин, про которые сказал, — роста цен на материалы, энергоносители.

— Наиболее серьезные риски для развития компании?

— Укрепление рубля. С точки зрения конечного потребителя, конечно, выгодно, чтобы доллар был дешевле. Не надо лукавить, у нас очень много импортных товаров, той же одежды, электроники, автомобилей, всего на свете. Мы очень импортозависимы. Просто катастрофически. С точки зрения оборудования тоже. Мы все равно вынуждены покупать либо китайские, либо европейские станки. Соответственно, укрепление рубля позволяет покупать более дешевое оборудование. Но здесь сразу же открываются двери для конкурентов в дешевом сегменте. А дешевый сегмент учитывает то, что покупательная способность сильно падает. Люди начинают скатываться к дешевому сегменту.

— Но вам удается удержать положительную рентабельность?

— Удается пока. У машиностроения, ориентированного на нефтяную и газовую промышленность, рентабельность выше. Мы ориентируемся на автопром. А автопром — это низкая рентабельность, не дают заработать конкуренты. Цифры не хочу называть.

— Основные инвестиции в этом году?

— Рассматриваем покупку станков, чтобы обновить участок механической обработки. Мы для себя выбрали точки, где нужно расшириться или сократить оборудование, тянущее нас назад, не дающее увеличения объемов. Ведем переговоры с поставщиками и лизинговыми компаниями.