Учтите показания барометра

Экономическое развитие

Малый и средний бизнес Среднего Урала готов наращивать объемы бизнеса и в целом позитивно оценивает перспективы роста — таков один из ключевых выводов первого мониторинга инвестиционного климата Свердловской области

Аналитический центр «Эксперт» совместно с Институтом экономики и управления УрФУ по заказу министерства инвестиций и развития Свердловской области и Свердловского областного фонда поддержки предпринимательства провел первый Мониторинг инвестиционного климата Свердловской области («Инвестбарометр»). Исследование оценивает готовность субъектов малого и среднего бизнеса к вложениям, основные направления и ограничения для этой деятельности. Результаты позволят адресно настроить инструменты господдержки на территории региона.

Фокус

Исследованием охвачено 600 субъектов МСП, отобранных по отраслевому и территориальному признакам. Акцент сделан на малый и средний бизнес. Мы не включили в выборку микробизнес и крупные компании: эти группы развиваются по особой логике. Выделили несколько подгрупп, на которые, по нашему мнению, следует обратить особое внимание при формировании планов развития экономики региона. Во-первых, это компании-экспортеры: такие субъекты МСП вынуждены конкурировать на внешних рынках, они более динамичны. Во-вторых, «газели»: компании, которые могут расти высокими темпами длительное время, причем иногда вопреки рынку. Они развиваются за счет идей, новых технологий, качества товаров и услуг и способны кардинально изменить лицо региона, а то и страны. В-третьих, высокотехнологичные компании. Мы также обращали внимание на то, как ведут себя представители креативной индустрии. К этой подгруппе мы относим компании, которые занимаются научными разработками в разных областях, издательской деятельностью, медиа, а также производством программного обеспечения.

Ожидания изменения экономической ситуации

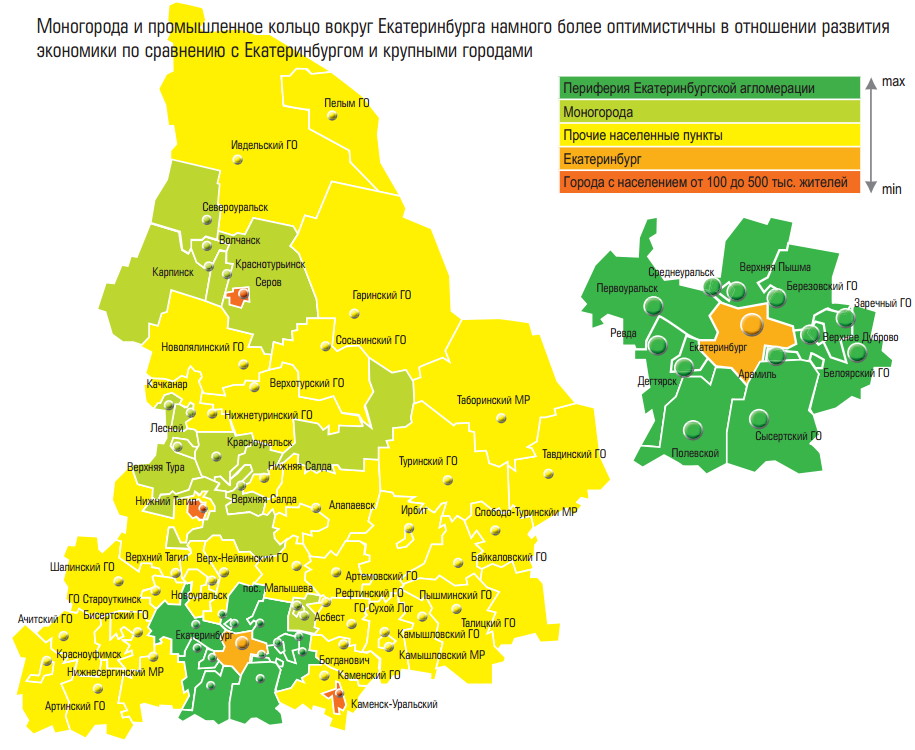

Условия ведения бизнеса в российских территориях сильно различаются, поэтому мы выделили пять фокусных групп городов Свердловской области. Бизнес Екатеринбурга развивается по особой траектории. Ближайшие к нему города типа Верхней Пышмы и Ревды, периферия Екатеринбургской агломерации (где расположены основные индустриальные мощности региональной промышленности) функционируют в другой логике: здесь высок уровень развития рынка труда, есть доступ к инфраструктуре, но иной характер спроса. Совершенно другая среда развития предпринимательства в моногородах: они сейчас получают дополнительное финансирование из федерального бюджета по разным каналам. Последнюю подгруппу составили все остальные города.

Ожидания

Первый срез настроений, требующий, по нашему мнению, анализа, — оценка будущего экономического развития страны. В этом наиболее критичны компании, ведущие бизнес в сфере транспорта и креативной экономики. Самые большие оптимисты — моногорода. Вероятно, это связано с тем, что к ним в последние годы приковано много внимания, там с разной степенью эффективности реализованы программы поддержки.

В отношении динамики собственной выручки настроения представлены широким спектром. Больше всего уверенности демонстрируют представители АПК, креативной индустрии и производственные компании. В транспортной отрасли и строительном секторе оптимизма меньше всего. При этом наши целевые группы — экспортеры, «газели» и высокотехнологичные компании — оценивают ключевые показатели бизнеса более позитивно, чем бизнес в целом. Больше проблем участники исследования видят в формировании прибыли. Здесь чуть лучше ожидания у высокотехнологичных компаний и экспортеров.

Инвестиции

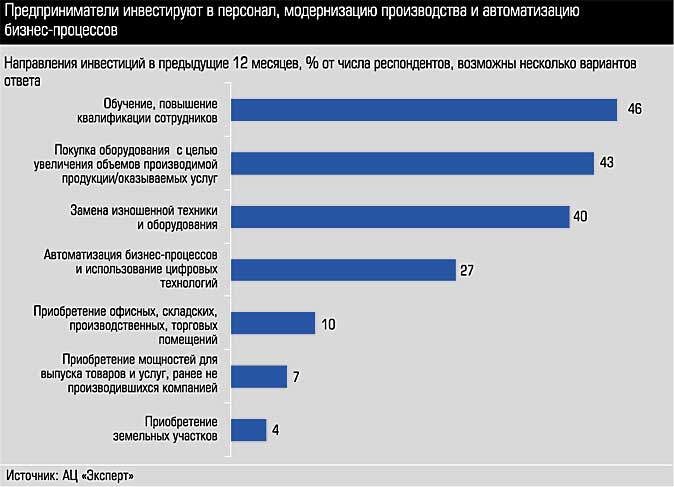

Отдельный срез анализа посвящен инвестиционному вектору предпринимательства. Как оказалось, 75% опрошенных ведут довольно активную инвестиционную политику. Стратегии разные. Так, 46% инвестировали в повышение квалификации персонала, здесь наиболее активны компании сектора услуг и строительной отрасли. 43% опрошенных расширяют мощности: приобретают новое оборудование для увеличения объемов производства; 7% — оборудование для выпуска новой линейки продукции. Более активны здесь экспортеры: 30% респондентов этой группы закупили новое оборудование и технологии для выпуска товаров и услуг, ранее компанией не производившихся.

В некоторых случаях целесообразно модернизировать действующие мощности, и этой стратегии придерживаются 40% опрошенных. Наиболее активно занимается заменой изношенной техники и оборудования периферия Екатеринбургской агломерации: здесь 54,5% респондентов вложились в обновление фондов. Десятая часть нашей выборки посчитала целесообразным приобретение новых производственных и офисных площадей.

Заметно также стремление малого и среднего бизнеса снижать издержки и повышать эффективность: 27% вкладывают ресурсы в автоматизацию бизнес-процессов и применение цифровых технологий. Наиболее активны здесь моногорода (возможно, это связано с тем, что пик автоматизации в Екатеринбурге прошел несколько раньше).

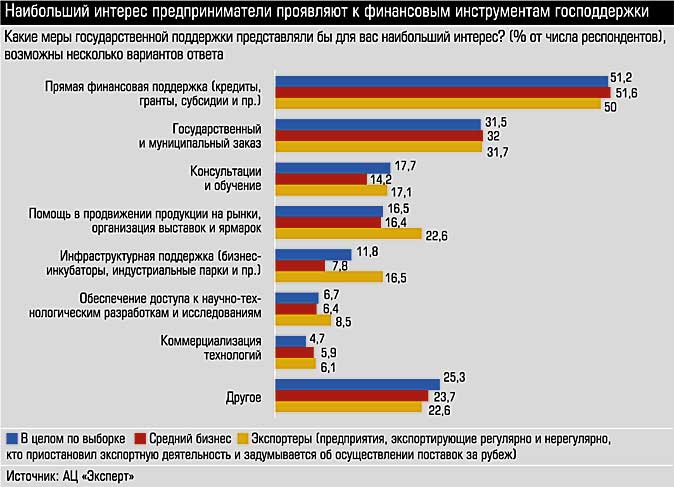

На уровне государственной политики поддержка малого и среднего бизнеса в России в приоритете много лет, особенно в последний год выделяемые в рамках национального проекта ресурсы стали восприниматься не как символические, а как ощутимые. Как показал отдельный срез нашего анализа, большинство предпринимателей сейчас гораздо лучше информированы о возможностях развития за счет инструментов господдержки: 80% опрошенных знают о государственных программах. Наиболее востребованы финансовые инструменты: льготные займы на развитие бизнеса, субсидии по банковским кредитам для приобретения техники и оборудования, а также поручительства и гарантии.

Приоритеты у фокусных групп разные. Для транспортников и креативных индустрий критично важен госзаказ. Экспортеры ожидаемо больше других заинтересованы в инструментах продвижения продукции на других рынках, им нужна компенсация участия в международных выставках и бизнес-миссиях. Малый бизнес заинтересован в инфраструктурной поддержке, в частности в наличии готовых площадей в бизнес-инкубаторах и технопарках, средний ждет помощи в коммерциализации технологий. Максимальный запрос на консультационные формы поддержки зафиксирован на периферии Екатеринбургской агломерации.

Господдержка

Оценка доступности мер государственной поддержки — 3,35 по пятибалльной шкале. При этом участники опроса довольно высоко оценили инструменты господдержки по такому критерию, как «условия и требования для получения государственной поддержки». По параметрам «простота процесса получения государственной поддержки» и «размер государственной поддержки» оценки также положительные, хотя и несколько ниже.

Уровень информированности бизнеса об инструментах господдержки растет: 80% опрошенных знают о государственных программах

Как известно, на уровне государственной политики введен пакет мер, связанных с льготным налогообложением малого и среднего бизнеса. Правда, большинство респондентов не рассматривают специальный налоговый режим (УСН) как налоговую льготу. Лучше других о таких возможностях информированы предприниматели моногородов: 76% компаний, расположенных на территории моногородов, заявили об использовании УСН, что существенно выше среднего по выборке значения в 58%. И это тоже эффект вложений в разные программы поддержки таких муниципальных образований.

Кредиты

Развитие за счет заемного капитала считается закономерной и естественной составляющей бизнес-процесса. Именно поэтому доступность внешнего финансирования рассчитывается в любых исследованиях, замеряющих сектор МСП. Между тем многие исследования банковского кредитования показывают, что значительная часть малого и среднего бизнеса в России редко реализует модель роста за счет заемных средств. В частности, замер «Опоры России» во втором квартале этого года выдал следующие результаты: половина опрошенных заявили об отсутствии потребности в заемном финансировании, 6% малого и 2% среднего бизнеса уверены в низкой вероятности получения кредита, и только 18% и 20% соответственно обращались в банки и получили кредит. Результаты нашего опроса коррелируют с этими выводами: около 50% компаний говорят о том, что не нуждаются в дополнительном финансировании, 13% малого бизнеса и 12% среднего не верят в вероятность одобрения их заявки в банке, и только 15 — 16% респондентов получали банковские кредиты. Оценка доступности кредитования, как правило, обусловлена результатом: у тех, кто обращался за кредитом, но не смог его получить, она существенно занижена. Наиболее проблемные моменты — величина процентной ставки и залог (его размер и тип). Требования банков к обеспечению кредита все жестче, что становится барьером для предпринимателей. В целом 80% компаний не используют заемный капитал для роста. И этот вывод требует осмысления.

Экспорт

Из всей выборки в 600 компаний 12% поставляют продукцию на другие географические рынки, еще 12% собираются это делать. Поэтому мы посчитали целесообразным сфокусироваться на анализе перспектив экспортной деятельности. Почти четверть действующих и потенциальных экспортеров сконцентрированы в обрабатывающих производствах, что отражает профиль экономики региона. При этом довольно высока и доля компаний-экспортеров, которые мы отнесли к группе креативных.

Чтобы найти нужные инструменты поддержки этой группы, нам кажется важным изучить неудачный опыт. Есть маленькая группа компаний, которая прекратила экспортные поставки. И практически половина в качестве причины указывает на сложную и дорогую логистику внутри страны. Второй распространенный ответ связан с конъюнктурой, в частности со снижением спроса на продукцию за рубежом, но здесь очевидно сказывается общее торможение мировой торговли. В 23% случаев причиной свертывания внешней торговли послужил недостаток финансовых ресурсов компании.

Еще одна фокусная группа компаний с высоким экспортным потенциалом — «газели» — также сконцентрирована в основном в обрабатывающих отраслях. Для их бизнес-модели характерно осторожное отношение к заемным ресурсам: 96% инвестиций этой группы бизнеса — исключительно собственные средства. И это компании-лидеры.

Общая картина

Итак, выводы. Мы видим относительно позитивную оценку перспектив собственного бизнеса малыми и средними предприятиями Среднего Урала. Они уверены в динамике выручки, считают, что цена на их продукт и число клиентов будут расти. Появился эффект от реализации программ в рамках национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы»: более 30% респондентов при обращении получили продукты и услуги в рамках госпрограмм, в целом условия, простоту доступа и размер господдержки компании оценивают положительно.

8,4 п.п.

оценка перспектив роста собственного бизнеса

34,3%

доля получивших государственную поддержку от общего числа претендентов

3,35

интегральная оценка качества и доступности мер поддержки

Ключевым барьером в отношении перспектив развития бизнеса компании видят любые угрозы стабильности условий ведения бизнеса в стране, что безусловно влияет на возможность прогнозировать результаты собственной производственной и маркетинговой стратегии. Отрадно, что административные барьеры вызывают все меньше беспокойства. К неожиданным результатам исследования мы бы отнесли низкий уровень привлечения заемного капитала.

Представленное исследование станет базой для отслеживания изменений в настроениях бизнеса. Динамика, которую через год покажут управляемые (в зоне контроля органов власти) факторы, даст основания для уточнения сценария работы и подходов к поддержке предпринимательства — потребуется развитие инструментов или их пересмотр.

Дополнительные материалы:

|

Методология исследования Формирование выборочной совокупности По данным единого реестра субъектов МСП, на 10 июня 2019 года на территории Свердловской области насчитывалось 7206 малых и 611 средних компаний. Таким образом, объем выборочной совокупности составил 380 малых компаний и 220 средних предприятий (при доверительной вероятности 95% и доверительном интервале ±5%). Критерии отнесения к МСП В соответствии с федеральным законом от 24.07.2007 № 209-ФЗ и постановлением правительства Российской Федерации от 04.04.2016 № 265: — малые предприятия (без микро): от 16 до 100 сотрудников, годовой оборот до 800 млн рублей; — средние предприятия: от 101 до 250 сотрудников, годовой оборот до 2 млрд рублей. Цель исследования — оценка текущего состояния, проблем и перспектив инвестиционной деятельности субъектов малого и среднего предпринимательства Свердловской области. Блоки вопросов 1. Профиль компании (территория размещения, вид деятельности, время работы на рынке и т.п.). 2. Оценка экономической ситуации, ожидания и планы компании. 3. Оценка мер государственной поддержки. 4. Оценка финансовых ресурсов. Фокус исследования: • быстрорастущие компании-«газели» (среднегодовой темп роста выручки за пять последних лет для малых компаний — не менее 20%, для средних— не менее 15%); • высокотехнологичные компании (см. приказ Росстата от 15.12.2017 № 832 (ред. от 17.01.2019) «Об утверждении Методики расчета показателей “Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте” и “Доля продукции высокотехнологичных и наукоемких отраслей в валовом региональном продукте субъекта Российской Федерации”»); • экспортеры. Метод исследования — телефонный опрос. Статус респондента — генеральный или исполнительный директор, его заместители; финансовый или коммерческий директор; владелец или собственник предприятия. |