Игра на повышение

Фондовый рынок

Появление на фондовом рынке розничного инвестора открывает перед инвестиционной индустрией новые возможности. Но нужно, чтобы предприниматели поверили в свои компании, а инвесторы — поверили предпринимателям

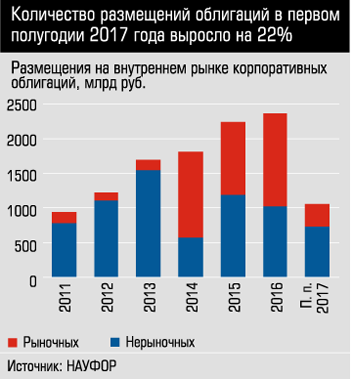

Динамика российского фондового рынка перешла в положительную зону: за девять месяцев этого года объем торгов акциями вырос на 2%, облигациями — на 13%, объем первичных размещений корпоративных облигаций — на 44%. Эти данные привела управляющий директор по фондовому рынку Московской биржи Анна Кузнецова на десятой конференции НАУФОР «Российский фондовый рынок», прошедшей недавно в Екатеринбурге.

Рынок 15 игроков

Однако в глобальных масштабах российский рынок с объемом капитализации около 38 трлн рублей остается мизерным — это всего 1% от мирового. «Такой рынок не играет существенной роли в развитии экономики, о чем говорят его качественные параметры», — считает президент НАУФОР Алексей Тимофеев. По его мнению, фундаментальные причины низкой капитализации связаны с общим предпринимательским климатом в стране: «Рассчитывать на рост капитализации можно, когда предприниматели поверят в свои компании, а инвесторы поверят предпринимателям».

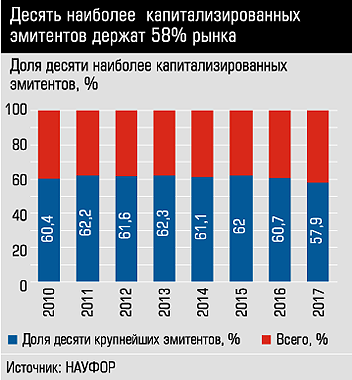

О слабости говорят и другие индикаторы. Российский фондовый рынок чрезмерно концентрирован: на долю десяти эмитентов приходится 58% капитализации, на долю пяти — 46%. Количество эмитентов акций, представленных на организованном внутреннем рынке, уменьшилось за полгода c 246 до 230.

О слабости говорят и другие индикаторы. Российский фондовый рынок чрезмерно концентрирован: на долю десяти эмитентов приходится 58% капитализации, на долю пяти — 46%. Количество эмитентов акций, представленных на организованном внутреннем рынке, уменьшилось за полгода c 246 до 230.

Такой же высокой концентрацией характеризуется и ликвидность рынка акций. На топ-10 крупнейших эмитентов приходится 81% оборота. Пятеро крупнейших — Роснефть, Сбербанк, Газпром, ЛУКойл, Новатэк — держат 46% оборота. Если говорить честно, российский рынок акций — это всего 15 эмитентов.

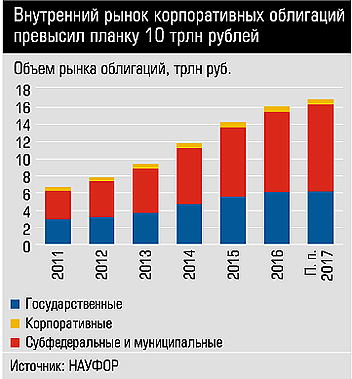

Единственный сегмент, продемонстрировавший в этом году качественные сдвиги, — рынок облигаций. Объем внутреннего рынка корпоративных облигаций за год увеличился на 21% — до 10,2 трлн рублей, на организованном рынке обращаются бонды 338 эмитентов. Рынок государственных облигаций за шесть месяцев 2017 года вырос на 16% — до 6,2 трлн рублей.

Деньги не спят

Появились некоторые предпосылки и для движений в стане инвесторов. На российском фондовом рынке исторически доминировали институциональные инвесторы — банки, страховые компании, НПФ. Пожалуй, впервые за десятилетнюю историю Уральской конференции Московская биржа фиксирует качественные сдвиги в оценке этого параметра. За последний год количество уникальных клиентов на фондовом рынке Московской биржи увеличилось на 16% до 1 млн 194 тыс. человек.

Для большей объективности оценки Анна Кузнецова предлагает рассмотреть динамику на пятилетнем горизонте. И по ее расчетам, количество счетов физических лиц, работающих на рынке, увеличилось на 80%.

— Растет и количество новых клиентов, приходящих на биржу каждый год. В 2013 году таких было 58 тысяч, в 2017 году — 240 тысяч. К сентябрю этого года количество активных клиентов, заключающих сделку хотя бы раз в месяц, увеличилось на 71%.

По данным Росстата, расширилась доля сбережений населения в ценных бумагах, с 2012 года — с 8% до 16%.

Разворот человека к бирже произошел в силу ряда объективных и субъективных обстоятельств. Толчком для пересмотра моделей сбережений для граждан послужило снижение ставок по банковским депозитам, ставшее следствием снижения ключевой ставки. В 2017 году у многих владельцев срочных банковских счетов закончились договоры, открытые на условиях еще двузначной доходности, и далеко не все согласились продлить их под 7% годовых.

Важно, что к этому моменту у инвестиционной индустрии «на руках» был уже зарекомендовавший себя инструмент — индивидуальный инвестиционный счет (ИИС), появившийся на рынке в 2015 году. Помимо возможности инвестиций в акции и облигации и обеспечения более высокой доходности, владелец ИИС имеет преимущества в виде налогового вычета. Поскольку инструмент работает уже два года, брокеры и управляющие могли на практике показать новичкам эффективность размещения сбережений через ИИС. На начало октября на бирже было открыто более 270 тыс. счетов — на 80% больше, чем годом ранее.

Важно, что к этому моменту у инвестиционной индустрии «на руках» был уже зарекомендовавший себя инструмент — индивидуальный инвестиционный счет (ИИС), появившийся на рынке в 2015 году. Помимо возможности инвестиций в акции и облигации и обеспечения более высокой доходности, владелец ИИС имеет преимущества в виде налогового вычета. Поскольку инструмент работает уже два года, брокеры и управляющие могли на практике показать новичкам эффективность размещения сбережений через ИИС. На начало октября на бирже было открыто более 270 тыс. счетов — на 80% больше, чем годом ранее.

Интерес был вовремя подкреплен несколькими правильными с точки зрения маркетинга решениями. Во-первых, увеличен порог максимального взноса на ИИС с 400 тысяч до миллиона рублей. Это сделало ИИС привлекательным для состоятельных банковских клиентов.

Во-вторых, законодатель ввел налоговые льготы в отношении облигаций, составляющих значительную долю модельного портфеля владельца ИИС. В марте этого года Госдума приняла закон, освобождающий частных инвесторов от уплаты налога с купонного дохода по облигациям российских организаций, выпущенных с 2017 года по 2020 год. Таким образом, у индустрии появился новый повод позвать людей на рынок. Определенный вклад в общий настрой внесло и размещение народных ОФЗ, которое Минфин провел в апреле этого года: ему, народу, предложили трехлетние облигации со ставкой первого купона от 7,5% до 10,5%.

— В результате этого размещения мы получили 20 тыс. инвесторов, из которых 68% до этого не имели счетов на бирже, — подчеркивает Анна Кузнецова.

Совокупность этих факторов позволила гражданам сравнивать облигацию с банковским депозитом.

— Скорее всего, мы являемся свидетелями изменения тенденции, — считает Алексей Тимофеев. — Наша гипотеза о том, что новый виток развития российского фондового рынка будет зависеть от роста интереса к нему розничных инвесторов, подтвердилась. Мы всегда говорили, что этот интерес начнется с российских бондов. Именно это сейчас и происходит.

Индустрия надеется, что по мере развития корпоративной культуры у массового инвестора появится интерес и к акциям. Анна Кузнецова связывает это с изменением дивидендной политики российских эмитентов. Все-таки для неискушенного инвестора дивиденды — более понятная и привлекательная сторона инвестиций в акции, чем доход от курсовой разницы.

— Государство стимулирует госкомпании выплачивать большую долю прибыли дивидендами, за госкомпаниями подтягивается и частный бизнес. В последнее время формируется устойчивая практика выплаты не только годовых, но и промежуточных дивидендов, — отмечет позитивные сдвиги Анна Кузнецова.

Защита и информация

Защита и информация

С одной стороны, эти изменения создают предпосылки для качественных трансформаций российского фондового рынка, с другой — ставят новые вызовы как перед индустрией, так и регулятором. Заместитель председателя банка России Владимир Чистюхин формулирует их так:

— На фондовом рынке инвестор находит альтернативу традиционным инвестициям в депозит, валюту и недвижимость. Этот инвестор привык к определенной доходности, и на какой-то стадии может в ее пользу поступаться риском. Но чтобы принять решение на свой страх и риск, он должен обладать максимумом информации. Поэтому нам нужно обеспечить решение двух задач, сопровождающих процесс инвестирования, — обеспечить инвестора информацией и защитой.

Работа многоступенчатая и сложная, предстоит перенастроить действующее законодательство и создать принципиально новое нормативное поле. Например, сегодня средства клиентов на брокерском счете профучастника не защищены в случае банкротства. Чаще всего эта коллизия возникает, если таким профучастником является банк. В случае отзыва лицензии, средства на брокерском счете клиента возвращаются в порядке общей очереди.

Но это действие, направленное на тушение пожара. В качестве механизма предупреждающей защиты рассматривается создание системы гарантирования на рынке ценных бумаг. Владимир Чистюхин убежден, что только так фондовый рынок сможет конкурировать с банковским депозитом.

Принципиальным здесь представляется ответ на вопрос, за чей счет будет создана система — государства или игроков. Владимир Чистюхин иллюзий не строит: «У меня ощущение, что в текущем моменте это будет рыночный пул. Бюджет не в том состоянии, чтобы тратить на это средства».

Элементом надежности является и качество самой индустрии. Регулятор давно занимается наведением здесь порядка, похоже, цель практически достигнута. Директор департамента рынка ценных бумаг и товарного рынка Банка России Лариса Селютина подводит предварительные итоги этой работы: если за девять месяцев 2016 года с рынка ушло164 профессиональных участника, то за тот же период 2017 года — уже только 63. При этом изменились основания для аннулирования лицензий: в третьем квартале 2016 года компании покидали рынок в основном из-за нарушения законодательства, а сейчас статистику отзывов формируют преимущественно банки, лишающиеся лицензий.

Владимир Чистюхин считает, что рынок профессиональных посредников сегодня намного более устойчив:

— Стало меньше компаний с неочевидной бизнес-моделью, уже нет компаний-пустышек и случаев, когда мы не находим компанию по указанному юридическому адресу.

Пропорции регулирования

Пропорции регулирования

Завершив этап удаления с рынка нечестных игроков, регулятор займется настройкой процессов, обеспечивающих прозрачность. С 1 ноября этого года уже вступили в силу правила ведения внутреннего учета. Готовятся изменения в порядок расчета размера собственных средств. Индустрии предстоит пережить переход сдачи отчетности на МСФО, а также на новый стандарт обмена деловой информацией XBRL.

Долгие годы практически единственным критерием надежности профучастника считался размер собственных средств, и эта позиция всегда была предметом спора НАУФОР и регулятора.

— Я вижу, что мы готовы к началу следующего этапа реформы — введению пропорционального регулирования, а значит, к появлению большего числа участников на фондовом рынке, — говорит Алексей Тимофеев. — Россия — большая страна.

И я думаю, что на фондовом рынке должны работать самые разные профучастники. К сожалению, пока все сосредоточено в Москве, и это положение мало меняется.

Предлагаемая Алексеем Тимофеевым модель пропорционального регулирования практически готова. ЦБ разработал критерии категоризации каждого вида деятельности в зависимости от оборотов для того, чтобы закрепить статус крупных, средних и малых профессиональных участников. На данный момент в реестре 44, 135 и 463 компании соответственно. Надзорные и контрольные требования для каждой категории разных видов деятельности сформулированы разные.

Лариса Селютина рассказывает о работе на первом этапе:

— Для крупных участников будет вводиться только внутренний аудит, в отношении депозитариев мы постараемся сократить необходимый минимум работников, в отношении регистраторов — отменить требования по наличию совета директоров и снизить требования регионального присутствия. В системе управления рисками требования к стресс-тестированию будут распространяться только на крупные компании, а требования по предоставлению отчетности мы планируем сделать дифференцированными. Мы также осваиваем подходы к пропорциональному рискоориентированному надзору. По результатам анализа отчетности введем разделение компаний по зонам с учетом риск-профиля. От этого будет зависеть интенсивность надзора. Например, малая компания может вообще обойтись без инспекционных проверок. Если она перейдет в зону крупных, усилится и интенсивность надзора: крупные компании имеют большое количество клиентов и теперь мы за них отвечаем все вместе.

Частью реформы регулирования является и укрупнение надзорных органов в регионах. С 1 ноября вся страна поделена на три регуляторных хаба: профучастников Сибири, Урала и Дальнего Востока будет контролировать Уральский главк из Екатеринбурга, компании из Южного, Северо-Кавказского, Северо-Западного регионов — Приволжский главк с центром в Нижнем Новгороде. Отдельный центр будет в Центральном федеральном округе, а также в Москве.

При всей теоретической правильности подходов возникает довольно сложная дилемма. Все новации так или иначе увеличивают издержки профучастников. Поскольку брокер всегда работает с небольшой маржинальностью, любое увеличение нагрузки будет чувствительным, и брокер неизменно переложит ее на клиента. По факту получится, что задача обеспечения надежности инвестиций будет решена в ущерб доступности услуги.

Вписаться в прогресс

Встают перед индустрией и технологические вызовы. Цифровизация проникает в отрасль, позволяя снижать издержки и наращивая конкуренцию, как внутри фондового рынка, так и в сравнении с другими финансовыми индустриями.

Например, кажется, недавно появились технологии дистанционного заключения договоров, а к середине года открыто уже более 26 тыс. счетов. «Это совсем новые деньги, которые никогда не пришли бы на фондовый рынок, если бы не было возможности приобретать ценные бумаги через интернет», — подчеркивает Алексей Тимофеев.

В необходимости развития этого направления участники конференции единодушны, не опоздать бы.

— Изменяются способы входа людей на рынок, способы принятия решений, люди становятся частью сети. Инвестиционно-банковский бизнес становится все более ИT-бизнесом. Любой инвестиционный банк, который смотрит хотя бы на пять лет вперед, должен был начать интенсивно внедрять технологии уже несколько лет назад, — рассуждает главный исполнительный директор БКС Глобал маркет Роман Лохов.

На этом поле индустрия финансовых посредников столкнется с жесткой конкуренцией. По мнению управляющего директора «Сбербанк КИБ» Андрея Шеметова, выход один — сделать лучше и быстрее:

— Все хотят быть маркет-плейсом. Но в мобильном телефоне не может быть 20 финансовых приложений. Человек будет использовать то, что ему удобно. Стать лучшим маркет-плейсом, дать клиенту удобные сервисы достаточно сложно, потому что придется интегрировать много систем. Заходя в приложение, клиент должен получить все возможности: от автоплатежа за квартиру до покупки вещей и ценных бумаг.

Это — среднесрочное будущее. Но есть и более дальний горизонт. С одной стороны, технологии открывают новые возможности, с другой ставят вопрос о необходимости индустрии посредников вообще. Владимир Чистюхин приехал в Екатеринбург практически сразу после форума инновационных финансовых технологий Finopolis-2017 в Сочи с таким ощущением: «С одной стороны — виртуальные супермаркеты, то есть поставщики услуг, с другой, на стороне клиента, — боты. И где здесь место брокера, непонятно».