Еще не тлен, но уже безысходность

Россию ждет затяжной кризис

Структурные проблемы не позволяют российской экономике расти. И ни власти, ни ученые, ни бизнес-сообщество впервые не могут предложить хорошего ответа на вопрос «что делать»

В Екатеринбурге прошла ежегодная IX межрегиональная конференция «Точки роста экономики Большого Урала», организованная журналом и аналитическим центром «Эксперт-Урал».

— Нынешняя макроэкономическая ситуация очень непроста, — задал тон обсуждению директор АЦ «Эксперт-Урал» Дмитрий Толмачев. — Дефицит бюджета, девальвация рубля, отток капитала, почти нулевой рост ВВП и внешнеполитическая напряженность. Наша основная цель — отделить эмоции от фактов. И разобраться, как мы можем расти в этих условиях.

На двух стульях

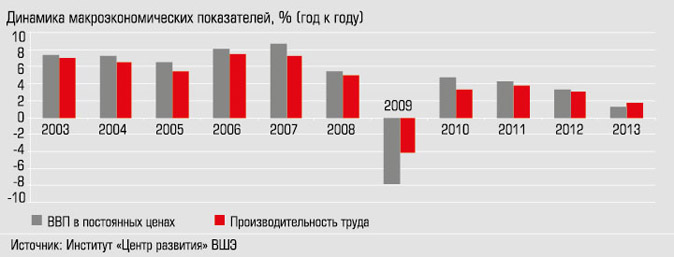

Первой эмоции постаралась отбросить директор института «Центр развития» Высшей школы экономики (ВШЭ) Наталья Акиндинова.

— Россия подошла к новой волне кризиса с противоречивой экономической политикой. С одной стороны мы видим жесткое вмешательство властей в экономические процессы, рост обязательств бюджета в оборонной сфере и по зарплатам в здравоохранении и образовании, запуск масштабных (в том числе имиджевых) инвестпроектов с участием государства, приоритет занятости над производительностью труда. С другой — стремление поддержать макроэкономическую стабильность и попытки улучшить условия ведения бизнеса через принятие «дорожных карт».

По мнению директора Института рынков ВШЭ Андрея Яковлева, дело даже не в противоречивости самой экономической политики, а в ее антагонизме с политическими интересами и в отсутствии позитивных ожиданий.

— В 2005 — 2007 годах в стране витало ощущение внутренней социально-политической стабильности. Существовало некое видение будущего, с которым можно было соглашаться или не соглашаться. На мой вкус, то была модель госкапитализма с южнокорейско-сингапурским лицом, с допустимым уровнем коррупции, ограниченной политической конкуренцией и т.д. Тем не менее ресурсы тратились не только на поддержку друзей, но и на то, чтобы что-то построить. Три года мы наблюдали бурный прирост инвестиций, в том числе иностранных. Бизнес — он не про демократию, он про деньги. И это общее позитивное настроение толкало экономику вперед. Но осенью 2008-го, когда правительство бросилось помогать финансовым институтам, не замечая проблем реального сектора, ожидания лопнули. Падение 2009-го, на мой взгляд, обусловлено именно этим фактором. Фундаментальных причин для него не было. Во время первой волны кризиса приоритет сместился на решение текущих задач. Прошло пять лет, но горизонт планирования так и не восстановился. Да, в 2010-м — 2011-м была попытка сфокусироваться на улучшении инвестклимата, но протесты внутри страны и арабская весна способствовали сворачиванию этих инициатив. Сегодня Кремль принимает решения, исходя не из экономических, а из политических интересов, причем краткосрочных. Когда нет видения будущего, все остальное — частность. Мы сталкивались с похожей ситуацией в 1998-м: действующая модель развития сломалась. В 99-м, как и сегодня, страна находилась в состоянии неопределенности. Принципиальное отличие в том, что тогда у нас было куда большее ощущение свободы. Люди были готовы говорить друг с другом, обсуждать сценарии развития и вырабатывать некоторые прагматические решения. Сейчас с этим гораздо сложнее.

Отсутствие долгосрочной экономической политики привело к логичному последствию — сокращению инвестиций в основной капитал. В первом квартале 2014-го зафиксировано резкое падение к аналогичному периоду 2013-го — 4,8%. И отскока не произошло: показатель июля — сентября — минус 2,7%.

В апреле на конференции «Устойчивое развитие регионов» (организована УрФУ совместно с АЦ «Эксперт-Урал») руководитель центра макроэкономического анализа Альфа-банка Наталия Орлова констатировала: компании не будут наращивать инвестиции и попытаются зарабатывать на долларе и евро (подробнее см. здесь). Похоже, ее прогноз сбывается. За три квартала 2014-го финучреждения региона (Сбербанк как всегда не учитываем) приросли по валюте на 26% к аналогичному периоду 2013-го. Годом ранее показатель был 14%. Мощнее всех рванула группа из трех крупнейших частных банков (Альфа-банк, Промсвязьбанк и «Открытие»): январь — сентябрь 2014-го — плюс 272%, тогда как показатель трех кварталов 2013-го — 15%.

Дополнительное давление на инвестиционный процесс оказывает бегство капитала: ожидаемый отток по итогам года — 120 — 130 млрд долларов (в 2012-м было 63 миллиарда, в 2013-м — 60). Наталия Орлова возлагала надежды на потребительский сектор: зарплаты и, что более важно, реально располагаемые доходы населения в 2013-м демонстрировали рост. Сегодня — нет. В августе — сентябре первый показатель впервые со времен кризиса 2008 — 2009 годов перешел в отрицательную область. Второй из-за роста индекса потребительских цен находится в этой зоне уже давно. Наталья Акиндинова пытается добавить ложку меда в бочку дегтя: «Это негативно повлияет на спрос, но торможение зарплат, вероятно, приведет к сокращению издержек и позволит получить больше возможностей для маневра и инвестирования». Правда, в реализацию этого сценария верится слабо.

— Сегодня мы наблюдаем еще один парадоксальный тренд, — отмечает заведующий отделом экономтеории Института мировой экономики и международных отношений (ИМЭМО) РАН Сергей Афонцев. — Я говорю о резком спаде импорта. По итогам трех кварталов его объем упал на 6,3%. При этом с экспортом у нас все в относительном порядке. Некоторые эксперты спешат списать это на обострение внешнеполитического напряжения. Но, например, импорт из США (вроде бы нашего главного неприятеля) за тот же период вырос. Я уверен, что наблюдаемый эффект — следствие существенного обострения структурных проблем в экономике.

Минус в карму

Тем не менее не обращать внимания на внешнеполитические факторы нельзя.

— Санкции, которые до сих пор принимали США и ЕС в отношении России, четко делятся на две группы, — рассуждает Сергей Афонцев. — Сначала они были «умными» и затрагивали интересы отдельных личностей и компаний. Но с середины июля Запад взял курс на причинение ущерба российской экономике. Зарубежные политики уже не разбирались, имеет та или иная отрасль отношение к украинскому конфликту. Работа шла по принципу «лес рубят — щепки летят». Надежды на то, что мы оперативно сможем повлиять на западных чиновников, бравируя защитой интересов западных компаний, работающих в России, бесплотны.

Влияние санкций на отдельные рынки мы предметно рассмотрели в конце октября (см. статьи «На молочишко», «Запретный плод», «Технологическая безопасность в опасности» и «Требуется решение»). Теперь попробуем объединить сцены отдельных сражений в одно большое и, главное, правдивое батальное полотно. Начнем с эффектов, к которым привели действия иностранных государств.

— По состоянию на 1 августа за счет средств, привлеченных от банков-нерезидентов, фондировалось 10,7% всех кредитов нефинансовому сектору экономики, предоставленных российской банковской системой, — констатирует Наталья Акиндинова. — На 1 октября внешний долг отечественных банков сократился на 17 млрд долларов (до 192 млрд долларов). При этом плановые платежи в его погашение составляли 19 млрд долларов. Таким образом, мы видим, что банки не стали привлекать новые займы и все ресурсы направили на погашение долга. Внешняя задолженность предприятий сократилась на 27 млрд долларов (до 422 млрд долларов). Плановые платежи в третьем квартале — 38 млрд долларов, то есть рефинансирование — менее 30%. Очевидно, что западные рынки капитала стали для нас куда менее доступны.

Это подтверждает и свежее исследование ИМЭМО РАН, основанное на опросе бизнеса. Большинство компаний — даже те, которые не являются прямыми адресатами санкций, — в качестве главного негативного эффекта отмечают ограничение доступа к капиталу: европейский и американский рынки де-факто закрыты, стоимость капитала в третьих странах и в России растет. Три других момента — снижение потребительского доверия, рост цен и проблемы во взаимодействии с иностранными партнерами.

— Многие российские предприниматели отмечают, что зарубежные компании перестраховываются даже в тех сферах, на которые санкции не распространяются, — комментирует Сергей Афонцев. — Иностранцы предпочитают либо не иметь дело с нашими фирмами, либо выставлять дополнительные требования, опасаясь, что сотрудничество с русскими повлияет на перспективы их развития. Этот подход активно практикуют китайские компании, имеющие подразделения в США.

Обратимся к еще одному исследованию, проведенному Высшей школой экономики. Его авторы опросили 2,1 тыс. предприятий обрабатывающей промышленности. 43,8% из них не видят рисков для своего бизнеса в связи с санкциями. Самыми «спокойными» отраслями оказались пищевая и швейная промышленность (рисков не видят 49% и 43% компаний). Три самых критичных риска — введение дополнительных торговых барьеров, проблемы с импортом сырья и материалов, колебание валютного курса.

Интересны меры минимизации рисков, которые уже предприняли отечественные предприятия. Большинство работало над поиском новых поставщиков, рынков сбыта и источников технологий. Любопытно, что находили они их преимущественно внутри страны.

Теперь к действиям российских властей. Пока их единственным официальным ответом стал запрет на ввоз пищевых продуктов из ЕС, США, Канады, Австралии и Норвегии. В теории это должно благотворно сказаться на отечественном АПК. На практике все не так радужно. Экономисты насчитали как минимум шесть рисков. Перечислим их без особых пояснений. Первый — нарушение деятельности организаций, имевших дело с попавшей под эмбарго продукцией (сужение ассортимента и потеря конкурентных преимуществ, разрыв договоров, потеря сырья). Второй — рост цен на «санкционные» товары, годовая инфляция станет больше примерно на 1 —1,2 п.п., увеличатся инфляционные ожидания. Третий — снижение реальных доходов. Четвертый — выигрыш отечественных компаний будет заключаться в большей степени в росте стоимости их продукции, и не факт, что ему будет сопутствовать увеличение инвестиций. Пятый — многие производства (особенно свинины и говядины) имеют длительный срок окупаемости. Наконец, шестой — образовавшийся дефицит продукции в краткосрочной перспективе заместится поставками из других стран. Таким образом, отечественные производители, как и до введения санкций, должны будут конкурировать с иностранными.

Помимо ответных санкций российские власти реализуют политику затыкания дыр и пытаются претворить в жизнь идеологию импортозамещения, подменяющую идею долгосрочного развития. Вред такого подхода мы подробно описали на примере ИТ-рынка (подробнее см. «О вреде идеологии клонов» и «Замещение смысла»).

Эксперты сегодня задаются двумя вопросами. Первый — временны?е рамки западных санкций. Чем они шире, тем сильнее негативный эффект: отсутствие доступа к лучшим технологиям и дешевому рефинансированию может серьезно снизить конкурентоспособность российской обрабатывающей промышленности.

— Со стороны США санкции могут продолжаться на протяжении нескольких лет, — считает Сергей Афонцев. — Для Штатов конфликт с Россией очень похож на иранский. Товарооборот Америки с обеими странами мал, соответственно, эмбарго затрагивает некритичную массу компаний, интересами которых можно пренебречь. При этом лоббисты стратегии медленного удушения ставят себе в заслуги подвижки, которые Иран делает в отношении своей ядерной программы. И они убеждены, козыряя минскими соглашениями, что Россия пойдет по тому же пути. В ЕС ситуация иная. Санкции там привели к политическому расколу. Но их отмена — дело большой бюрократии. Первый реальный шанс смягчить или отменить ограничения появится, пожалуй, только в марте 2015 года.

ЦБ подсчитал: в перспективе двух лет уже принятые санкции особо сильного эффекта на экономику страны не окажут: в 2015-м они «отъедят» 0,2 п.п. ВВП, в 2016-м — 0,3 п.п. Даже если мы увеличим этот показатель вдвое, критичным он не станет. С точки зрения платежного баланса опасность тоже невелика: две трети российского экспорта — углеводороды.

| Среднесрочные сценарии развития российской экономики | |||||||||

| Показатели | Смягчение санкций и высокая цена нефти | Сохранение взаимных санкций и низкая цена нефти | Сохранение взаимных санкций и высокие цены на нефть |

||||||

| 2015 | 2016 | 2017 | 2015 | 2016 | 2017 | 2015 | 2016 | 2017 | |

| Прирост ВВП в реальном выражении, % | 0,8 | 0,5 | 1,2 | -2,1 | -1,4 | 0,4 | -1,6 | -0,3 | 0,2 |

| Инфляция, % | 5,8 | 4,8 | 4,7 | 7,4 | 5,2 | 4,5 | 6,6 | 5,3 | 4,7 |

| Прирост реальных располагаемых доходов населения, % | 0,8 | 1,8 | 1,5 | -2,1 | 1 | 2,3 | -1,1 | 1,4 | 1,2 |

| Прирост товарооборота в реальном выражении, % | 0,4 | 1,8 | 2,1 | -1,2 | -1,6 | 1 | -0,6 | 0,5 | 0,7 |

| Прирост инвестиций в реальном выражении, % | 0,5 | 2,2 | 1,5 | -9 | -1 | -0,6 | -5 | 0,5 | 1 |

| Экспорт, млрд. долларов | 494 | 498 | 508 | 432 | 427 | 428 | 479 | 473 | 473 |

| Импорт, млрд. долларов | 313 | 329 | 344 | 285 | 285 | 295 | 305 | 315 | 321 |

| Чистый приток/отток капитала, млрд. долларов | -54 | -41 | -34 | -114 | -72 | -56 | -96 | -76 | -73 |

| Среднегодовой курс доллара, рублей | 40,3 | 40,8 | 41,5 | 43,9 | 45,5 | 46,4 | 41,3 | 42,3 | 43,6 |

| Сальдо федерального бюджета, % ВВП | -0,1 | -0,5 | -0,8 | -1,3 | -2 | -2,5 | -0,1 | -0,6 | -1 |

| Сальдо региональных бюджетов, % ВВП | -0,8 | -0,9 | -1 | -1 | -1,3 | -1,5 | -1 | -1,1 | -1,3 |

| Среднегодовая цена нефти Urals долл./барр. | 100 | 100 | 100 | 85 | 85 | 85 | 100 | 100 | 100 |

Источник: Институт "Центр развития" ВШЭ

Проблема временных рамок актуальна и для ответных санкций. Неопределенность здесь препятствует инвестициям:

зачем вкладываться, если следующим летом границы откроют?

Второй вопрос связан с риском эскалации конфликта. Этот вариант просчитали эксперты Всемирного банка: дальнейшие ограничения, вводимые ЕС и США, могут отнять у ВВП России в 2015 году 1,2 п.п., в 2016-м — 0,8 п.п. Это уже грозит рецессией.

Резюмируем: фактор внешней политики для российской экономики не критичен. Это отрицательный герой второго плана. Но под его влиянием страна окончательно перестала задумываться о долгосрочном развитии.

Плохо или очень плохо

В Центре развития ВШЭ разработали три сценария развития российской экономики. Все они инерционны и предполагают, что политика государства в среднесрочной перспективе не изменится. Первый — цены на нефть возвращаются на отметку 100 долларов, внешнеполитическое противостояние смягчается или сходит на нет.

В этом случае экономике удастся показать позитивную динамику. Но она будет едва заметной. «В целом мы можем говорить о продолжающемся периоде стагнации или вялого роста», — комментирует Наталья Акиндинова.

Второй сценарий (по мнению Акиндиновой, наиболее вероятный) предполагает сохранение санкций и цены нефти на уровне 85 — 86 долларов за баррель. Здесь же — сохранение высокого уровня оттока капитала (в 2015-м — 114 млрд долларов). Это грозит отрицательной динамикой по инвестициям, уменьшением реальных доходов населения и, соответственно, товарооборота. Таким образом, мы получаем полноценную рецессию. В 2015-м ВВП снизится на 2% относительно 2014-го. Отрицательную динамику мы можем наблюдать и позже.

— В этих условиях тревогу вызывает состояние бюджетной системы, — продолжает Наталья Акиндинова. — На федеральном уровне мы можем заместить выпадающие доходы из резервного фонда. Но у регионов такого спасительного источника нет. И это очень существенный вызов.

Третий сценарий — цены на нефть вырастут, внешнеполитические противоречия не разрешатся. Состояние бюджета улучшится. Но динамика ВВП все равно будет отрицательной.

Если грубо, нашу экономику ждет либо стагнация, либо истощение. И внятных ответов на фундаментальные вызовы ни у властей, ни у экспертов нет. Возможности политики денежного смягчения ограничены из-за инфляции и девальвации, усиление роли государства конфликтует со стремлением улучшить инвестклимат, новые бюджетные расходы на поддержку пострадавших от санкций, Крыма, программы импортозамещения мешают выполнить уже взваленные на себя обязательства и грозят увеличением налоговой нагрузки. Это тупик.

Нашу экономику ждет либо стагнация, либо истощение

Поиск нового пути мучителен. Экономисты, говоря о нем, очень любят сочетать существительное «политика» с целым рядом прилагательных «промышленная», «инновационная», «технологическая» и т.д.

— В России нет благоприятных условий для проведения промышленной политики, — отрезал в самом начале выступления на конференции замдиректора Межведомственного аналитического центра Юрий Симачёв. — У нас слабые институты, частно-государственное недоверие, отсутствие единой команды и идеологии, чрезмерная централизация, скептицизм общества в отношении действий власти.

Затем эксперт добавил было оптимизма: «Формированием и реализацией промполитики в рамках штучных инициатив надо заниматься уже сейчас, чтобы в стране появились такие условия или началась подготовка к появлению таких условий». Но уже через полторы минуты вновь сделал больного скорее мертвым, назвав вызовы, стоящие перед промполитикой. Мы опубликуем их без комментариев: ситуативность импортозамещения, нет даже среднесрочных планов его реализации; страновая ограниченность научно-технологического сотрудничества; избыточное внимание к инновациям в хайтек-секторах при недостаточном в низко- и среднетехнологичных; отсутствие концептуальных основ российской технологической политики; приоритет научно-секторального подхода к НИОКР, невнимание к общественно-значимым проектам; отсутствие образа будущей экономики; искаженная система драйверов инноваций, низкий спрос на новую продукцию со стороны государства; закрытость ряда внутренних рынков для инноваций; понимание инноваций только как результата НИОКР (изобретательство, дизайн, трансляционные исследования забыты).

— Я вижу только один путь, — ставит точку Андрей Яковлев. — Бизнесу придется в ближайшие годы опираться на собственные силы и рассчитывать только на себя. У государства просто не хватит денег на все задачи, которые оно перед собой ставит. К тому же надо понимать, что центр принятия решений сегодня — отнюдь не правительство, он сместился в Совет безопасности. Отечественные предприниматели наработали контакты, создали деловые сети, и именно этот ресурс в среднесрочной перспективе необходимо будет использовать. По-другому не выжить. Более-менее стабильная ситуация сложится на тех территориях, где бизнес и местная власть найдут точки соприкосновения, смогут выстроить эффективный диалог и региональную политику. Я думаю, нас ждет возвращение к ситуации начала 90-х, когда центр будет терять рычаги управления, а успех будет зависеть от того, насколько грамотно губернаторы смогут лоббировать интересы бизнеса на федеральном уровне.

А в воздухе уже висит крик души председателя совета директоров «Корин Холдинга» Андрея Бриля: «Вы издеваетесь? Мы и так с 1988 года занимаемся строительством капитализма без капиталов. Где деньги?»

|

Дефицит потребителя

Процесс локализации производств в сфере транспортного машиностроения тормозят не санкции, а неразвитость рынка сбыта, уверен генеральный директор «Уральские локомотивы» Александр Салтаев

— Безусловно, сложившаяся политическая ситуация вносит определенные коррективы во все сферы бизнеса, и наше предприятие не исключение. Однако я совершенно точно могу сказать, что ни о каком ухудшении отношений с нашими партнерами речи нет. Напротив, европейские компании готовы идти нам навстречу. Видя, что падение рубля серьезно отражается на экономике производства электропоездов, Knorr-Bremse (выпускает тормозное оборудование для железнодорожного транспорта. — Ред.), например, предложила перейти на расчеты в российской валюте. Siemens по той же причине планирует снизить цену на свои комплектующие.

Европейский бизнес, имеющий интересы в России, пытается максимально абстрагироваться от политики.

— Тем не менее разговоры об импортозамещении сегодня на пике моды. Вы сделали ставку на локализацию производства еще до политического кризиса. Каков ее уровень у вашего главного международного проекта — электропоезда «Ласточка»?

— 62%. Мы идем с опережением графика. По первоначальному плану мы должны были достичь 55-процентной локализации к 2015 году.

На данный момент мы собрали уже пять электропоездов. Первый, пройдя почти 10,5 тыс. километров, вернулся на «Уральские локомотивы», где его ждут заключительные испытания. Еще два состава тестируются на экспериментальном кольце Всероссийского НИИ железнодорожного транспорта (ВНИИЖТ) в подмосковной Щербинке. Четвертый в ближайшее время будет направлен на СвЖД, где проверят его эксплуатационные характеристики в зимних условиях. Пятый состав, собранный на отечественных тележках, отправился на полигон ВНИИЖТ 11 ноября (подробнее о начале производства электропоезда см. здесь. — Ред.).

Сегодня вокруг производства «Ласточки» и сверхмощных локомотивов создан кластер, объединивший около сотни российских предприятий электроники, машиностроения, металлургии. При этом в денежном выражении 53% заказа приходится на Свердловскую область.

Очень важный момент, который снижает эффективность развития совместных производств и тормозит процесс локализации, — отсутствие заказов на новые разработки в сфере транспортного машиностроения. Предприятия, которые входят в наш кластер и участвуют, например, в комплектации «Ласточки», ориентируются только на нее. При этом создавать некоторые производства (например, гасителей колебаний) для нужд одной компании экономически нецелесообразно. Чтобы они стали рентабельными, необходимо участие в нескольких проектах. Зарубежные поставщики охватывают своей номенклатурой весь мировой рынок. Нам нужно технологически развиваться, чтобы не уступать европейским производителям. Это позволит вывести рынок российского транспортного машиностроения на новый уровень.

— «Уральские локомотивы» в следующем году планируют рост?

— Даже при реализации пессимистичного сценария наша выручка должна составить 24 — 25 млрд рублей, что на 25% выше ожидаемых показателей текущего года. 40% товарно-материальных ценностей останется в Свердловской области. Приобретенное ранее оборудование позволит нам повысить производительность труда на 20%. Планируемый объем инвестиций составит 1 млрд рублей (в 2014-м — |

— Александр Владимирович, «Уральские локомотивы» — совместное предприятие группы «Синара» и немецкой Siemens, потому наш первый вопрос, конечно, о санкциях. Повлиял ли на бизнес СП политический конфликт между Россией и Западом?

— Александр Владимирович, «Уральские локомотивы» — совместное предприятие группы «Синара» и немецкой Siemens, потому наш первый вопрос, конечно, о санкциях. Повлиял ли на бизнес СП политический конфликт между Россией и Западом?|

Власть разучилась вести диалог

В условиях экономического спада и внешних ограничений неопределенность налоговой политики государства ухудшит состояние бизнеса, считает генеральный директор ассоциации «Налоги России» Игорь Теущаков |