Плата за провал

Экономика периода постпандемии

Мир будет прежним: от многих хайпов на фоне пандемии придется отказаться. Инструменты возобновления все те же — ориентация на перспективы мировой торговли и стимулирование частных инвестиций

Мировые финансовые институты пытаются оценить масштабы провала экономики и сформировать сценарии ее восстановления в условиях нестабильности. Перезапуск экономики — главный вызов, который стоит сегодня перед всеми странами, так определил ректор УрФУ Виктор Кокшаров ключевую тему пленарной дискуссии «Реакция экономики на коронакризис в России и в мире. Инструменты восстановления» в рамках юбилейной XV Международной конференции «Российские регионы в фокусе перемен»*, прошедшей в Екатеринбурге в середине ноября.

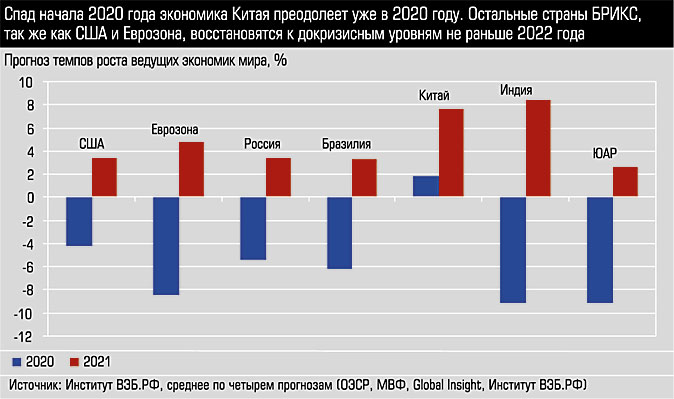

Согласно последнему докладу МВФ, объем мирового ВВП снизится в этом году на 4,4%. Прогноз российского Института ВЭБ чуть оптимистичнее — около 4%. «Но важнее оценить динамику 2021 года, — считает главный экономист Института ВЭБ.РФ Андрей Клепач. — МВФ ожидает рост на 5,2%. Я думаю, реальность будет хуже, потому что вторая волна вируса продлится, по-видимому, и в первом квартале следующего года, а возможно, и дальше. Мы оцениваем рост мирового ВВП в следующем году на 4,5% при отсутствии третьей волны пандемии».

Шок 2:0

Базовые вызовы 2020 года связаны с двумя шоками — распространением коронавируса и падением цен на нефть. При этом нефтяной шок только частично обусловлен пандемией: «Его проявлению способствовали еще и специфичные факторы — дисбаланс между вводом новых мощностей по добыче нефти и ограниченным ростом спроса», — напоминает Андрей Клепач.

После мартовского обвала цены на нефть начали восстанавливаться. К концу года стоимость барреля Urals, по прогнозу Института ВЭБ, закрепится на уровне 40 долларов. Восстановлению ведущих экономик мира и соответственно спроса на нефть способствовали, по мнению Андрея Клепача, стимулирующие меры, реализация отложенного спроса, низкий уровень цен на сырьевые товары и энергию, однако новые карантинные ограничения в связи со второй волной пандемии приостановят динамику. Есть вероятность, что после восстановления рынок вновь выйдет из равновесия с подъемом цен, и в последующие годы будет новое падение. Консенсус-прогноз предполагает в 2022 — 2023 годах уровень 52 — 55 долларов за баррель, Институт ВЭБ более консервативен: 46 — 49 долларов за баррель.

Выход из кризиса в мире будет неравномерным, указывают экономисты. В Китае основной провал пришелся на первый квартал, потом довольно быстро началось восстановление, и спад будет преодолен уже в этом году. Остальные страны БРИКС, США и Еврозона восстановятся к докризисным уровням не раньше 2022 года.

Выход из кризиса в мире будет неравномерным, указывают экономисты. В Китае основной провал пришелся на первый квартал, потом довольно быстро началось восстановление, и спад будет преодолен уже в этом году. Остальные страны БРИКС, США и Еврозона восстановятся к докризисным уровням не раньше 2022 года.

— Китай доказал, что полуплановая экономика и власть партии позволяют, несмотря на большие издержки, достаточно эффективно справиться с масштабной пандемией, — говорит Андрей Клепач.

— Китай сейчас показывает индекс PMI выше максимума, который был достигнут в 2017 году. В этой стране растут и промышленное производство, и инвестиции, но при этом стремительно увеличивается объем выданных кредитов. Суммарный долг кредитов к ВВП уже превышает 300%, а долговая нагрузка населения в третьем квартале превышает 61%, — отмечает начальник аналитического управления «Открытие Research» банка «Открытие» Анна Морина.

Кредиты предприятиям и населению стали главным инструментом поддержки экономики во время первого локдауна во всем мире. Кроме того, мировые центральные банки очень активно поддержали рынки за счет наращивания своих балансов, и именно это позволило предотвратить кризис ликвидности, считает Анна Морина.

Общих рецептов на этапе восстановления аналитики пока не видят.

— Нет книг по экономике, в которых можно было бы найти решение проблем в рамках глобальной пандемии, — замечает эксперт в области геоэкономики и международных отношений, экс-заместитель премьер-министра и министр иностранных дел Португалии Паоло Порташ. — Потому придется быть прагматичными и гибкими. Этот год для экономики можно считать потерянным. Возможно, между первым и вторым кварталом 2021 года появятся вакцины, и у нас будут один-два квартала для поиска экономических решений.

Судя по дискуссии на конференции, в поиске этих решений предстоит отказаться от многих появившихся на фоне пандемии хайпов.

Инвестиции и восстановление уверенности частного сектора

Паоло Порташ призывает представителей экономической школы пересмотреть точку зрения на вопросы глобализации, получившую распространение в мировом экспертном сообществе в начале пандемии:

— Многие путают глобальную пандемию и кризис глобализации, но я напоминаю, что испанка тоже была глобальным заболеванием, а никакой глобализации тогда не существовало. Поэтому мы несем научную ответственность за то, чтобы не сеять сумятицу, а заняться созданием глобальной международной системы для управления международным кризисом.

Начать поиск решений Паоло Порташ предлагает с инструментов стимулирования мировой торговли: «Мировая торговля остается главным оружием глобального роста, ее динамика в последние годы была гораздо выше ВВП. Но для возобновления роста потребуются инвестиции и восстановление уверенности частного сектора, нужно создавать стимулы для инвестиций, чтобы запустить восстановление мировой торговли».

России для включения в эту повестку придется избавиться от ряда собственных штампов, которые успели проникнуть в общественное сознание весной-летом 2020, уверен заместитель директора ИМЭМО РАН по научной работе Сергей Афонцев:

— Под влиянием коронакризиса международные цепочки добавленной стоимости, которые складывались на протяжении последних десятилетий, могут рассыпаться, и бизнес замкнется в «национальных квартирах». Это первое популярное убеждение. Второй повод для мифотворчества: под давлением США бизнес будет в массовом порядке уходить из Китая, и у этой страны можно «перехватить знамя», создав альтернативные места локализации покидающих Китай предприятий. Третье заблуждение — мировая торговля вот-вот «схлопнется», и выиграют те, кто выбрал курс на импортозамещение. Выражались даже надежды, что Россия, выбравшая такой курс еще в 2014 — 2015 годах, пострадает от кризиса меньше других. Очень скоро, однако, выяснилось, что производственные цепочки вовсе не рушатся, перехватить у Китая инвестиции очень сложно, а развивать импортозамещение при падающих доходах населения — задача крайне бесперспективная. Стало очевидно, что коронавирусный кризис не поколебал традиционных конкурентных преимуществ стран и регионов в мировой торговле. Существенные изменения в данной сфере могут быть связаны не с кризисом, а с дальнейшим развитием торгового и технологического протекционизма. Нарастание протекционизма в мире носит устойчивый характер, и попытки использовать его для освоения внутренних рынков могут лишь частично компенсировать потерю экспортных возможностей. Сам же кризис не привел к каким-либо радикальным переменам в оценке перспектив региональной экономической специализации. Сейчас главное — быть готовым к использованию рыночных возможностей, которые будут открываться по мере ослабления связанных с пандемией ограничений. Тот спрос, который сейчас не может быть удовлетворен из-за введенных ограничений, рано или поздно прорвется наружу. И здесь важно не упустить время. Это относится и к тем отраслям, которые сейчас страдают сильнее всего, например, к туризму. Неудовлетворенный спрос в этой сфере колоссален, и по мере ослабления ограничений многие российские регионы имеют возможность предложить туристам (в том числе и иностранным) не только туристические направления, которые всем известны, но и такие, о которых многие не знают, но хотели бы узнать.

Безусловно, новые тенденции в мировом пространстве появились, и при формировании экспортных стратегий российским компаниям придется их учитывать. По мнению первого заместителя генерального директора компании «Фортум» Сергея Чижова, они связаны с ускоренным ростом «зеленой» экономики:

Безусловно, новые тенденции в мировом пространстве появились, и при формировании экспортных стратегий российским компаниям придется их учитывать. По мнению первого заместителя генерального директора компании «Фортум» Сергея Чижова, они связаны с ускоренным ростом «зеленой» экономики:

— Массированная господдержка, которую ЕС, США, Китай намерены направить на восстановление своих экономик после пандемии COVID-19, пойдет на стимулирование возобновляемых источников энергии (ВИЭ) и «зеленых» технологий. От России будут требовать соблюдения высоких экологических стандартов, и отечественная энергетическая отрасль должна помогать промышленности и экспортерам снижать углеродный след. Действующая в России программа поддержки ВИЭ ставит во главу угла локализацию производства компонентов в России. Это важная, но очень краткосрочная задача, которая лишь смещает фокус на решение незначительной проблемы. Масштабным же вызовом является трансграничная тарифная угроза для российских экспортеров, а также давление по линии инвестиционного сообщества и партнеров по глобальным производственным цепочкам. Они выходят из углеродоемких проектов и избавляются от поставщиков с высоким углеродным следом. Ключевым ответом российской энергетики на обозначенные вызовы должно стать создание в России прозрачной и конкурентной среды для строительства ВИЭ.

Сигнал для запуска инвестиционной волны должно дать государство

Непросто будет реализовать и второй вектор восстановительных программ, о которых говорил Паоло Порташ, — активизировать инвестиции. Андрей Клепач дает осторожный прогноз динамики инвестиций в России на 2021 год: «И это связано не с недостатком ресурсов, деньги есть. Но бизнес будет очень осторожен, уровень предпринимательской неуверенности сейчас крайне высок».

Как показала дискуссия, бизнес не готов в этих условиях брать на себя большие инвестиционные риски:

— Мы считаем, что кризис, связанный с пандемией и ее последствиями, будет явно выражен в течение следующих 18 месяцев, исходя из этого и планируем свою краткосрочную и среднесрочную программы, — говорит генеральный директор Башкирской содовой компании Эдуард Давыдов. — В краткосрочной программе мы намерены сосредоточиться на инвестициях, связанных с глубокой переработкой сырья.

В условиях спада компания решила переориентироваться с увеличения валового выпуска на освоение новых ниш, рассказал Эдуард Давыдов:

— Один из наших продуктов, бикарбонат натрия, используется как основной компонент для гемодиализа. Наше предприятие сейчас ведет работу по модернизации оборудования с целью производить на предприятии не только исходное сырье, но еще и препарат, пригодный для гемодиализа. В среднесрочной перспективе мы разрабатываем программу диверсификации производства на 2021 — 2030 годы. Общий объем инвестиций во все проекты программы оценочно составляет 311 млрд рублей, в том числе на реализацию экологических проектов будет выделено более 25 млрд рублей.

Откладывание платежей для МСБ — это не помощь, это пролонгация агонии

Очевидно: сигнал для запуска инвестиционной волны должно дать государство. Перезапуск экономики во многом будет зависеть от объема государственных расходов. И здесь главный вызов для России — их сокращение. По расчетам Института ВЭБ.РФ, в 2020 году объем дополнительных расходов на антикризисные меры составит 2,3 трлн рублей. Общие расходы бюджета превысят 23 трлн рублей. Это на 13% больше, чем уровень предельных расходов по бюджетному правилу, даже с учетом сделки по покупке акций Сбербанка.

План российского правительства, основанный на реализации национальных проектов, пока в доработке. Многие эксперты полагают, что есть основания пересмотреть график реализации некоторых. Сергей Афонцев:

— Нацпроект по демографии, например, предполагает реализацию долгосрочных высокозатратных целей. В условиях кризиса целесообразно было бы перенести часть соответствующих затрат на будущие периоды, чтобы не перегружать региональные бюджеты, которые сейчас и без того трещат по швам. Такой ресурсный маневр позволил бы больше средств направить на поддержку пострадавших от кризиса семей и предприятий. Нужно направлять ресурсы на помощь тем, кто пострадал сильнее всего, а не делать вид, что в условиях падения бюджетных доходов мы можем не только профинансировать все то, что планировали раньше, но и дополнительно изыскать деньги на антикризисную политику.

Мир после пандемии останется прежним

Среди нацпроектов, по которым следует увеличить финансирование, экономисты называют проекты поддержки экспорта, а также малого и среднего бизнеса.

Большинство экспертов указывают на недостаточный объем поддержки малого бизнеса, что обострит проблемы выхода сектора из кризиса.

— Инструменты поддержки МСП в России в значительно большей степени, чем в других странах, были построены на откладывании разного рода платежей, чем на прямой финансовой помощи, — указывает профессор географического факультета МГУ Наталья Зубаревич. — По оценкам «Деловой России», только 10% малого и среднего предпринимательства получили реальную поддержку. Откладывание платежей для многих — это не помощь, это пролонгация агонии.

По мнению Натальи Зубаревич, тенденция усилит падение занятости в предпринимательстве: «Проблема начала проявляться задолго до кризиса, с 2017 года по первый квартал 2020-го количество занятых в секторе сократилось на 9%».

Нужно направлять ресурсы на помощь тем, кто пострадал сильнее всего, а не делать вид, что в условиях падения бюджетных доходов мы можем профинансировать все запланированное, но еще и изыскать деньги на антикризисную политику

Внимания потребует и национальный проект «Жилье и городская среда». В этом году государство снизило ставку по ипотеке, пытаясь сделать мультипликатором роста все, что связано со строительством. Но с завершением программы в середине следующего года этот эффект будет исчерпан, уверен генеральный директор ТК BROZEX Вячеслав Брозовский:

— Ипотека сделала свое дело, мы никогда не видели таких продаж введенного жилья, как летом этого года. Мы почувствовали реальную зависимость доступности ипотеки и спроса на жилье. Но сейчас мы очень осторожно смотрим на следующий год и думаем, что впереди нас ждет кризис.

Особую тревогу малого бизнеса вызывает снижение доходов населения, поскольку этот сектор работает на конечный потребительский спрос. И основания для беспокойства есть.

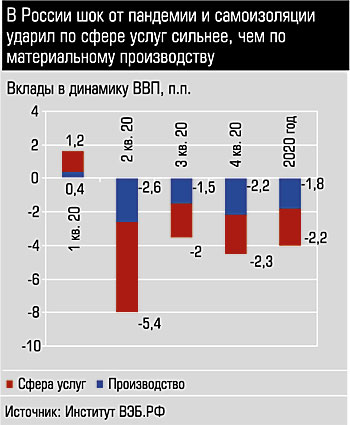

По расчетам Натальи Зубаревич, с 2014-го по 2019 год доходы упали на 7%, а только во втором квартале этого года, то есть в пик коронакризиса, спад составил 8%.

Вячеслав Брозовский показывает это влияние на примере одной из своих компаний, которая занимается производством строительных материалов:

— Мы увидели снижение покупательной способности уже сегодняшней осенью. Пока это проявляется в изменении потребительской модели, товары средней ценовой группы заменяются товарами низкой ценовой группы, что естественно приводит к снижению объемов выручки в денежном выражении.

Кроме падения спроса бизнес по-прежнему испытывает негативное давление множества системных факторов. По наблюдению директора по экономической политике НИУ ВШЭ Юрия Симачева, они стали чувствоваться острее:

— Компании по-прежнему сталкиваются с серьезными недостатками в отраслевом регулировании, с административным давлением, с проблемами с арендой, с недостаточным качеством человеческого капитала.

Особенность российской практики в том, что такого рода ограничения довольно быстро снимаются в кризис, а по мере восстановления экономики их решение откладывается или размывается в череде других задач. «Главное, чтобы понимание этих проблем не пропало, потому что как только кризис прекращается, об этом сразу забывают», — подчеркивает Юрий Симачев.

Тезис он иллюстрирует на проблеме административных барьеров:

— Все знают, что их много и они мешают бизнесу, и в каждый кризис государство пытается сократить количество проверок, но потом все восстанавливается. Сегодня стоит задуматься о том, как сделать процесс улучшений устойчивым. Может быть, следует изменить мотивации тех, кто контролирует? К сожалению, нет пока ответа на этот вопрос.

Министерство экономического развития закладывает на следующий год рост российской экономики на 3,3%. Прогноз Банка России в последнем варианте снижен с 3,5 — 4,5% до 3 — 4%. Оценки Института ВЭБ.РФ еще более консервативны — 2,3%.

Но мы можем расти и быстрее, утверждают эксперты. На выходе из кризиса сохранится консервативная внешнеэкономическая конъюнктура, а меры бюджетной поддержки будут ограничены, поэтому в 2021 — 2024 годах нужно включить дополнительные стимулирующие социальные и секторальные меры в размере 1,8 — 2% ВВП. В этом случае российская экономика может выйти на траекторию роста в 3,5 — 3,9%. В Институте ВЭБ считают, что потребуется масштабное увеличение долгосрочного кредитования с задействованием возможностей институтов развития, привлечением средств пенсионных фондов и Фонда национального благосостояния.

Складывается впечатление, что увлекательная дискуссия на тему «мир после пандемии никогда не будет прежним» теряет остроту. Чтобы заложить темпы роста экономики после кризиса как минимум не ниже мировых, пришло время возвращать в экономическую повестку практические вопросы, не решенные в прежнем инвестиционном цикле, — то же проведение структурных реформ и обеспечение долгосрочного кредитования.

* Организаторы конференции — аналитический центр «Эксперт», журнал «Эксперт-Урал» совместно с Институтом экономики и управления УрФУ и Уральским федеральным университетом

Дополнительные материалы:

|

Этот кризис не последний, и в будущем потребуется более эффективная система управления глобальными процессами, убежден эксперт в области геоэкономики и международных отношений, бывший заместитель премьер-министра и министр иностранных дел Португалии Паоло Порташ — Мировые лидеры недооценили вызов, связанный с пандемией. 23 — 25 января 2020 года в ходе саммита в Давосе обсуждались политические риски, и в этот перечень вошли в основном «зеленые риски», связанные, например, со стихийными бедствиями, изменением климата. И это при том, что уже тогда было известно, что в Азии распространяется коронавирус. Это говорит о том, что западный мир не увидел, а возможно, не захотел увидеть то, что уже происходило в Китае. Единственный международный институт, который спрогнозировал воздействие вируса на экономику, был ОБСЕ. Многие международные институты долго не хотели видеть и вероятность второй волны. А все потому, что мы имеем дело с неизвестным, и этот фактор неизвестности остается основным при поиске решений для экономического восстановления после кризиса. Особенность этой пандемии в том, что она глобальная, и при этом асимметричная. Азия стала первым континентом, который пострадал от COVID-19. Но при этом этот регион отреагировал очень быстро и поэтому Азия лучше справилась с кризисом. Возможно, это связано с фактором пандемической памяти: регион еще хорошо помнит вирус SARS 2003 года. Тайвань начал тестирование еще 31 декабря 2019 года, когда даже не было известно, что это коронавирус, они просто чувствовали — что-то происходит на материковом Китае, и поэтому решили протестировать всех пассажиров, которые прилетели в Тайвань 31 декабря из Китая. Южная Корея решила начать массовое производство наборов для тестирования уже 25 — 26 января 2020 года. Через два месяца после начала пандемии начались проблемы в Европе, еще месяц-полтора спустя произошел настоящий пандемический взрыв на американском континенте по причинам, которые нам до конца пока не известны. Возможно, они связаны с метеоусловиями. Латинская Америка стала последним континентом, и там воздействие оказалось сильнее. Разница проявляется не только в скорости распространения вируса, но и в применении ответных мер по защите экономики. Америка отреагировала существенно быстрее, чем Европейский союз. США потеряли более 20 млн рабочих мест, но уже с мая создали около 12 — 13 млн новых. Именно поэтому в Европе падение ВВП будет 8,3% по итогам 2020 года, а в Америке только 4,3%. Единственной страной в мире, которая покажет рост по итогам этого года, будет Китай. Нам нужно все эти факторы проанализировать, потому мы переживаем далеко не последний в мире экономический кризис. По-моему, нам стоит спросить себя, усваиваем ли мы уроки неудач и ошибок, и задуматься о слабых местах международной системы. Пока на будущее это основной вопрос. Возможно, следующий глобальный кризис будет связан, например, с глобальным изменением климата. Я этого не знаю. Но я уверен, что нам потребуется гораздо более эффективная система управления глобальным кризисом, нежели та, которая действовала при COVID-19. |

Ошибки и уроки COVID-19

Ошибки и уроки COVID-19