Новое место на глобальной карте

Пандемия как возможность

Чтобы встроиться в глобальные цепочки добавленной стоимости после пандемии, компании должны создавать новые продукты и наращивать компетенции, а государство — стимулировать кросс-секторальное взаимодействие

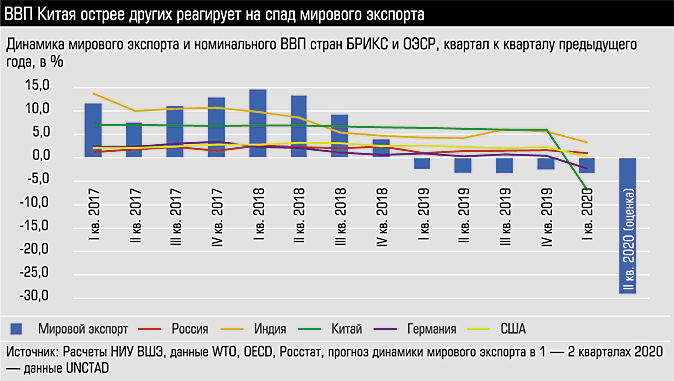

По оценке Конференции ООН по торговле и развитию (UNCTAD), в этом году объем мировой торговли из-за пандемии коронавируса COVID-19 сократится как минимум на 20%. Всемирная торговая организация ожидает спада в диапазоне от 13 до 32% в 2020 году. Прогноз Европейской комиссии по Евросоюзу — минус 10 — 16%. Как может измениться модель функционирования глобальных цепочек добавленной стоимости в мире и каковы в связи с этим перспективы российского несырьевого экспорта? Об этом мы разговаривали с директором по экономической политике НИУ «Высшая школа экономики» Юрием Симачевым и ведущим научным сотрудником Центра исследований структурной политики Анной Федюниной.

|

|

|

Юрий Симачев: Быстрого восстановления мировой торговли и не будет. Компании должны использовать это время для того, чтобы наращивать компетенции. |

Анна Федюнина: Возможности завоевания новых рынков находятся на стыке различных отраслей, и именно здесь нашим экспортерам стоит искать решения по созданию новых продуктов |

Окна возможностей

— Как мировая торговля отреагирует на новые кризисные явления?

А.Ф.: Как показал опыт кризиса 2008 — 2009 годов, в среднем объемы торговли в рамках глобальных цепочек добавленной стоимости падают на 10 — 15%, а иногда и на 20% больше, чем мировая торговля. Но восстановление этих цепочек происходит быстрее экономики в целом. В этот кризис сценарии, возможно, будут другими, потому что сейчас слишком много неопределенностей, да и экономика быстро не восстановится. Кроме того, предыдущие кризисы в мире развивались по общей траектории — во всех регионах мира обвал случался почти одновременно. Сейчас сценарий во многом зависит от траектории распространения коронавируса. Первая волна прошла в Китае, затем она перекинулась в Европу, сейчас в большей степени распространение идет в Индии и Латинской Америке. А поскольку технологические и кооперационные связи в рамках цепочек глобально распределены, не будет и одновременного восстановления.

Ю.С.: Действительно, нынешний кризис носит очаговый характер и напоминает лесной пожар: погасили в одном месте — разгорается в другом. Отсюда и возникает общая неуверенность, в том числе на уровне национальных правительств. Они начинают сталкиваться с дефицитом определенных позиций критически важных товаров. И это можно отнести к разряду плохих уроков, потому что резко усиливаются голоса тех, кто говорит: «Вот видите, у нас нет разного рода безопасности — пищевой, фармацевтической и так далее, поэтому давайте будем все делать сами». И это не лучший сценарий в целом для развития мирового производства и торговли.

А.Ф.: В то же время именно сейчас у отдельных стран и их экспортеров появляются окна возможностей. Учитывая возникновение провалов в цепочках, компании-производители начинают перестраховываться и ищут альтернативные источники для поставок, в том числе комплектующих. Поэтому поставщики таких комплектующих могут попробовать найти для себя альтернативные рынки сбыта.

— Сегодня многие бизнес-процессы перешли в онлайн, насколько ускоренная цифровизация повлияет на будущую конфигурацию мировой торговли?

А.Ф.: Пандемия в значительной степени изменила глобальные коммуникации, здесь тоже процессы перешли в дистанционный формат, в частности появилось много новых цифровых платформ для торговли и коммуникаций.

Ю.С.: Процесс цифровой трансформации бизнеса, который получил ускорение во время пандемии, в значительной степени позволяет снизить барьеры и издержки для малых и средних предприятий по выходу на экспортные рынки и включению в различные элементы цепочек. И сейчас в мире начинается дискуссия о формировании уже не цепочек, а сетей, а это более сложная категория.

А.Ф.: Российский экспорт преимущественно ориентирован на страны СНГ, это обусловлено тем, что на этой территории уже решены вопросы, связанные с сертификацией продукции, стандарты большинства стран сближены. Но с развитыми странами стандарты сильно расходятся. Вряд ли крупный бизнес сможет быстро переориентироваться, а вот быстрорастущие средние компании вполне могут использовать этот шанс для выхода на новые географические рынки.

— В каких направлениях можно искать новые перспективные ниши для российских экспортеров?

А.Ф.: По нашему мнению, эти возможности находятся на стыке отраслей, и именно здесь стоит искать решения по созданию новых продуктов. Проиллюстрирую этот тезис конкретным примером. В России достаточно сильно развита химическая промышленность, есть отдельные успехи у компаний текстильной отрасли. И сейчас можно, используя потенциал обоих секторов, попробовать создать новые высокотехнологичные материалы для производства спортивной, профессиональной, защитной одежды, причем сразу же с ориентацией на внешние рынки.

— Понятно, что пандемия усилила спрос на защитную одежду, но насколько перспективен этот рынок в долгосрочной перспективе?

Ю.С.: Спрос на защитную одежду в массовом сегменте был всегда. Специальные комплекты постоянно требуются для пожарных, врачей, спасателей вне зависимости от пандемии. Но сейчас к этому направлению повышенное внимание, и можно использовать момент. Мы говорим в данном случае о возможности выхода в брендовые сегменты, например, производство одежды для туризма и спорта. В этом сегменте необходима одежда с уникальными свойствами — она должна не промокать, обеспечивать определенный температурный режим, комфорт, быть устойчива к огню и так далее. При этом она должна быть красивой и удобной. И создать такие свойства можно только при помощи инноваций, объединяя научно-исследовательские достижения в химической и текстильной промышленности. Сегодня именно в потребительском сегменте сосредоточено огромное количество инноваций. Посмотрите любую современную детскую коляску, она просто вся увешана патентами. А спортивный товар, например, теннисная ракетка? Огромные ресурсы в мире идут на научные исследования по совершенствованию таких продуктов. Мы привели только один пример. Аналогичные идеи и решения на стыке отраслей можно найти в деревообработке и других секторах.

Дружественные инструменты поддержки

— Какие инструменты стимулирования и поддержки идей в создании таких продуктов нужно задействовать?

А.Ф.: Во-первых, нужно очень грамотно использовать экономический эффект, связанный с девальвацией рубля. Это очередной шанс для национальных производителей.

В нашей экономической истории таких этапов было много, но все они по большому счету не приводили к яркому всплеску экспорта высокотехнологичной продукции. Как правило, экономика получала краткосрочный эффект от полугода до полутора лет. Компании, прорвавшиеся на внешние рынки благодаря этому эффекту, быстро с них уходят. И важно с точки зрения государственной политики думать о том, как предприятиям закрепиться в новых нишах.

Ю.С.: К числу инструментов я бы отнес стимулирование кросс-секторального взаимодействия. Можно использовать, например, связанные гранты, такие модели активно применяются для развития отношений между научными организациями и бизнесом. Эта логика применима и для проектов, связанных с производством сложной технологической продукции. Модель может быть следующая: грант получает конечный производитель, и эти средства используются для того, чтобы сформировать новую цепочку, организовать модернизацию кооперационной линейки с включением предприятий из других отраслей.

Отмечу также, что новые идеи необходимо быстро проверять на осуществимость. Проблема наших институтов развития в том, что решения принимаются довольно медленно, а в некоторых инновационных проектах счет идет даже не на недели, а на дни. Поэтому и нужны гранты быстрого реагирования, когда компании могли бы получить ответ через 10 — 15 дней, неважно какой, положительный или отрицательный.

И еще одно наблюдение. У нас поддержку получают прямые экспортеры. Но у них в рамках кооперации есть партнеры, в том числе и внутри страны, от которых в конечном итоге во многом зависит успешность всего проекта. Поэтому необходима программа поддержки косвенных экспортеров или национальная схема предоставления субсидий экспортерам в интересах развития сетей субподряда. Все это находится в логике выстраивания национальных фрагментов глобальных цепочек добавленной стоимости.

— Некоторые развивающиеся страны выстраивают внутренние цепочки для того, чтобы сократить зависимость от импорта промежуточных товаров при производстве высокотехнологичной продукции. Насколько такой подход оправдан?

А.Ф.: Если мы целиком закрываем входной импорт, мы сразу себе резко портим качество конечной продукции, то есть проигрываем в соревновании за потребителя. Развитие сложного производства на территории страны с подключением импортных комплектующих представляет собой часть экспортной стратегии. Если экономика заточена на производство очень простых товаров, сложно на этой базе сразу научиться делать высокотехнологичный продукт. Импорт сложных полуфабрикатов и комплектующих, в том числе для последующей разработки продукции с высокой добавленной стоимостью, — важная государственная задача. Кстати, Россия по статистике отличается наименьшей зависимостью от импорта в последующем производстве более сложных товаров.

— Практика говорит обратное. На разного рода конференциях мы часто слышим от иностранных и российских компаний об отсутствии на российском рынке необходимых составляющих продукта, которые им приходится импортировать.

Ю.С.: Зависимость надо правильно интерпретировать. Статистика говорит об удельном весе использования импорта, и по этим показателям наша экономика менее зависима от импорта, чем экономика стран ЕС. Однако важно выделять те позиции, когда импорт критичен для производителя, когда нет внешних альтернатив. К сожалению, по многим позициям у нас провал компетенций.

— Нужно ли в этой связи переформатировать нацпроект по поддержке экспорта?

Ю.С.: Самое первое, от чего, наверное, надо отталкиваться: быстрого восстановления мировой торговли и экономики не будет. Мы считаем, компании должны рассмотреть возможность значительного наращивания собственных компетенций, в том числе через поиск технологически продвинутых субподрядчиков.

— Стоит ли в нацпроекте пересмотреть меры поддержки экспортеров или добавить новые?

Ю.С.: Лет 15 — 20 назад у нас был скудный инструментарий. Сейчас мер поддержки достаточно. Проблемы в другом. Например, я вижу серьезные ограничения в развитии экспорта, связанные с контролем за эффективностью использования государственных ресурсов по каналам поддержки. Этот контроль очень прямолинейный, он идет по формальным показателям. В результате резко повышаются риски для добросовестных экспортеров и инноваторов. Эта проблема одна из самых серьезных. Именно из-за таких ограничений компании тянет в другие юрисдикции: там более дружественные инструменты поддержки, там больше ставка на репутационную ответственность.

— Каков ваш прогноз восстановления мировой торговли?

Ю.С.: Никто не знает, как будет развиваться экономика. Возможно, месяца через два-три правительства придут уже к более обоснованному обсуждению, на какой основе двигаться дальше. Пока же охарактеризовать сценарии невозможно. Если будет вакцина, и вакцина будет эффективной, принципиальным образом может поменяться ситуация при всех алармистских призывах.

А.Ф.: Не стоит сбрасывать со счетов и другие факторы кроме пандемии. К примеру, разворачивающийся сейчас новый конфликт между США и Китаем. Эти страны являются крупнейшими игроками на большинстве рынков, конечно, это будет оказывать влияние на мировую торговлю, в том числе и цепочки добавленной стоимости.