–Ý–µ—Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏–µ –∫—Ä–∏–∑–∏—Å–æ–º

–ë–∞–Ω–∫–æ–≤—Å–∫–∏–π —Å–µ–∫—Ç–æ—Ä

–í—ã—Ö–æ–¥ –∏–∑ –Ω—ã–Ω–µ—à–Ω–µ–π —Ä–µ—Ü–µ—Å—Å–∏–∏ –¥–ª—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –∏–Ω–¥—É—Å—Ç—Ä–∏–∏ –±—É–¥–µ—Ç –Ω–µ—Ç–∏–ø–∏—á–Ω—ã–º. –Ý–∞—Å—Ç–∏ –≤–º–µ—Å—Ç–µ —Å–æ –≤—Å–µ–π —ç–∫–æ–Ω–æ–º–∏–∫–æ–π –∫–∞–∫ –æ–±—ã—á–Ω–æ — –Ω–µ –ø–æ–ª—É—á–∏—Ç—Å—è. –ù—É–∂–Ω—ã –Ω–æ–≤—ã–µ –æ—Ä–∏–µ–Ω—Ç–∏—Ä—ã –∏ –º–æ–¥–µ–ª–∏

–í –Ω–∞—á–∞–ª–µ –∞–ø—Ä–µ–ª—è –Ý–æ—Å—Å—Ç–∞—Ç –æ–ø—É–±–ª–∏–∫–æ–≤–∞–ª —É—Ç–æ—á–Ω–µ–Ω–Ω—ã–µ –¥–∞–Ω–Ω—ã–µ –æ –¥–∏–Ω–∞–º–∏–∫–µ —Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ –í–í–ü –∑–∞ –ø—Ä–æ—à–ª—ã–π –≥–æ–¥: –≤ —á–µ—Ç–≤–µ—Ä—Ç–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ —ç–∫–æ–Ω–æ–º–∏–∫–∞ –≤—ã—Ä–æ—Å–ª–∞ –≤ –≥–æ–¥–æ–≤–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏ –Ω–∞ 0,3%. –¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, —Ä–µ—Ü–µ—Å—Å–∏—é –º–æ–∂–Ω–æ —Å—á–∏—Ç–∞—Ç—å –æ—Ñ–∏—Ü–∏–∞–ª—å–Ω–æ –ø—Ä–æ–π–¥–µ–Ω–Ω–æ–π. –ù–æ –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–∏—Ç–µ–ª—å–Ω—ã–π —Ç—Ä–µ–Ω–¥ –ø–æ–∫–∞ –Ω–µ—É—Å—Ç–æ–π—á–∏–≤: –ø–æ –∏—Ç–æ–≥–∞–º –ø–µ—Ä–≤–æ–≥–æ –∫–≤–∞—Ä—Ç–∞–ª–∞ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ —É–≤–µ–ª–∏—á–∏–ª–æ—Å—å –≤—Å–µ–≥–æ –Ω–∞ 0,1% –≥–æ–¥ –∫ –≥–æ–¥—É.

–¢—Ä–∞–µ–∫—Ç–æ—Ä–∏—è –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞ —Å—Ç–∞–ª–∞ –≥–ª–∞–≤–Ω–æ–π —Ç–µ–º–æ–π –¥–∏—Å–∫—É—Å—Å–∏–∏ –Ω–∞ –¥–µ—Å—è—Ç–æ–π –º–µ–∂—Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–π –∫–æ–Ω—Ñ–µ—Ä–µ–Ω—Ü–∏–∏ «–ë—É–¥—É—â–µ–µ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞: –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—ã —Ä–µ–≥–∏–æ–Ω–æ–≤», –æ—Ä–≥–∞–Ω–∏–∑–æ–≤–∞–Ω–Ω–æ–π –∞–Ω–∞–ª–∏—Ç–∏—á–µ—Å–∫–∏–º —Ü–µ–Ω—Ç—Ä–æ–º «–≠–∫—Å–ø–µ—Ä—Ç» –∏ –µ–∂–µ–Ω–µ–¥–µ–ª—å–Ω–∏–∫–æ–º «–≠–∫—Å–ø–µ—Ä—Ç-–£—Ä–∞–ª» –≤ –ï–∫–∞—Ç–µ—Ä–∏–Ω–±—É—Ä–≥–µ.

–•—É–¥—à–µ–µ –ø–æ–∑–∞–¥–∏

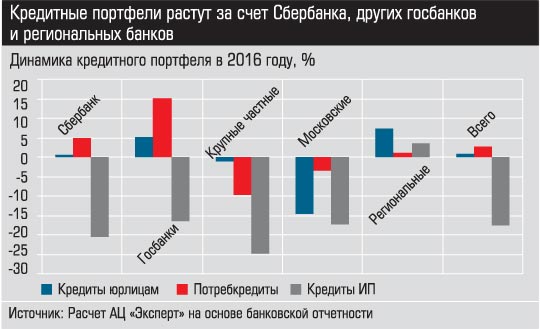

–°—Ç–∞—Ä—à–∏–π —É–ø—Ä–∞–≤–ª—è—é—â–∏–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –∏ –≥–ª–∞–≤–Ω—ã–π –∞–Ω–∞–ª–∏—Ç–∏–∫ –°–±–µ—Ä–±–∞–Ω–∫–∞ –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤ –ø—Ä–µ–¥—Å—Ç–∞–≤–∏–ª –∞–Ω–∞–ª–∏–∑ –æ—Å–Ω–æ–≤–Ω—ã—Ö –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–æ–≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –∏–Ω–¥—É—Å—Ç—Ä–∏–∏. –Ý–∞—Å—á–µ—Ç—ã —Å–≤–∏–¥–µ—Ç–µ–ª—å—Å—Ç–≤—É—é—Ç: –∫—Ä–∏–∑–∏—Å–Ω—ã–µ —è–≤–ª–µ–Ω–∏—è –≤ —Ü–µ–ª–æ–º –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º–µ –∑–∞–≤–µ—Ä—à–∞—é—Ç—Å—è. –í—ã–≤–æ–¥ –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤ –ø–æ–¥—Ç–≤–µ—Ä–∂–¥–∞–µ—Ç —Å–ª–µ–¥—É—é—â–∏–º–∏ –∞—Ä–≥—É–º–µ–Ω—Ç–∞–º–∏:

— –î–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç—å –∫–∞–ø–∏—Ç–∞–ª–∞ –≤—Å–µ –µ—â–µ –Ω–∏–∂–µ –ø—Ä–µ–¥–∫—Ä–∏–∑–∏—Å–Ω–æ–≥–æ —É—Ä–æ–≤–Ω—è, –Ω–æ —É–∂–µ –∑–∞–º–µ—Ç–Ω–æ –æ—Ç–æ—à–ª–∞ –æ—Ç –∫—Ä–∏—Ç–∏—á–µ—Å–∫–∏ –Ω–∏–∑–∫–æ–π –æ—Ç–º–µ—Ç–∫–∏ 2015 –≥–æ–¥–∞. –° 2014 –≥–æ–¥–∞ –±–∞–Ω–∫–∏ –ø–æ–≥–∞—Å–∏–ª–∏ –∫—Ä–µ–¥–∏—Ç–æ–≤ –¶–ë –ø–æ—á—Ç–∏ –Ω–∞ 8 —Ç—Ä–ª–Ω —Ä—É–±–ª–µ–π. –¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –∫—Ä–∏–∑–∏—Å –ª–∏–∫–≤–∏–¥–Ω–æ—Å—Ç–∏ –∑–∞–∫–æ–Ω—á–∏–ª—Å—è. –í —è–Ω–≤–∞—Ä–µ 2017 –≥–æ–¥–∞ –±–∞–Ω–∫–æ–≤—Å–∫–∞—è —Å–∏—Å—Ç–µ–º–∞ –ø–µ—Ä–µ—à–ª–∞ –∫ —Å—Ç—Ä—É–∫—Ç—É—Ä–Ω–æ–º—É –ø—Ä–æ—Ñ–∏—Ü–∏—Ç—É –ª–∏–∫–≤–∏–¥–Ω–æ—Å—Ç–∏, –ø–æ–≥–∞—Å–∏–≤ –±–æ–ª—å—à—É—é —á–∞—Å—Ç—å –¥–æ–ª–≥–∞. –≠—Ç–æ –ø—Ä–æ–∏–∑–æ—à–ª–æ –±–ª–∞–≥–æ–¥–∞—Ä—è —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—é –¥–µ—Ñ–∏—Ü–∏—Ç–∞ –±—é–¥–∂–µ—Ç–∞ –∑–∞ —Å—á–µ—Ç –ø—Ä–æ–¥–∞–∂–∏ —Å—Ä–µ–¥—Å—Ç–≤ —Ä–µ–∑–µ—Ä–≤–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞. –ö —Å–µ—Ä–µ–¥–∏–Ω–µ –∞–ø—Ä–µ–ª—è 2017 –≥–æ–¥–∞ –±–∞–Ω–∫–æ–≤—Å–∫–∞—è —Å–∏—Å—Ç–µ–º–∞ –¥–æ–ª–∂–Ω–∞ –¶–ë –ø–æ –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç–∞–º —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è (–±–æ–ª—å—à–µ–π —á–∞—Å—Ç—å—é –ª—å–≥–æ—Ç–Ω—ã–º) –æ–∫–æ–ª–æ 400 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –∏ 4,4 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤. –° –Ω–∞—á–∞–ª–∞ –≥–æ–¥–∞ –ø–æ–≥–∞—à–µ–Ω–æ 7 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤.

–í –ø–µ—Ä–∏–æ–¥ —Ä–µ—Ü–µ—Å—Å–∏–∏ –Ω–∏–∑–∫–æ–µ –∫–∞—á–µ—Å—Ç–≤–æ –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ø–æ—Ä—Ç—Ñ–µ–ª—è –ø—Ä–µ–ø–æ–¥–Ω–æ—Å–∏–ª–æ—Å—å –∫–∞–∫ –æ–¥–Ω–∞ –∏–∑ –æ—Å–Ω–æ–≤–Ω—ã—Ö –ø—Ä–æ–±–ª–µ–º –æ—Ç—Ä–∞—Å–ª–∏. –ö–∞–∫ —É—Ç–≤–µ—Ä–∂–¥–∞–µ—Ç —Å–µ–π—á–∞—Å –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤, —Ä–µ–∑–∫–æ–µ —É—Ö—É–¥—à–µ–Ω–∏–µ –∫–∞—á–µ—Å—Ç–≤–∞ –∫—Ä–µ–¥–∏—Ç–æ–≤ –Ω–∞–±–ª—é–¥–∞–µ—Ç—Å—è –ª–∏—à—å –≤ –Ω–µ—Å–∫–æ–ª—å–∫–∏—Ö –æ—Ç—Ä–∞—Å–ª—è—Ö:

— –ü—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ —ç—Ç–æ –∞–≤–∏–∞—Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç, –≥–¥–µ –ø—Ä–æ—Å—Ä–æ—á–µ–Ω–Ω–∞—è –∑–∞–¥–æ–ª–∂–µ–Ω–Ω–æ—Å—Ç—å –ø—Ä–µ–≤—ã—à–∞–µ—Ç 25%, –Ω–æ —ç—Ç–æ –æ—á–µ–Ω—å –º–∞–ª–µ–Ω—å–∫–∏–π –ø–æ –æ–±—ä–µ–º—É –∫—Ä–µ–¥–∏—Ç–æ–≤ —Å–µ–∫—Ç–æ—Ä. –û—Å–Ω–æ–≤–Ω–æ–π –≤–∫–ª–∞–¥ –≤ —ç—Ç—É —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫—É –≤–Ω–µ—Å–ª–∞ –∫–æ–º–ø–∞–Ω–∏—è –¢—Ä–∞–Ω—Å–∞—ç—Ä–æ. –í—Ç–æ—Ä–æ–π –ø—Ä–æ–±–ª–µ–º–Ω—ã–π —Å–µ–∫—Ç–æ—Ä — —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–æ, –≥–¥–µ —É—Ä–æ–≤–µ–Ω—å –ø—Ä–æ—Å—Ä–æ—á–µ–Ω–Ω–æ–π –∑–∞–¥–æ–ª–∂–µ–Ω–Ω–æ—Å—Ç–∏ — 20%, –∏ –æ–Ω —É–¥–≤–æ–∏–ª—Å—è —Å –Ω–∞—á–∞–ª–∞ –∫—Ä–∏–∑–∏—Å–∞. –í –ø—Ä–æ–±–ª–µ–º–Ω–æ–π –∑–æ–Ω–µ –Ω–∞—Ö–æ–¥–∏—Ç—Å—è —Å–µ–ª—å—Å–∫–æ—Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–µ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ, –Ω–æ –∑–¥–µ—Å—å –∫–∞—á–µ—Å—Ç–≤–æ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏—è –∫—Ä–µ–¥–∏—Ç–æ–≤ –±—ã–ª–æ –Ω–∏–∑–∫–∏–º –∏ –¥–æ –∫—Ä–∏–∑–∏—Å–∞. –î–æ–≤–æ–ª—å–Ω–æ –≤—ã—Å–æ–∫–∏–π, –±–æ–ª–µ–µ 11%, —É—Ä–æ–≤–µ–Ω—å –ø—Ä–æ—Å—Ä–æ—á–∫–∏ –≤ —Å–µ–∫—Ç–æ—Ä–µ —Ç–æ—Ä–≥–æ–≤–ª–∏, –æ–Ω –æ–±—ä—è—Å–Ω—è–µ—Ç—Å—è –Ω–µ —Ç–æ–ª—å–∫–æ –ø–∞–¥–µ–Ω–∏–µ–º –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–æ–≥–æ —Å–ø—Ä–æ—Å–∞, –Ω–æ –∏ —Å–Ω–∏–∂–µ–Ω–∏–µ–º –ø–æ—Ä—Ç—Ñ–µ–ª—è –∫—Ä–µ–¥–∏—Ç–æ–≤ —Ç–æ—Ä–≥–æ–≤—ã–º –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è–º.

–û–¥–Ω–∞–∫–æ –ø–æ–∫–∞ –ø—Ä–µ–¥–ø–æ—Å—ã–ª–æ–∫ –¥–ª—è –∞–∫—Ç–∏–≤–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –Ω–µ—Ç. –ü–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º –ú–∏—Ö–∞–∏–ª–∞ –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤–∞, –≤ —ç—Ç–æ–º –≥–æ–¥—É –∫—Ä–µ–¥–∏—Ç—ã —é—Ä–∏–¥–∏—á–µ—Å–∫–∏–º –ª–∏—Ü–∞–º –ø–æ–∫–∞–∂—É—Ç –ø–∞–¥–µ–Ω–∏–µ –Ω–∞ 3,6% –≤ —Ä—É–±–ª–µ–≤–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏, –∏ —ç—Ç–æ –Ω–µ —Å–≤—è–∑–∞–Ω–æ —Å —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–µ–π —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–º–∏ –∞–≥–µ–Ω—Ç–∞–º–∏ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ø–ª–∞–Ω–æ–≤ –∏ –æ–±—â–∏–º —Ç–æ—Ä–º–æ–∂–µ–Ω–∏–µ–º —ç–∫–æ–Ω–æ–º–∏–∫–∏.

–í—Å–µ –¥–µ–ª–æ –≤ —Ç–æ–º, —á—Ç–æ –∑–∞–¥–∞—á–∞ —Å–Ω–∏–∂–µ–Ω–∏—è –∏–Ω—Ñ–ª—è—Ü–∏–∏ –ë–∞–Ω–∫–æ–º –Ý–æ—Å—Å–∏–∏ —Ä–µ—à–∞–µ—Ç—Å—è –ø—É—Ç–µ–º –ø–æ–¥–¥–µ—Ä–∂–∞–Ω–∏—è –≤—ã—Å–æ–∫–∏—Ö —Ä–µ–∞–ª—å–Ω—ã—Ö –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö —Å—Ç–∞–≤–æ–∫. –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤ —Å—á–∏—Ç–∞–µ—Ç, —á—Ç–æ —ç—Ç–æ –ø—Ä–æ–¥–æ–ª–∂–∏—Ç—Å—è –∫–∞–∫ –º–∏–Ω–∏–º—É–º –¥–æ 2019 –≥–æ–¥–∞.

— –ú—ã –Ω–∞—Ö–æ–¥–∏–º—Å—è –≤ —Å–∞–º–æ–º –¥–ª–∏—Ç–µ–ª—å–Ω–æ–º –ø–µ—Ä–∏–æ–¥–µ –≤—ã—Å–æ–∫–∏—Ö —Ä–µ–∞–ª—å–Ω—ã—Ö –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö —Å—Ç–∞–≤–æ–∫ –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ –¥–µ—Å—è—Ç—å –ª–µ—Ç –∏ –ø–æ–ª—É—á–∞–µ–º –ø–æ–Ω—è—Ç–Ω—É—é —Ä–µ–∞–∫—Ü–∏—é —ç–∫–æ–Ω–æ–º–∏–∫–∏: –æ–Ω–∞ —Å–æ–∫—Ä–∞—â–∞–µ—Ç –æ–±—ä–µ–º—ã –∑–∞–∏–º—Å—Ç–≤–æ–≤–∞–Ω–∏—è. –ï—Å–ª–∏ –±—ã –Ω–µ –±—ã–ª–æ —Ç–∞–∫–æ–π –ø–æ–ª–∏—Ç–∏–∫–∏, —Ç–æ –ø—Ä–∏ –Ω—ã–Ω–µ—à–Ω–µ–º —É—Ä–æ–≤–Ω–µ –∏–Ω—Ñ–ª—è—Ü–∏–∏ –∫—Ä–µ–¥–∏—Ç–Ω—ã–µ —Å—Ç–∞–≤–∫–∏ –¥–æ–ª–∂–Ω—ã –±—ã—Ç—å –≤ —Ä–∞–π–æ–Ω–µ 9%, –∞ –æ–Ω–∏ –¥–µ —Ñ–∞–∫—Ç–æ –æ–∫–æ–ª–æ 12%.

–í—ã—Å–æ–∫–∏–π —É—Ä–æ–≤–µ–Ω—å —Ä–µ–∞–ª—å–Ω—ã—Ö –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö —Å—Ç–∞–≤–æ–∫ —Å–Ω–∏–∂–∞–µ—Ç —Å–ø—Ä–æ—Å –Ω–∞ –∫—Ä–µ–¥–∏—Ç—ã –≤ —Ä—É–±–ª—è—Ö, –∫—Ä—É–ø–Ω–µ–π—à–∏–µ –±–∞–Ω–∫–æ–≤—Å–∫–∏–µ –∫–ª–∏–µ–Ω—Ç—ã —É—Ö–æ–¥—è—Ç –Ω–∞ —Ä—ã–Ω–æ–∫ –æ–±–ª–∏–≥–∞—Ü–∏–æ–Ω–Ω—ã—Ö –∑–∞–∏–º—Å—Ç–≤–æ–≤–∞–Ω–∏–π.

–¶–µ–Ω—Ç—Ä–∞–ª—å–Ω—ã–π –±–∞–Ω–∫ –¥–µ–ª–∞–µ—Ç –≤—Å–µ, —á—Ç–æ–±—ã –Ω–µ —É—Ç—Ä–∞—Ç–∏—Ç—å –∫–æ–Ω—Ç—Ä–æ–ª—å –Ω–∞–¥ –ø—Ä–æ—Ü–µ–Ω—Ç–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–æ–π. –ü—Ä–∞–≤–¥–∞, –≤ —Å–µ–∫—Ç–æ—Ä–µ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è —ç—Ç–∞ –ø–æ–ª–∏—Ç–∏–∫–∞ –Ω–µ —Å–ª–∏—à–∫–æ–º —Ä–∞–±–æ—Ç–∞–µ—Ç: –¥–ª—è —á–∞—Å—Ç–Ω–æ–≥–æ –∑–∞–µ–º—â–∏–∫–∞ —Ä–∞–∑–Ω–∏—Ü–∞ –≤ –ø–æ–ª–æ–≤–∏–Ω—É –ø—Ä–æ—Ü–µ–Ω—Ç–Ω–æ–≥–æ –ø—É–Ω–∫—Ç–∞ –Ω–µ –æ—Å–æ–±–µ–Ω–Ω–æ –∞–∫—Ç—É–∞–ª—å–Ω–∞. –û–¥–Ω–∞–∫–æ –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤ –Ω–µ —Ä–∞–∑–¥–µ–ª—è–µ—Ç –æ–ø—Ç–∏–º–∏–∑–º–∞ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–∞ –∞–Ω–∞–ª–∏—Ç–∏–∫–æ–≤, –∑–∞–∫–ª–∞–¥—ã–≤–∞—é—â–∏—Ö –Ω–∞ —ç—Ç–æ—Ç –≥–æ–¥ –ø–æ–¥—ä–µ–º –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –Ω–∞ 5 — 6%. –ü–æ –µ–≥–æ —Ä–∞—Å—á–µ—Ç–∞–º, –∫—Ä–µ–¥–∏—Ç—ã —Ñ–∏–∑–∏—á–µ—Å–∫–∏–º –ª–∏—Ü–∞–º –º–æ–≥—É—Ç –ø–æ–∫–∞–∑–∞—Ç—å —Ä–æ—Å—Ç –≤ 2,4% –≤ —Ä—É–±–ª–µ–≤–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏: «–ë–æ–ª–µ–µ –≤—ã—Å–æ–∫–∏–π —Ç–µ–º–ø –¥–∞—Å—Ç –∏–ø–æ—Ç–µ–∫–∞ — 6,8% –∑–∞ –≥–æ–¥, –∫—Ä–µ–¥–∏—Ç–Ω—ã–µ –∫–∞—Ä—Ç—ã –±—É–¥—É—Ç —Ä–∞—Å—Ç–∏, –Ω–æ –∑–∞ —Å—á–µ—Ç –ø–µ—Ä–µ—Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è –∫–ª–∏–µ–Ω—Ç—Å–∫–æ–π –±–∞–∑—ã, –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏ –º—ã —Å–µ–π—á–∞—Å –Ω–∞–±–ª—é–¥–∞–µ–º —Å–Ω–∏–∂–µ–Ω–∏–µ –≤—ã–¥–∞—á —É –±–∞–Ω–∫–∞ “–Ý—É—Å—Å–∫–∏–π —Å—Ç–∞–Ω–¥–∞—Ä—Ç” –∏ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ —É –°–±–µ—Ä–±–∞–Ω–∫–∞, –í–¢–ë –∏ —Ä—è–¥–∞ —á–∞—Å—Ç–Ω—ã—Ö –±–∞–Ω–∫–æ–≤. –ê–≤—Ç–æ–∫—Ä–µ–¥–∏—Ç—ã –ø–µ—Ä–µ–π–¥—É—Ç –∫ —Ä–æ—Å—Ç—É –ø–æ –º–µ—Ä–µ —É–≤–µ–ª–∏—á–µ–Ω–∏—è –ø—Ä–æ–¥–∞–∂ –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π, –Ω–æ –æ–±—ä–µ–º –≤—ã–¥–∞—á –±—É–¥–µ—Ç –Ω–∞–º–Ω–æ–≥–æ –Ω–∏–∂–µ 2013 — 2014 –≥–æ–¥–æ–≤».

–ù–∏—á–µ–≥–æ –¥—Ä–∞–º–∞—Ç–∏—á–Ω–æ–≥–æ –∑–∞ —ç—Ç–∏–º–∏ —Ü–∏—Ñ—Ä–∞–º–∏ —ç–∫—Å–ø–µ—Ä—Ç –Ω–µ –≤–∏–¥–∏—Ç:

— –°—Ç–∞—Ç–∏—Å—Ç–∏–∫–∞ –≥–æ–≤–æ—Ä–∏—Ç, —á—Ç–æ –∫–æ–≥–¥–∞ –¥–æ–ª—è –Ω–µ–∏–ø–æ—Ç–µ—á–Ω—ã—Ö –∫—Ä–µ–¥–∏—Ç–æ–≤ –¥–æ—Å—Ç–∏–≥–∞–µ—Ç 10% –í–í–ü, –ø—Ä–æ–∏—Å—Ö–æ–¥–∏—Ç –±–∞–Ω–∫–æ–≤—Å–∫–∏–π –∫—Ä–∏–∑–∏—Å. –£ –Ω–∞—Å –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏–µ –∫—Ä–µ–¥–∏—Ç—ã –ø–æ—Å—Ç–µ–ø–µ–Ω–Ω–æ –≤—ã—Ö–æ–¥—è—Ç –Ω–∞ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã–π —Ç—Ä–µ–Ω–¥, —Ä–∞–≤–Ω—ã–π —Ä–æ—Å—Ç—É –Ω–æ–º–∏–Ω–∞–ª—å–Ω–æ–≥–æ –í–í–ü.

–ü–æ–∂–∞–ª—É–π, –µ–¥–∏–Ω—Å—Ç–≤–µ–Ω–Ω—ã–π —Å—Ç–∞–±–∏–ª—å–Ω—ã–π –ø–∞—Ä–∞–º–µ—Ç—Ä –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã — –ø–∞—Å—Å–∏–≤—ã. –ë–ª–∞–≥–æ–¥–∞—Ä—è —ç–º–∏—Å—Å–∏–∏ —Å—Ä–µ–¥—Å—Ç–≤–∞ —Ñ–∏–∑–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü, —Ä–∞–∑–º–µ—â–µ–Ω–Ω—ã–µ –Ω–∞ —Ä—É–±–ª–µ–≤—ã—Ö —Å—á–µ—Ç–∞—Ö, –ø–æ—Å—Ç–æ—è–Ω–Ω–æ —É–≤–µ–ª–∏—á–∏–≤–∞—é—Ç—Å—è. –í —ç—Ç–æ–º –≥–æ–¥—É, –ø–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º –ú–∏—Ö–∞–∏–ª–∞ –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤–∞, —Ä–æ—Å—Ç —Å–æ—Å—Ç–∞–≤–∏—Ç 9,6% –≤ —Ä—É–±–ª–µ–≤–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏.

–¢–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–∞—è —Å–∏–º—Ñ–æ–Ω–∏—è

–•–∞—Ä–∞–∫—Ç–µ—Ä –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è –¥–ª—è –±–∞–Ω–∫–æ–≤ –±—É–¥–µ—Ç —Å–æ–≤–µ—Ä—à–µ–Ω–Ω–æ –∏–Ω–æ–π, —á–µ–º –≤–æ –≤—Å–µ –ø—Ä–µ–¥—ã–¥—É—â–∏–µ –∫—Ä–∏–∑–∏—Å—ã: –≤–µ—Ä–Ω—É—Ç—å—Å—è –∫ –ø—Ä–µ–∂–Ω–∏–º –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—è–º, –ø—Ä–æ–¥–æ–ª–∂–∞—Ç—å –∑–∞—Ä–∞–±–∞—Ç—ã–≤–∞—Ç—å –Ω–∞ –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏–∏ –≤–∫–ª–∞–¥–æ–≤ –∏ –≤—ã–¥–∞—á–µ –∫—Ä–µ–¥–∏—Ç–æ–≤ –Ω–µ –ø–æ–ª—É—á–∏—Ç—Å—è. –í—Å–µ –≤—Ä–µ–º—è —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ —Å–ø–∞–¥–∞ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º –±–∏–∑–Ω–µ—Å–µ —à–µ–ª –Ω–∞–ø—Ä—è–∂–µ–Ω–Ω—ã–π –ø–æ–∏—Å–∫ –Ω–æ–≤—ã—Ö –æ—Ä–∏–µ–Ω—Ç–∏—Ä–æ–≤.

–ú–Ω–æ–≥–æ –ª–µ—Ç –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–∞—è —Å—Ä–µ–¥–∞ –≤ —Ä–æ—Å—Å–∏–π—Å–∫–æ–º –±–∞–Ω–∫–æ–≤—Å–∫–æ–º —Å–µ–∫—Ç–æ—Ä–µ –±–∞–∑–∏—Ä–æ–≤–∞–ª–∞—Å—å –Ω–∞ —Å–æ—Ä–µ–≤–Ω–æ–≤–∞–Ω–∏–∏ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤ –∫—Ä—É–ø–Ω—ã—Ö, —Å—Ä–µ–¥–Ω–∏—Ö –∏ –º–∞–ª—ã—Ö –±–∞–Ω–∫–æ–≤. –ü–µ—Ä–≤–∞—è –≥—Ä—É–ø–ø–∞ –ø—Ä–∏–≤–ª–µ–∫–∞–ª–∞ –∫–ª–∏–µ–Ω—Ç–∞ —Ü–µ–Ω–æ–π, –Ω–æ –æ—Ç—Ç–∞–ª–∫–∏–≤–∞–ª–∞ –Ω–µ–ø–æ–≤–æ—Ä–æ—Ç–ª–∏–≤–æ—Å—Ç—å—é, –¥–≤–µ –≤—Ç–æ—Ä—ã–µ –∫–æ–º–ø–µ–Ω—Å–∏—Ä–æ–≤–∞–ª–∏ —ç—Ç–æ—Ç –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ–∫, –≤ –∏—Ç–æ–≥–µ –º–µ—Å—Ç–∞ –Ω–∞ —Ä—ã–Ω–∫–µ —Ö–≤–∞—Ç–∞–ª–æ –≤—Å–µ–º. –ü–æ–¥ –≤–ª–∏—è–Ω–∏–µ–º –≥–µ–æ–ø–æ–ª–∏—Ç–∏–∫–∏, –∫—Ä–∏–∑–∏—Å–∞ –∏ –¥–µ–π—Å—Ç–≤–∏–π —Ä–µ–≥—É–ª—è—Ç–æ—Ä–∞ –ø—Ä–∞–≤–∏–ª–∞ —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—è –Ω–∞ —Ä–µ—Å—É—Ä—Å—ã –Ω–∞—á–∞–ª–∏ –º–µ–Ω—è—Ç—å—Å—è, –∏ –Ω–∞ –ø–µ—Ä–≤–æ–µ –º–µ—Å—Ç–æ –≤—ã—à–ª–∞ —Å–µ–±–µ—Å—Ç–æ–∏–º–æ—Å—Ç—å –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —É—Å–ª—É–≥–∏. –≠—Ç–∞ –∑–∞–¥–∞—á–∞ —Ä–µ—à–∞–µ—Ç—Å—è –ø—É—Ç–µ–º –ø—Ä–æ–Ω–∏–∫–Ω–æ–≤–µ–Ω–∏—è –≤ –±–∞–Ω–∫–æ–≤—Å–∫–∏–π –±–∏–∑–Ω–µ—Å –Ω–æ–≤—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π. –ü—Ä–∏—á–µ–º –Ω–µ—Ä–µ–¥–∫–æ —Ç–µ–º–ø –≤ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–∏—Ö –≥–æ–Ω–∫–∞—Ö –¥–∏–∫—Ç—É—é—Ç —Ç—è–∂–µ–ª–æ–≤–µ—Å—ã. –ö—Ç–æ –±—ã –º–æ–≥ –ø–æ–¥—É–º–∞—Ç—å, –Ω–∞–ø—Ä–∏–º–µ—Ä, —á—Ç–æ –ø–ª–∞—Ç–µ–∂–∏ –≤ «–í–ö–æ–Ω—Ç–∞–∫—Ç–µ» –ø–µ—Ä–≤—ã–º –∑–∞–ø—É—Å—Ç–∏—Ç –í–¢–ë, –∏–º–µ—é—â–∏–π —Ä–µ–ø—É—Ç–∞—Ü–∏—é –Ω–µ–≥–∏–±–∫–æ–≥–æ —É—á—Ä–µ–∂–¥–µ–Ω–∏—è.

–¢–æ–Ω –∑–¥–µ—Å—å –∑–∞–¥–∞–µ—Ç —Å–∞–º—ã–π –±–æ–ª—å—à–æ–π –±–∞–Ω–∫ —Å—Ç—Ä–∞–Ω—ã.

— –°–∏–ª–∞ –°–±–µ—Ä–±–∞–Ω–∫–∞ –Ω–µ –≤ —Ç–æ–º, —á—Ç–æ –æ–Ω –±–æ–ª—å—à–æ–π –∏ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–π, –∞ –≤ —Ç–æ–º, —á—Ç–æ –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ –≤–æ—Å–µ–º—å –ª–µ—Ç –æ–Ω –Ω–∞—É—á–∏–ª—Å—è –±—ã—Å—Ç—Ä–æ –º–µ–Ω—è—Ç—å—Å—è –∏ —Å–æ–∑–¥–∞–≤–∞—Ç—å —Ç—Ä–µ–Ω–¥—ã. –°–±–µ—Ä–±–∞–Ω–∫ –Ω–∞—à–µ–ª –∑–æ–ª–æ—Ç—É—é —Å–µ—Ä–µ–¥–∏–Ω—É, –∫–æ–≥–¥–∞ –º–∞—Å—à—Ç–∞–± –º–æ–∂–Ω–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –Ω–∞ –±–ª–∞–≥–æ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö –∏–∑–º–µ–Ω–µ–Ω–∏–π, — –≥–æ–≤–æ—Ä–∏—Ç —É–ø—Ä–∞–≤–ª—è—é—â–∏–π –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∏–º –æ—Ç–¥–µ–ª–µ–Ω–∏–µ–º –°–±–µ—Ä–±–∞–Ω–∫–∞ –ú–∏—Ö–∞–∏–ª –ö–∏—Å–µ–ª—å.

–ë–∞–Ω–∫ –ø–æ—Å—Ç–æ—è–Ω–Ω–æ –∏–¥–µ—Ç –Ω–∞ —ç–∫—Å–ø–µ—Ä–∏–º–µ–Ω—Ç—ã, –≤ —Ç–æ–º —á–∏—Å–ª–µ –ø–æ–¥–¥–µ—Ä–∂–∏–≤–∞—è –∏–Ω–∏—Ü–∏–∞—Ç–∏–≤—ã —Ä–µ–≥–∏–æ–Ω–æ–≤. –ò–¥–µ–∏ –ø—Ä–µ–≤—Ä–∞—â–∞—é—Ç—Å—è –≤ –ø—Ä–æ–¥—É–∫—Ç—ã –∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏.

— –î–≤–∞ –≥–æ–¥–∞ –Ω–∞–∑–∞–¥ –º—ã –ø–µ—Ä–≤—ã–º–∏ –≤ –Ý–æ—Å—Å–∏–∏ –∑–∞–ø—É—Å—Ç–∏–ª–∏ –ø—Ä–æ–µ–∫—Ç –ø–æ —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω–æ–º—É –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç—É –º–µ–∂–¥—É –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è–º–∏ –≤ —Ä–∞–º–∫–∞—Ö –ø—Ä–æ—Ü–µ–¥—É—Ä—ã –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞. –°–µ–π—á–∞—Å –∏—â–µ–º –ø—É—Ç–∏ –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏ —Å –ø–∞—Ä—Ç–Ω–µ—Ä–∞–º–∏ — –Ý–æ—Å—Ä–µ–µ—Å—Ç—Ä–æ–º, –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∏–º –æ–±–ª–∞—Å—Ç–Ω—ã–º —Ñ–æ–Ω–¥–æ–º –ø–æ–¥–¥–µ—Ä–∂–∫–∏ –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—å—Å—Ç–≤–∞, — —Ä–∞—Å—Å–∫–∞–∑—ã–≤–∞–µ—Ç –ú–∏—Ö–∞–∏–ª –ö–∏—Å–µ–ª—å. — –í –∫–æ–Ω–µ—á–Ω–æ–º –∏—Ç–æ–≥–µ –º—ã –ø–æ–ª–Ω–æ—Å—Ç—å—é –∏—Å–∫–ª—é—á–∏–º –±—É–º–∞–∂–Ω—ã–π –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç –ø—Ä–∏ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–∏ –º–∞–ª–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –≤ —Ä–∞–º–∫–∞—Ö —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –ø—Ä–æ–≥—Ä–∞–º–º –≥–æ—Å–ø–æ–¥–¥–µ—Ä–∂–∫–∏.

–û —Ç—Ä–∞–Ω—Å—Ñ–æ—Ä–º–∞—Ü–∏–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏–π –≤—Å–µ—Ä—å–µ–∑ –¥—É–º–∞—é—Ç –∏ —Å—Ä–µ–¥–Ω–∏–µ –±–∞–Ω–∫–∏.

— –ù–∞ –ø–µ—Ä–≤—ã–π –ø–ª–∞–Ω –≤—ã—Ö–æ–¥—è—Ç —Å–µ—Ä–≤–∏—Å—ã. –ë–∞–Ω–∫–∏, –∫–æ—Ç–æ—Ä—ã–µ –Ω–µ –±—É–¥—É—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞—Ç—å –≤ –∫–∞—á–µ—Å—Ç–≤–æ —Å–µ—Ä–≤–∏—Å–æ–≤, –Ω–µ –∏–º–µ—é—Ç –±—É–¥—É—â–µ–≥–æ. –Ø —É–±–µ–∂–¥–µ–Ω, —á—Ç–æ –≤ –±–ª–∏–∂–∞–π—à–∏–µ –ø—è—Ç—å –ª–µ—Ç –±–∞–Ω–∫–æ–≤—Å–∫–∏–π –º–∏—Ä —Å–∏–ª—å–Ω–æ –∏–∑–º–µ–Ω–∏—Ç—Å—è –ø–æ–¥ –≤–ª–∏—è–Ω–∏–µ–º —Ü–∏—Ñ—Ä–æ–≤—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π. –ò —Å—Ä–µ–¥–Ω–∏–µ –±–∞–Ω–∫–∏ –¥–æ–ª–∂–Ω—ã –±—ã—Ç—å –Ω–∞ —à–∞–≥ –≤–ø–µ—Ä–µ–¥–∏ –∫—Ä—É–ø–Ω—ã—Ö, — –æ–±—ä—è—Å–Ω—è–µ—Ç –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—å –ø—Ä–∞–≤–ª–µ–Ω–∏—è –°–ö–ë-–±–∞–Ω–∫–∞ –î–µ–Ω–∏—Å –Ý–µ–ø–Ω–∏–∫–æ–≤. — –ü–æ—ç—Ç–æ–º—É –Ω—É–∂–Ω–æ —Å–µ–π—á–∞—Å –≤—ã—Å—Ç—Ä–∞–∏–≤–∞—Ç—å –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—å —Å —Å–æ–≤–µ—Ä—à–µ–Ω–Ω–æ –¥—Ä—É–≥–∏–º–∏ –ø—Ä–∏–æ—Ä–∏—Ç–µ—Ç–∞–º–∏ — –æ–±—ä–µ–º—ã –≤—ã–¥–∞–Ω–Ω—ã—Ö –∫—Ä–µ–¥–∏—Ç–æ–≤ –∏ –ø—Ä–∏–≤–ª–µ—á–µ–Ω–Ω—ã—Ö –≤–∫–ª–∞–¥–æ–≤ —É–∂–µ –Ω–µ —è–≤–ª—è—é—Ç—Å—è –æ—Å–Ω–æ–≤–Ω—ã–º–∏. –ë–æ—Ä—å–±–∞ –∑–∞ –∫–ª–∏–µ–Ω—Ç–∞ —Å—Ç–∞–ª–∞ –æ—á–µ–Ω—å –∂–µ—Å—Ç–∫–æ–π; –±–∞–Ω–∫–∏ –∫–æ–Ω–∫—É—Ä–∏—Ä—É—é—Ç –∏–º–µ–Ω–Ω–æ –≤ –ø–ª–æ—Å–∫–æ—Å—Ç–∏ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω—ã—Ö —Å–µ—Ä–≤–∏—Å–æ–≤. –ü–æ—Å–ª–µ–¥–Ω–∏–µ –¥–≤–∞ –≥–æ–¥–∞ –º—ã —Ü–µ–ª–µ–Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω–æ –∑–∞–Ω–∏–º–∞–µ–º—Å—è —Å–µ—Ä–≤–∏—Å–∞–º–∏ –∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è–º–∏ –≤ —Ä–∞–º–∫–∞—Ö –ø–æ–∏—Å–∫–∞ –Ω–æ–≤–æ–π –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª–∏.

— –Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫ –∏—Å—Ç–æ—Ä–∏—á–µ—Å–∫–∏ –ø—Ä–∏–¥–µ—Ä–∂–∏–≤–∞–ª—Å—è –∫–æ–Ω—Å–µ—Ä–≤–∞—Ç–∏–≤–Ω–æ–π –º–æ–¥–µ–ª–∏, –Ω–µ —Å—Ç—Ä–µ–º—è—Å—å —Å—Ç–∞—Ç—å –ø–µ—Ä–≤—ã–º –≤ –æ–±–ª–∞—Å—Ç–∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π, –Ω–æ –¥–ª—è –¥–∞–ª—å–Ω–µ–π—à–µ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏—è –ø—Ä–∏—à–ª–∞ –ø–æ—Ä–∞ –¥–æ–±–∞–≤–∏—Ç—å –Ω–µ–º–Ω–æ–≥–æ –¥–∏–Ω–∞–º–∏–∫–∏, –∏ –º—ã –≥–æ—Ç–æ–≤—ã –≤–Ω–µ–¥—Ä—è—Ç—å –∏–Ω–Ω–æ–≤–∞—Ü–∏–∏. –ö–∞–∫ –º–∏–Ω–∏–º—É–º 10% –òT-–±—é–¥–∂–µ—Ç–∞ –¥–æ–ª–∂–Ω–æ —É—Ö–æ–¥–∏—Ç—å –Ω–∞ –ø–æ–∏—Å–∫ —á–µ–≥–æ-—Ç–æ –Ω–æ–≤–æ–≥–æ. –ú—ã –¥–≤–∏–∂–µ–º—Å—è –Ω–µ —Ç–æ–ª—å–∫–æ –≤ —Å—Ç–æ—Ä–æ–Ω—É —É—Å–æ–≤–µ—Ä—à–µ–Ω—Å—Ç–≤–æ–≤–∞–Ω–∏—è —É–∂–µ –∏–º–µ—é—â–∏—Ö—Å—è –æ–Ω–ª–∞–π–Ω-–ø—Ä–æ–¥—É–∫—Ç–æ–≤, –Ω–æ –∏ –≤ —Å—Ç–æ—Ä–æ–Ω—É –ø–æ–∏—Å–∫–∞ –Ω–æ–≤—ã—Ö –∏–¥–µ–π. –ù–∞ —É—Ä–æ–≤–Ω–µ –≥–æ–ª–æ–≤–Ω–æ–≥–æ –æ—Ñ–∏—Å–∞ —Ä–∞–∑—Ä–∞–±–∞—Ç—ã–≤–∞—é—Ç—Å—è –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Å–æ—Ç—Ä—É–¥–Ω–∏—á–µ—Å—Ç–≤–∞ —Å —Ñ–∏–Ω—Ç–µ—Ö-–∫–æ–º–ø–∞–Ω–∏—è–º–∏, –≤ —Ç–æ–º —á–∏—Å–ª–µ –∏ –¥–ª—è —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è –∏—Ö –Ω–æ–≤—ã—Ö —Ä–∞–∑—Ä–∞–±–æ—Ç–æ–∫, — —Ñ–æ—Ä–º—É–ª–∏—Ä—É–µ—Ç –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ç—Ä–∞–Ω—Å—Ñ–æ—Ä–º–∞—Ü–∏–∏ –¥–∏—Ä–µ–∫—Ç–æ—Ä —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ —Ü–µ–Ω—Ç—Ä–∞ «–£—Ä–∞–ª—å—Å–∫–∏–π» –Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫–∞ –í–∏—Ç–∞–ª–∏–π –ú–∏–ª–æ–≤–∞–Ω–æ–≤.

–î–∏—Ä–µ–∫—Ç–æ—Ä –¥–∏—Ä–µ–∫—Ü–∏–∏ —Ä–æ–∑–Ω–∏—á–Ω–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ «–ó–∞–ø—Å–∏–±–∫–æ–º–±–∞–Ω–∫–∞» –ò–≤–∞–Ω –ë–æ—á–∞—Ä–Ω–∏–∫–æ–≤ —Å—á–∏—Ç–∞–µ—Ç, —á—Ç–æ —Å–µ–π—á–∞—Å –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –¥–µ–ª–∞—Ç—å –∞–∫—Ü–µ–Ω—Ç –Ω–∞ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ —Ä–∞–±–æ—Ç—ã —Å –∫–∞–∂–¥—ã–º –∫–ª–∏–µ–Ω—Ç–æ–º:

— –ö–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–æ —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ –±–∞–Ω–∫–∞ — –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–∞—è –∫–ª–∏–µ–Ω—Ç—Å–∫–∞—è –±–∞–∑–∞, –∏ —Å–µ–π—á–∞—Å –Ω–∞—à–∞ –∑–∞–¥–∞—á–∞ — —É–¥–µ—Ä–∂–∞—Ç—å –∫–ª–∏–µ–Ω—Ç–∞, –ø—Ä–µ–¥–ª–æ–∂–∏–≤ –µ–º—É –º–∞–∫—Å–∏–º–∞–ª—å–Ω–æ–µ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å–µ—Ä–≤–∏—Å–æ–≤. –í—Ç–æ—Ä–æ–π –≤–µ–∫—Ç–æ—Ä — –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –≤ –ø–µ—Ä—Å–æ–Ω–∞–ª, —ç—Ç–æ –≤–∞–∂–Ω–µ–π—à–∞—è —Å–æ—Å—Ç–∞–≤–ª—è—é—â–∞—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞. –£—Ä–æ–≤–µ–Ω—å –ø–æ–¥–≥–æ—Ç–æ–≤–∫–∏ —Å–ø–µ—Ü–∏–∞–ª–∏—Å—Ç–æ–≤ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –ø–æ–¥–Ω–∏–º–∞—Ç—å –ø–æ—Å—Ç–æ—è–Ω–Ω–æ, –ø—Ä–∏–º–µ–Ω—è—Ç—å –∏–Ω–Ω–æ–≤–∞—Ü–∏–æ–Ω–Ω—ã–µ –∏ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω—ã–µ –ø–æ–¥—Ö–æ–¥—ã –≤ –æ–±—É—á–µ–Ω–∏–∏.

–ë–µ–∑—É—Å–ª–æ–≤–Ω–æ, –∫–ª–∞—Å—Å–∏—á–µ—Å–∫–∏–π –±–∞–Ω–∫–∏–Ω–≥ –Ω–∏–∫—É–¥–∞ –Ω–µ —É–π–¥–µ—Ç, —Ç—Ä–∞–Ω—Å—Ñ–æ—Ä–º–∞—Ü–∏—è –º–æ–¥–µ–ª–µ–π –≤—ã–ª—å–µ—Ç—Å—è –≤ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏–µ –±–æ–ª–µ–µ –∂–µ—Å—Ç–∫–æ–π —Å–ø–µ—Ü–∏–∞–ª–∏–∑–∞—Ü–∏–∏. –ü—Ä–∏–Ω—Ü–∏–ø —É–Ω–∏–≤–µ—Ä—Å–∞–ª—å–Ω–æ—Å—Ç–∏ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ —É–∂–µ –Ω–µ –±—É–¥–µ—Ç –æ—Å–Ω–æ–≤–Ω—ã–º. –í–µ—Ä–æ—è—Ç–Ω–µ–µ –≤—Å–µ–≥–æ, —Å—Ä–µ–¥–∏ –º–∞–ª—ã—Ö –∏ —Å—Ä–µ–¥–Ω–∏—Ö –±–∞–Ω–∫–æ–≤ –Ω–∞—á–Ω–µ—Ç—Å—è –ø–æ–∏—Å–∫ –Ω–∏—à. –ò –±–∞–∑–∞ –¥–ª—è —ç—Ç–æ–≥–æ –µ—Å—Ç—å. –¢–∞–∫, –Ω–µ–±–æ–ª—å—à–æ–π –±–∞–Ω–∫ –∏–∑ –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ — «–ö–µ—Ç–æ–≤—Å–∫–∏–π» —É–∂–µ –¥–≤–∞ –¥–µ—Å—è—Ç–∏–ª–µ—Ç–∏—è –≤–ø–æ–ª–Ω–µ —É—Å–ø–µ—à–Ω–æ –∑–∞–Ω–∏–º–∞–µ—Ç—Å—è –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ–º –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞.

— –ú—ã –Ω–∏–∫–æ–≥–¥–∞ –Ω–µ –ø—ã—Ç–∞–ª–∏—Å—å –≤—ã–π—Ç–∏ –≤ —Å–µ–≥–º–µ–Ω—Ç –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è, –ø–æ—Å–∫–æ–ª—å–∫—É —Å—á–∏—Ç–∞–µ–º –µ–≥–æ —Ä–∏—Å–∫–æ–≤–∞–Ω–Ω—ã–º, — –≥–æ–≤–æ—Ä–∏—Ç –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—å –ø—Ä–∞–≤–ª–µ–Ω–∏—è «–ö–µ—Ç–æ–≤—Å–∫–æ–≥–æ» –ï–≤–≥–µ–Ω–∏–π –ö–∞—Ñ–µ–µ–≤. — –ù–∞—à–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–æ — –∑–Ω–∞–Ω–∏–µ —Å–≤–æ–µ–≥–æ –∫–ª–∏–µ–Ω—Ç–∞. –¢–µ—Ä—Ä–∏—Ç–æ—Ä–∏—è —É –Ω–∞—Å –Ω–µ–±–æ–ª—å—à–∞—è, –º—ã –≤ –æ—Ç–ª–∏—á–∏–µ –æ—Ç –∫—Ä—É–ø–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ –∏–º–µ–µ–º –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å —Ç—â–∞—Ç–µ–ª—å–Ω–æ –∏–∑—É—á–∏—Ç—å –±–∏–∑–Ω–µ—Å –∫–∞–∂–¥–æ–≥–æ –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª—å–Ω–æ–≥–æ –∑–∞–µ–º—â–∏–∫–∞ –∏ –¥–æ—Å—Ç–æ–≤–µ—Ä–Ω–æ –æ—Ü–µ–Ω–∏—Ç—å —Ä–∏—Å–∫–∏. –≠—Ç–æ –ø–æ–∑–≤–æ–ª—è–µ—Ç –Ω–∞–º –Ω–∞—Ä–∞—â–∏–≤–∞—Ç—å –∫—Ä–µ–¥–∏—Ç–Ω—ã–π –ø–æ—Ä—Ç—Ñ–µ–ª—å, –Ω–µ —Å–Ω–∏–∂–∞—è –µ–≥–æ –∫–∞—á–µ—Å—Ç–≤–∞. –ò –≤–æ –≤—Ä–µ–º—è —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ —Å–ø–∞–¥–∞, –∫–æ–≥–¥–∞ –∫—Ä—É–ø–Ω—ã–µ –±–∞–Ω–∫–∏ —Ä–µ–∑–∫–æ —Å–Ω–∏–∑–∏–ª–∏ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ –ú–°–ü, –∫ –Ω–∞–º –ø—Ä–∏—à–ª–æ –æ—á–µ–Ω—å –º–Ω–æ–≥–æ –¥–µ–π—Å—Ç–≤–∏—Ç–µ–ª—å–Ω–æ —Ö–æ—Ä–æ—à–∏—Ö –∑–∞–µ–º—â–∏–∫–æ–≤, –≤ —Ç–æ–º —á–∏—Å–ª–µ —Å–µ–ª—å—Ö–æ–∑–ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–∏. –ê—É–¥–∏—Ç–æ—Ä–∏—è –Ω–µ–±–æ–ª—å—à–∏—Ö –≥–æ—Ä–æ–¥–æ–≤ –≤—Å–µ –µ—â–µ –Ω—É–∂–¥–∞–µ—Ç—Å—è –≤ –∫–ª–∞—Å—Å–∏—á–µ—Å–∫–æ–º –±–∞–Ω–∫–µ, –∏ –º—ã —ç—Ç–æ—Ç —Å–ø—Ä–æ—Å —É–¥–æ–≤–ª–µ—Ç–≤–æ—Ä—è–µ–º. –≠—Ç–æ –ø–æ–∑–≤–æ–ª—è–µ—Ç –Ω–∞–º –ø–æ–¥–¥–µ—Ä–∂–∏–≤–∞—Ç—å —Ä–µ–Ω—Ç–∞–±–µ–ª—å–Ω–æ—Å—Ç—å –∫–∞–ø–∏—Ç–∞–ª–∞ –Ω–∞ –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –≤—ã—Å–æ–∫–æ–º —É—Ä–æ–≤–Ω–µ.

–í –¥—Ä—É–≥–æ–º —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–º –±–∞–Ω–∫–µ — «–ù–µ–π–≤–∞» — –ø–æ—è–≤–∏–ª–∏—Å—å –ø—Ä–µ–¥–ø–æ—Å—ã–ª–∫–∏ –¥–ª—è —Ä–∞–∑–≤–∏—Ç–∏—è —Ç—Ä–∞–Ω–∑–∞–∫—Ü–∏–æ–Ω–Ω–æ–π –º–æ–¥–µ–ª–∏. –ë–∞–Ω–∫ –º–Ω–æ–≥–æ –ª–µ—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–ª –≤ —Å–æ–∑–¥–∞–Ω–∏–µ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Ä–∞—Å—á–µ—Ç–Ω—ã—Ö —Å–µ—Ä–≤–∏—Å–æ–≤ –¥–ª—è —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –∏ —Ñ–∏–∑–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü. –ù–µ —Ç–∞–∫ –¥–∞–≤–Ω–æ –∞–Ω–∞–ª–∏—Ç–∏—á–µ—Å–∫–∏–π —Ü–µ–Ω—Ç—Ä «–≠–∫—Å–ø–µ—Ä—Ç» –ø—Ä–æ–≤–µ–ª —Ä–∞—Å—á–µ—Ç—ã —Å–æ–æ—Ç–Ω–æ—à–µ–Ω–∏–π –∫–æ–º–∏—Å—Å–∏–π –∫ –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã–º –¥–æ—Ö–æ–¥–∞–º –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º–µ (—Å–º. «–ö–æ–º–∏—Å—Å–∏–æ–Ω–µ—Ä—ã, –≤–ø–µ—Ä–µ–¥!»). –ò –ª–∏–¥–µ—Ä–æ–º –ø–æ —ç—Ç–æ–º—É –ø–æ–∫–∞–∑–∞—Ç–µ–ª—é —Å—Ä–µ–¥–∏ –±–∞–Ω–∫–æ–≤ –£—Ä–∞–ª–∞ –∏ –ó–∞–ø–∞–¥–Ω–æ–π –°–∏–±–∏—Ä–∏ –æ–∫–∞–∑–∞–ª–∞—Å—å –∏–º–µ–Ω–Ω–æ «–ù–µ–π–≤–∞».

–°–ª–æ–º–∞–Ω–Ω—ã–π –∫–æ–º–ø–∞—Å

–ö—Ä–æ–º–µ –æ–±—â–∏—Ö —Ñ–∞–∫—Ç–æ—Ä–æ–≤ –Ω–∞ —Ç–µ—á–µ–Ω–∏–µ –∫—Ä–∏–∑–∏—Å–∞ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å—Ñ–µ—Ä–µ —Å–∏–ª—å–Ω–µ–π—à–µ–µ –≤–ª–∏—è–Ω–∏–µ –æ–∫–∞–∑—ã–≤–∞–ª —Ä–µ–≥—É–ª—è—Ç–æ—Ä. –ò–≥–Ω–æ—Ä–∏—Ä—É—è –ø–æ—Å—Ç–æ—è–Ω–Ω—ã–µ –ø—Ä–∏–∑—ã–≤—ã —Å–Ω–∏–∑–∏—Ç—å –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç—å (–∏ –±–µ–∑ —Ç–æ–≥–æ —Ç—è–∂–µ–ª–æ), –¶–ë –ø—Ä–æ–¥–æ–ª–∂–∞–ª –∂–µ—Å—Ç–∫—É—é —Ä–∞—Å—á–∏—Å—Ç–∫—É —Ä—ã–Ω–∫–∞ –æ—Ç –Ω–µ–¥–æ–±—Ä–æ—Å–æ–≤–µ—Å—Ç–Ω—ã—Ö —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤. –ü—Ä–∏ –≤—Å–µ–π –ø—Ä–∞–≤–∏–ª—å–Ω–æ—Å—Ç–∏ –ø–æ—Å—Ç–∞–Ω–æ–≤–∫–∏ –∑–∞–¥–∞—á–∏ –≤–æ–ª–Ω–∞ –æ—Ç–∑—ã–≤–æ–≤ –ª–∏—Ü–µ–Ω–∑–∏–π –¥–ª—è –∏–Ω–¥—É—Å—Ç—Ä–∏–∏ –æ–±–µ—Ä–Ω—É–ª–∞—Å—å –ø–æ—Ç–µ—Ä–µ–π –¥–æ–≤–µ—Ä–∏—è. –ú—ã –Ω–∞–±–ª—é–¥–∞–µ–º –ø–æ–ª–Ω—É—é –¥–µ–∑–æ—Ä–∏–µ–Ω—Ç–∞—Ü–∏—é –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—è: –ø—Ä–µ–∂–Ω–∏–µ –∫—Ä–∏—Ç–µ—Ä–∏–∏ –Ω–∞–¥–µ–∂–Ω–æ—Å—Ç–∏ –±–∞–Ω–∫–æ–≤ –ø–æ–∫–∞–∑–∞–ª–∏ –Ω–µ—Å–æ—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å, –∞ –Ω–æ–≤—ã–µ –Ω–µ —Å—Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω—ã.

–Ý–∞–Ω—å—à–µ —á–µ—Ç–∫–∏–º –æ—Ä–∏–µ–Ω—Ç–∏—Ä–æ–º –±—ã–ª–∞ –¥–∏–Ω–∞–º–∏–∫–∞ –±–∞–Ω–∫–∞, —Å—á–∏—Ç–∞–ª–æ—Å—å —á—Ç–æ —Ä–∞—Å—Ç—É—â–∏–π –±–∞–Ω–∫ — –∑–∞–≤–µ–¥–æ–º–æ —Ö–æ—Ä–æ—à–∏–π. –Ý–∞—Å—á–µ—Ç—ã –ê–¶ «–≠–∫—Å–ø–µ—Ä—Ç» –ø–æ–∫–∞–∑–∞–ª–∏, —á—Ç–æ –∫—Ä—É–ø–Ω–µ–π—à–∏–µ –±–∞–Ω–∫–∏ —Å –æ—Ç–æ–∑–≤–∞–Ω–Ω–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π –∫–∞–∫ —Ä–∞–∑ –∏ –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∏ —Å–∞–º—ã–π –±–æ–ª—å—à–æ–π —Ä–æ—Å—Ç –∞–∫—Ç–∏–≤–æ–≤. –í—Ç–æ—Ä–æ–π –∫—Ä–∏—Ç–µ—Ä–∏–π, –Ω–∞ –∫–æ—Ç–æ—Ä—ã–π —Å–º–æ—Ç—Ä–µ–ª–∏ –∫–ª–∏–µ–Ω—Ç—ã, — –Ω–∞–ª–∏—á–∏–µ –ø—Ä–∏–±—ã–ª–∏ –∏–ª–∏ —É–±—ã—Ç–∫–æ–≤, — —Ç–∞–∫–∂–µ –ø–æ–∫–∞–∑–∞–ª –Ω–µ—Å–æ—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å. –ö–∞–∫ –≤—ã—è—Å–Ω–∏–ª–æ—Å—å, —É–±—ã—Ç–∫–∏ –Ω–µ –≥–ª–∞–≤–Ω—ã–π –ø—Ä–µ–¥–≤–µ—Å—Ç–Ω–∏–∫ –±–∞–Ω–∫—Ä–æ—Ç—Å—Ç–≤–∞. –°—Ä–µ–¥–∏ –±–∞–Ω–∫–æ–≤, –ª–∏—à–µ–Ω–Ω—ã—Ö –ª–∏—Ü–µ–Ω–∑–∏–∏ –≤ 2016/17 –≥–æ–¥—É, –ª–∏—à—å 40% –±—ã–ª–∏ —É–±—ã—Ç–æ—á–Ω—ã –ø–æ –∏—Ç–æ–≥–∞–º 2015 –≥–æ–¥–∞, –∞ –æ—Å—Ç–∞–ª—å–Ω—ã–µ –∏–º–µ–ª–∏ –ø—Ä–∏–±—ã–ª—å, –≤–µ—Ä–Ω–µ–µ, –ø—Ä–æ—Å—Ç–æ –µ–µ —Ä–∏—Å–æ–≤–∞–ª–∏.

–°–ª–æ–∂–Ω–æ –æ–ø–∏—Ä–∞—Ç—å—Å—è –∏ –Ω–∞ –Ω–µ—Ñ–æ—Ä–º–∞–ª—å–Ω—ã–µ –∫—Ä–∏—Ç–µ—Ä–∏–∏. –ù–∞–ø—Ä–∏–º–µ—Ä, –º–∞—Å—à—Ç–∞–±: —Å—á–∏—Ç–∞–ª–æ—Å—å, —á—Ç–æ –±–∞–Ω–∫, –≤—Ö–æ–¥—è—â–∏–π –≤ —Ç–æ–ø-50, –∑–∞–≤–µ–¥–æ–º–æ –Ω–∞–¥–µ–∂–µ–Ω, –Ω–æ –æ—Ç–∑—ã–≤ –ª–∏—Ü–µ–Ω–∑–∏–∏ —É –ü—Ä–æ–±–∏–∑–Ω–µ—Å–±–∞–Ω–∫–∞ —Ä–∞–∑–±–∏–ª —ç—Ç—É —É–≤–µ—Ä–µ–Ω–Ω–æ—Å—Ç—å. –° —Ä—ã–Ω–∫–∞ —É—à–ª–∏ –±–∞–Ω–∫–∏, –≤ –∫–æ—Ç–æ—Ä—ã—Ö —Ö—Ä–∞–Ω–∏–ª–∏—Å—å —Å—á–µ—Ç–∞ –æ–±–æ—Ä–æ–Ω–Ω—ã—Ö –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π (–í–æ–µ–Ω–Ω–æ-–ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã–π –±–∞–Ω–∫) –∏ –≤—ã—Å–æ–∫–æ–ø–æ—Å—Ç–∞–≤–ª–µ–Ω–Ω—ã—Ö —á–∏–Ω–æ–≤–Ω–∏–∫–æ–≤ (–í–Ω–µ—à–ø—Ä–æ–º–±–∞–Ω–∫). –ò –¥–∞–∂–µ –≤—Å–µ–≤—ã—à–Ω–∏–π –Ω–µ –ø–æ–º–æ–≥ –±–∞–Ω–∫—É «–ü–µ—Ä–µ—Å–≤–µ—Ç». –ü–æ–ª–Ω–∞—è —Ä–∞—Å—Ç–µ—Ä—è–Ω–Ω–æ—Å—Ç—å –Ω–∞—Å—Ç—É–ø–∏–ª–∞ –ø–æ—Å–ª–µ –±–∞–Ω–∫—Ä–æ—Ç—Å—Ç–≤–∞ –¢–∞—Ç—Ñ–æ–Ω–¥–±–∞–Ω–∫–∞, –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª–µ–º —Å–æ–≤–µ—Ç–∞ –¥–∏—Ä–µ–∫—Ç–æ—Ä–æ–≤ –∫–æ—Ç–æ—Ä–æ–≥–æ –±—ã–ª –ø—Ä–µ–º—å–µ—Ä –Ω–µ—Ñ—Ç—è–Ω–æ–π —Ä–µ—Å–ø—É–±–ª–∏–∫–∏.

–í—Å–µ —ç—Ç–æ —Å–ª–æ–º–∞–ª–æ –∏ —Ö–∞—Ä–∞–∫—Ç–µ—Ä –æ—Ç–Ω–æ—à–µ–Ω–∏–π –º–µ–∂–¥—É —Å–∞–º–∏–º–∏ –±–∞–Ω–∫–∞–º–∏: –¥–∞–∂–µ –≤—Ö–æ–¥—è—â–∏–µ –≤ —Ç–æ–ø-10 –±–∞–Ω–∫–∏ –¥—Ä—É–≥ –¥—Ä—É–≥—É —É–∂–µ –Ω–µ –¥–æ–≤–µ—Ä—è—é—Ç. –í —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ —É—à–ª–∞ –ø—Ä–∞–∫—Ç–∏–∫–∞ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è –º–µ–∂–±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö –ª–∏–º–∏—Ç–æ–≤. –í–æ –≤—Ä–µ–º—è –∫—Ä–∏–∑–∏—Å–∞ –¶–ë –∑–∞—Ç–µ—è–ª –µ—â–µ –æ–¥–Ω—É —Ä–µ—Ñ–æ—Ä–º—É — –ø–µ—Ä–µ—Ö–æ–¥ –∫ —Å–∏—Å—Ç–µ–º–µ –ø—Ä–æ–ø–æ—Ä—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏—è. –¶–µ–ª—å –Ω–æ–≤–∞—Ü–∏–π — –ø—Ä–æ–≤–µ—Å—Ç–∏ –≤–æ–¥–æ—Ä–∞–∑–¥–µ–ª –º–µ–∂–¥—É –≥–ª–æ–±–∞–ª—å–Ω—ã–º–∏ –±–∞–Ω–∫–∞–º–∏, –∫–æ—Ç–æ—Ä—ã–º –ø–æ–∫–∞–∑–∞–Ω–æ —Å–æ–±–ª—é–¥–µ–Ω–∏–µ –Ω–æ—Ä–º –ë–∞–∑–µ–ª—å—Å–∫–æ–≥–æ —Å–æ–≥–ª–∞—à–µ–Ω–∏—è, –∏ –ª–æ–∫–∞–ª—å–Ω—ã–º–∏ –∏–≥—Ä–æ–∫–∞–º–∏. –ü–æ—Å–ª–µ –±—É—Ä–Ω—ã—Ö –¥–∏—Å–∫—É—Å—Å–∏–π –∏ –Ω–µ–æ–¥–Ω–æ–∫—Ä–∞—Ç–Ω–æ–≥–æ –ø–µ—Ä–µ–ø–∏—Å—ã–≤–∞–Ω–∏—è –ø—Ä–æ–µ–∫—Ç–∞ –∑–∞–∫–æ–Ω–∞ —Ñ–æ—Ä–º—É–ª–∞ –¥–µ–ª–µ–Ω–∏—è —Å—Ç–∞–ª–∞ –≤—ã–≥–ª—è–¥–µ—Ç—å —Å–ª–µ–¥—É—é—â–∏–º –æ–±—Ä–∞–∑–æ–º: –±–∞–Ω–∫–∏ —Å –∫–∞–ø–∏—Ç–∞–ª–æ–º –±–æ–ª–µ–µ 1 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –æ—Ç–Ω–æ—Å—è—Ç—Å—è –∫ –∫–∞—Ç–µ–≥–æ—Ä–∏–∏ –±–∞–Ω–∫–æ–≤ —Å —É–Ω–∏–≤–µ—Ä—Å–∞–ª—å–Ω–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π. –û–Ω–∏, —Å–æ–≥–ª–∞—Å–Ω–æ –≥—Ä–∞—Ñ–∏–∫—É, –ø—Ä–æ–¥–æ–ª–∂–∞—é—Ç –≤–Ω–µ–¥—Ä–µ–Ω–∏–µ –ø—Ä–∏–Ω—Ü–∏–ø–æ–≤ –ë–∞–∑–µ–ª—è II –∏ –ë–∞–∑–µ–ª—è III. –í—Å–µ –æ—Å—Ç–∞–ª—å–Ω—ã–µ –ø–æ–ª—É—á–∞—é—Ç —Å—Ç–∞—Ç—É—Å –±–∞–Ω–∫–æ–≤ —Å –±–∞–∑–æ–≤–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π.

–ü–æ —Å–ª–æ–≤–∞–º –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—è –¥–∏—Ä–µ–∫—Ç–æ—Ä–∞ –¶–µ–Ω—Ç—Ä–∞ —Ä–∞–∑–≤–∏—Ç–∏—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã –ê—Å—Å–æ—Ü–∏–∞—Ü–∏–∏ «–Ý–æ—Å—Å–∏—è» –ï–ª–µ–Ω—ã –°–∞–º–æ—Ö–∏–Ω–æ–π, –¥–ª—è –±–∞–Ω–∫–æ–≤ —Å –±–∞–∑–æ–≤–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π –±—É–¥–µ—Ç —É–ø—Ä–æ—â–µ–Ω–æ —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏–µ. –í —á–∞—Å—Ç–Ω–æ—Å—Ç–∏, –¥–ª—è –Ω–∏—Ö –ø–ª–∞–Ω–∏—Ä—É–µ—Ç—Å—è –ø—Ä–µ–¥—É—Å–º–æ—Ç—Ä–µ—Ç—å —Å–æ–∫—Ä–∞—â–µ–Ω–Ω—ã–π –ø–µ—Ä–µ—á–µ–Ω—å –æ–±—è–∑–∞—Ç–µ–ª—å–Ω—ã—Ö –Ω–æ—Ä–º–∞—Ç–∏–≤–æ–≤ (–ù1.0, –ù1.2, –ù3, –ù6, –ù25), –∞ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è –∫ —Ä–∞—Å–∫—Ä—ã—Ç–∏—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏ –æ–± —É–ø—Ä–∞–≤–ª–µ–Ω–∏–∏ —Ä–∏—Å–∫–∞–º–∏ –æ–≥—Ä–∞–Ω–∏—á–∏—Ç—å –æ–±—ä–µ–º–æ–º, –ø—Ä–µ–¥—É—Å–º–æ—Ç—Ä–µ–Ω–Ω—ã–º –ú–°–§–û. –í —Ç–æ –∂–µ –≤—Ä–µ–º—è —É –Ω–∏—Ö –±—É–¥—É—Ç –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏—è –≤ –Ω–∞–±–æ—Ä–µ –≤—ã–ø–æ–ª–Ω—è–µ–º—ã—Ö –æ–ø–µ—Ä–∞—Ü–∏–π, —Ç–∞–∫, –±–∞–Ω–∫–∏ —Å –±–∞–∑–æ–≤–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π –Ω–µ —Å–º–æ–≥—É—Ç –æ—Ç–∫—Ä—ã–≤–∞—Ç—å –∫–æ—Ä—Ä–µ—Å–ø–æ–Ω–¥–µ–Ω—Ç—Å–∫–∏–µ —Å—á–µ—Ç–∞ –∑–∞ –≥—Ä–∞–Ω–∏—Ü–µ–π (–∫—Ä–æ–º–µ –∫–∞–∫ –¥–ª—è —Ü–µ–ª–µ–π —É—á–∞—Å—Ç–∏—è –≤ –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω–æ–π –ø–ª–∞—Ç–µ–∂–Ω–æ–π —Å–∏—Å—Ç–µ–º–µ) –∏ —Ä–∞–±–æ—Ç–∞—Ç—å —Å –≤—ã—Å–æ–∫–æ—Ä–∏—Å–∫–æ–≤—ã–º–∏ —Ü–µ–Ω–Ω—ã–º–∏ –±—É–º–∞–≥–∞–º–∏.

–ù–∞–±–æ—Ä —ç—Ç–∏—Ö –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–π –∏ –±—ã–ª –ø—Ä–µ–¥–º–µ—Ç–æ–º –¥–∏—Å–∫—É—Å—Å–∏–∏ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–æ–æ–±—â–µ—Å—Ç–≤–∞ –∏ —Ä–µ–≥—É–ª—è—Ç–æ—Ä–∞. –ü–æ—á—Ç–∏ –ø–æ –≤—Å–µ–º –ø—É–Ω–∫—Ç–∞–º –¥–æ–≥–æ–≤–æ—Ä–∏—Ç—å—Å—è —É–¥–∞–ª–æ—Å—å. –°–ø–æ—Ä–Ω—ã–º –ø–æ–∫–∞ –æ—Å—Ç–∞–µ—Ç—Å—è –æ–¥–∏–Ω —ç–ª–µ–º–µ–Ω—Ç: —Ä–∞–∑–º–µ—â–µ–Ω–∏–µ —Ä–µ—Å—É—Ä—Å–æ–≤ –≤ —Ü–µ–Ω–Ω—ã–µ –±—É–º–∞–≥–∏ —Ç–æ–ª—å–∫–æ –≤—ã—Å—à–µ–≥–æ –∫–æ—Ç–∏—Ä–æ–≤–∞–ª—å–Ω–æ–≥–æ —Å–ø–∏—Å–∫–∞. –ë–∞–Ω–∫–∏ –≤ —ç—Ç–æ–º –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–∏ –Ω–µ –≤–∏–¥—è—Ç —Å–º—ã—Å–ª–∞. «–°–ø–∏—Å–∫–∏ —ç–º–∏—Ç–µ–Ω—Ç–æ–≤ —Å–µ–≥–æ–¥–Ω—è –æ—Ç–ª–∏—á–∞—é—Ç—Å—è –Ω–µ —É—Ä–æ–≤–Ω–µ–º —Ä–∏—Å–∫–∞, –∞ –ª–∏—à—å –∫–∞—á–µ—Å—Ç–≤–æ–º –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∫–æ–º–ø–∞–Ω–∏–∏», — –ø—Ä–∏–≤–æ–¥–∏—Ç –∞—Ä–≥—É–º–µ–Ω—Ç –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—è –ø—Ä–∞–≤–ª–µ–Ω–∏—è –±–∞–Ω–∫–∞ «–ù–µ–π–≤–∞» –ò–≥–æ—Ä—å –ö–æ—à–º–∏–Ω.

–£—Ä–∞–ª—å—Å–∫–∏–µ –±–∞–Ω–∫–∏ –≤ —Ü–µ–ª–æ–º –ø—Ä–æ—Ç–∏–≤ –ø—Ä–µ–¥–ª–∞–≥–∞–µ–º–æ–π –∫–æ–Ω—Å—Ç—Ä—É–∫—Ü–∏–∏ –ø—Ä–æ–ø–æ—Ä—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏—è –Ω–µ –≤–æ–∑—Ä–∞–∂–∞—é—Ç, –æ–Ω–∏ –æ–ø–∞—Å–∞—é—Ç—Å—è –ª–∏—à—å —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —Ä–µ–ø—É—Ç–∞—Ü–∏–æ–Ω–Ω—ã—Ö —Ä–∏—Å–∫–æ–≤: –ø—Ä–∏–¥–µ—Ç—Å—è –æ–±—ä—è—Å–Ω—è—Ç—å –∫–ª–∏–µ–Ω—Ç–∞–º, —á—Ç–æ –±–∞–∑–æ–≤–∞—è –ª–∏—Ü–µ–Ω–∑–∏—è –≤–æ–≤—Å–µ –Ω–µ –∑–Ω–∞—á–∏—Ç, —á—Ç–æ –±–∞–Ω–∫ — –≤—Ç–æ—Ä–æ–≥–æ —Å–æ—Ä—Ç–∞.

–î–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –º–∞—Ç–µ—Ä–∏–∞–ª—ã:

|

–ê–Ω—Ç–æ–Ω –°–æ–ª–æ–≤—å–µ–≤, –ø—Ä–µ–∑–∏–¥–µ–Ω—Ç –£—Ä–∞–ª—å—Å–∫–æ–≥–æ –±–∞–Ω–∫–∞ —Ä–µ–∫–æ–Ω—Å—Ç—Ä—É–∫—Ü–∏–∏ –∏ —Ä–∞–∑–≤–∏—Ç–∏—è –Ω–∞–∑–≤–∞–ª –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Å–æ–≤–µ—Ä—à–µ–Ω—Å—Ç–≤–æ–≤–∞–Ω–∏—è –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª–∏ –±–∞–Ω–∫–∞ –Ω–∞ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—É—é –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—É: — –ë–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—å –£–ë–Ý–∏–Ý –ø–æ–∫–∞–∑–∞–ª–∞ —Å–≤–æ—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å, —Å–ø–æ—Å–æ–±–Ω–æ—Å—Ç—å –∞–¥–∞–ø—Ç–∏—Ä–æ–≤–∞—Ç—å—Å—è –∫ –±—ã—Å—Ç—Ä–æ –∏–∑–º–µ–Ω—è—é—â–∏–º—Å—è –≤–Ω–µ—à–Ω–∏–º —É—Å–ª–æ–≤–∏—è–º —Ä—ã–Ω–∫–∞. –ù–æ –∏–∑–º–µ–Ω–µ–Ω–∏—è –Ω–µ–∏–∑–±–µ–∂–Ω—ã, –∏ —ç—Ç–æ —Ä–µ–∞–∫—Ü–∏—è –Ω–∞ –Ω–æ–≤—É—é —Ä–µ–∞–ª—å–Ω–æ—Å—Ç—å. –ù–∞—á–∞–≤—à–∏–π—Å—è –¥–µ–ª–æ–≤–æ–π —Ü–∏–∫–ª –±—É–¥–µ—Ç —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∏–∑–æ–≤–∞—Ç—å—Å—è –Ω–∏–∑–∫–∏–º —É—Ä–æ–≤–Ω–µ–º –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö —Å—Ç–∞–≤–æ–∫: –æ–∂–∏–¥–∞–Ω–∏—è –ø–æ –∏–Ω—Ñ–ª—è—Ü–∏–∏ –Ω–∏–∑–∫–∏–µ, –∏ –≤ —Å–≤—è–∑–∏ —Å —ç—Ç–∏–º –±—É–¥–µ—Ç –ø—Ä–æ–∏—Å—Ö–æ–¥–∏—Ç—å –¥–∞–ª—å–Ω–µ–π—à–∞—è –∫–æ—Ä—Ä–µ–∫—Ü–∏—è —Å—Ç–æ–∏–º–æ—Å—Ç–∏ —Ä–µ—Å—É—Ä—Å–æ–≤ — –æ–Ω–∏ –±—É–¥—É—Ç –¥–µ—à–µ–≤–µ—Ç—å. –ü—Ä–∏ –ø—Ä–æ–¥–æ–ª–∂–∞—é—â–µ–º—Å—è —Å–Ω–∏–∂–µ–Ω–∏–∏ –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è –∏ —Å–ø—Ä–æ—Å–∞ –Ω–∞ –∫—Ä–µ–¥–∏—Ç–Ω—ã–µ –ø—Ä–æ–¥—É–∫—Ç—ã, –∫–∞–∫ —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã —á–∞—Å—Ç–Ω—ã—Ö –∫–ª–∏–µ–Ω—Ç–æ–≤, —Ç–∞–∫ –∏ —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü, –ø–µ—Ä–µ–¥ –±–∞–Ω–∫–∞–º–∏ –µ—â–µ –æ—Å—Ç—Ä–µ–µ –≤—Å—Ç–∞–Ω–µ—Ç –≤–æ–ø—Ä–æ—Å —Å–º–µ–Ω—ã —Å—Ç—Ä–∞—Ç–µ–≥–∏–π. –ù–æ–≤–∞—è –∏–¥–µ—è –£–ë–Ý–∏–Ý —Ä–∞—Å–∫—Ä—ã—Ç–∞ –≤ —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏-2020: –ø–µ—Ä–µ—Ö–æ–¥ –æ—Ç –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ — –∫ –∫–∞—á–µ—Å—Ç–≤—É, –æ—Ç —ç–∫—Å—Ç–µ–Ω—Å–∏–≤–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞ –∏ –∞–≥—Ä–µ—Å—Å–∏–≤–Ω–æ–≥–æ –Ω–∞—Ä–∞—â–∏–≤–∞–Ω–∏—è –∫–ª–∏–µ–Ω—Ç—Å–∫–æ–π –±–∞–∑—ã — –∫ –æ—Å–æ–∑–Ω–∞–Ω–Ω–æ–π —Ä–∞–±–æ—Ç–µ —Å –∫–∞–∂–¥—ã–º –∫–ª–∏–µ–Ω—Ç—Å–∫–∏–º —Å–µ–≥–º–µ–Ω—Ç–æ–º: —Å–æ–∑–¥–∞–Ω–∏—é –ø—Ä–æ–¥—É–∫—Ç–æ–≤ –∏ —É—Å–ª—É–≥, –æ—Ç–≤–µ—á–∞—é—â–∏—Ö –ø–æ—Ç—Ä–µ–±–Ω–æ—Å—Ç—è–º –∫–ª–∏–µ–Ω—Ç–æ–≤, –≤—ã—Å–æ–∫–æ–º—É —É—Ä–æ–≤–Ω—é –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏—è. –°–µ–π—á–∞—Å –¥–ª—è –Ω–∞—Å –≤–∞–∂–Ω—ã–µ –º–µ—Ç—Ä–∏–∫–∏ — —Å—Ä–æ–∫ —Å–æ—Ç—Ä—É–¥–Ω–∏—á–µ—Å—Ç–≤–∞ —Å –∫–ª–∏–µ–Ω—Ç–æ–º (–µ–≥–æ –∂–∏–∑–Ω–µ–Ω–Ω—ã–π —Ü–∏–∫–ª –≤ –±–∞–Ω–∫–µ –¥–æ–ª–∂–µ–Ω –±—ã—Ç—å –¥–ª–∏–Ω–Ω—ã–º), –∞ —Ç–∞–∫–∂–µ —Ä–æ—Å—Ç —É—Ä–æ–≤–Ω—è –ø—Ä–æ–Ω–∏–∫–Ω–æ–≤–µ–Ω–∏—è –±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö —É—Å–ª—É–≥. –≠—Ç–æ, –≤ —Å–≤–æ—é –æ—á–µ—Ä–µ–¥—å, –ø—Ä–∏–≤–µ–¥–µ—Ç –∫ –∏–∑–º–µ–Ω–µ–Ω–∏—é —Ñ–∞–∫—Ç–∏—á–µ—Å–∫–∏ –≤—Å–µ—Ö –±–∏–∑–Ω–µ—Å-–ø—Ä–æ—Ü–µ—Å—Å–æ–≤, –ø–æ–≤—ã—à–µ–Ω–∏—é –∏—Ö —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏, –≤ —Ç–æ–º —á–∏—Å–ª–µ –∑–∞ —Å—á–µ—Ç —Ä–∞–∑–≤–∏—Ç–∏—è –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω—ã—Ö –±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö —É—Å–ª—É–≥. |

–£–ë–Ý–∏–Ý: —Å—Ç–∞–≤–∫–∞ –Ω–∞ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å

–£–ë–Ý–∏–Ý: —Å—Ç–∞–≤–∫–∞ –Ω–∞ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å

|

–°—Ç–∞—Ç—å –ª—É—á—à–∏–º —á–∞—Å—Ç–Ω—ã–º –±–∞–Ω–∫–æ–º —Å—Ç—Ä–∞–Ω—ã — —Ç–∞–∫—É—é —Ü–µ–ª—å —Å—Ç–∞–≤–∏—Ç –ø–µ—Ä–µ–¥ —Å–æ–±–æ–π –∫–æ–º–∞–Ω–¥–∞ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞ –Ω–∞ —Ç–µ–∫—É—â–∏–π –≥–æ–¥, –≥–æ–≤–æ—Ä–∏—Ç –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å —É–ø—Ä–∞–≤–ª—è—é—â–µ–≥–æ –£—Ä–∞–ª—å—Å–∫–æ–≥–æ —Ñ–∏–ª–∏–∞–ª–∞ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞ –ê–ª–µ–∫—Å–∞–Ω–¥—Ä –ú–∞—Ç–∏—Å–æ–Ω — –î–ª—è —ç—Ç–æ–≥–æ –º—ã —Ñ–æ–∫—É—Å–∏—Ä—É–µ–º—Å—è –Ω–∞ –ø—Ä–æ—Ä—ã–≤–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏—è—Ö –≤ –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω—ã—Ö –∫–∞–Ω–∞–ª–∞—Ö –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏—è. –ù–∞—à–∏ –∫–ª–∏–µ–Ω—Ç—ã —É–∂–µ —Å–µ–π—á–∞—Å –∏–º–µ—é—Ç –¥–æ—Å—Ç—É–ø –∫ –ø–µ—Ä–µ–¥–æ–≤–æ–º—É –æ–Ω–ª–∞–π–Ω-–±–∞–Ω–∫—É. –í –∞–ø—Ä–µ–ª–µ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫ –ø–æ–¥—Ç–≤–µ—Ä–¥–∏–ª —Å–≤–æ–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–æ–µ –ª–∏–¥–µ—Ä—Å—Ç–≤–æ: –Ω–∞—à –∏–Ω—Ç–µ—Ä–Ω–µ—Ç-–±–∞–Ω–∫ –≤–æ—à–µ–ª –≤ —Ç—Ä–æ–π–∫—É –ª—É—á—à–∏—Ö –Ω–∞ —Ä–æ—Å—Å–∏–π—Å–∫–æ–º —Ä—ã–Ω–∫–µ –ø–æ –≤–µ—Ä—Å–∏–∏ Markswebb Rank & Report. –£—Å—Ç–æ–π—á–∏–≤–æ–µ —Ä–∞–∑–≤–∏—Ç–∏–µ IT-—Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π –∏ —Ä–∞–±–æ—Ç–∞ —Å –∫–ª–∏–µ–Ω—Ç—Å–∫–æ–π –±–∞–∑–æ–π — –æ—Å–Ω–æ–≤–Ω—ã–µ —Ñ–∞–∫—Ç–æ—Ä—ã –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞ –∫–æ–º–∏—Å—Å–∏–æ–Ω–Ω–æ–≥–æ –¥–æ—Ö–æ–¥–∞. –î–∞–ª—å–Ω–µ–π—à–µ–µ —Ä–∞–∑–≤–∏—Ç–∏–µ –ü–°–ë –∫–∞–∫ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–æ–≥–æ –ª–∏–¥–µ—Ä–∞, –∞ —Ç–∞–∫–∂–µ —Ñ–æ–∫—É—Å –Ω–∞ –±–µ–∑—Ä–∏—Å–∫–æ–≤—ã–π —Ç—Ä–∞–Ω–∑–∞–∫—Ü–∏–æ–Ω–Ω—ã–π –¥–æ—Ö–æ–¥ –±—É–¥—É—Ç –¥–ª—è –Ω–∞—Å –ø—Ä–∏–æ—Ä–∏—Ç–µ—Ç–Ω—ã–º–∏ –≤ —Ç–µ–∫—É—â–µ–º –≥–æ–¥—É. –û—Å–Ω–æ–≤–Ω–æ–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ —Ä–∞–∑–≤–∏—Ç–∏—è —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π –¥–ª—è —Ä–æ–∑–Ω–∏—á–Ω–æ–≥–æ –∫–∞–Ω–∞–ª–∞ — —Å–æ–∑–¥–∞–Ω–∏–µ –ø–æ–ª–Ω–æ–≥–æ —Ü–∏–∫–ª–∞ —Ü–∏—Ñ—Ä–æ–≤–æ–≥–æ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏—è, –≤ —Ç–æ–º —á–∏—Å–ª–µ –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω–æ–µ –æ—Ç–∫—Ä—ã—Ç–∏–µ —Å—á–µ—Ç–æ–≤, –æ—Ñ–æ—Ä–º–ª–µ–Ω–∏–µ –∫–∞—Ä—Ç, –∫—Ä–µ–¥–∏—Ç–æ–≤ –∏ —Ç–∞–∫ –¥–∞–ª–µ–µ. –ú—ã —Ç–∞–∫–∂–µ –≤–∏–¥–∏–º –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—É –≤ —Ä–∞–∑–≤–∏—Ç–∏–∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π Big Data –∏ Machine Learning. –ë–µ–∑—É—Å–ª–æ–≤–Ω–æ, –º—ã –ø—Ä–æ–¥–æ–ª–∂–∏–º —Ä–∞–∑–≤–∏–≤–∞—Ç—å —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏ –¥–ª—è –±–∏–∑–Ω–µ—Å–∞: –±–∞–Ω–∫ —Å–æ—Å—Ä–µ–¥–æ—Ç–æ—á–µ–Ω –Ω–∞ —Ç—Ä–∞–Ω–∑–∞–∫—Ü–∏–æ–Ω–Ω–æ–π –ø–ª–∞—Ç—Ñ–æ—Ä–º–µ –∏ —Å—Ç—Ä–µ–º–∏—Ç—Å—è —Å–æ—Ö—Ä–∞–Ω–∏—Ç—å –ø–æ–∑–∏—Ü–∏–∏ –ª–∏–¥–µ—Ä–∞ –≤ —Ç—Ä–∞–Ω–∑–∞–∫—Ü–∏–æ–Ω–Ω–æ–º –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏–∏ –∫–ª–∏–µ–Ω—Ç–æ–≤ –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–æ–≥–æ —Å–µ–≥–º–µ–Ω—Ç–∞, —Å—Ä–µ–¥–Ω–µ–≥–æ –∏ –º–∞–ª–æ–≥–æ –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—å—Å—Ç–≤–∞. –ú—ã –ø–æ–¥–¥–µ—Ä–∂–∏–≤–∞–µ–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è —Ç–∞–∫–∏—Ö –æ—Ç—Ä–∞—Å–ª–µ–π, –∫–∞–∫ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ, –Ω–µ—Ñ—Ç–µ–¥–æ–±—ã—á–∞ –∏ –ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∫–∞, —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç, non-food retail, IT-–∫–æ–º–ø–∞–Ω–∏–∏ –∏ –¥—Ä. –í 2016 –≥–æ–¥—É –ø–æ—Ä—Ç—Ñ–µ–ª—å —Å–¥–µ–ª–æ–∫ —Å –∫–ª–∏–µ–Ω—Ç–∞–º–∏ –≤ —ç—Ç–∏—Ö –æ—Ç—Ä–∞—Å–ª—è—Ö –≤—ã—Ä–æ—Å –Ω–∞ 40%. –¢–∞–∫–∂–µ –º—ã —Å–º–µ—â–∞–µ–º –∞–∫—Ü–µ–Ω—Ç –Ω–∞ —Ä–∞–±–æ—Ç—É —Å –∏–Ω–¥—É—Å—Ç—Ä–∏–∞–ª—å–Ω—ã–º–∏ –∫–ª–∏–µ–Ω—Ç–∞–º–∏, –∫–æ—Ç–æ—Ä—ã–µ –∑–∞–∫—É–ø–∞—é—Ç –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω–æ–µ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏–µ –¥–ª—è –º–æ–¥–µ—Ä–Ω–∏–∑–∞—Ü–∏–∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω–æ–π —Ü–µ–ø–æ—á–∫–∏. |

–ê–∫—Ü–µ–Ω—Ç –Ω–∞ –ø—Ä–æ—Ä—ã–≤–Ω—ã–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏

–ê–∫—Ü–µ–Ω—Ç –Ω–∞ –ø—Ä–æ—Ä—ã–≤–Ω—ã–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏

|

–ù–∞ —ç—Ç–∞–ø–µ –∑–∞–ø—É—Å–∫–∞ –Ω–æ–≤–æ–≥–æ –¥–µ–ª–æ–≤–æ–≥–æ —Ü–∏–∫–ª–∞ –≤ —Ä–æ—Å—Å–∏–π—Å–∫–∏–π —ç–∫–æ–Ω–æ–º–∏–∫–µ –±–∞–Ω–∫–∏ –∑–∞–Ω—è–ª–∏—Å—å –ø–µ—Ä–µ—Å–º–æ—Ç—Ä–æ–º –¥–µ–π—Å—Ç–≤—É—é—â–∏—Ö —Å—Ç—Ä–∞—Ç–µ–≥–∏–π. –û–± –æ—Å–Ω–æ–≤–Ω—ã—Ö –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è—Ö —Ä–∞–∑–≤–∏—Ç–∏—è –Ω–∞ —Ç–µ–∫—É—â–µ–π –≥–æ–¥ –º—ã —Ä–∞–∑–≥–æ–≤–∞—Ä–∏–≤–∞–ª–∏ —Å –¥–∏—Ä–µ–∫—Ç–æ—Ä–æ–º —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ —Ü–µ–Ω—Ç—Ä–∞ «–£—Ä–∞–ª—å—Å–∫–∏–π» –Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫–∞ –í–∏—Ç–∞–ª–∏–µ–º –ú–∏–ª–æ–≤–∞–Ω–æ–≤—ã–º — –í–∏—Ç–∞–ª–∏–π, –Ω–∞ –∫–∞–∫–∏–µ –≤—ã–∑–æ–≤—ã –≤ —á–∞—Å—Ç–∏ –òT-–∏–Ω–Ω–æ–≤–∞—Ü–∏–π —Å–µ–π—á–∞—Å –æ—Ç–≤–µ—á–∞–µ—Ç –±–∞–Ω–∫–æ–≤—Å–∫–∞—è –∏–Ω–¥—É—Å—Ç—Ä–∏—è –≤ —Ü–µ–ª–æ–º –∏ –Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫ –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏? — –°–µ–π—á–∞—Å –º–Ω–æ–≥–æ –≥–æ–≤–æ—Ä—è—Ç –æ –Ω–æ–≤–æ–º —Ç—Ä–µ–Ω–¥–µ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º –º–∏—Ä–µ — –¥–∏–¥–∂–∏—Ç–∞–ª–∏–∑–∞—Ü–∏–∏, –ø—Ä–∏—á–µ–º –Ω–µ —Ç–æ–ª—å–∫–æ –≤ –∫–æ–Ω—Ç–µ–∫—Å—Ç–µ –≤—ã—Ö–æ–¥–∞ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö —É—Å–ª—É–≥ –Ω–∞ —Å–æ–≤–µ—Ä—à–µ–Ω–Ω–æ –Ω–æ–≤—ã–π —É—Ä–æ–≤–µ–Ω—å, –Ω–æ –∏ –≤ –∫–æ–Ω—Ç–µ–∫—Å—Ç–µ –∑–∞–∫–∞—Ç–∞ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —ç–ø–æ—Ö–∏. –ú—ã —Å–∫–ª–æ–Ω–Ω—ã –≤–µ—Ä–∏—Ç—å –≤ —Ç–æ, —á—Ç–æ –¥–∏–¥–∂–∏—Ç–∞–ª–∏–∑–∞—Ü–∏—è, –Ω–∞–æ–±–æ—Ä–æ—Ç, —Å–æ–∑–¥–∞—Å—Ç –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ –¥–ª—è –±–∞–Ω–∫–æ–≤ –∏ –Ω–æ–≤—ã–µ —Ü–µ–Ω–Ω–æ—Å—Ç–∏ –¥–ª—è –∫–ª–∏–µ–Ω—Ç–æ–≤: –±–∞–Ω–∫–∏ –Ω–∏–∫—É–¥–∞ –Ω–µ –¥–µ–Ω—É—Ç—Å—è, —Å–∫–æ—Ä–µ–µ, –ø—Ä–µ–≤—Ä–∞—Ç—è—Ç—Å—è –≤ –æ—Å–æ–±—ã–µ —ç–∫–æ—Å–∏—Å—Ç–µ–º—ã. –ú–æ–∂–Ω–æ –º–Ω–æ–≥–æ —Ä–∞—Å—Å–∫–∞–∑—ã–≤–∞—Ç—å –æ –º–æ–¥–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è—Ö big data –∏ machine learning, –ø–æ–∑–≤–æ–ª—è—é—â–∏—Ö –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏ –¥–µ–ª–∞—Ç—å –æ—á–µ–Ω—å —É–∑–∫—É—é —Å–µ–≥–º–µ–Ω—Ç–∞—Ü–∏—é –∫–ª–∏–µ–Ω—Ç–æ–≤ –∏ —Ç–æ—á–µ—á–Ω–æ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞—Ç—å –∞–¥—Ä–µ—Å–Ω—ã–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è —Å –ø—Ä–∏–µ–º–ª–µ–º—ã–º –¥–ª—è –±–∞–Ω–∫–∞ —É—Ä–æ–≤–Ω–µ–º —Ä–∏—Å–∫–∞, –æ –±–æ–ª—å—à–æ–º –∫–æ–ª–∏—á–µ—Å—Ç–≤–µ –Ω–æ–≤—ã—Ö —Ä–∞–∑—Ä–∞–±–æ—Ç–æ–∫, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ—è–≤–∏–ª–∏—Å—å –≤ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ –Ω–∞—à–µ–≥–æ –∞–∫—Ç–∏–≤–Ω–æ–≥–æ —Å–æ—Ç—Ä—É–¥–Ω–∏—á–µ—Å—Ç–≤–∞ —Å —Ñ–∏–Ω—Ç–µ—Ö–∫–æ–º–ø–∞–Ω–∏—è–º–∏. –û–¥–∏–Ω –∏–∑ –ø—Ä–∏–º–µ—Ä–æ–≤ —Ç–∞–∫–æ–≥–æ —Å–æ—Ç—Ä—É–¥–Ω–∏—á–µ—Å—Ç–≤–∞ — «—É–º–Ω–æ–µ» —É–ø—Ä–∞–≤–ª–µ–Ω–∏–µ –Ω–∞—à–∏–º –±–∞–Ω–∫–æ–º–∞—Ç–Ω—ã–º –ø–∞—Ä–∫–æ–º –≤ —á–∞—Å—Ç–∏ –∏—Ö —Å–≤–æ–µ–≤—Ä–µ–º–µ–Ω–Ω–æ–π –∏ –æ–ø—Ç–∏–º–∞–ª—å–Ω–æ–π –∑–∞–≥—Ä—É–∑–∫–∏ –¥–µ–Ω–µ–∂–Ω—ã–º–∏ —Å—Ä–µ–¥—Å—Ç–≤–∞–º–∏, —Ä–µ–∞–ª–∏–∑–æ–≤–∞–Ω–Ω—ã–º —Å –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏–µ–º Yandex Data Factory. — –°–µ–π—á–∞—Å —Ñ—É–Ω–∫—Ü–∏–æ–Ω–∞–ª –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω—ã—Ö —Å–µ—Ä–≤–∏—Å–æ–≤ —Å—Ç—Ä–µ–º–∏—Ç–µ–ª—å–Ω–æ –º–µ–Ω—è–µ—Ç—Å—è, –ø–æ—Å—Ç–æ—è–Ω–Ω–æ –ø–æ—è–≤–ª—è—é—Ç—Å—è –Ω–æ–≤—ã–µ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏. –ö–∞–∫–æ–≤—ã –≤–∞—à–∏ –ø–ª–∞–Ω—ã? — –ê —ç—Ç–æ –∫–∞–∫ —Ä–∞–∑ –µ—â–µ –æ–¥–Ω–æ –±–æ–ª—å—à–æ–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ —Ä–∞–∑–≤–∏—Ç–∏—è –≤ —á–∞—Å—Ç–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ç–∏–∑–∞—Ü–∏–∏ — —Ä–∞–±–æ—Ç–∞ –Ω–∞–¥ «–º–ª–∞–¥—à–∏–º –±—Ä–∞—Ç–æ–º» –Ω–∞—à–µ–≥–æ –∏–Ω—Ç–µ—Ä–Ω–µ—Ç-–±–∞–Ω–∫–∞ «–Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω –û–Ω–ª–∞–π–Ω» –¥–ª—è –º–æ–±–∏–ª—å–Ω—ã—Ö —É—Å—Ç—Ä–æ–π—Å—Ç–≤, –ø–æ–ª–Ω–æ—Å—Ç—å—é –ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∞–Ω–Ω–æ–≥–æ –∏ –ø–µ—Ä–µ–≤–µ–¥–µ–Ω–Ω–æ–≥–æ –≤ —Ä–µ–∂–∏–º –¥–∏–Ω–∞–º–∏—á–Ω–æ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏—è. –û–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–µ –ø—Ä–æ–¥—É–∫—Ç—ã –±—É–¥—É—Ç —Ä–∞–Ω—å—à–µ –ø–æ—è–≤–ª—è—Ç—å—Å—è –∏–º–µ–Ω–Ω–æ –Ω–∞ –º–æ–±–∏–ª—å–Ω–æ–º –ø—Ä–∏–ª–æ–∂–µ–Ω–∏–∏, –∞ –Ω–µ –≤ –∏–Ω—Ç–µ—Ä–Ω–µ—Ç-–±–∞–Ω–∫–µ. — –ö–∞–∫ –±—É–¥–µ—Ç —Ä–∞–∑–≤–∏–≤–∞—Ç—å—Å—è —Ä–æ–∑–Ω–∏—á–Ω–æ–µ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ? — –ö–∞–∫–∏–µ —Ç—Ä–µ–Ω–¥—ã –Ω–∞–º–µ—Ç–∏–ª–∏—Å—å –≤ —Ä–∞–±–æ—Ç–µ —Å –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω—ã–º–∏ –∫–ª–∏–µ–Ω—Ç–∞–º–∏, –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏ –≤ –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–æ–º –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–∏? — –°–µ–π—á–∞—Å —É—Å–ª–æ–≤–∏—è –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è —Å—Ä–µ–¥–∏ –∫—Ä—É–ø–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ –±–æ–ª–µ–µ-–º–µ–Ω–µ–µ –æ–¥–∏–Ω–∞–∫–æ–≤—ã–µ, –∏ –≤—ã–∏–≥—Ä—ã–≤–∞–µ—Ç —Ç–æ—Ç –±–∞–Ω–∫, –∫–æ—Ç–æ—Ä—ã–π –º–æ–∂–µ—Ç –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–∏—Ç—å –∏—Å–∫–ª—é—á–∏—Ç–µ–ª—å–Ω—ã–π —Å–µ—Ä–≤–∏—Å. –í –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–æ–º –±–∏–∑–Ω–µ—Å–µ —ç—Ç–æ –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ —Å–∫–æ—Ä–æ—Å—Ç—å –∏ –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç—å —Ä–∞—Å—á–µ—Ç–æ–≤, –±—ã—Å—Ç—Ä–æ—Ç–∞ –ø—Ä–∏–Ω—è—Ç–∏—è –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö —Ä–µ—à–µ–Ω–∏–π, –ø—Ä–µ–¥—Å–∫–∞–∑—É–µ–º–æ—Å—Ç—å –∏ –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å. –ó–∞—á–∞—Å—Ç—É—é —ç—Ç–∏ –∫–∞—á–µ—Å—Ç–≤–∞ –±–∞–Ω–∫–∞ –º–æ–∂–Ω–æ –æ—Ü–µ–Ω–∏—Ç—å —Å–ø–æ–ª–Ω–∞ —Ç–æ–ª—å–∫–æ –≤ –∫—Ä–∏–∑–∏—Å–Ω–æ–µ –≤—Ä–µ–º—è, –∫–æ–≥–¥–∞ –Ω–∞—Å—Ç—É–ø–∞–µ—Ç «–º–æ–º–µ–Ω—Ç –∏—Å—Ç–∏–Ω—ã». –ö —Å–æ–∂–∞–ª–µ–Ω–∏—é, –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –±–∞–Ω–∫–∏ –Ω–µ—Å–∫–æ–ª—å–∫–æ —Å–æ–∫—Ä–∞—Ç–∏–ª–∏ –∫—Ä–µ–¥–∏—Ç–Ω—ã–µ –ø–æ—Ä—Ç—Ñ–µ–ª–∏. –ü—Ä–∏—á–∏–Ω–æ–π —Ç–æ–º—É –±—ã–ª–∏ –∏ –Ω–∏–∑–∫–∏–µ —Ä–∏—Å–∫-–∞–ø–ø–µ—Ç–∏—Ç—ã —Å–∞–º–∏—Ö –±–∞–Ω–∫–æ–≤, –∏ –º–µ–Ω—å—à–∏–π —Å–ø—Ä–æ—Å —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã –∑–∞–µ–º—â–∏–∫–æ–≤. –í —ç—Ç–æ–º –≥–æ–¥—É –æ—Å–æ–±–æ–≥–æ —Ä–æ—Å—Ç–∞ –≤ —ç—Ç–æ–º –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–∏ —Ç–∞–∫–∂–µ –∂–¥–∞—Ç—å –Ω–µ –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è, –Ω–æ –≤ —É—Å–ª–æ–≤–∏—è—Ö –∏–∑–±—ã—Ç–æ—á–Ω–æ–π –ª–∏–∫–≤–∏–¥–Ω–æ—Å—Ç–∏ –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏—è –∑–∞ –∑–∞–µ–º—â–∏–∫–æ–≤ –∫–ª–∏–µ–Ω—Ç–æ–≤ –±—É–¥–µ—Ç –Ω–∞—Ä–∞—Å—Ç–∞—Ç—å — —ç—Ç–æ —Ö–æ—Ä–æ—à–∞—è –Ω–æ–≤–æ—Å—Ç—å –¥–ª—è –∫–ª–∏–µ–Ω—Ç–æ–≤. |

–Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫ –∏–Ω—Ç–µ—Ä–µ—Å—É—é—Ç –ø—Ä–æ–¥—É–∫—Ç—ã –∏ —Å–µ—Ä–≤–∏—Å—ã, –∫–æ—Ç–æ—Ä—ã–µ –æ–±–æ–≥–∞—â–∞—é—Ç –∫–ª–∏–µ–Ω—Ç—Å–∫–∏–π –æ–ø—ã—Ç

–Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫ –∏–Ω—Ç–µ—Ä–µ—Å—É—é—Ç –ø—Ä–æ–¥—É–∫—Ç—ã –∏ —Å–µ—Ä–≤–∏—Å—ã, –∫–æ—Ç–æ—Ä—ã–µ –æ–±–æ–≥–∞—â–∞—é—Ç –∫–ª–∏–µ–Ω—Ç—Å–∫–∏–π –æ–ø—ã—Ç