Комиссионеры, вперед

Банковская система

Модель универсального банковского бизнеса, долгое время считавшаяся наиболее эффективной, уходит в историю. Появились предпосылки для разделения банков на кредитные и расчетные

Аналитический центр «Эксперт» и журнал «Эксперт-Урал» провели в Екатеринбурге круглый стол «Итоги и прогнозы развития банковской системы». Менеджеры региональных банков и подразделений федеральных банков проанализировали тенденции развития индустрии в 2016 году и обозначили контуры 2017 года.

Банковская система два года пребывает в стагнации: рост активов и кредитного портфеля — плюс-минус ноль. С учетом инфляции, увеличения нерыночных портфелей (у ряда банков, впоследствии ставших проблемными, в первом полугодии отмечен серьезный прирост кредитного портфеля, порой более десятка процентов), реальное кредитование сокращается. По общему мнению участников круглого стола, единственным сегментом, внесшим позитив в прошлом году, стала ипотека: эффект дали меры поддержки жилищного строительства через компенсацию части стоимости ипотеки из бюджета. В результате снижения ключевой ставки немного оживился сегмент потребительского кредитования.

Формирование банковских стратегий на текущий год идет сложно: явных драйверов, способных возобновить деловую активность, в экономике не просматривается. Очевидно, банкирам предстоит поиск внутренних источников и резервов.

Специально к круглому столу аналитический центр «Эксперт» подготовил анализ структуры доходов и расходов банков.

В онлайн

Сначала о расходах. Условно постоянные не имеют тенденции к снижению: на оплату труда они выросли на 15%, на аренду и содержание офисов — на 13%. Существенная доля денег тратится на обслуживание и без того дорогого пассива — частных вкладов, притом что средний размер вкладов, по данным АСВ, в ноябре составил всего 160 тыс. рублей, а львиная их доля открывается, пополняется, продляется и снимается через кассу.

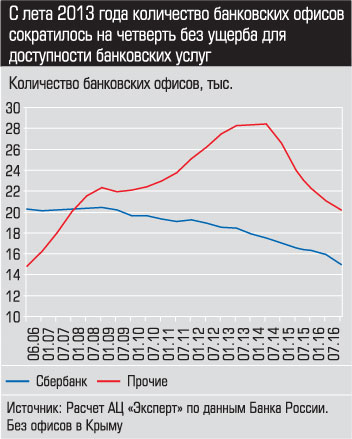

По статистике видно стремление банкиров снизить расходы за счет содержания стационарной сети. С середины 2006-го по середину 2014-го, то есть в период бума потребкредитования (с замедлением в кризис 2008 — 2009 годов), количество офисов, открытых банками (без Сбера), увеличилось с 14,8 до 28,8 тысячи. За последние два года число точек сократилось до 20,6 тысячи. Сбербанк же последние десять лет только сокращал свои подразделения — с 20,3 до 15 тысяч.

По статистике видно стремление банкиров снизить расходы за счет содержания стационарной сети. С середины 2006-го по середину 2014-го, то есть в период бума потребкредитования (с замедлением в кризис 2008 — 2009 годов), количество офисов, открытых банками (без Сбера), увеличилось с 14,8 до 28,8 тысячи. За последние два года число точек сократилось до 20,6 тысячи. Сбербанк же последние десять лет только сокращал свои подразделения — с 20,3 до 15 тысяч.

Пик оптимизации пришелся на 2015 год, когда сворачивали сети розничные банки-монолайнеры: тогда общее число офисов уменьшилось на 11%. Результат 2016-го — 9%, но 38% сокращенных

офисов пришлось на Сбербанк, еще 40% на банки, лишенные лицензий. В итоге действующие банки сжались в сумме на 1%. Но это средняя температура по больнице. Детальный расклад говорит о разных подходах к проблеме содержания сети: 78 банков в сумме открыли 1 тыс. точек, 111 — закрыли 3 тысячи, из них 1,3 тыс. точек закрыл Сбербанк, а 580 пришлось на санируемые банки.

Среди крупных игроков рост сети показывают Группа ВТБ (плюс 10), Альфа-банк (14), Совкомбанк (65), Восточный Экспресс (255). Два последних банка из этого списка в 2014 — 2015 годах сокращали сети.

Раньше рост офисов был вызван необходимостью выполнять несколько функций: привлекать вклады, выдавать и обслуживать кредиты, принимать платежи и переводы, обменивать валюту. В последние годы наслоились две разноплановые тенденции. Первая — сокращение потребительского кредитования и изменение структуры кредита в сторону увеличения суммы и изменения цели: банки начали отказываться от практики мелких кредитов наличными в пользу карт. Вторая — в банковской сфере довольно заметно начали проявляться информационные технологии. Еще несколько лет назад платежи через банкоматы и интернет-банк воспринимались как вершина эволюции, а теперь платеж через мобильные приложения считается стандартом.

Согласно данным ЦБ, за последние восемь лет доля безналичных платежей в обороте средств по пластиковым картам увеличилась с 8% до 30% (остальное по-прежнему приходится на снятие наличных). При этом собственно рынок карт вырос почти в четыре раза, в то время как розничный товарооборот лишь в два. Как год максимального числа офисов и количества занятых в отрасли в историю банковской системы войдет 2013-й. Пик числа устройств пришелся на начало 2014-го. С введением летом того же года обязательного приема карт практически во всех торговых точках потребность в наличных и банкоматах сократилась. Сокращает банкоматы и Сбербанк, на который приходится свыше трети рынка.

Кредит vs комиссия

Процентные доходы от кредитования юрлиц в целом по банковской системе за девять месяцев 2016 года по сравнению с аналогичным периодом прошлого года, по нашим расчетам, остались прежними. Госбанки показали рост 3%, частные банки — падение на 8%. Доходы от кредитования физлиц в среднем сократились на 4%, но опять же у госбанков наблюдался рост на 5%, у частных — падение на 13%. В истории российского банкинга этого века такого еще не было: темп роста процентных доходов всегда выражался двузначными цифрами, и даже в проблемном 2015 году он составил 20% за счет повышения процентных ставок.

Комиссионные доходы обычно отставали в росте от процентных. По итогам десяти месяцев 2016 года впервые зафиксирован слом тренда: комиссионные доходы опередили по динамике процентные, увеличившись на 19%. Правда, основной вклад в этот процесс внесли все те же госбанки — у них прирост доходов от комиссий составил 35%, у частных — 9%, в том числе у иностранных «дочек» — 22%, крупных частных — 8%, региональных — 5%.

Комиссионные доходы обычно отставали в росте от процентных. По итогам десяти месяцев 2016 года впервые зафиксирован слом тренда: комиссионные доходы опередили по динамике процентные, увеличившись на 19%. Правда, основной вклад в этот процесс внесли все те же госбанки — у них прирост доходов от комиссий составил 35%, у частных — 9%, в том числе у иностранных «дочек» — 22%, крупных частных — 8%, региональных — 5%.

Исходя из рассчитанного нами соотношения комиссионных и процентных доходов, мы выявили три группы банков. Первую назовем расчетными: у них доля комиссионных доходов превышает 35%. Вторую — с долей комиссионных доходов менее 15% — кредитными. Остальные будем считать банками смешанного типа. Посмотрим, как отличаются эти группы по ключевым показателям, характеризующим состояние банков.

Среди крупных и средних банков у расчетных в 2 — 2,5 раза выше рентабельность, чем у кредитных. Чтобы восполнить сокращающиеся доходы, кредитные банки вынуждены наращивать активы и корпоративный кредитный портфель (медианное значение прироста — 2,8% и 1,1% соответственно), в то время как у расчетных банков они сокращаются (минус 0,1% и 3,4%). У банков смешанного типа эти показатели на положительном уровне в 1,5% и 0,1%). Расчетные банки быстрее увеличивают клиентские средства на счетах: бесплатные пассивы обеспечивают комиссии за обслуживание.

Кредитные банки за год сократили свои офисы на 8%, расчетные лишь на 0,3%.

Перейдем к персоналиям. Типично расчетными представляются Альфа-банк (отношение комиссий к доходам по ссудам 43%), Райффайзенбанк (41%), Русский Стандарт (35%) и Сити-банк (58%). Все госбанки по нашей методике вошли в группу банков кредитного типа, исключение — Сбербанк и ВТБ24: они смешанного типа. На Урале по формальным признакам крупнейший расчетный банк — УБРиР, однако 2/3 комиссий у него — «прочие», без них он попадает в группу смешанных. Среди уральских банков из топ-200 самый высокий показатель соотношения комиссий к процентным доходам у Челябинвестбанка (68%), причем этот показатель держится уже 15 лет, что говорит об устойчивости модели. Среди банков Урала и Западной Сибири лидером по соотношению комиссий и процентов от кредитов является Банк «Нейва» — 123%.

На рубеже веков в целом по системе отношение комиссий к доходам по судам составляло 30%, такое же отношение было у доходов от ценных бумаг (в то время преимущественно госбумаг) к доходам по ссудам. Кредитный бум сильно изменил структуру банковских доходов. Процентные доходы росли, а уровень комиссий постоянно снижался, достигнув в 2015 году минимального значения в 18%, а доходы от ценных бумаг — 17%. Банки, сделавшие ставку на расчетный бизнес, оказались в выигрыше. Как показали наши расчеты, в первой сотне среди кредитных банков в настоящее время половина убыточна (а четверть в санации), в то время как среди расчетных убыточны только 20% (впрочем, все эти банки имеют операционную прибыль, а убытки связаны с резервами или переоценкой валюты).

Мы считаем, что описанная конструкция банковской системы по нашей классификации в ближайшее время сильно не изменится. Поезд в онлайн уже ушел: вход на рынок расчетных онлайн-услуг достаточно дорог, и чтобы обеспечивать должный уровень качества сервиса, необходимы ощутимые инвестиции.

В последнее время стало модно говорить о влиянии на рынок расчетных услуг физлиц небанковских компаний финансовых технологий. Безусловно, с учетом низких издержек их рентабельность может быть высока. Но в текущем моменте они банкам не конкуренты: сотовые операторы, Киви, ПэйПал, Яндекс и другие могут функционировать лишь в нише микроплатежей. Во-первых, есть ограничения, накладываемые регулятором, во-вторых, наличные еще очень широко используются в обороте.

Дополнительные материалы:

|

— прогнозирует заместитель управляющего филиалом Абсолют Банка в Екатеринбурге Светлана Ковалева Какими были итоги работы филиала в основных направлениях в 2016 году? В целом 2016 год было для банковской отрасли сложно назвать экономически стабильным, но для Абсолют Банка в Екатеринбурге он оказался вполне благоприятным, судя по достигнутым результатам по основным направлениям бизнеса. Так, филиал выдал ипотечных кредитов на сумму почти 2 млрд рублей, что на 10% выше показателей благополучного докризисного 2014 года. 50% займов на жилье были оформлены в рамках госпрограммы субсидирования ставок. Абсолют Банк сохранил свою позицию в топ-3 ипотечных банков в столице Урала, следуя сразу за крупнейшими госбанками, но при этом за год мы на 1,5% увеличили свою долю охвата рынка по сравнению с 2015 годом. Несмотря на постепенное общерыночное снижение ставок по депозитам, большой популярностью у физических лиц пользовались рублевые вклады сроком от 6 до 12 месяцев. Благодаря этому в 2016 году екатеринбургский филиал увеличил розничный депозитный портфель в 2 раза, до 600 млн рублей. Этот показатель так же выше, чем в 2014 году. Что касается портфеля корпоративных клиентов, то за год он подрос в 2 раза – как за счет более активной работы с действующими клиентами, так и за счет привлечения новых, в основном, в сфере розничной и оптовой торговли, производства. В 2016 году банковский рынок демонстрировал четкий тренд: сильные игроки с надежными акционерами и хорошей репутацией становились сильнее, слабые – теряли позиции. В 2017 году подобная сегрегация только усилится, частным лицам и корпоративным клиентам стоит быть к этому готовыми. Как рынок отреагировал на завершение программы господдержки ипотеки? Каковы прогнозы на 2017 год? На фоне постепенного снижения ключевой ставки ЦБ РФ и связанного с этим трендом уменьшения ведущими ипотечными банками ставок по займам на покупку жилья завершение программы госсубсидирования воспринималось совершенно спокойно. Да, в ноябре и декабре мы наблюдали ажиотаж среди заемщиков, выдачи ипотеки выросли по сравнению с сентябрем и октябрем на 50%. Однако в этом случае сыграла роль не только завершение программы господдержки, но и традиционное сезонное увеличение спроса, которое мы наблюдаем на протяжении многих лет. Нет сомнений, что в 2017 году ипотека продолжит быть драйвером в розничном кредитовании. Соотношение между сделками на первичном и вторичном рынке еще больше изменится в пользу готового жилья и будет составлять примерно 75% и 25%. Но в любом случае, не произойдет «откат» на позиции 2014 года, когда доля ипотечных сделок с новостройками не превышала 5% от общего числа. Люди поняли, что у такого типа жилья есть свои важные преимущества, причем не только ценовые, что закон ФЗ-214 эффективно работает и помогает защитить интересы покупателей. Все это дает сделкам с квартирами на первичном рынке «зеленый свет». Альтернативой поддержке со стороны государства в этом году станут субсидии самих застройщиков – они порой снижают за свой собственный счет ставку по ипотеке до 9,7% годовых. Этот маркетинговый инструмент отлично зарекомендовал себя, и вряд ли от него откажутся. Если говорить о банках, то буду откровенна – новых игроков на рынке ипотеки не ждут. Если они и появятся, то им придется непросто. Сейчас хорошо себя чувствуют и показывают положительную динамику только те кредитные организации, у которых есть многолетние хорошие связи с застройщиками и агентствами недвижимости. Это особенно важно, поскольку более 80% клиентов сейчас приходят за ипотекой в банк не с улицы. Важно и грамотная аккредитация как можно большему количеству застройщиков, те банки, которые пренебрегают регулярными тщательными проверками, идут на серьезные риски. Мы прогнозируем в 2017 году рост спроса на рефинансирование ипотечных кредитов, особенно взятых в начале 2015 года по ставке 15-17% годовых. Люди наконец-то решаются «исправить экономические ошибки прошлого». В 2016 году мы рефинансировали в 2 раза больше кредитов, чем за весь 2015 год. Уже сейчас, в январе, заявок на рефинансирование поступило столько же, сколько за четвертый квартал 2016 года. Другим трендом станет усиление адресных технологий работы с клиентами – не только в оффлайне, но и в онлайне. |

Люди будут «исправлять экономические ошибки прошлого»

Люди будут «исправлять экономические ошибки прошлого»

|

Главным итогом 2016 года для банковской системы региона стало восстановление рынка розничного кредитования, считает управляющий розничным филиалом ВТБ в Екатеринбурге Алексей Долгов — Основной фактор начавшегося тренда на восстановление — плавное снижение ключевой ставки. Наш банк в течение прошлого года несколько раз пересматривал продуктовую линейку, в результате мы сформировали выгодные условия кредитования, в том числе в рамках программ рефинансирования для клиентов других банков — популярность таких продуктов связана с желанием людей снизить долговую нагрузку. В целом мы видим предпосылки для увеличения кредитного портфеля в связи с изменением модели поведения потребителя. В последние два года домохозяйства стали больше сберегать, сокращая расходы на покупки, что и послужило основной причиной сжатия розничного кредитования. Мы предполагаем, что в 2017 году начнется рост потребительской активности, а также восстановление доходов населения. Чудес ждать не стоит, этот рост не будет взрывным. Потребитель будет возвращаться медленно. Главное, что для этого есть стимулы, прежде всего — снижение инфляции. Также ведущие аналитики группы ВТБ считают, что Банк России продолжит тренд на уменьшение ключевой ставки, в течение года она может быть снижена до 8,5% годовых. Это значит, что и кредитование будет более доступным. Безусловно, главным драйвером роста 2016 года стала ипотека. Объем выдач ипотеки в розничном филиале ВТБ в Екатеринбурге за год вырос на 40%. Основной вклад в этот рост внесла государственная программа поддержки жилищного кредитования. Благодаря снижению стоимости ипотеки за счет субсидирования ставки из бюджета многие частные клиенты смогли приобрести новое жилье. Но особенность ситуации заключалась в том, что и на вторичном рынке активность не снижалась. Здесь основным фактором стало падение цен на недвижимость. Поэтому банки, которые хотели быть лидерами, в том числе и наш, постоянно разрабатывали новые продукты для разных категорий клиентов. К концу 2016 года ставка по кредиту на покупку жилья на вторичном рынке практически сравнялась с программой на новостройки и составила в ВТБ 12,1%. Это дает нам основания полагать, что в этом году после завершения действия государственной программы спрос на ипотеку останется стабильным. Вместе с тем важно не увлекаться количественными показателями и следить за качеством портфеля. Мы сейчас кредитуем в основном наших действующих клиентов и клиентов, которые имеют счета в рамках зарплатных проектов. Таким образом, мы можем наиболее достоверно оценить уровень платежеспособности заемщика. И такой тренд наблюдается в целом по банковской системе. Это позволяет снизить до минимума риски возможных невыплат по кредитам. Мы считаем, что драйверами сегмента в 2017 году будут ипотека и потребительское кредитование. Наша стратегия розничного кредитования на этот год — привлечение качественных заемщиков и совершенствование продуктовой линейки в сторону уменьшения стоимости кредита. |

Стимулы для роста

Стимулы для роста

|

Конкурентоспособность банков все в большей степени будут определять финансовые технологии. За три последних года мировые инвестиции в них выросли втрое. Российские банки готовятся включаться в мировой тренд, полагает директор регионального центра «Уральский» Райффайзенбанка Виталий Милованов — Райффайзенбанк традиционно очень осторожно подходил к экспериментам в области банковских технологических инноваций. Однако рынок меняется, и сейчас банк очень активно вкладывает ресурсы в инновации, в том числе предоставляет площадку и возможности для обкатки и реализации новых разработок в этой сфере ИТ-стартапами. Мы считаем, что банковский мир скоро изменится. Через пять-десять лет появится совершенно новое поколение потребителей, и к этому нужно быть готовым. Уже сейчас растет число клиентов, которые вообще не хотят приходить в банковский офис, не хотят иметь дело с наличными деньгами. Клиенты живут в высоком темпе, им нужны быстрые и дешевые решения в части управления их финансами. Поэтому у нас принято решение об инвестировании ресурсов в обновлении наших ИT-приложений, постоянное совершенствование онлайн-банкинга как для физических лиц, так и для компаний. Еще один вектор — принципиальные изменения в структуре затрат банков на создание и обслуживание продуктов. В борьбе за повышение эффективности снижается доля человеческого труда, появляется потребность в обработке больших массивов данных. Наша задача сейчас — подготовить для этих изменений качественную платформу.

— Стремительный рост ИТ-технологий в банковском секторе вполне закономерен: банки борются за снижение издержек, и информационные технологи позволяют значительно повысить эффективность. В банке «Открытие» мы также используем новейшие технологические решения для обслуживания клиентов. Так, в начале декабря 2016 года банк запустил платежный сервис Samsung Pay для физических лиц. Кроме того, банк «Открытие занимается разработкой собственных технологий и активно сотрудничает с финтех-компаниями, отбирая лучшие проекты. У нас много идей, позволяющих перевести облуживание как физических, так и юридических лиц в онлайн. Например, сервисы для юридических лиц уже сейчас выходят далеко за пределы банковских услуг. У наших клиентов есть возможность проверить контрагентов, поставщиков, обменяться информацией, найти покупателей. Кроме того, на этой платформе можно получить юридическую консультацию. Не так давно Банк «Открытие» совместно с компанией «Мое дело» запустил новый сервис для будущих юридических лиц и индивидуальный предпринимателей. С помощью этого сервиса можно создать правильно оформленный пакет документов для регистрации ИП или ООО и открытия расчетного счета. Кроме того, в приложении появился чат с поддержкой, где на вопросы клиентов круглосуточно будут отвечать сотрудники банка. |

Новый банковский мир

Новый банковский мир

|

Экономический спад еще раз показал жизнеспособность модели банка, ориентированного на обслуживание регионального бизнеса, утверждает председатель правления банка «Нейва» Павел Ефремов — Кредитование юридических лиц сжималось почти два года. И причина — не в нежелании банков поддерживать экономику и бизнес. Во-первых, снизился спрос на кредиты в силу общих экономических факторов. Многие компании приостановили реализацию инвестиционных проектов и значительно сократили объемы бизнеса. Во-вторых, менеджеры компаний стали грамотнее, более вдумчиво и ответственно относиться к наращиванию долговой нагрузки. В-третьих, банки вынуждены внимательно следить за качеством кредитного портфеля, обеспечивая соответствие постоянно ужесточающимся требованиям регулятора. Мы нередко слышим жалобы предприятий — несмотря на вроде бы хороший баланс, банки отказывают в кредитах. Надо понимать, что в текущей ситуации жесткого надзора задача банка заключается не в наращивании портфеля, а в недопуске роста просроченной задолженности. Поэтому многие банки не хотят рисковать, не убедившись в полной платежеспособности заемщика. Особенность нашего банка в том, что мы очень хорошо знаем своего клиента. Большинство наших клиентов сотрудничают с банком много лет, и мы прекрасно видим и их бизнес, и их историю. Поэтому мы всегда готовы оперативно дать объективную оценку возможности кредитования, когда наши клиенты нуждаются в финансировании, а наши клиенты могут адекватно оценивать собственные возможности. Это позволяет нам поддерживать портфель без снижения его качества. Несмотря на проблемы в экономике, общий негативный фон, связанный с продолжающимися отзывами лицензий у банков, наша база корпоративных клиентов по РКО продолжает прирастать. Значит, клиенты ценят работу банка, его взвешенный подход к управлению рисками и ликвидностью, доверяют ему. Это влияет также на клиентоориентированность, оперативную обратную связь и возможности клиента напрямую решать вопросы с руководством банка. Хорошими темпами растет в банке и сегмент услуг для розничных клиентов: три года подряд его динамика достигает 30 — 50% в год. У нас есть еще очень большой потенциал в этом сегменте. |

Фактор доверия

Фактор доверия

|

Для начала восстановительного роста экономики есть все условия, уверен заместитель управляющего Уральским филиалом Промсвязьбанка Александр Матисон — Среди положительных трендов в экономике России в 2016 году я бы отметил снижение инфляции. Причем Банку России удалось добиться этого в сложных макроэкономических условиях. Предварительные данные говорят об улучшении ситуации в банковском секторе: снижение ключевой ставки сделало кредиты более доступными. Российская экономика адаптировалась к спаду нефтяных цен. Во втором полугодии мы увидели замедление темпов спада, что вместе с улучшением конъюнктуры на сырьевых рынках позволяет надеяться на восстановительный рост в экономике в 2017 году. Если говорить о тенденциях года наступившего, то, по нашим оценкам, рост кредитного портфеля банков как в корпоративном, так и в розничном сегменте может составить около 5%. Ставки по ипотеке будут снижаться. А вот интерес банков к необеспеченному потребительскому кредитованию по-прежнему будет низким в силу высоких рисков в этом сегменте и регуляторных ограничений, вводимых Банком России. Рост кредитования юридических лиц возможен в сырьевом секторе, химической и металлургической промышленности, в сельском хозяйстве. Если говорить об итогах года для нашего банка, то мы довольны стабильностью финансовых показателей. За девять месяцев Промсвязьбанк продемонстрировал 17-процентный рост основных доходов, а также сохранил высокую долю доходов от комиссионных операций: они обеспечили более 30% операционной выручки (по МСФО). Развитие транзакционного бизнеса мы считаем стратегически приоритетным направлением, это позволит существенно повысить эффективность бизнеса. Стабилизация макроэкономических показателей положительно сказалась на сумме расходов по резервированию: их объем сократился более чем на 20% к аналогичному периоду 2015 года. Знаковых событий в ушедшем году было немало. По итогам ноября Промсвязьбанк вышел на девятое место по активам среди банков страны. В сентябре мы совместно с МСП Банком успешно завершили первый в России проект по секьюритизации кредитов субъектам малого и среднего предпринимательства. Нашли много интересных маркетинговых решений, в частности продвижение розничных продуктов с помощью игр и квестов. Просто cash back клиентам давно не интересен, поэтому мы сделали акцент на геймификации, запустив две акции: «Стань чемпионом с картой Visa Промсвязьбанк» и «Охота за золотом». Вторая игра стала лучшей игрой рунета. Интернет-банк Промсвязьбанка занял первое место среди интернет-банков для розничных клиентов в рейтинге компании Frank Research Group. Международный финансовый журнал Euromoney объявил результаты ежегодного исследования мирового рынка cash management: Промсвязьбанк признан лучшим банком в России в этой сфере. |

На позитивной ноте

На позитивной ноте

|

Сбербанк и Google запустили программу для предпринимателей В конце декабря прошлого года Сбербанк совместно с Google объявили о запуске бесплатной программы, направленной на повышение уровня компетенций экономически активных граждан, желающих начать свое дело или развивать уже существующее — «Бизнес класс». О сути проекта, целях и ожидаемых результатах нам рассказал управляющий Свердловским отделением Сбербанка Михаил Кисель. — Михаил Владимирович, как появилась идея проекта «Бизнес класс»? — Эта программа задумана и реализуется Сбербанком совместно с компанией Google. Пилотный проект был отработан на территории Татарстана в прошлом году и показал большую востребованность. После его апробации было принято решение запустить программу в десяти регионах России. Свердловская область стала первым субъектом федерации, где 19 декабря была открыта регистрация участников. Занятия начнутся 15 февраля и продлятся 6 месяцев. — Почему проект стартовал именно в Свердловской области? — Во-первых, Свердловская область входит в пятёрку крупнейших регионов по количеству малых и средних предприятий. Здесь действует более 200 тысяч субъектов малого и среднего бизнеса, на которых занято более 660 тысяч человек. Это треть экономически активного населения области. Во-вторых, правительство Свердловской области проявило большой интерес к программе и оказывает проекту всестороннюю поддержку. — На какую аудиторию рассчитан бизнес-курс? Никаких ограничений для участия в программе нет, но поскольку значительная часть курсов проходит в онлайн-режиме, участники должны иметь доступ в Интернет. Наша цель — привлечь максимальное число предпринимателей Свердловской области к участию в программе, которая позволит им использовать полученные знания на практике. В проекте сформировано два направления: для начинающих бизнесменов и для тех, у кого уже есть своё дело. Первые освоят методику составления бизнес-плана, получат необходимые навыки для регистрации предприятия и начала деятельности. Вторым будет предложено проанализировать свой бизнес, оценить его слабые и сильные стороны и разработать план развития. — Программы в формате онлайн, безусловно, имеют свои плюсы, однако общий эффект может нивелировать отсутствие живого общения. — В дистанционном режиме создано восемь модулей. Между ними, в формате живого общения, под руководством опытных бизнес-экспертов и действующих предпринимателей, пройдут очные мастер-классы. На протяжении всего курса будет проводиться поэтапная оценка достижений участников. — На рынке создано достаточно бизнес-программ. В чем особенность методики вашего проекта? — Уникальность проекта в том, что он содержит минимум теории и направлен на скорейшее внедрение позитивных изменений в существующий или планируемый бизнес. Команда экспертов — известных профессионалов в сфере управления компаниями — разработала уникальную контентную часть курсов. К наиболее активным участникам будут прикреплены наставники, что делает программу более эффективной. В завершение участникам будут рекомендованы практические задания, полезные материалы и дополнительная литература. — Идея заманчивая. Только зачем это нужно банку? — Банк заинтересован в том, чтобы в стране появлялось все больше субъектов предпринимательства, которые будут профессионально подходить к развитию собственного дела. Чем выше их уровень управления бизнесом, тем больше будет у банков стабильных и надежных клиентов. Особенность малого бизнеса в том, что не все инициаторы хороших идей могут удерживать предприятие много лет. По статистике в первые три года «умирают» 9 из 10 новых компаний. Оцениваю, что обмен знаниями и компетенциями, который мы предлагаем аудитории, позволит повысить показатель выживаемости компаний как минимум в два раза. Именно отсутствие необходимых знаний и навыков у предпринимателей часто становится причиной краха предприятий. Важно, чтобы количество людей, обладающих навыками бизнес-планирования, финансового учета и знаниями современных банковских продуктов постоянно росло. — Вообще-то стимулирование предпринимательства – задача государственных институтов развития. Ваш проект не идет вразрез с их деятельностью? — Мы идем вместе, а не параллельно. Программа будет выполняться совместно с Федеральным агентством по поддержке малого предпринимательства. Кстати, в церемонии презентации в Свердловской области принимали участие заместитель губернатора Свердловской области Алексей Орлов и Наталья Ларионова, статс-секретарь-заместитель генерального директора Корпорации МСП. — Планирует ли Сбербанк запускать другие программы для предпринимателей? — Экономический анализ показывает, что в развитии внешнеэкономической деятельности кроется огромный потенциал для экономики России. Многие эксперты считают, что на данном этапе главные факторы роста экономики России заключаются именно в стимулировании несырьевого экспорта и импортозамещении. Именно поэтому мы планируем запустить еще одну программу «Бизнес без границ». Она логично дополнит первый проект и будет направлена на тех, кто хочет заниматься развитием бизнеса за счет выхода на рынки других стран. Пока проект находится в стадии разработки. В феврале 2017 года мы рассчитываем провести серию бесплатных панельных дискуссий и семинаров, на которых предприниматели смогут получить практические знания и пообщаться с экспертами. В сентябре прошлого года мы уже провели первое мероприятие — панельную дискуссию «Экспорт — это просто». Спикеры рассказали об изменениях в законодательстве и нормативных новациях в процессах транспортировки и оформления документации при экспортировании продукции. Участники семинара смогли задать волнующие их вопросы в режиме «здесь» и «сейчас». — А что нового экспортерам может предложить Сбербанк? — Сбербанк уже сегодня готов предложить клиентам упрощенную процедуру поддержки экспортно-импортной деятельности в части сопровождения таможенной декларации и подходов к расчетам. Помимо стандартных услуг по кредитованию, которые действуют для наших клиентов и способствуют расширению их бизнеса, наиболее востребованными среди экспортеров остаются аккредитивная форма расчетов и страховое покрытие средств «Российским агентством по страхованию экспортных кредитов и инвестиций» (ЭКСАР). Эти услуги всегда актуальны, особенно при взаимодействии с новыми, еще непроверенными, партнерами. Мы всегда рады сотрудничеству и приглашаем принять участие в наших проектах. |

Заходите в бизнес класс

Заходите в бизнес класс

Таблица 1. Некоторые показатели доходов самостоятельных банков Уральского региона

Таблица 2. Некоторые показатели доходов крупнейших банков РФ

Партнер проекта:

![]()