Банк «Нейва»: рынок лишился регионального игрока с работоспособной моделью и хорошей репутацией

Резонансным событием прошлой недели стал неожиданный отзыв лицензии банка «Нейва». Наиболее распространенные поводы для таких действий — несоблюдение нормативов, рискованная кредитная политика, утрата капитала и нарушение «антиотмывочного» закона 115-ФЗ. Судя по приказу об отзыве лицензии, претензий к отчетности, уровню кредитного риска и активам «Нейвы» у регулятора нет. В коротком пояснении сказано: банк в значительных объемах проводил сомнительные операции по продаже наличной иностранной валюты физическим лицам.

Действительно, валютообменные операции были для этого банка одной из ключевых специализаций. Это типичная для региональных банков ниша, и «Нейва» на этом поле была далеко не самым крупным игроком: многие (например, Ак Барс, Азиатско-Тихоокеанский банк, банк «Санкт-Петербург») имеют гораздо большие обороты, их место в рэнкингах по этому показателю выше, чем позиции по активам.

Действительно, валютообменные операции были для этого банка одной из ключевых специализаций. Это типичная для региональных банков ниша, и «Нейва» на этом поле была далеко не самым крупным игроком: многие (например, Ак Барс, Азиатско-Тихоокеанский банк, банк «Санкт-Петербург») имеют гораздо большие обороты, их место в рэнкингах по этому показателю выше, чем позиции по активам.

Как рассказал в социальных сетях заместитель председателя правления банка Павел Ефремов, в среду 14 апреля банк получил предписание об ограничении суммы продажи иностранной валюты до 2,2 млрд рублей в месяц, что на 30% меньше текущих объемов, при этом в формулировке не было указания на нарушение закона 115-ФЗ. Банк приготовился выполнить предписание, но рано утром 16 апреля вышел приказ об отзыве лицензии. «То есть регулятор не дал возможности исправить ситуацию, отозвав лицензию без предупреждения. Это указывает на то, что отзыв был спланирован заранее, и предписание нужно было как формальный повод», — полагает Павел Ефремов.

Напомним, банк «Нейва» создан на базе активов открывшегося еще в 1990 году «Комнейвабанка» из Новоуральска Свердловской области. В 2009 году его выкупили несколько екатеринбургских предпринимателей и предложили развивать бизнес бывшей команде менеджеров банка «Северная казна» («Казна» на тот момент пала под натиском кризиса 2008 года и была санирована при участии Альфа-Банка). Четыре года банк развивался как универсальный. В 2013 году менеджеры решили строить кредитно-транзакционную модель: отказались от агрессивных стратегий, ушли с рынка кредитования бизнеса и выбрали направления, дающие стабильный доход при минимальных рисках (расчетно-кассовое обслуживание юридических и физических лиц, кредитование граждан и валютообменные операции). Активы размещали в безрисковые высоколиквидные инструменты, в частности облигации Банка России. С 2014 года банк последовательно сокращал портфель кредитов юрлицам, поддерживая почти неизменным портфель потребкредитов. Модель оказалась вполне работоспособной. К 2018 году комиссионные операции обеспечивали банку треть доходов, четверть давали операции с иностранной валютой, ссуды физлицам — 18%, ценные бумаги — 15%, на ссуды юрлиц приходилось всего 2%. И только в прошлом году после регуляторных послаблений банкам с универсальной лицензией «Нейва» начала возвращаться в сегмент кредитования бизнеса.

|

|

Менеджеры не стремились показывать феноменальные темпы роста, при этом удерживали банк на хороших позициях в российском рэнкинге: 196 место по активам, 148-е — по величине кредитов физлицам, 64-е — по объему кредитных карт, 106-е — по портфелю ценных бумаг, 125-е — по остаткам на расчетных счетах юрлиц, 88-е — по размеру срочных вкладов физлиц.

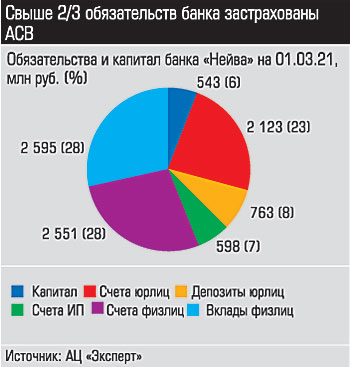

Поэтому сейчас баланс банка выглядит вполне достойно. По данным на 1 марта этого года, из 9,9 млрд рублей активов 8,1 млрд рублей (81%) — низкорисковые вложения в ценные бумаги, из них 4,9 млрд рублей — в государственные. Ликвидные активы — 1,9 млрд рублей, имущество (в основном здание банка) — 407 млрд рублей. Кредитный портфель банка хорошего качества, резервы сформированы в достаточном объеме. Обязательства банка составляют 9,1 млрд рублей, при этом размер страховой ответственности АСВ предварительно оценивается в 5,6 млрд рублей. Таким образом, «Нейва» имеет шанс рассчитаться с кредиторами.

По логике, банк можно провести не по пути банкротства, а через принудительную ликвидацию. Это довольно продолжительная процедура (нужно сформировать реестр кредиторов, оспорить сомнительные сделки, реализовать активы). Таких случаев в банковской практике региона немного. Последним пройти процедуру ликвидации удалось екатеринбургскому Банку24.ру. Основания для отзыва лицензии у него в 2014 году были похожи: нарушение клиентами «антиотмывочного» закона. Банк, имея ликвидные и качественные активы, полностью рассчитался с кредиторами.

Какую тактику выберет регулятор в отношении «Нейвы», пока неясно. В любом случае рынок потеряет игрока с эффективной моделью и хорошей репутацией. И это идет вразрез с заявляемой надзорной политикой ЦБ, суть которой должна заключаться в профилактике банковских крахов.

Кроме того, уход «Нейвы» ухудшит и без того искаженную конкурентную среду в банковском секторе региона. Тенденция снижения роли уральских банков усиливается: за последние пять лет их совокупные активы и капитал сократились на 18% и 28% соответственно.

Справка:

| «Нейва»: 33,5% акционерного капитала принадлежит Владимиру Вольману, 30% — Владимиру Родионову, 12,9% — Алексею Жукову, долями около 7% владеют Игорь Сердобинцев, Марина Протасова и Елена Коновалова |