Банковский мир после пандемии

Уральские банкиры обсудили итоги ковидного года

В этом году банковский бизнес сохранит маржу, но темп развития индустрии сдержат ужесточение денежно-кредитной политики и слабость экономического роста

В коронакризис банковская система продемонстрировала устойчивость к внешним триггерам. Это видно по динамике совокупных показателей за 2020 год. Активы выросли на 12,5% (с учетом влияния валютной переоценки) и достигли

103,8 трлн рублей. Прибыль составила 1,608 трлн рублей, что сопоставимо с итогами 2019 года, когда банки заработали 1,715 триллиона (см. «Рейтинг банков России по итогам 2020», «Рейтинг банков Урала по итогам 2020»).

Об устойчивости сектора говорит и динамика банковских рейтингов.

— По данным трех российских рейтинговых агентств, присваивавших рейтинги банкам, в прошлом году мы увидели только семь понижений кредитных рейтингов, при этом по 36 банкам рейтинги были повышены, — сообщил управляющий директор рейтингового агентства «Национальные Кредитные Рейтинги» (НКР) Михаил Доронкин на ежегодной конференции «Банковский рынок в 2021 году: риски и возможности» (организована аналитическим центром «Эксперт», журналом «Эксперт-Урал» и Институтом экономики и управления УрФУ).

— По данным трех российских рейтинговых агентств, присваивавших рейтинги банкам, в прошлом году мы увидели только семь понижений кредитных рейтингов, при этом по 36 банкам рейтинги были повышены, — сообщил управляющий директор рейтингового агентства «Национальные Кредитные Рейтинги» (НКР) Михаил Доронкин на ежегодной конференции «Банковский рынок в 2021 году: риски и возможности» (организована аналитическим центром «Эксперт», журналом «Эксперт-Урал» и Институтом экономики и управления УрФУ).

Впервые за всю современную историю кризисов банковский сектор показал подъем кредитования, что связано со снижением ставки и введением государственных программ поддержки. В целом по системе произошел существенный рост резервов, но масштабы оказались меньше, чем ожидалось, из-за регуляторных послаблений в период острой фазы кризиса.

Ставки разгоняются

Позиции сектора на восстановительном этапе зависят от того, с какими рисками и проблемами столкнется экономика в текущем году. Все прогнозы, представленные спикерами на конференции, предполагают, что темпы восстановления будут довольно низкие. По прогнозу НКР, реальный ВВП и доходы населения вырастут только на 2,5 — 3%: «Мы исходим из предпосылки об относительной устойчивости эпидемиологической ситуации, новые волны распространения COVID-19 не исключаются, однако они будут носить более мягкий характер, в том числе благодаря распространению вакцинации», — обосновывает Михаил Доронкин.

Макроаналитик Райффайзенбанка Станислав Мурашов основным фактором поддержки, кроме эффекта низкой базы, видит сохранение бюджетного стимула:

— Дефицит бюджета и мягкая версия бюджетного правила сохраняются и в этом году, несмотря на высокие цены на нефть, это означает, что расходы будут больше, чем можно было предположить при жестком соблюдении бюджетного правила.

Восстановление мировой экономики должно поддержать российский экспорт, при этом, по его словам, впервые ставка делается на несырьевой сектор: «Нефтегазовый экспорт останется под давлением соглашения ОПЕК+. Судя по всему, условия соглашения будут очень медленно смягчаться, что станет одним из основных сдерживающих факторов развития в этом году». Кроме того, экономику поддержат рост инвестиций государственных компаний и восстановление потребительского спроса.

Между тем именно от нефтяной конъюнктуры во многом зависит бюджетная политика, говорит Станислав Мурашов:

Между тем именно от нефтяной конъюнктуры во многом зависит бюджетная политика, говорит Станислав Мурашов:

— Пока дефицит бюджета рассчитан из консервативных цен на нефть на уровне 45 долларов за баррель, но мы ожидаем более оптимистичный сценарий в 65 — 67 долларов. Соответственно доходы, возможно, будут выше, чем планируется.

В числе новых рисков все наши спикеры рассматривают рост инфляции и ключевой ставки.

Станислав Мурашов видит две главные причины увеличения инфляции:

— Сначала из-за перебоев поставок продовольственных товаров на фоне пандемии Россия не смогла нарастить по некоторым позициям экспорт, что усилило степень влияния мировых цен на внутренние, а затем производители и ритейлеры подняли цены в расчете покрыть издержки за прошлый год, которые не были связаны с ослаблением курса рубля.

Он предполагает движение инфляции на длительном горизонте больше чем 4%. И это основной фактор, который подталкивает ЦБ к повышению ставки. По оценкам Райффайзенбанка, ключевая ставка в этом году достигнет 5%.

В умеренном сценарии НКР также заложены ожидания по росту ключевой ставки до 5 — 5,25%. В негативном сценарии, предполагающем более серьезный рост цен, в том числе из-за санкций и обесценения рубля, ключевая ставка может быть повышена вплоть до 6%.

Тем не менее этот уровень соответствует нейтральной ставке Банка России. Если инфляцияне выходит на 5 — 6%, это не препятствует экономическому росту, полагает регулятор.

Именно рост ставок в этом году эксперты относят к числу базовых изменений, которые определят тренды банковской системы. В ответ на ускоренный переход Банка России к нейтральной денежно-кредитной политике НКР ожидает заметного повышения ставок размещения и привлечения денежных средств на банковском рынке со второго квартала и до конца 2021 года.

— Ставки по кредитам будут расти быстрее, чем по вкладам, — акцентирует Михаил Доронкин. — В прошлом году, несмотря на исторически низкие ставки в целом, база средств физических лиц не только оставалась стабильной, но даже приросла за счет увеличения доли на текущих счетах, и существенного движения вниз мы не видим. Это говорит о том, что у банков не будет стимула заметно повышать ставки по вкладам. А вот по кредитам они вполне могут начать повышение, тем более что небольшие движения вверх на 0,25 — 0,5 процентных пункта не пугают заемщиков, а в некоторых случаях в ожидании повышения и создания ажиотажа это, наоборот, стимулирует рост заявок на кредиты.

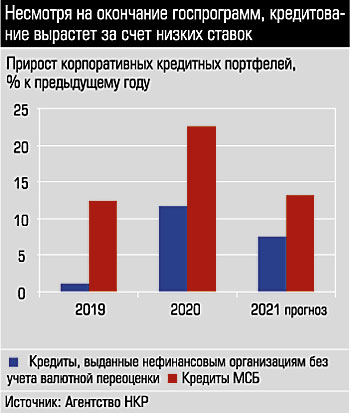

Тем не менее совокупность факторов в этом году приведет к снижению темпов кредитования. По прогнозам НКР, корпоративный портфель банковской системы прибавит только 7 — 8% против 10% по итогам прошлого года. Михаил Доронкин находит этому следующее объяснение:

Тем не менее совокупность факторов в этом году приведет к снижению темпов кредитования. По прогнозам НКР, корпоративный портфель банковской системы прибавит только 7 — 8% против 10% по итогам прошлого года. Михаил Доронкин находит этому следующее объяснение:

— За счет низких ставок в прошлом году досрочно реализовалась часть кредитного спроса на заемные средства. Многие компании рефинансировали кредиты по выгодным ставкам на длительные сроки, поэтому на текущий момент не испытывают существенных потребностей в ресурсах. Слабый экономический рост также будет сдерживать спрос на заемные средства.

Снизится и динамика прошлогоднего драйвера — ипотеки:

— Внушительный рост ипотечных выдач в прошлом году привел к уникальной в истории российской банковской системы конфигурации, — отмечает Михаил Доронкин. — Портфель ипотеки впервые приближается к 50% от всего розничного портфеля. Но в силу роста ставок и досрочной реализация части спроса, по нашим прогнозам, ипотечный портфель замедлит темп с 21% до 14 — 16%.

Сохранит динамику на уровне 9 — 10% только необеспеченная розница, считает Михаил Доронкин: «Спрос на такие кредиты останется высоким на фоне усиления потребительской активности и увеличения номинальных зарплат».

НКР ожидает сохранения маржинальности банковского сектора на уровне двух предыдущих лет: «На фоне повышения ставок доля срочных пассивов вновь начнет расти, что повысит стоимость фондирования. Банки временно компенсируют это опережающим повышением кредитных ставок, что поддержит чистую процентную маржу на уровне 4,2 — 4,3%. Но уже в следующем году падения маржинальности не избежать.

Другой точки зрения придерживается руководитель Центра аналитики и экспертизы ПСБ Николай Кащеев. По его мнению, начало цикла повышения ставки приведет к удорожанию пассивов и лишь затем к переоценке активов:

— В этой ситуации банкам придется вновь более активно идти в сторону транзакционной модели и поддержания роста комиссионных доходов. Поэтому, видимо, стоит ожидать более интенсивного развития экосистем, что позволит поддерживать воронки продаж и создавать будущий источник комиссий банков. Ужесточение конкуренции на фоне замедления темпов роста активов приведет к построению новых моделей ключевых рынков.

При этом ни у кого нет сомнений в росте процентного риска, с которым индустрия столкнется на фоне больших объемов реструктуризации 2020 года и предстоящего замедления кредитования.

Технологии наступают

Все более весомой компонентой конкурентоспособности банковского бизнеса будет технологичность. Этому способствуют несколько общих инфраструктурных проектов, которые Банк России реализует вместе с банковским сообществом, считает директор по развитию розничного бизнеса СКБ-банка и руководитель обучающей программы магистратуры УрФУ «Финансы в цифровой экономике» Алексей Луценко.

В частности, в прошлом году, по его словам, существенно продвинулась система быстрых платежей (СБП): «СБП представляет собой набор разных направлений. Сейчас она больше всего известна как система для переводов средств частных лиц по номеру телефона между разными банками. И этот сервис стремительно набирает популярность. К примеру, в СКБ-банке количество переводов через СБП уже превышает традиционные переводы по номеру банковской карты. Но это не единственное направление СБП. Активно развивается сервис по оплате товаров и услуг через QR-код (куайринг). Мы уверены, что эта система скоро станет федеральным стандартом и завоюет популярность у малого бизнеса. Согласно планам Ассоциации Финтех, в этом году будет внедрено еще несколько новых решений, которые в корне поменяют российскую платежную архитектуру.

Вероятнее всего, этот год станет значимым и в продвижении тренда формирования маркетплейсов и экосистем, полагает Алексей Луценко:

— Маркетплейс представляет собой финансового посредника, который помещает продукты других организаций к себе на ресурс, и продает их под брендами своих партнеров. Мы в прошлом году увидели старт маркетплейса «Финуслуги». Это маркетплейс полного цикла: если клиент однажды идентифицирован, он может без дополнительного контакта с курьером приобретать банковские услуги других банков в режиме онлайн, не выходя из личного кабинета. В прошлом году была реализована модель выбора банковских вкладов, в этом году мы увидим реализацию процесса оформления кредита и управления кредитным договором.

По мнению Алексея Луценко, альтернативой маркетплейсам служат экосистемы: «Наш проект цифрового банка для малого бизнеса Делобанк существует как экосистема, в которой мы помимо традиционных банковских услуг предлагаем множество нефинансовых сервисов, реализуемых нашими партнерами под брендом Делобанка».

Судя по дискуссии на конференции, стоит ожидать еще большего проникновения цифровых технологий в каналы коммуникации банков с клиентами. Особенно заметен этот процесс в сегменте ипотеки.

По словам руководителя Абсолют Банка в Екатеринбурге Светланы Ковалевой, в прошлом году доля заявок на ипотеку, поданных дистанционно, в Екатеринбурге приблизилась к 100%:

— Если раньше мы получали заявки онлайн от наших партнеров среди риэлторов и застройщиков, подключенных к цифровой платформе, то в 2020 году такая возможность появилась и у самих клиентов-физлиц. Через личный кабинет сервиса «Ипотека под ключ» на сайте банка можно подать заявку на ипотеку.

— Мы ставим цель максимально цифровизировать работу в сегменте ипотеки, — говорит заместитель управляющего филиалом в Екатеринбурге по розничному бизнесу банка УралСиб Антон Сединкин. — Мы уже запустили схему проведения дистанционной сделки по ипотеке, реализовали электронную закладную и возможность проведения регистрационных действий в онлайн-формате. Цифровое развитие для нас является основным вектором в 2021 году.

— В прошлом году мы научились выдавать ипотеку полностью онлайн, клиенту вообще не нужно посещать офис, — добавляет руководитель филиала Росбанка в Перми Дмитрий Кочетков.

По словам управляющего Екатеринбургским филиалом РГС Банка Сергея Карташова, в сегменте автокредитования, на котором специализируется банк, планируется довести долю продаж через цифровые каналы до 50%:

— Кроме того, мы рассчитываем на наш маркетплейс bankauto.ru, который стартовал в конце прошлого года. На платформе будут представлены не только услуги покупки-продажи, но и полный перечень сервисов, необходимых на всех этапах владения авто. На первом этапе — кредитование, страхование и трейд-ин, затем перечень услуг будем расширять.

По мнению заместителя управляющего по розничному бизнесу банка «Открытие» в Свердловской области Ирины Чекмаревой, диджитализация в значительной степени работает на повышение качества услуг: «Мы получаем возможность сделать персонифицированные предложения, опираясь на изучение потребительского поведения клиента. Если мы видим, что человек много путешествует, мы выходим к нему с предложением скидок при покупке билетов на самолет или бронь гостиниц».

Банковский сектор стимулирует процессы цифровизации и других индустрий. В частности, по словам исполнительного директора консалтинговой группы компаний «Априори» Галины Алибаевой, многие оценщики во время пандемии проводили осмотр в процедуре оценки объектов для целей залога онлайн, кроме того, они «пишут свои электронные продукты для того, чтобы ускорять процессы, в частности мы сейчас дописываем своих роботов, чтобы они помогали нам выполнять определенные функции».

На региональной бизнес-поляне

По всей видимости, закрепится тренд ужесточения конкуренции. Доля рынка федеральных игроков растет (см. «Банковский сектор Урала отбил подачу кризиса»). Не так давно в Екатеринбурге открыл офис Московский кредитный банк. По словам регионального директора МКБ Татьяны Бенихис, банк будет концентрироваться на корпоративном бизнесе с акцентом на средние компании: «Для органического рыночного роста завершена сделка по присоединению регионального банка “Кольцо Урала”, который имеет хорошую клиентскую базу и инфраструктуру».

Урал остается одним из немногих регионов, где региональные банки, несмотря на жесткую конкуренцию, удерживают свою нишу. И 2020 год показал, что их бизнес-модели вполне конкурентоспособны.

— У нас есть своя бизнес-поляна — региональные компании из сегмента малого бизнеса. Таким клиентам далеко не всегда комфортно обслуживаться в крупных банках, несмотря на очевидные успехи в части цифровизации. Нередко такие предприятия предпочитают общаться с банком, где его понимают, разделяют интересы и ценности. Многие отмечают, что решающим критерием при работе с банком является гибкость в принятии решений, — формулирует особенности такой категории участников рынка председатель правления банка «Нейва» Константин Левушкин.

Как правило, такие отношения особенно ценятся в трудные времена, и 2020 год не стал исключением, говорит председатель правления банка «Кетовский» Евгений Кафеев:

— Для нашего банка 2020-й был успешным как раз потому, что в сложных условиях мы смогли найти нужные решения для бизнеса. Как известно, большинство субъектов малого и среднего предпринимательства в кризис показали уменьшение выручки. Естественно, многие из них не смогли пройти систему андеррайтинга крупных банков. Мы же сумели поддержать компании, потому что у нас есть возможность разобраться, почему у них упали обороты. Индивидуальный подход позволяет нам зарабатывать не только в Курганской области, но и в соседней Тюмени.

По словам заместителя председателя правления «Банк Оренбург» Александра Меркитанова, пандемия показала устойчивость бизнес-модели регионального банка, которая построена на возможности оперативного решения проблем клиентов: «Федеральным банкам физически сложнее выстроить так коммуникации, а мы в этом плане выигрываем».

При этом все региональные банки инвестируют в автоматизацию бизнес-процессов и внедрение технологий, но делают это в соответствии со своей концепцией. Константин Левушкин подход к этому вопросу формулирует следующим образом:

— Сегодня многие тренды цифровизации построены на хайпе, но целесообразность далеко не всех функций очевидна, а их внедрение требует вложений. Мы же ставим целью поддерживать устойчивость и надежность банка, а этот параметр зависит от прибыли, и мы очень внимательно следим за тем, чтобы в обозримой перспективе получить окупаемость проектов. Мы считаем, у банка прежде всего должны быть качественные дистанционные каналы, и этого вполне достаточно. Как показывает практика, в интернет-банке или мобильном приложении люди пользуются пятью базовыми услугами, а все остальное по большому счету лишь элемент маркетинга.

— При переходе на цифровые каналы очень важно не допустить ухудшения в качестве обслуживания клиентов, — добавляет управляющий дополнительным офисом Челиндбанка в Екатеринбурге Эдуард Просвирнин. — В дистанционном режиме с применением технологий автоматизации не всегда можно решить сложные вопросы, особенно, когда требуется отойти от шаблона. Поэтому в нашем банке мы стремимся искать модели построения сервиса на совмещении использования технологий и индивидуального подхода.

Участники рынка ожидают в этом году мягкого восстановления:

— Иллюзий мы не строим и готовимся тщательно рассчитывать процентный риск, с которым мы неизбежно столкнемся при переходе к жесткой денежно-кредитной политике, — подводит итог Константин Левушкин. — Кроме того, всей нашей банковской системе предстоит поработать над повышением информационной безопасности. Реализации рисков мошенничества в последнее время стало заметно больше.

Дополнительные материалы:

|

2021 год станет периодом закрепления цифровой трансформации в банковском секторе, считает управляющий филиалом ПСБ в Екатеринбурге Ринат Иржанов — Кредитный портфель Уральского филиала ПСБ за 2020 год вырос на 36%, мы достигли уровня в 39 млрд рублей. Динамика в различных сегментах определялась разными факторами. Основной рост продемонстрировали розничный бизнес (на 73%) и сегмент малого и среднего бизнеса (на 50%). Драйверами стали программы государственной поддержки. В секторе малого и среднего бизнеса мы выдали по ним около 1,5 млрд рублей. Розничный сегмент поддержала ипотека по госпрограмме-2020. На этот год мы ставим задачу как минимум на треть прирасти по направлениям ОПК, розничного бизнеса, корпоративного блока и МСБ. Наращиваем объемы бизнеса с предприятиями ОПК и активно привлекаем новых «гражданских» клиентов. Также ожидаем развития партнерства с предприятиями, входящими в состав Роскосмоса, и их сотрудниками. Мы считаем важным не только динамику финансовых показателей, но и прирост клиентской базы. К концу 2020 года в рознице нашими активными клиентами были 66 тыс. человек, это на 10% больше, чем годом ранее. Примерно такой же рост в секторе юридических лиц и индивидуальных предпринимателей: здесь мы достигли отметки 10 тыс. клиентов. Этот год станет, по нашему мнению, периодом закрепления процессов цифровой трансформации в банковском секторе. Мы видим усиленное проникновение цифровых технологий не только в сегментах розницы и МСП. Крупный бизнес также начинает оцифровывать процессы и все коммуникации с банком в онлайн-режиме. |

Онлайн-коммуникаций будет больше

Онлайн-коммуникаций будет больше

|

«Своевременное финансирование проектов АПК — наша задача», — говорит директор Свердловского регионального филиала Россельхозбанка Татьяна Шилова — Пандемия внесла коррективы в работу аграрного сектора, но сельскохозяйственные планы не были нарушены, все наши партнеры, клиенты продолжали работу в штатном режиме. Задача Свердловского филиала Россельхозбанка (РСХБ) — своевременная поддержка профильных предприятий аграриев. В 2020 году финансирование нашим банком АПК региона в 1,5 раза превысило показатели 2019 года, мы выдали на 1,7 млрд рублей больше. Финансовой поддержкой воспользовались как крупные аграрные предприятия, так и малые. Первоочередные меры поддержки для отрасли были направлены на выдачу краткосрочных кредитов на оборотный капитал и инвестиционных кредитов для реализации глобальных проектов. Основным драйвером для физических лиц в 2020 году стала программа «Сельская ипотека» — она была максимально востребована на фоне пандемии. Свердловский РСХБ выдал за 2020 год более 2,4 млрд рублей на сельскую ипотеку. Уральцы приобретали как готовые дома, так и занимались строительством на земельных участках. Не менее высокий интерес был и к иным формам ипотечного кредитования, в том числе и к ипотеке с господдержкой, этот интерес перешел и на 2021 год. В этом году мы планируем не только продолжить активное участие в инвестиционном кредитовании, но и осваивать новые направления. Конечно, как и все банки, мы движемся в сторону цифровизации, при этом не оставляем без внимания канал общения с клиентами в наших офисах — продолжаем развивать сеть. |

Вовремя поддержать обороты

Вовремя поддержать обороты

|

Рост кредитования региональных клиентов не был основан на участии в госпрограммах, отмечает председатель правления ПЕРВОУРАЛЬСКБАНКА Владимир Эльманин — В этом году экономика все еще будет ощущать влияние пандемии, и многие решения, которые были опробованы в прошлом году, придется применять и в дальнейшем. В частности, банки все интенсивнее будут внедрять новые технологии. Операционно наш банк готов к переходу на дистанционный формат работы в любой момент, но многое зависит от того, как поведет себя наш ключевой клиент — малый и средний бизнес. Состояние предприятий зависит от совокупности факторов, начиная от конкретной отрасли до мер поддержки со стороны правительства. С учетом этого вектора неопределенности, мы и выстраиваем нашу кредитную линейку так, чтобы иметь защиту в случае дефолта клиентов. Пандемийный 2020 год показал, что в целом наши заемщики прошли его успешно. Результаты работы банка в части оценки рисков продемонстрировали эффективность используемых моделей: так, по рынку уровень просроченной задолженности среди МСП по итогам 2020 года был равен 11%, у нас этот показатель составил 3,4%. Считаю, это достойный результат для небольшого регионального банка. Наш банк не может соперничать с крупными госбанками в части стоимости кредитов, поэтому при разработке стратегии на 2018 — 2021 годы мы приняли решение сконцентрироваться на узкопрофильных ценностных предложениях для нашего ключевого клиента. Как показали финансовые результаты 2020 года, подход оказался верным. В целом на рынке мы видим стагнацию бизнеса у банков с базовой лицензией, наш же кредитный портфель вырос на 20%, таким образом, темпы прироста портфеля оказались на уровне крупных банков. При этом рост был органическим, он не был основан исключительно на участии в госпрограммах. В этом году мы продолжим стратегию диверсификации бизнеса и переход от монолайновой модели к специализации на отдельных узких секторах работы с МСБ. |

Мы поддержали бизнес своими силами

Мы поддержали бизнес своими силами

|

Новые требования к информационной безопасности банковских операций позволят снизить риски мошенничества при проведении переводов физлиц, говорит Роман Булыгин, менеджер по продажам решений по информационной безопасности Softline Урал — Во время пандемии значительная часть экономической деятельности переместилась в онлайн. И это, к сожалению, привело к еще большей активности злоумышленников и росту их атак на средства банковских клиентов через интернет. Банковская отрасль является одной из самих развитых с точки зрения обеспечения информационной безопасности и, тем не менее, Банк России стремится повысить этот уровень через введение обязательных требований. Так в соответствии с Положением № 683 регулятор ввел новые стандарты обеспечения защиты информации для банков, оказывающих населению финансовые услуги по переводу денежных средств в безналичной форме. За неисполнение этого требования регулятор вводит штрафные санкции. Таким образом ЦБ пытается усилить безопасность переводов денежных средств и не допустить случаев переводов без согласия клиента. Для этого кредитные организации должны обеспечивать защиту информации на участках приема электронных сообщений с подтверждением при использовании в качестве канала связи сети интернет, а также один раз в год проводить тестирование информационной инфраструктуры на предмет возможного проникновения злоумышленников. Регулятор считает, что банки должны четко регламентировать все процессы и контролировать технологии обработки защищаемой информации при проведении перевода денежных средств через интернет. Часть работы по выполнению этих требований банк может сделать самостоятельно, однако оценка соответствия стандарту проводится с привлечением третьей стороны. Как показал наш опыт, этот процесс достаточно тяжелый и дорогостоящий, поскольку необходимо обеспечить полный спектр защит по тем или иным процессам, которые диктует данный ГОСТ. И все это потребует от банков дополнительных финансовых вложений. По нашим расчетам, внедрение технических средств защиты без детальной проработки обходится банку в 40 млн рублей. Проработка этого процесса позволит снизить затраты до 6 млн рублей. Для этого необходимо провести обследование, сделать предварительную оценку, составить рекомендации по применению мер защиты, включая доработку внутренних документов. Как показал опыт, подключение к нашему сервису позволяет существенно экономить на затратах. Мы уже реализовали такой проект для среднего регионального банка с применением сервисной модели, которая позволяет использовать по максимуму все уже имеющиеся у заказчика возможности и текущие средства защиты. Таким образом мы добиваемся реализации требований регулятора под ключ, низких затрат и быстрой перестройки даже в том случае, если в требованиях регулятора происходят изменения. То есть мы перестраиваемся одновременно с рынком. И что особенно важно для банка, все эти работы проводятся в срок до семи месяцев. При этом подход индивидуален для каждого заказчика. Есть банки, у которых средств защиты имеется достаточно и не требуется существенных дополнительных затрат, только аудит, доработка, тюнинг средств защиты и проведение аудита на соответствие тем или иным требованиям стандарта. |

Остановить злоумышленников

Остановить злоумышленников