Дети хайпа и цифровизации

Взорвется ли пузырь на фондовом рынке?

Розничный инвестор впервые после бума может столкнуться с началом коррекции на фондовом рынке. Универсальных рецептов защиты нет, задача регулятора и профсообщества — минимизировать потери

В середине февраля Банк России в очередном сборнике «Обзор финансовых рынков» снова обратил внимание на рост рисков вложений граждан в альтернативные депозитам финансовые инструменты. На этот раз ЦБ увидел угрозу в увеличении интереса россиян к ценным бумагам иностранных эмитентов. Это не первая реакция регулятора на изменения моделей сбережений граждан. Впервые ЦБ назвал риском переток денег физических лиц с депозитов в инвестиционные инструменты в ноябрьском обзоре. Насколько оправданы эти опасения и как будет развиваться рынок в этом году — об этом профессиональные участники рынка Уральского региона говорили в ходе онлайн-круглого стола «Фондовый рынок-2021», организованного журналом «Эксперт-Урал».

|

|

Быстрым шагом

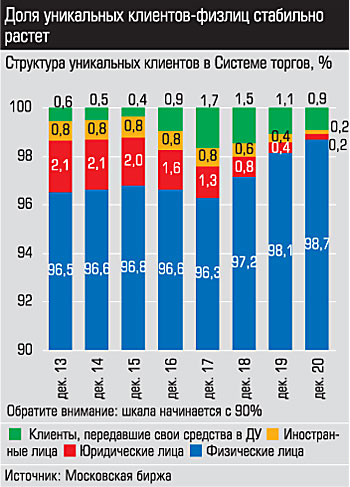

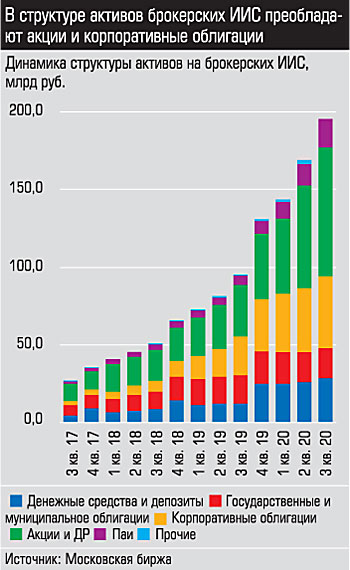

Российский фондовый рынок впервые в истории переживает этап трансформации структуры клиентской базы. Раньше на нем доминировали институциональные инвесторы. Сейчас доля средств розничных инвесторов в объеме торгов акциями превышает 40%, облигациями — 10%.

— Второй год подряд количество счетов граждан и объем их операций бьют рекорды, — говорит директор Уральского филиала Московской биржи Максим Костылев. — В 2013 году в системе торгов Московской биржи было открыто 913 тыс. счетов, 2020 год мы завершили с цифрой 8 млн 902 тыс. счетов. Феноменальные темпы роста на этом горизонте показывают инструменты особого типа — индивидуальные инвестиционные счета (ИИС): в 2015 году, когда этот инструмент был только введен, граждане открыли 89 тыс. ИИС, в 2020 году их стало уже 3 млн 453 тыс., что в два раза больше, чем в 2019 году. В 2020 году частные инвесторы вложили в акции на Московской бирже 301 млрд рублей, в облигации — 617 млрд рублей.

И биржа продолжает фиксировать рекорды. С начала этого года количество брокерских счетов выросло еще на 1,2 млн и достигло 10 миллионов.

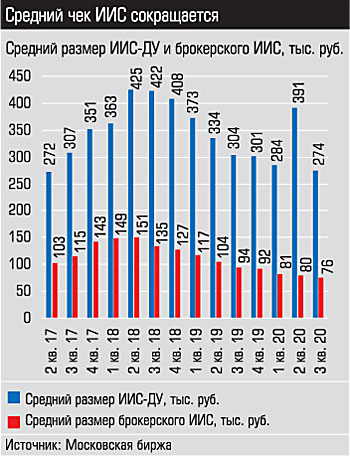

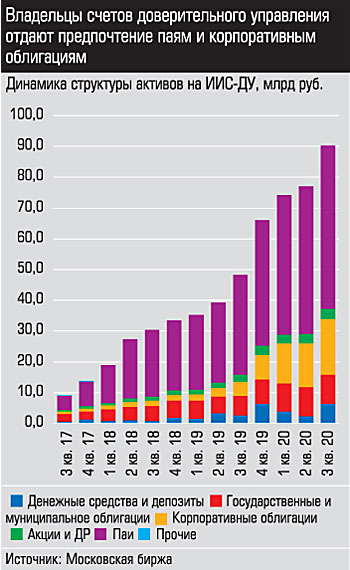

Правда, сумма среднего счета сокращается. По данным Банка России, средний размер брокерского ИИС с максимальной суммы 151 тыс. рублей во втором квартале 2018 года сократился до 76 тыс. рублей к концу 2020-го, также ведет себя динамика ИИC доверительного управления.

|

|

Впрочем, тенденция притока денег от розничных инвесторов характерна не только для России. Мировые центробанки борются с коронакризисом путем вливания необеспеченных эмиссий денег в экономику, и эти ресурсы потекли на фондовый рынок. Но у американских и европейских инвесторов есть опыт, в том числе отрицательный: они хорошо помнят кризис 1998 года, азиатский кризис 2007 года и другие потрясения. Российские инвесторы только почувствовали вкус игры на фондовом рынке и при этом часто выбирают агрессивную стратегию.

Еще год назад граждане предпочитали осторожные вложения в облигации, в лучшем случае вкладывали деньги в акции первоклассных российских эмитентов. Сейчас возможностей для более быстрого приращения капитала существенно больше.

Увидев наличие свободных денег частных инвесторов, компании всего мира и российские в том числе пошли на рынок акционерного капитала. Эффект — бум первичных размещений в 2020 году. Список сырьевых гигантов пополнили компании других секторов экономики. К примеру, на биржу впервые вышли девелопер «Самолет», «Совкомфлот», успешно провел эмиссию представитель сектора онлайн-торговли Ozon, разместивший акции на Nasdaq. Одновременно американские депозитарные расписки на акции Ozon появились в торговой системе Московской биржи. В первый день торгов Ozon открылся на 41% выше цены размещения. 10 марта началось размещение глобальных депозитарных расписок Fix Price. Компания разместилась по верхней границе диапазона 9,75 доллара за акцию и продала 178,4 млн ГДР. Капитализация на момент открытия торгов составила 8,3 млрд долларов. Сделка стала крупнейшим российским IPO с 2012 года. На Лондонской фондовой бирже после начала торгов бумаги подорожали на 2,55%. На Московской бирже торги Fix Price также открылись ростом на 2,21%.

|

|

По клику в риск

Подобные истории попадают в центр внимания граждан, а реализации этого внимания в конкретные сделки во многом способствует политика крупных банков. На фоне снижения ставок они активно стали предлагать клиентам с закончившимися депозитами сложные инвестиционные продукты, не проводя риск-профилирование, не объясняя механизм работы продукта и не учитывая потребностей клиента. По мнению директора «БКС-Мир инвестиций» Андрея Цурана, профессиональные участники фондового рынка сейчас сталкиваются с последствиями такого рода действий:

— Многие клиенты, которые приходят сейчас к нам, просто не понимают, что они купили до этого в одном из банков. Им никто не объяснил, что в отличие от депозита при вложениях в ценные бумаги доходность не гарантирована, что высокую доходность без риска не получить.

Существенный вклад в динамику счетов физлиц внесло также ускоренное проникновение цифровых технологий. В последний год и банки, и брокерские компании немало средств вложили в дистанционные платформы. По данным последнего опроса Национальной ассоциации участников фондового рынка (НАУФОР), в течение 2020 года 72% брокерских договоров с гражданами было заключено онлайн. В целом это позитивная тенденция, поскольку в этом случае существенно снижаются издержки индустрии, да и инвесторы экономят время: человек в один клик может открыть брокерский счет и прибрести любой инвестиционный продукт. Но этот продукт не всегда понятен начинающему инвестору, а консультационная опция в данном случае исключена.

|

|

Сейчас 66% новых договоров, по данным исследования, заключается с владельцами счетов дистанционно. Чаще всего такие каналы коммуникаций выбирает молодежь, замечает директор филиала в Екатеринбурге «Открытие Брокер» Игорь Горбунов:

— У этого поколения вся жизнь в смартфоне, большинство таких клиентов брокеры не видели в глаза ни разу, потому что они открывают счет онлайн и в таком же режиме проводят все сделки. Такая категория клиентов в наименьшей степени предъявляет запрос на консультационную поддержку, они чаще всего черпают информацию из социальных сетей, ориентируясь на рекламные сообщения в YouTube, Телеграм: там сейчас появилось много информации о работе на фондовом рынке. Мы воспринимаем это, скорее, как негативный фактор, потому что качество информации и анализа в таких источниках оставляет желать лучшего.

В социальных сетях мало кто рассказывает о том, что акции имеют обыкновение не только расти, но и падать, как правило, там отсутствуют и другие базовые основы инвестирования на фондовом рынке, соглашается Андрей Цуран:

— Акции в ходе IPO, конечно, должны быть частью портфеля инвестора. Но это исключительно спекулятивная составляющая портфеля, подходящая опытным инвесторам. При этом в моменте, когда многие акции после IPO показывают быстрый рост на десятки процентов, начинающие инвесторы думают, что так будет всегда, что здесь находится «священный грааль» фондового рынка и больше ничего делать не нужно. Но это не так. Ни один продукт всех проблем инвестора не решает никогда, и подбирать активы для вложений нужно индивидуально с учетом многих факторов.

— Хайп привел на рынок большое количество клиентов, и это произошло на фоне активной рекламы и цифровизации, — соглашается руководитель Gx2invest Ираклий Кирия. — Для нас сегодня очевидно, что провалы будут: новая плеяда инвесторов должна на чем-то обжечься. После этого определенная аудитория, по всей вероятности, отсечется и останутся те, кто готов продолжать инвестировать и более правильно подходить к управлению рисками.

— Хайп привел на рынок большое количество клиентов, и это произошло на фоне активной рекламы и цифровизации, — соглашается руководитель Gx2invest Ираклий Кирия. — Для нас сегодня очевидно, что провалы будут: новая плеяда инвесторов должна на чем-то обжечься. После этого определенная аудитория, по всей вероятности, отсечется и останутся те, кто готов продолжать инвестировать и более правильно подходить к управлению рисками.

Новое слово на букву «н»

Это не исключительно российская особенность: инвесторы во всем мире учатся на своем опыте. Особенность ситуации в том, что уроки приходится брать в условиях формирования новой парадигмы на мировом финансовом рынке, считает независимый консультант Виталий Калугин:

— Фондовый рынок перестал играть функцию трансформации сбережений в инвестиции. Он стал похож на казино, игроки ведут себя на нем соответственно: компании привлекают деньги и не инвестируют их, они просто повышают капитализацию через разного рода байбеки (выкуп своих акций с рынка), IPO или генерируя позитивный новостной поток. А инвесторы отдают им деньги без какой-либо оценки их активов на справедливую стоимость. Вторая гипотеза заключается в том, что деньги потеряли сберегательную функцию, сейчас нет активов, на которых можно было бы заработать без риска. Даже государственные долги ведущих стран мира на триллионы долларов торгуются по отрицательной ставке. Если текущая ситуация будет сохраняться, то задача инвестора состоит в том, чтобы не столько заработать, сколько потерять поменьше. Даже депозит дает реальную отрицательную доходность. С этим нужно просто смириться и переждать, по моим ощущениям, год-два.

Но российскому инвестору, который еще не так давно был только вкладчиком и привык полагаться на защиту государства, с такой реальностью смириться непросто. Поэтому задача регулятора и профсообщества и состоит в том, чтобы минимизировать потери. Проблему понимают и видят все. Однозначного решения она не имеет: слишком много интересов здесь завязано.

Банк России пытается найти решения через законодательные ограничения. В частности, в январе ЦБ выпустил проект указания, в котором предполагается временно запретить профессиональным участникам рынка ценных бумаг совершать некоторые сделки по поручению неквалифицированных розничных инвесторов. В частности этот запрет для «неквалов» распространяется на структурные продукты. Действовать он должен до начала работы процедуры тестирования.

Процедура тестирования предусмотрена в рамках закона о категоризации инвесторов, который проходит утверждение в Государственной думе и предполагает проверку знаний человека, решившего вложить свои средства в сложные финансовые инструменты. НАУФОР разработала стандарт инвестирования, технология предположительно должна заработать 1 октября.

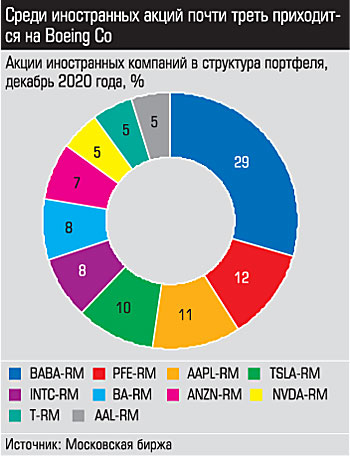

Впрочем, среди профессионального сообщества до сих пор нет единства мнений относительно как эффективности процедуры тестирования, так и запретительных мер. В частности, участники нашей дискуссии не поддерживают предложения о введении ограничений на покупку «неквалами» акций иностранных компаний. Из единичных сделок, которые раньше совершали опытные игроки, такие инвестиции превратились в массовые. Именно на это обращает внимание ЦБ в февральском обзоре: приток средств физических лиц в акции и облигации компаний иностранных компаний за 2020 год составил 415 и 223 млрд рублей соответственно. По данным того же исследования НАУФОР, на конец 2020 года в иностранные акции россияне вложили 13,3% инвестированных средств, тогда как в конце июня 2020 года эта доля была 8,2%, на конец 2019 года — 3,5%. Во многом этому способствовало повышение доступности рынков других стран. С 2014 года купить иностранные ценные бумаги в долларах можно было на Санкт-Петербургской бирже, а с 2020 года и на Московской бирже. Российского регулятора беспокоит нарастающий рост рисков перегрева иностранных фондовых рынков: «Потенциальная коррекция на них окажет влияние на благосостояние физических лиц и их поведение на российском фондовом рынке».

Снизить эти риски исключительно запретом не получится, уверен Андрей Цуран: «В современном мире технологий искусственные ограничения не работают. Если отечественные инвесторы не смогут купить акции крупнейших иностранных компаний на российских биржах, мы увидим переток клиентов к иностранным брокерам, от чего проиграют и российские биржи, и брокеры, и сами клиенты».

Есть и другая аргументация. Причина взрывного роста интереса наших граждан к иностранным ценным бумагам заключается не только в их привлекательной доходности, но и в ограниченности предложения российских ценных бумаг, убежден Игорь Горбунов:

— Российскому фондовому рынку необходимо повышать конкурентоспособность, бороться за интерес инвесторов к нашим акциям. И это задача не только инвестиционной индустрии. По статистике Московской биржи видно, что у инвесторов наиболее популярны ценные бумаги отраслей, которые слабо развиты в России, например, производителей электромобилей, компаний из сектора облачных технологий, биофармацевтики. Когда у нас появится много таких компаний и они выйдут на рынок акционерного капитала, у инвестора будет выбор.

Правила инвестора

При этом все участники нашей дискуссии соглашаются с необходимостью борьбы с навязыванием услуг и повышения качества принятия инвестиционных решений со стороны граждан. Индустрия очень не хочет в случае коррекции на рынке увидеть волну разочарований инвесторов и видит свою задачу в повышении финансовой грамотности. По мнению профессиональных участников, следование даже базовому набору правил позволит избежать множества ошибок.

— Обязательно должна быть цель инвестирования, — убежден Максим Костылев. — Еще одно правило: нельзя приходить на фондовый рынок «по случаю». Если мы инвестируем, мы должны это делать постоянно. Не ждите, что вы сегодня купили две акции, завтра продали и стали очень богатым и успешным инвестором. Нужно постоянно часть своего дохода откладывать и вкладывать под те цели, которые вы перед собой поставили, и конечно, нужно приобретать разные активы.

Ираклий Кирия убежден, что для большинства людей, которые ищут альтернативу депозиту, подойдут индивидуальные инвестиционные счета, а также долларовые и рублевые облигации.

— Для людей, которые хотят инвестировать в акции, я бы на данный момент предложил стратегию «откладывать деньги». Тем более что индивидуальные инвестиционные счета позволяют начинать это делать с очень демократичных сумм. И что особенно важно, не стоит зацикливаться на быстрых деньгах. Если человек настраивается на быстрый доход, он должен понимать, что получит и более высокий риск. В случае с ИИС можно этим риском более эффективно управлять, потому что кроме доходности можно получить еще и налоговый вычет.

Соблюдение этих правил актуально: коррекция всегда приходит неожиданно.

А тревожные симптомы видят многие аналитики. В числе основных рисков, которые могут реализоваться в этом году, — усиление санкционной риторики, продолжение распространения вируса в мире, слабость макроэкономической статистики.

Определенную угрозу создает нынешний рост числа розничных инвесторов. Их непрофессионализм и может спровоцировать массовые распродажи, потому что новички не знают, как надо себя вести в период драматического падения.

Но главный риск — следствие беспрецедентного вливания денег в экономику в мире. Виталий Калугин связывает возможное начало коррекции с ростом инфляции:

— Совершенно очевидно, что ликвидность, которой накачивают свои экономики мировые центральные банки, рано или поздно вызовет рост инфляции, а с этим борются обычно монетарными методами. В следующем году инфляция в США, скорее всего, превысит уровень 2%, и ФРС, вероятнее всего, ужесточит политику. Соответственно, и стоимость активов будет сдуваться во все мире. А мы как развивающаяся экономика понесем гораздо большие потери, чем развитые страны. В такое время капитал, как правило, перетекает в крепкие активы, номинированные в американских долларах, и уходит с развивающихся рынков, это приводит к падению стоимости всех активов. Это стандартный сценарий для коррекции, и чем сильнее был рост до этого, тем громче будет взрыв.

Дополнительные материалы:

|

Инвестиционной индустрии предстоит поработать над тем, чтобы найти баланс между интересом массового клиента к высокой доходности и защитой его сбережений, убежден операционный директор казначейства УБРиР Владимир Зотов — Проникновение интернет-технологий становится все сильнее, и клиент все меньше привязан к конкретному банку. Сегодня инвестор открывает счет там, где условия кажутся ему более привлекательными. Здесь и возникает противоречие. В условиях снижения ставок по депозитам частным лицам интересны более доходные продукты. На фондовый рынок пошли люди, которые хотят сразу заработать в два раза больше, чем по вкладу. А для этого инвестиционный продукт нужно структурировать, что банки сейчас и делают. Но структурные продукты не до конца понятны большому количеству неквалифицированных инвесторов, и это вызывает обеспокоенность Центрального банка. Некоторые банки переориентировали клиентов на покупку акций иностранных компаний. Но мы считаем, что если уж включать в инвестиционную стратегию клиента такие активы, нужно разъяснить инвестору, что акции могут не только расти, но и падать. Пока этого понимания у многих новых инвесторов нет. Еще год назад можно было бы включить в портфель высокодоходные облигации небольших компаний, но кризис на рынке заставил осторожно оценивать эти вложения: нужно было понять, как эмитенты будут обслуживать займы. Сейчас мы можем с уверенностью сказать, что сектор высокодоходных облигаций с честью прошел кризисные явления, на рынке были единичные случаи нарушения исполнения обязательств перед инвесторами. Дилемма перед брокером сохраняется: как обеспечить доходность и снизить риски. С технологической точки зрения мы знаем, что делать: нужно обучать клиентов, рассказывать о том, как функционирует рынок, упрощать на него доступ. Но самой индустрии еще предстоит много поработать над тем, чтобы найти баланс между интересом массового клиента к высокой доходности и защитой его сбережений. И здесь много зависит от самого человека. Мы считаем, что инвесторам целесообразно придерживаться следующих принципов управления деньгами. Во-первых, выбирайте понятные лично для вас инструменты; не следует ориентироваться только на прошлую доходность инструментов, это небезопасно и чревато потерями. Во-вторых, учитесь, не стесняйтесь узнавать новое, брокер или инвестиционный консультант поможет вам разобраться и с более сложными продуктами. В качестве первого инструмента выбирайте ИИС, так как в этом случае вы получаете еще и налоговые льготы, а это существенно увеличивает доходность ваших вложений. И наконец, нужно формировать «корзину» сбережений, в которой обязательно должны быть банковские вклады в рублях, вложения на фондовом рынке через ИИС, валютные депозиты или вложения в иностранные ценные бумаги. Это позволит нивелировать риски портфеля и обеспечит приемлемую доходность. |

Найти баланс

Найти баланс

|

Подбор инструментов для инвестирования на основе профиля инвестора позволяет исключать ошибки и избегать потерь, убежден руководитель филиала ФГ III QBF Екатеринбург Евгений Исхаков — 2020-й для российского рынка стал прорывным не только с точки зрения активности частных инвесторов, он стал годом взрывного роста сегмента IPО. На рынок первичных размещений вышло больше 200 компаний. Нашей компании удалось участвовать в более чем 110 размещениях, средняя доходность составила 120% годовых. Не снижалась активность и в начале 2021 года, за этот период мы приняли участие в размещении акций более 30 компаний. Отрадно, что свои акции предлагают компании, услугами которых мы постоянно пользуемся в жизни. Одним из интересных IPО в прошлом году стало размещение акций Ozon, компания разместилась по цене 30 долларов за акцию, сейчас ее бумаги стоят около 64 долларов за акцию. О намерении провести эмиссии акций заявили еще несколько общеизвестных игроков: Fix Price, IVI.Ru, «ВкусВилл». Безусловно, нельзя допускать, чтобы инвесторы вкладывали все свои свободные средства только в высокодоходные активы. Мы считаем, что профессиональные участники фондового рынка должны опираться на определенные принципы обслуживания клиентов и применять грамотный подход к управлению финансами. У каждого брокера своя модель. Наша компания формирует риск-профиль клиента и предлагает инвестиционные идеи исходя из этого. Мы всегда рекомендуем инвесторам внимательно анализировать каждую компанию и тщательно рассматривать каждую инвестиционную идею. В целом мы советуем нашим клиентам ответственно подходить к формированию портфеля и брать с рынка только лучшее: тщательно выбирать идеи, инструменты, брокера. Ответственные финансовые решения нельзя принимать на ходу, всегда лучше проконсультироваться с профессионалами рынка. Мы разделяем опасения относительно формирования рисков для неопытных инвесторов. Регулятор видит выход в организации процедуры тестирования граждан на финансовые знания. Но на рынке есть опасения относительно эффективности такого решения: никто не помешает потенциальному инвестору найти для прохождения теста стороннего помощника. Офлайн-тестирование организовать будет проблематично, невозможно по всей стране найти такое огромное количество учебных центров. На наш взгляд, эта идея в нынешнем виде не жизнеспособна, и ее следует доработать. |

Ответственность инвестиционных решений

Ответственность инвестиционных решений