Определенная неопределенность

Экономическое развитие

Снижение темпов роста мировой торговли не позволило российской экономике взять заявленные высоты. Разогнаться внутри страны из-за сложностей с запуском нацпроектов и институциональных ограничений тоже не удалось

Стратегические программные документы российского правительства обещали рост экономики в этом году на уровне 3%. Прогноз Всемирного банка ВВП давал лишь на 1,2%, официальный прогноз Минэкономразвития — 1,3%, большинство российских аналитических групп — также не больше 1,3%. Где тормоз и за счет чего можно ускориться, разбираемся вместе со спикерами конференции «Российские регионы в фокусе перемен».

Деньги ушли в соглашения

Слабая динамика экономического роста характерна не только для России: 2019-й войдет в историю как первый год замедления промышленной активности и торговли в мире (см. «Старость как угроза», с. 18). По наблюдениям главного экономиста Института исследований и экспертизы ВЭБ РФ Андрея Клепача, мировая торговля впервые испытала такой шок, даже в кризис 2009 года она росла в два раза быстрее, чем мировой ВВП. С января по сентябрь 2019 года цены на нефть снизились на 14% год к году. В такой ситуации возможности российских компаний наращивать экспорт сжимались, и вклад этого компонента в динамику ВВП оказался ниже ожиданий.

К мировым невзгодам добавились свои собственные: относительно жесткая денежно-кредитная политика в первом полугодии 2019 года, низкая динамика роста располагаемых доходов, повышение НДС. В копилку негатива добавились проблемы с трудовыми ресурсами: повышение пенсионного возраста не смогло компенсировать уменьшение количества занятых в экономике.

Кроме всего прочего, дал о себе знать медленный старт реализации национальных проектов. На федеральном уровне есть мнение, что возник некий саботаж со стороны региональных органов власти. Регионы, в свою очередь, кроме нерасторопности федеральных властей упирают на сложность процедур, связанных с получением бюджетных средств через систему Федерального казначейства, и технологические ограничения электронных систем.

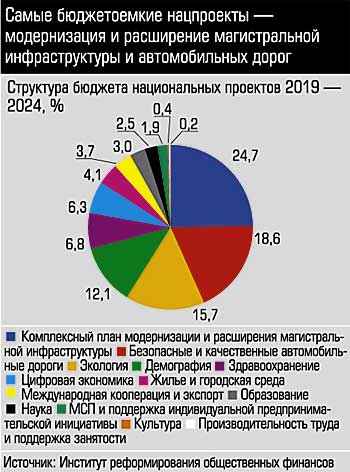

Директор Института реформирования общественных финансов, завкафедрой РАНХиГС Владимир Климанов видит корни проблемы в особенностях построения бюджетного процесса. Он напоминает, что идея нацпроектов появилась 7 мая 2018 года, а уже в конце мая были озвучены предельные суммы финансирования за счет бюджетов разных уровней и внебюджетных средств, в итоге в рамках 12 нацпроектов и плана развития инфраструктуры разработано 76 федеральных проектов: «И это — новая практика, в новейшей истории России не было модели, при которой для финансирования конкретных проектов сразу были бы определены потолки бюджетных расходов, вместо традиционного первичного сбора объемов финансовых ресурсов исходя из запросов конкретных получателей и исполнителей. Уже после этого определялись действия, которые и должны были бы стать содержательной частью самих нацпроектов». Кроме того, по мнению экономиста, стоит обратить внимание на внедрение новых форм межбюджетных трансфертов. Всего в 2019 году трансферты регионам из федерального бюджета распределяются по 188 направлениям, 78 из которых связаны с национальными проектами. При этом в рамках нацпроектов появился новый тип документов — соглашения, подписанные региональными органами исполнительной власти с федеральными министерствами и ведомствами при получении соответствующих субсидий: «Представьте, что если по каждому федеральному проекту идут отдельные виды субсидий, и это с каждым регионом подписывается, то мы получаем огромный массив таких соглашений. По моей информации, речь идет о 5,5 тыс. соглашений, по которым предоставляются межбюджетные трансферты. Понятно, что уход денег в таком случае не означает ожидаемого результата».

Самые масштабные национальные проекты связаны с созданием разного рода инфраструктуры, бизнес, в частности, очень рассчитывал на «Комплексный план модернизации и расширения магистральной инфраструктуры», а также на проект «Безопасные и качественные автомобильные дороги».

Но планы запуска проектов постоянно пересматриваются. Доводы инициаторов понять можно — проекты дорогие и сложные. А вот в затягивании ремонта существующих дорог директор Института экономики транспорта и транспортной политики, декан факультета городского и регионального развития НИУ ВШЭ Михаил Блинкин винит исключительно несовершенство законодательства: «У нас розыгрыш подряда на ремонт 3 км дороги третьей и четвертой технической категории устроен точно так же, как розыгрыш подряда на строительство моста на остров Русский. В итоге розыгрыш этих подрядов обычно затягивается до конца строительного сезона в средней полосе России».

Интерес бизнеса к нацпроектам ограничивается отсутствием четко обозначенного конечного результата. Так, в рамках проекта «Цифровая экономика» НПО Автоматики приступило к работе над продуктами с использованием искусственного интеллекта для АПК (анализ мелиорации, дифференцированное внесение удобрений, машинное зрение, оцифровка контура полей и внедрение беспилотных решений для комбайнов). Такие разработки позволят существенно экономить временные и финансовые ресурсы, убежден генеральный директор НПО Автоматики Андрей Мисюра. Однако, по его мнению, создателям цифровых продуктов важно понимать пользу для конечного потребителя и эффект, который принесет внедрение разработки:

— Реализация должна сводиться к двум вещам. Первое — создание отечественными предприятиями цифровых технологических решений и продуктов. Второе — обеспечение созданных решений рынками сбыта. Если с первой задачей промышленники справятся, то в вопросе формирования спроса — загвоздка. Необходимо уже сейчас знать, для кого мы это делаем, как будем конкурировать с мировыми производителями. Россия занимает третье место в мире по количеству плодородных земель, точное земледелие использует всего лишь 3% предприятий.

Тонкости функционирования модели нацпроектов — не единственный барьер для ускорения экономики. Экспертное и бизнес-сообщества видят угрозу в множестве других факторов. И это прежде всего — низкий уровень доходов населения.

Разогнать инвестиции

Весь этот год спрос держался преимущественно за счет кредитов. По мнению Андрея Клепача, меры по ограничению необеспеченного кредитования замедлят динамику потребительского спроса, особенно учитывая тот факт, что со стороны бюджета на 2020 — 2022 годы не заложено значимое повышение зарплат работников госслужащих. «Для ускорения роста российской экономики необходимо преодолеть провал в реальных доходах населения и создать условия для расширения среднего класса. Потребуется повышение реальных пенсий, формирование новых приоритетов политики индексации заработной платы, необходимо перенести с октября на январь повышение зарплаты нецелевых групп бюджетников в соответствии со средним темпом роста зарплаты в экономике», — считает экономист. Эти меры дадут 0,19% прироста ВВП в следующем году и 0,43% в 2024-м.

Весь этот год спрос держался преимущественно за счет кредитов. По мнению Андрея Клепача, меры по ограничению необеспеченного кредитования замедлят динамику потребительского спроса, особенно учитывая тот факт, что со стороны бюджета на 2020 — 2022 годы не заложено значимое повышение зарплат работников госслужащих. «Для ускорения роста российской экономики необходимо преодолеть провал в реальных доходах населения и создать условия для расширения среднего класса. Потребуется повышение реальных пенсий, формирование новых приоритетов политики индексации заработной платы, необходимо перенести с октября на январь повышение зарплаты нецелевых групп бюджетников в соответствии со средним темпом роста зарплаты в экономике», — считает экономист. Эти меры дадут 0,19% прироста ВВП в следующем году и 0,43% в 2024-м.

Другой барьер связан с дороговизной кредитных ресурсов: несмотря на снижение ключевой ставки, реальные ставки остаются высокими. Необходимо смягчение денежно-кредитной политики. Эта мера, по расчетам Института ВЭБ РФ, даст в 2020 году 0,21% ВВП, в 2024 году — 2,3% к динамике ВВП.

Третий тормоз — низкая динамика инвестиций. У компаний есть ресурсы, но они не запускают их в работу, о чем говорят отток капитала, динамика остатков на счетах предприятий в банках и результаты нынешнего дивидендного сезона (за 2018 год российские компании выплатили рекордные дивиденды 2,6 трлн рублей). Стремление компаний платить большие дивиденды говорит о том, что бенефициары предпочитают консолидировать ресурсы на своих счетах, а не вкладывать их в развитие.

Осторожной инвестиционной политики придерживается как крупный, так и средний бизнес. На диспропорции процесса в региональном разрезе указывает профессор географического факультета МГУ Наталья Зубаревич. По ее расчетам, за 2014 — 2018 годы половина российских регионов имела совокупные темпы роста промышленности выше 10%: «То есть компании использовали уже имеющиеся фонды для того, чтобы продолжать наращивать производство, а инвестиции при этом шли вниз в большинстве регионов, за исключением Тюменской области вместе с округами и Москвы». По ее расчетам, за этот же период на долю Тюменской области приходится 12% инвестиций, Москвы — 11%, а к примеру, Свердловской области — только 3%, Татарстана — 4%. Вывод: «Инвестиции в России идут туда, где четко выражено наивысшее конкурентное преимущество, — это нефтегазовые территории и Московская агломерация. Бизнес принял политическое решение инвестировать туда, где уже сконцентрированы конкурентные преимущества, и индустриальные территории в этом смысле сильно проиграли, как, впрочем, и вся страна». В целом инвестиции в реальном выражении все еще находятся ниже уровня 2013 года, тогда их динамика составляла 4%, а в первом квартале 2019 года — 0,5%, во втором — 0,6%, в третьем — 0,8%.

По оценке Андрея Клепача, потенциал увеличения нормы накопления за счет повышения предпринимательской склонности к инвестированию составляет как минимум 2 — 3% ВВП. Для этого необходим комплекс мер, в частности принятие закона о поддержке инвестиций, госгарантии для крупных инвестиционных проектов, создание системы инвестирования пенсионных накоплений в активы реального сектора экономики, механизм компенсации части затрат частных корпораций на НИОКР.

Возможно, в будущем потребуется модификация бюджетного правила вместе со структурным маневром в пользу развития инфраструктуры, здравоохранения, образования и науки. «При росте стоимости нефти до 90 долларов за баррель к 2035 году текущее бюджетное правило становится сверхконсервативным и приводит к избыточному профициту, — считают в институте ВЭБ РФ. — Кроме того, в среднесрочном периоде потребуется создание гибкой системы стратегического управления, включающей эффективное управление ключевыми государственными программами».

Комплекс этих мер позволит ускорить рост экономики до 3,1% уже к следующему году. Если этого не делать, ВВП в следующем году вырастет в лучшем случае на 1,8%, Всемирный банк закладывает на 2020 год рост российской экономики на 1,6%, в 2021 году — на 1,8%. К основным рискам он относит ослабление мировой экономики, усиление торговой напряженности, а также внутренние факторы: «Россия все еще остается уязвимой к введению возможных дополнительных экономических санкций, которые могут повлечь за собой дальнейшее сокращение внутренних и внешних частных инвестиций». И это — если не случится мировой рецессии. А таких «если» в прогнозах немало. Как заметил Андрей Клепач, неопределенность уже стала определенным фактором.

|

Старость как угроза

— По прогнозам МВФ, в ближайшие три года ожидается замедление роста в развитых странах. Большинство из них, прежде всего Япония, Западная Европа, в меньшей степени США, Корея, Канада, Австралия, исчерпали потенциал. Ускорение возможно в странах с формирующимися рынками. Некоторые могут продолжать расти выше 5% в год, особенно Индия, Китай и Индонезия. При этом в лидеры выходит уже не Китай, а Индия. |

Несбалансированность трудовых ресурсов в глобальном масштабе — главная угроза мира, считает профессор Высшей школы экономики, научный сотрудник центра Брейгель в Брюсселе и Центра социально-экономических исследований в Варшаве Марек Домбровски

Несбалансированность трудовых ресурсов в глобальном масштабе — главная угроза мира, считает профессор Высшей школы экономики, научный сотрудник центра Брейгель в Брюсселе и Центра социально-экономических исследований в Варшаве Марек Домбровски